Selama beberapa kuartal terakhir, narasi dominan di Wall Street menyatakan bahwa “Magnificent 7” mendorong sebagian besar pertumbuhan laba di S&P 500. Namun, data kuartal pertama 2026 menunjukkan gambaran yang lebih kompleks. Meskipun perusahaan teknologi besar masih tumbuh lebih cepat dibanding pasar secara keseluruhan, FactSet menunjukkan bahwa keunggulan ini hampir sepenuhnya hilang jika Nvidia dikeluarkan. Ini menjadi sinyal penting bagi investor, karena menunjukkan bahwa kekuatan kelompok ini tidak seluas yang terlihat.

Secara agregat, “Magnificent 7” masih mengungguli sisa indeks

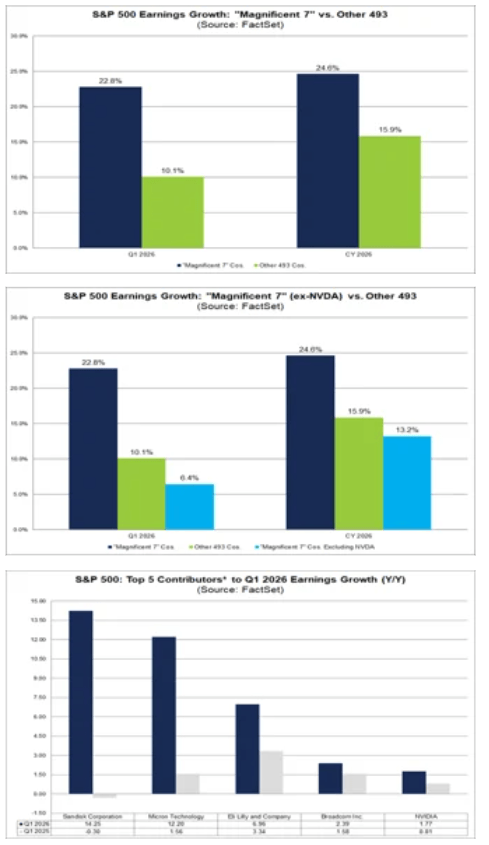

Estimasi untuk kuartal pertama 2026 menunjukkan bahwa “Magnificent 7” akan mencatat pertumbuhan laba sebesar 22,8% secara tahunan. Sebagai perbandingan, 493 perusahaan lainnya dalam S&P 500 diperkirakan mencatat pertumbuhan sebesar 10,1%. Secara headline, perusahaan teknologi terbesar masih tampak memiliki keunggulan yang jelas.

Hal ini sejalan dengan tren pada kuartal sebelumnya, ketika tujuh perusahaan teknologi terbesar menyumbang porsi yang tidak proporsional terhadap total pertumbuhan laba indeks. Masalahnya adalah dominasi yang terlihat luas ini kini semakin didorong oleh satu perusahaan saja.

Nvidia menjadi pendorong utama pertumbuhan laba tidak hanya dalam “Mag 7”, tetapi juga di seluruh S&P 500

Kesimpulan paling penting dari data ini cukup jelas: Nvidia tetap menjadi kontributor terbesar terhadap pertumbuhan laba, baik dalam “Magnificent 7” maupun di seluruh S&P 500. Perusahaan ini menyumbang sebagian besar selisih kinerja antara teknologi megakap dan pasar secara keseluruhan.

Jika Nvidia dikeluarkan, proyeksi pertumbuhan laba “Magnificent 7” pada Q1 2026 turun dari 22,8% menjadi hanya 6,4%. Ini menunjukkan bahwa tanpa Nvidia, kelompok tersebut justru akan tumbuh lebih lambat dibanding indeks secara keseluruhan, yang diperkirakan tumbuh sebesar 10,1%. Dengan kata lain, keunggulan “Magnificent 7” menjadi jauh kurang meyakinkan setelah penerima manfaat terbesar dari boom AI ini dihapus dari perhitungan.

Sisa pasar mungkin tidak selemah yang digambarkan narasi utama

Di sinilah interpretasi mulai berubah. Selama beberapa waktu, pasar beroperasi dengan asumsi bahwa pertumbuhan laba terkonsentrasi pada segelintir perusahaan teknologi besar. Namun, data menunjukkan bahwa setelah Nvidia dikeluarkan, 493 perusahaan lainnya dalam S&P 500 justru tumbuh lebih cepat dibanding sisa “Magnificent 7”.

Ini bukan sekadar detail statistik. Hal ini menunjukkan bahwa pertumbuhan laba mulai meluas di luar nama-nama paling populer. Di antara kontributor terbesar berikutnya terhadap pertumbuhan laba S&P 500 setelah Nvidia adalah Micron Technology, Eli Lilly, Broadcom, dan Sandisk. Ini menunjukkan bahwa cerita pasar tidak lagi terbatas pada kelompok kecil raksasa teknologi.

Sumber: XTB Research

Pola yang sama juga terlihat dalam estimasi sepanjang tahun 2026

Prospek tahunan memperkuat dinamika ini. Untuk tahun kalender 2026, “Magnificent 7” diperkirakan mencatat pertumbuhan laba sebesar 24,6%, sementara 493 perusahaan lainnya diproyeksikan tumbuh sebesar 15,9%. Sekilas, keunggulan ini kembali terlihat signifikan.

Namun, Nvidia kembali memainkan peran penentu. Tanpa perusahaan ini, proyeksi pertumbuhan laba “Magnificent 7” turun menjadi 13,2%, di bawah tingkat pertumbuhan yang diharapkan dari pasar secara keseluruhan. Ini menunjukkan bahwa bahkan dalam jangka waktu yang lebih panjang, keunggulan kelompok ini tidak seluas yang terlihat dari angka headline.

Konsentrasi pertumbuhan menjadi risiko yang semakin besar bagi pasar

Dari perspektif investor, kesimpulan utama adalah bahwa pertumbuhan laba di saham AS semakin terkonsentrasi. Ketika satu perusahaan menyumbang porsi besar dari keseluruhan peningkatan, pasar menjadi lebih rentan terhadap kekecewaan.

Hal ini sangat relevan dalam lingkungan di mana valuasi perusahaan teknologi besar tetap tinggi dan ekspektasi pasar juga meningkat. Semakin terkonsentrasi pertumbuhan pada satu saham, semakin besar risiko bahwa hasil yang lebih lemah atau panduan yang lebih hati-hati dapat memicu perubahan sentimen secara luas.

Kinerja Nvidia dan implikasi pasar

Kesimpulan paling sederhana adalah: “Magnificent 7” masih terlihat kuat, tetapi kekuatan tersebut semakin menjadi cerita tentang Nvidia, bukan dominasi luas dari seluruh kelompok. Ini tidak berarti perusahaan lainnya lemah. Namun, ini berarti keunggulan mereka terhadap pasar tidak lagi sejelas sebelumnya.

Bagi investor, ini merupakan perubahan perspektif yang penting. Alih-alih memperlakukan “Magnificent 7” sebagai satu blok pertumbuhan yang seragam, semakin penting untuk menganalisis masing-masing perusahaan secara lebih mendalam. Data kuartal pertama dan proyeksi tahun penuh 2026 dengan jelas menunjukkan bahwa tanpa Nvidia, narasi dominasi yang luar biasa mulai melemah.

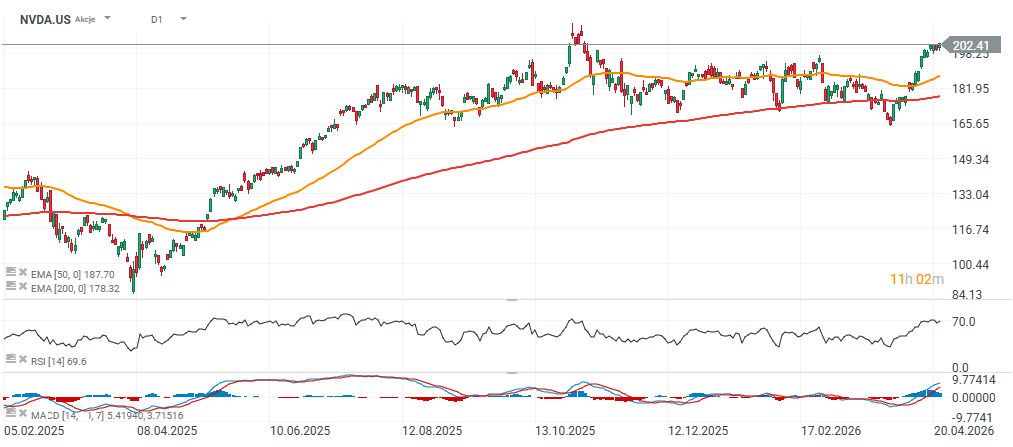

Saham Nvidia saat ini diperdagangkan di atas $200 dan telah bergerak sekitar 8% di atas EMA 200 hari (garis merah), meningkatkan kemungkinan terjadinya breakout di atas level tertinggi sebelumnya yang terlihat pada musim gugur 2025.

Sumber: xStation5

Nasdaq Catat Hari Terbaik Juli, Saham AI Kembali Menguat

Alphabet dan Tesla Rilis Laporan: Pasar Menanti Bukti AI

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Novo Nordisk Gugat Eli Lilly, Persaingan Obat Pelangsing Memanas

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.