Futures indeks saham AS melanjutkan penguatan seiring investor menantikan debut perdagangan SpaceX. Pada saat yang sama, harga minyak turun ke level terendah dalam beberapa bulan terakhir di bawah US$90 per barel karena meningkatnya ekspektasi bahwa Amerika Serikat dan Iran semakin dekat menuju kesepakatan sementara untuk mengakhiri konflik.

Indikasi saat ini menunjukkan saham SpaceX berpotensi dibuka di sekitar US$165 per saham, yang akan memberikan valuasi pasar lebih dari US$2 triliun pada hari pertama perdagangan. Futures Nasdaq 100 naik hampir 0,9% setelah indeks tersebut menguat lebih dari 3% pada sesi sebelumnya.

Pasar saham Eropa dan Asia juga memperpanjang sentimen risk-on hingga akhir pekan.

Sementara itu, minyak Brent turun 4% dan berada di jalur untuk mencatat penutupan pertama di bawah US$88 per barel sejak minggu pertama konflik dimulai. Penurunan tersebut mencerminkan penghapusan cepat premi risiko geopolitik karena investor semakin memperhitungkan solusi diplomatik dan pembukaan kembali Selat Hormuz. Laporan terbaru mengindikasikan bahwa kerangka kesepakatan dapat ditandatangani paling cepat pada hari Minggu.

Pejabat Iran juga mengisyaratkan bahwa negosiasi mendekati tahap penyelesaian. Draf kesepakatan dilaporkan mencakup 14 poin utama, termasuk pembukaan kembali Selat Hormuz dan periode negosiasi selama 60 hari terkait isu nuklir.

Pasar Obligasi dan Mata Uang Stabil

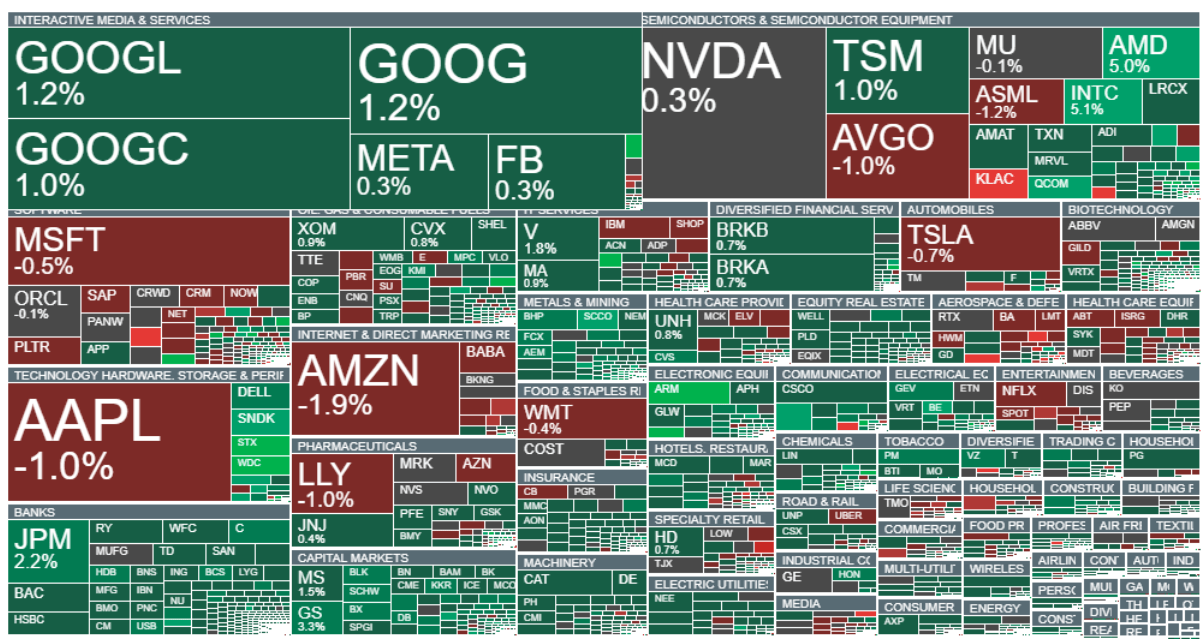

Di Wall Street, reli terbaru kembali dipimpin oleh saham-saham semikonduktor. Pasar obligasi relatif stabil setelah aksi flight-to-safety yang terjadi pada Kamis akibat meningkatnya ketegangan di Timur Tengah. Yield obligasi Eropa bergerak lebih rendah seiring turunnya harga energi yang membantu meredakan kekhawatiran inflasi. Dolar AS mulai stabil setelah melemah selama empat sesi berturut-turut. Sementara itu, harga emas bergerak relatif datar dan Bitcoin mencatat kenaikan moderat.

Sumber: xStation 5

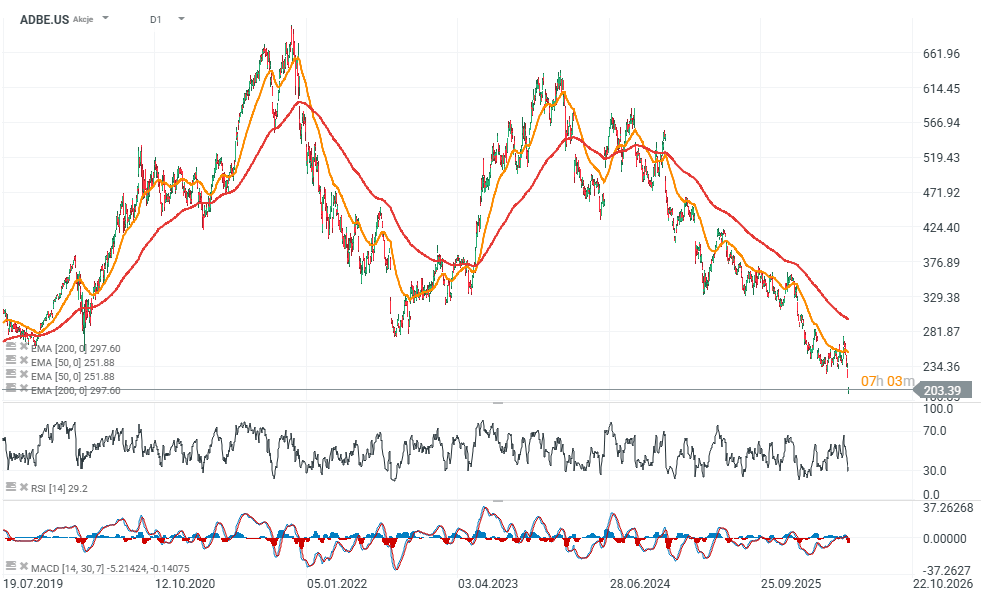

Adobe Tertekan Meski Catat Kinerja Solid

Saham Adobe (NASDAQ: ADBE) masih berada di bawah tekanan setelah perusahaan merilis laporan keuangan kuartal fiskal kedua 2026.

Meski Adobe membukukan pendapatan rekor, pertumbuhan yang lebih baik dari ekspektasi, serta menaikkan proyeksi tahunan, investor justru fokus pada dua faktor negatif:

- Proyeksi pertumbuhan ARR organik yang lebih lemah.

- Perubahan manajemen yang terus berlanjut.

Akibatnya, saham Adobe turun sekitar 7%, sementara sejumlah perusahaan riset Wall Street menurunkan rekomendasi maupun target harga saham.

Secara fundamental, laporan Adobe sebenarnya sangat kuat. Pendapatan mencapai rekor US$6,62 miliar atau tumbuh sekitar 13% secara tahunan. EPS non-GAAP tercatat sebesar US$5,96. Arus kas operasi mencapai US$2,17 miliar. Total Annual Recurring Revenue (ARR) mencapai sekitar US$27,1 miliar. Manajemen juga menaikkan proyeksi kinerja untuk tahun fiskal penuh. Namun investor menilai faktor terpenting justru tersembunyi di balik angka-angka utama tersebut.

Pasar menyoroti penurunan proyeksi pertumbuhan ARR organik Adobe sebesar sekitar US$480–500 juta. Sekitar separuh revisi tersebut berasal dari penundaan strategi penyesuaian harga. Separuh lainnya berkaitan dengan fokus perusahaan yang semakin besar terhadap strategi freemium. Net new ARR di luar akuisisi Semrush tercatat US$560 juta, turun 3% dibandingkan tahun sebelumnya. Analis Wolfe Research bahkan menyebut kuartal ini berpotensi menjadi "thesis changing", karena pertumbuhan yang berasal dari AI dinilai belum cukup besar untuk mengimbangi perlambatan bisnis langganan inti Adobe.

Adobe kini semakin memprioritaskan akuisisi pengguna dan peningkatan engagement dibanding monetisasi jangka pendek. Sejumlah rencana kenaikan harga ditunda. Kondisi ini menimbulkan kekhawatiran bahwa pertumbuhan pendapatan di masa depan akan semakin bergantung pada keberhasilan mengonversi pengguna gratis menjadi pelanggan berbayar. Analis Piper Sandler dan BMO mengakui bahwa strategi tersebut berpotensi memperluas basis pengguna Adobe. Namun mereka mempertanyakan kemampuan perusahaan dalam memonetisasi pengguna tersebut secara efektif di tengah persaingan yang semakin ketat.

Kecerdasan buatan tetap menjadi salah satu area pertumbuhan tercepat Adobe. ARR berbasis AI meningkat lebih dari tiga kali lipat dibandingkan tahun lalu dan kini melampaui US$500 juta. ARR Firefly tumbuh 50% secara kuartalan. Jumlah pengguna aktif bulanan Acrobat dan Express meningkat dari 700 juta menjadi 850 juta. Meski demikian, investor masih bersikap hati-hati. ARR yang berasal dari AI saat ini masih menyumbang kurang dari 2% dari total pendapatan berulang Adobe. Artinya, meskipun pertumbuhannya sangat cepat, kontribusinya terhadap bisnis keseluruhan masih relatif kecil.

Kekhawatiran investor semakin meningkat setelah CFO Dan Durn memutuskan hengkang dari Adobe pada 15 Juni untuk bergabung dengan Marvell Technology. Di saat yang sama, perusahaan juga sedang mencari pengganti CEO Shantanu Narayen yang diperkirakan akan beralih ke posisi Chairman. Bagi banyak investor, waktu terjadinya perubahan ini dianggap kurang ideal karena Adobe sedang menjalankan transformasi besar yang berfokus pada AI dan model freemium. Analis Evercore menilai sentimen terhadap saham Adobe kemungkinan sulit membaik hingga perusahaan menunjuk CEO dan CFO baru yang mampu menunjukkan eksekusi strategi jangka panjang secara meyakinkan.

Pada akhirnya, aksi jual saham Adobe bukan disebabkan oleh memburuknya kinerja keuangan saat ini. Sebaliknya, investor khawatir Adobe sedang mengorbankan profitabilitas jangka pendek dan pertumbuhan ARR demi membangun basis pengguna gratis yang lebih besar. Di saat yang sama, monetisasi AI masih terlalu kecil untuk sepenuhnya mengimbangi perlambatan bisnis langganan tradisional. Karena itu, Wall Street kini semakin fokus pada risiko eksekusi strategi dibandingkan kinerja operasional perusahaan saat ini.

Sumber: xStation 5

Alphabet Unggul, Tesla Fokus pada AI

Daily Summary: Indeks Stabil, Pasar Menanti Alphabet dan Tesla

ServiceNow Hadapi Ujian Besar AI

US Open: Futures AS Turun, Pasar Tunggu Big Tech

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.