- Industri pertahanan AS memasuki musim earnings dengan portofolio pesanan rekor, namun terkendala kapasitas produksi & rantai pasok.

- Permintaan global tetap tinggi, tapi biaya bahan baku & tenaga kerja menekan margin.

- Eropa dan Timur Tengah mulai mendiversifikasi sumber persenjataan dari luar AS.

- Hasil yang jauh di atas atau di bawah ekspektasi bisa mencerminkan pergeseran geopolitik dan kebijakan fiskal AS.

- Industri pertahanan AS memasuki musim earnings dengan portofolio pesanan rekor, namun terkendala kapasitas produksi & rantai pasok.

- Permintaan global tetap tinggi, tapi biaya bahan baku & tenaga kerja menekan margin.

- Eropa dan Timur Tengah mulai mendiversifikasi sumber persenjataan dari luar AS.

- Hasil yang jauh di atas atau di bawah ekspektasi bisa mencerminkan pergeseran geopolitik dan kebijakan fiskal AS.

Permintaan Kuat, Tapi Tidak Tanpa Batasan

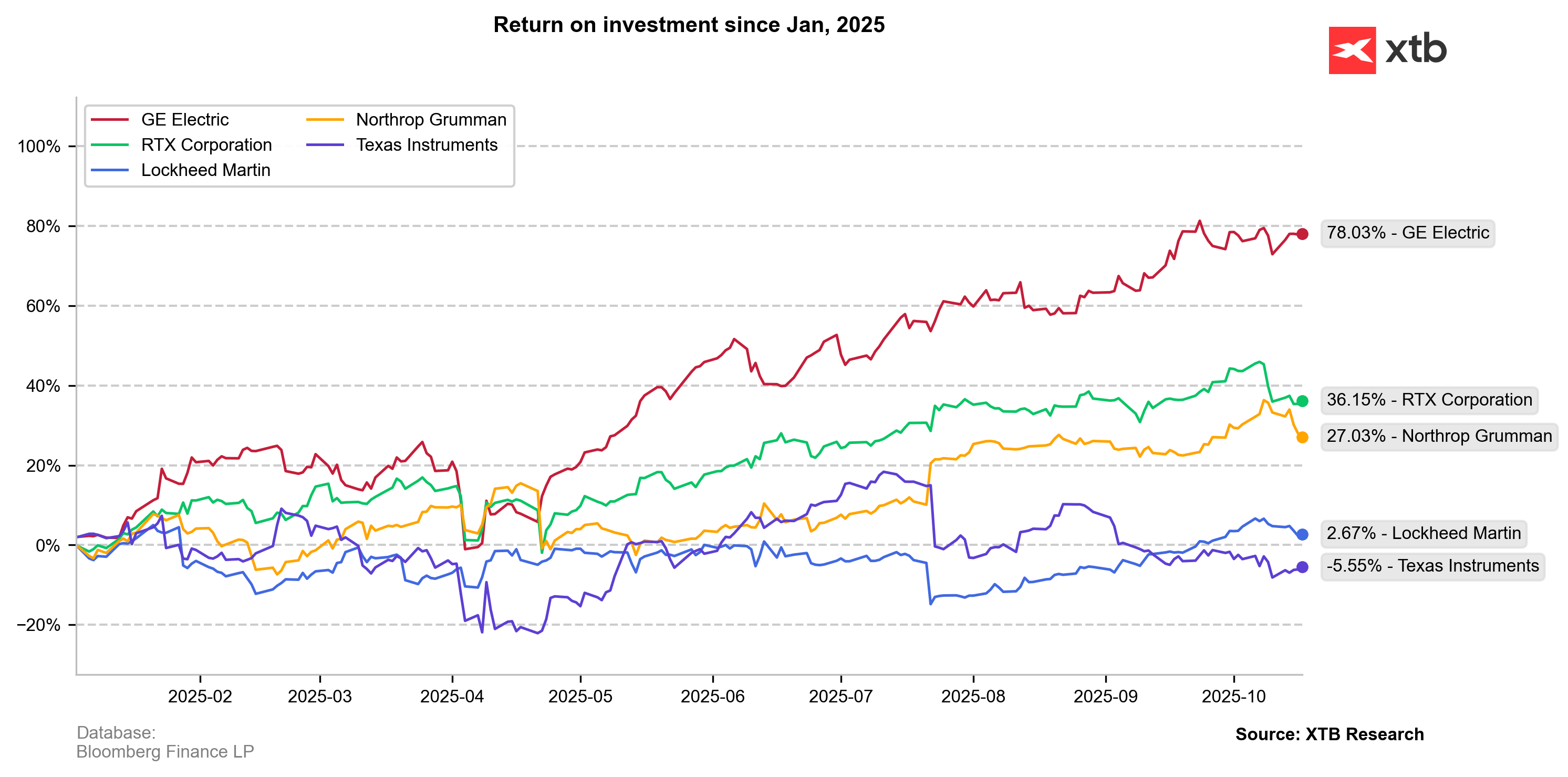

Industri pertahanan Amerika Serikat masih berada dalam periode booming luar biasa yang didorong oleh dinamika geopolitik beberapa tahun terakhir. Sejak perang di Ukraina pada 2022, saham perusahaan seperti Lockheed Martin, Northrop Grumman, RTX, GE Aerospace, dan sebagian Texas Instruments terus menguat — mencerminkan lonjakan tajam permintaan global terhadap perlengkapan militer. Meskipun kenaikannya tidak seagresif produsen Eropa, korporasi AS tetap menunjukkan pondasi keuangan yang kuat dan portofolio pesanan rekor.

Namun, keseimbangan struktural masih belum tercapai — permintaan jauh melebihi pasokan. Kapasitas produksi terbatas akibat kekurangan komponen, gangguan rantai pasok, dan minimnya tenaga kerja terampil. Sebagai contoh, RTX masih bergulat dengan masalah mesin GTF di pesawat Airbus, sementara GE Aerospace belum mampu memenuhi seluruh permintaan inspeksi dan servis mesin LEAP meski volume pesanan mencapai rekor tertinggi.

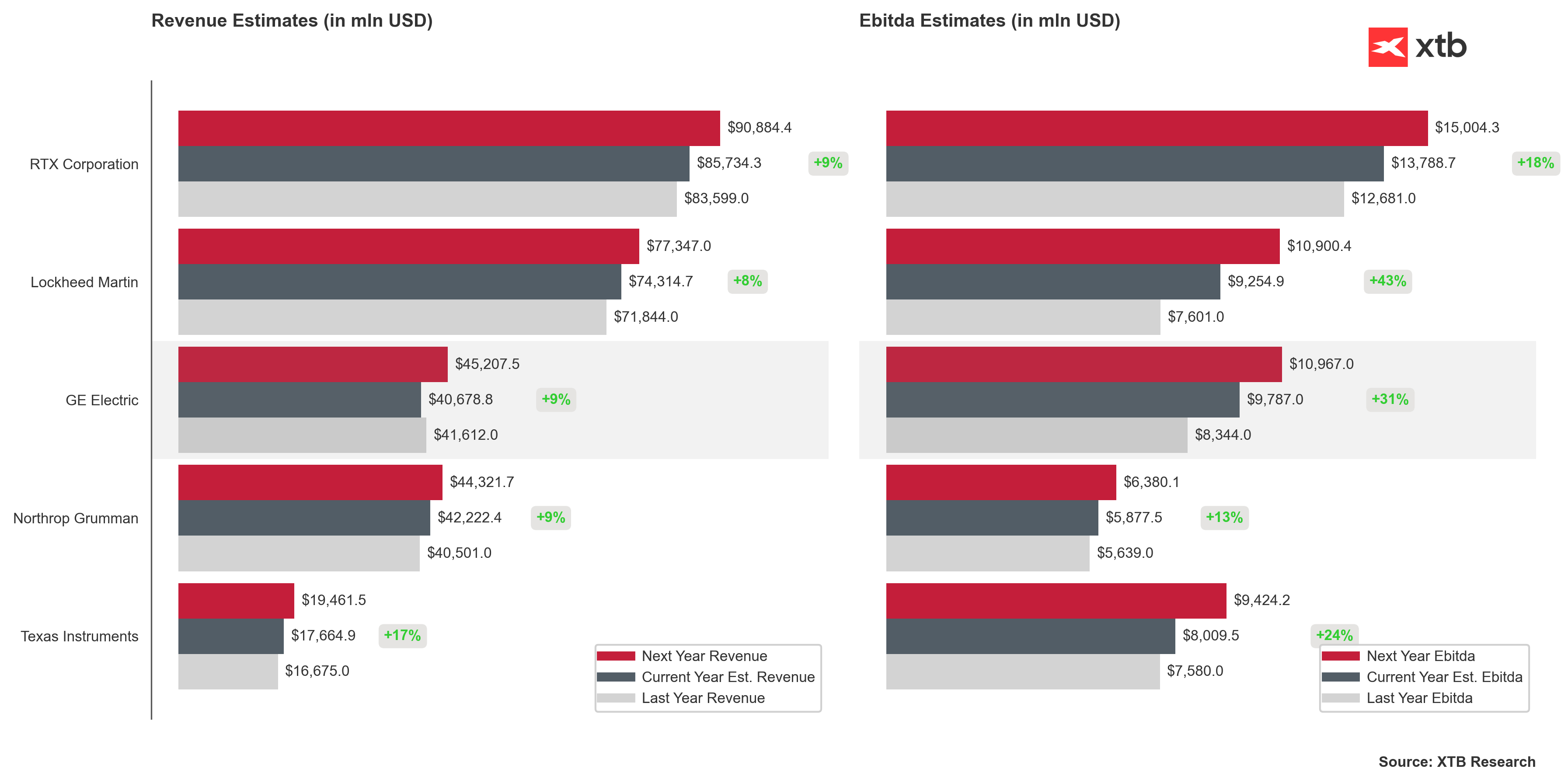

Di sisi lain, program modernisasi militer menyedot sumber daya yang semakin besar. Lockheed Martin melaporkan backlog sekitar $170 miliar. RTX mencatat lebih dari $230 miliar. Northrop Grumman meningkatkan investasi pada pengembangan pembom strategis B-21 Raider. Permintaan dari negara-negara NATO, Timur Tengah, dan Indo-Pasifik masih berada di level tertinggi dalam sejarah.

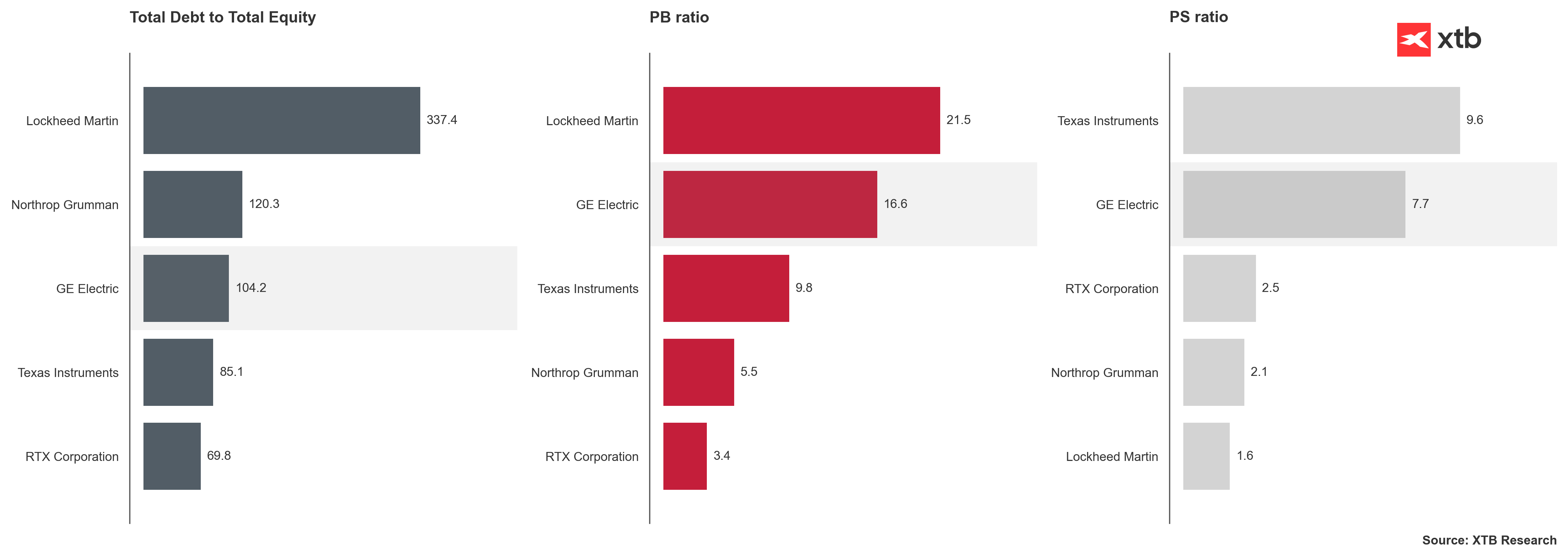

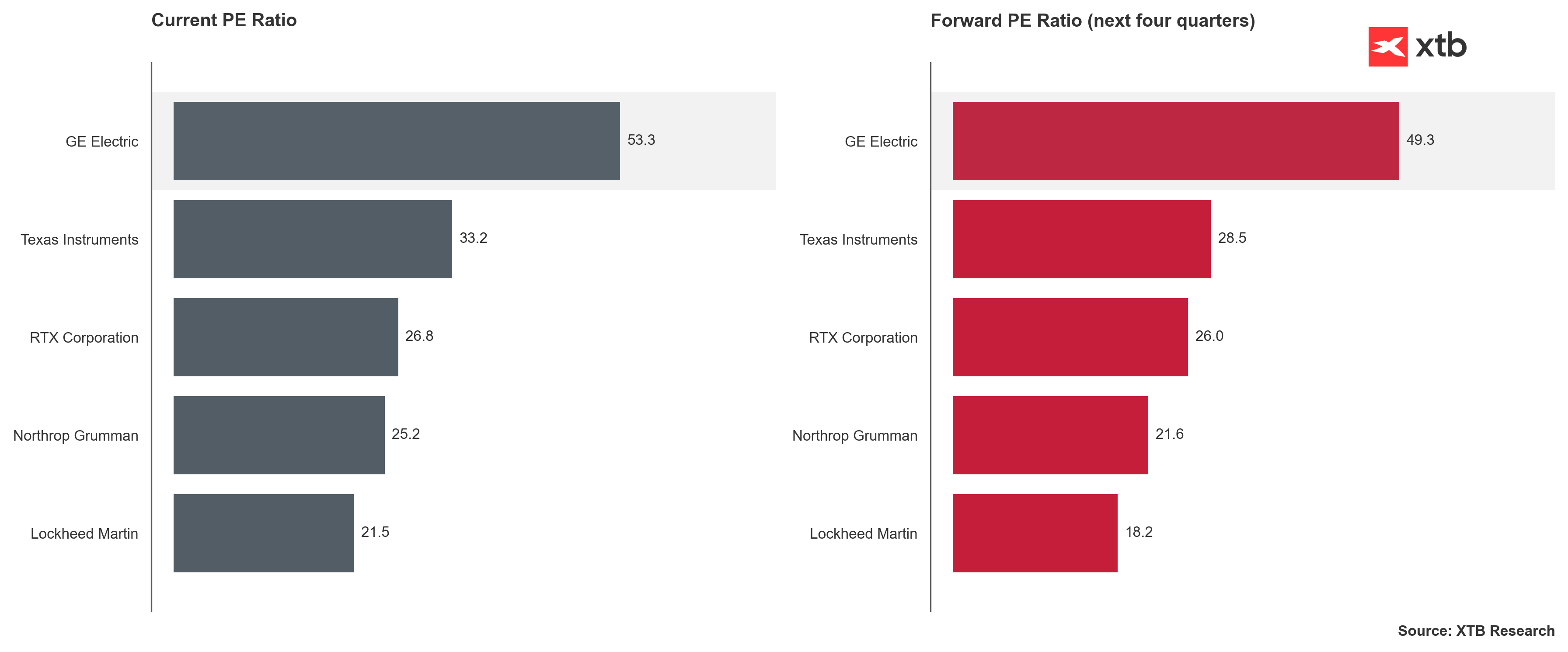

GE Aerospace dan RTX memiliki eksposur signifikan di sektor sipil, terutama penerbangan komersial, sedangkan Texas Instruments berfokus pada chip analog dan semikonduktor industri yang sebagian digunakan dalam sistem pertahanan. Karena itu, hasil mereka lebih mencerminkan kondisi industri teknologi AS secara umum, bukan hanya sektor militer.

Erosi Kepercayaan dan Tantangan Politik

Faktor politik juga memegang peran besar. Kebijakan luar negeri AS yang tidak konsisten — terutama di masa Donald Trump — mulai mengikis kepercayaan sekutu Eropa. Banyak negara kini membahas kebutuhan untuk mengurangi ketergantungan pada senjata AS dan membangun industri pertahanan mandiri. Uni Eropa telah mengadopsi rencana agar setidaknya 50% pembelian senjata dilakukan di dalam kawasan sebelum akhir dekade. Meski begitu, ini bukan perubahan mendadak. Faktanya, pangsa AS dalam ekspor senjata global justru meningkat hingga lebih dari 40% dalam beberapa tahun terakhir, dan impor senjata Eropa naik lebih dari 50%, sebagian besar masih berasal dari AS. Artinya, proses diversifikasi terjadi perlahan tapi konsisten, bukan penarikan total. Kemungkinan besar, 2025–2026 bisa menjadi periode puncak dominasi AS di sektor ini.

Persediaan Naik, Biaya dan Tekanan Modal Meningkat

Dalam laporan kuartal mendatang, investor perlu mencermati perubahan struktur neraca perusahaan pertahanan.

Kenaikan inventori dan belanja modal bisa muncul akibat kesulitan memperoleh logam tanah jarang, komponen vital untuk mesin, radar, dan sistem kendali tembakan. AS masih bergantung pada pasokan bahan baku dari China, dan meski Pentagon sedang mendorong pembangunan sumber domestik, proses ini membutuhkan waktu serta biaya besar. Akibatnya, margin laba jangka pendek bisa tertekan oleh kenaikan biaya dan investasi modal kerja. Program kontrak harga tetap (fixed-price) seperti B-21 Raider di Northrop Grumman dan beberapa proyek rudal juga rentan terhadap kenaikan biaya bahan baku dan tenaga kerja.

Investor akan memperhatikan kata kunci seperti “capacity issues,” “bottlenecks,” atau “extended delivery cycles.” Sebaliknya, jika manajemen menyebutkan peningkatan efisiensi, kapasitas produksi, atau percepatan pengiriman, pasar kemungkinan merespons positif.

Akankah “Sapi Suci” Anggaran AS Mulai Menyusut?

Kekhawatiran terhadap utang publik dan defisit fiskal AS kembali mencuat. Meski sektor pertahanan selama ini dianggap “sapi suci” dalam anggaran federal, tekanan fiskal jangka panjang bisa mempengaruhi pendanaan. Untuk saat ini, Kongres masih mempertahankan anggaran pertahanan rekor, dengan total untuk tahun fiskal 2026 diperkirakan melampaui $900 miliar. Namun, jika hasil keuangan sektor ini jauh di bawah ekspektasi, hal itu bisa menjadi sinyal awal kelelahan fiskal dan isolasi geopolitik AS.

Sebaliknya, jika hasilnya melampaui perkiraan, itu bisa mengindikasikan peningkatan efisiensi dan kapasitas produksi, bahkan potensi persiapan aktivitas militer lebih besar di masa depan.

Industri pertahanan AS tetap berada dalam kondisi kuat, meski menghadapi tekanan kapasitas, biaya, dan ketergantungan pada rantai pasok global. Pasar masih percaya bahwa Washington akan terus mendanai militernya tanpa batas, namun investor mulai melihat tanda-tanda inefisiensi dan tekanan politik domestik. Musim earnings ini akan menjawab pertanyaan penting: apakah perusahaan-perusahaan seperti Lockheed Martin, RTX, dan Northrop Grumman bisa mengubah permintaan tinggi menjadi laba berkelanjutan, atau justru terjebak dalam rantai pasok yang macet, biaya membengkak, dan kebijakan fiskal yang ketat.

Daily Summary: The Fed Redakan Panik, Minyak Justru Melonjak

Warsh Bicara Banyak, Tapi Tak Beri Arah

Warsh Hapus Panduan, Saham Teknologi Bernapas

BREAKING: The Fed Tahan Suku Bunga

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.