- Meskipun data PMI naik di atas 50, pertumbuhan ini didorong oleh penimbunan stok secara panik, bukan permintaan yang nyata. Di Jerman, sentimen bisnis telah mencapai titik terendah dalam 18 bulan terakhir.

- Risiko stagflasi dan skenario “adverse” semakin nyata. Dengan harga minyak mendekati $110, Zona Euro mendekati model stress-test European Central Bank, yang memproyeksikan inflasi melonjak hingga 3,5% dan memerlukan respons moneter yang agresif.

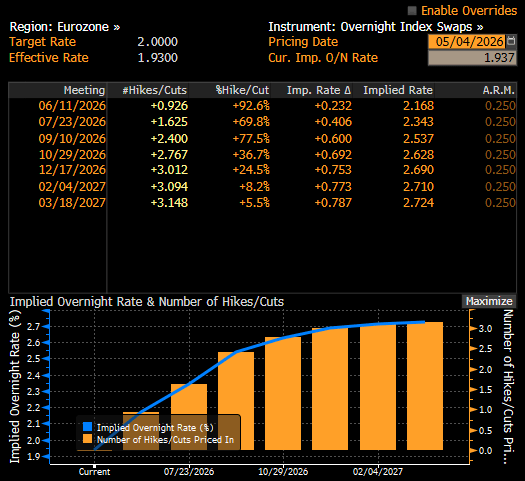

- Pasar kini memperkirakan kenaikan suku bunga, dengan investor hampir yakin akan adanya kenaikan pada bulan Juni dan total tiga kenaikan tahun ini (hingga 2,75%), menjaga yield obligasi Jerman tenor 2 tahun di sekitar 2,67%.

- Meskipun data PMI naik di atas 50, pertumbuhan ini didorong oleh penimbunan stok secara panik, bukan permintaan yang nyata. Di Jerman, sentimen bisnis telah mencapai titik terendah dalam 18 bulan terakhir.

- Risiko stagflasi dan skenario “adverse” semakin nyata. Dengan harga minyak mendekati $110, Zona Euro mendekati model stress-test European Central Bank, yang memproyeksikan inflasi melonjak hingga 3,5% dan memerlukan respons moneter yang agresif.

- Pasar kini memperkirakan kenaikan suku bunga, dengan investor hampir yakin akan adanya kenaikan pada bulan Juni dan total tiga kenaikan tahun ini (hingga 2,75%), menjaga yield obligasi Jerman tenor 2 tahun di sekitar 2,67%.

Data manufaktur terbaru untuk April 2026 memberikan gambaran yang menyesatkan tentang kesehatan ekonomi Zona Euro. Meskipun angka utama menunjukkan pemulihan yang telah lama dinantikan, mekanisme di baliknya mengungkapkan adanya kelemahan struktural yang diperburuk oleh konflik di Timur Tengah. PMI manufaktur Zona Euro naik ke 52,2, namun pelaku pasar semakin berhati-hati terhadap interpretasi angka tersebut.

Untuk pertama kalinya dalam hampir empat tahun, seluruh delapan ekonomi Zona Euro yang dipantau telah memasuki wilayah ekspansi (di atas 50). Namun, pendorong pertumbuhan ini tidak bersifat organik.

-

Prancis dan negara perifer: PMI Prancis naik ke 52,8, dengan momentum terlihat di Italia dan Spanyol. Namun, “pertumbuhan” ini sebagian besar didorong oleh penimbunan stok agresif. Perusahaan mempercepat pemesanan untuk mengantisipasi kenaikan harga dan gangguan pasokan di masa depan.

-

Jerman yang tertinggal: Di Jerman, jantung industri Eropa, situasinya lebih rapuh. Meskipun PMI mencapai 51,4, kepercayaan bisnis jatuh ke wilayah negatif untuk pertama kalinya dalam 18 bulan. Sektor ini tertekan oleh keterlambatan pengiriman dan lonjakan biaya input yang terus meningkat.

Penutupan Selat Hormuz tetap menjadi titik hambatan utama. Gangguan rantai pasok kini mencapai level tertinggi sejak pertengahan 2022. Inflasi harga input mencapai level tertinggi dalam 46 bulan, memaksa produsen meneruskan biaya ke konsumen dengan kecepatan rekor.

Skenario “adverse” ECB menjadi baseline

Rilis survei terbaru dari European Central Bank menunjukkan pergeseran kebijakan ke arah lebih hawkish, dengan ekspektasi inflasi 2026 direvisi naik menjadi 2,7%. Meskipun Presiden ECB Christine Lagarde tetap mempertahankan sikap hati-hati dalam komunikasi, realitas di lapangan - dengan harga minyak Brent mendekati $110 per barel - menempatkan Zona Euro dalam skenario “adverse”.

Dalam skenario ini, harga minyak di $119 dapat mendorong inflasi hingga 3,5%, yang memerlukan respons kebijakan moneter yang kuat.

Kebijakan moneter dan obligasi

-

Penyesuaian jalur suku bunga: Pasar swap kini memperkirakan tiga kenaikan suku bunga masing-masing 25 basis poin tahun ini, dengan kemungkinan hampir pasti untuk kenaikan pertama pada Juni, yang akan membawa suku bunga deposito ke 2,75%.

-

Yield obligasi Jerman: Yield obligasi Jerman tenor 2 tahun di sekitar 2,67% mencerminkan ekspektasi kebijakan yang lebih ketat. Namun, tekanan kenaikan yield mungkin terbatas kecuali harga minyak mendekati $120.

Saat ini pasar memperkirakan kenaikan suku bunga pada bulan Juni dengan probabilitas hampir 100%. Sumber: Bloomberg Finance LP

Risiko stagflasi membayangi euro

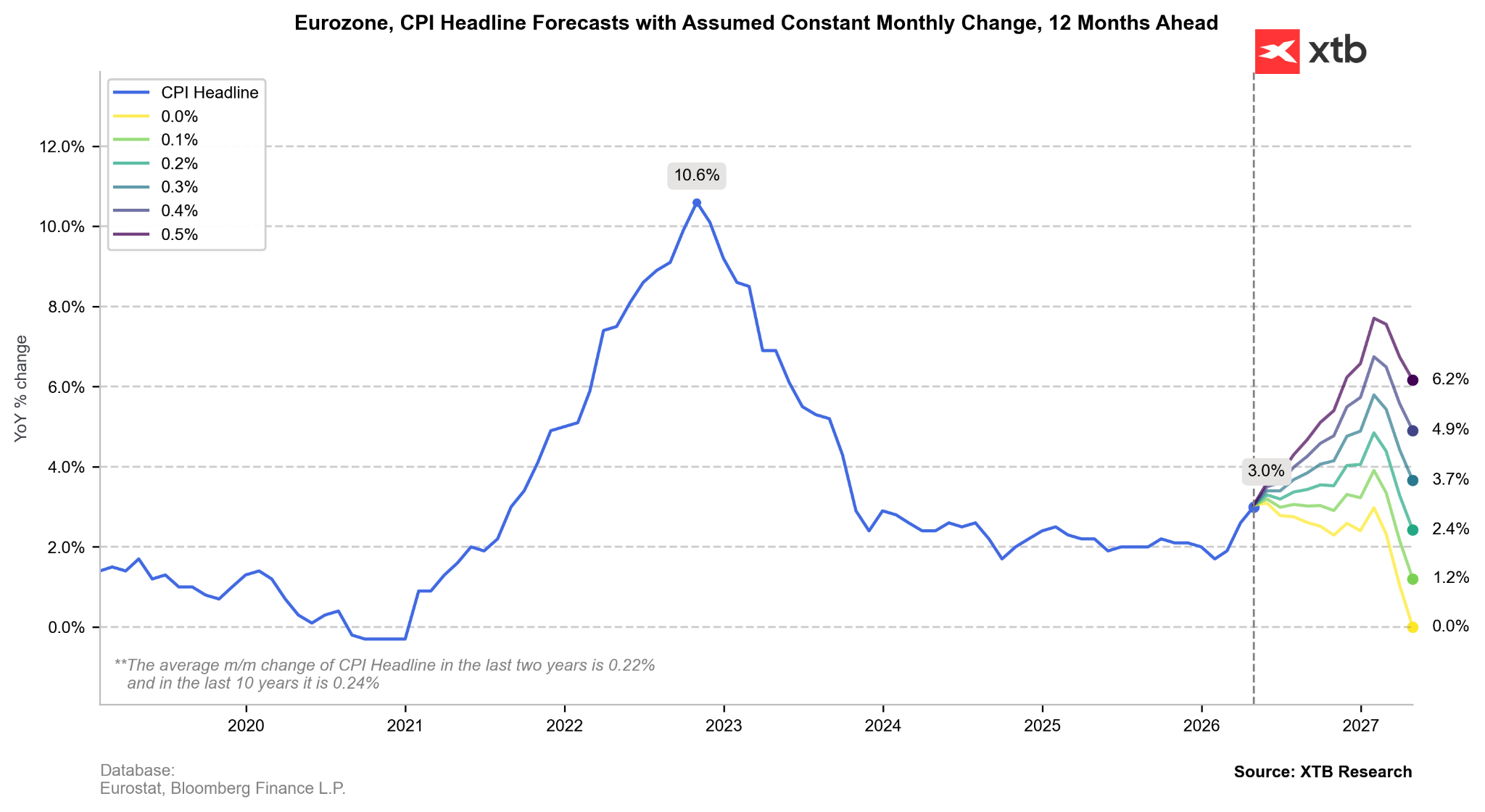

Keengganan European Central Bank untuk secara eksplisit menyebut kondisi saat ini sebagai stagflasi tidak menghalangi pasar untuk melakukannya. Bank sentral berada dalam posisi sulit - menaikkan suku bunga bukan untuk mendinginkan ekonomi yang panas, tetapi untuk menjaga ekspektasi inflasi di tengah guncangan sisi penawaran. Jika inflasi mencapai 4%, ECB kemungkinan tidak memiliki pilihan selain mempercepat siklus pengetatan. Proyeksi internal menunjukkan inflasi dapat melampaui 4% sebelum kembali turun, dengan syarat pasar energi stabil.

Proyeksi internal menunjukkan inflasi dapat menembus angka 4% pada akhir tahun sebelum kembali ke rata-rata, dengan syarat pasar energi stabil. Sumber: Bloomberg Finance LP, XTB

Proyeksi internal menunjukkan inflasi dapat menembus angka 4% pada akhir tahun sebelum kembali ke rata-rata, dengan syarat pasar energi stabil. Sumber: Bloomberg Finance LP, XTB

EUR/USD: Spread yield vs realitas

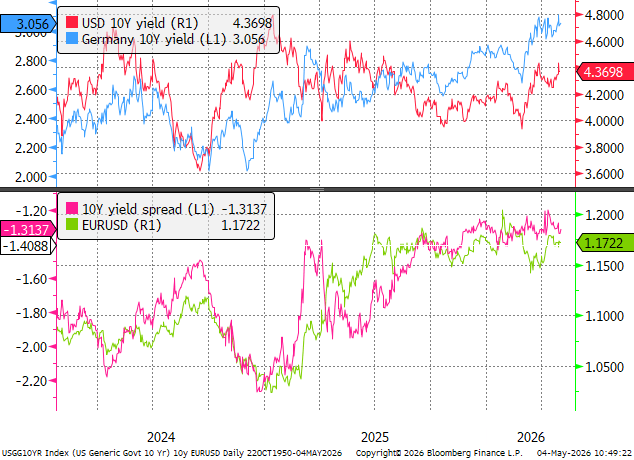

Dari perspektif makro, euro tampak cukup seimbang terhadap suku bunga riil. Namun, arah mata uang tetap sangat bergantung pada kebijakan ECB. Jika tiga kenaikan suku bunga benar-benar terealisasi, yield obligasi Jerman tenor 10 tahun kemungkinan akan mengalami revisi naik signifikan.

Pasangan EUR/USD tetap berkorelasi erat dengan selisih yield obligasi tenor 10 tahun. Sumber: Bloomberg Finance LP, XTB

Pasangan EUR/USD tetap berkorelasi erat dengan selisih yield obligasi tenor 10 tahun. Sumber: Bloomberg Finance LP, XTB

Minyak Turun saat Diplomasi Kembali Muncul

Serangan Houthi Dorong Harga Minyak

Saham Pertahanan Hadapi Ujian Margin

Rally Minyak Menguat di Tengah Konflik

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.