Dua perusahaan dari sektor yang sangat berbeda merilis laporan laba pada hari yang sama dengan narasi yang sangat kontras. Lululemon Athletica (LULU) memangkas outlook laba tahunannya secara tajam di tengah kompresi margin kotor yang dalam dan perlambatan yang semakin cepat di Amerika Utara, sementara DocuSign (DOCU) membukukan pertumbuhan pendapatan yang solid dan ekspansi margin operasional berkat platform Intelligent Agreement Management berbasis AI. Berikut apa yang ditunjukkan oleh angka-angka tersebut.

Lululemon: Margin Tertekan, Guidance Dipangkas

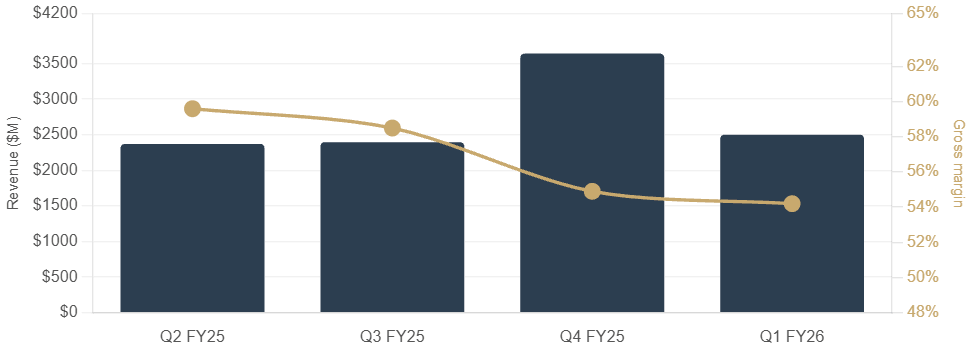

Lululemon melaporkan pendapatan Q1 fiskal 2026 sebesar $2,5 miliar, naik 4% secara tahunan, namun angka utama ini menutupi kelemahan mendasar yang signifikan. Margin kotor menyusut 380 basis poin menjadi 54,2% karena perusahaan menyerap kenaikan biaya terkait tarif, markdown yang lebih tinggi, dan pergeseran komposisi produk. Laba per saham (dilusi) tercatat $1,69, turun 35% dari $2,60 setahun lalu, dengan pendapatan operasional anjlok 37%. Amerika Utara, pasar inti perusahaan, mencatat penurunan pendapatan 3% dengan penjualan komparabel turun 6%, sementara Tiongkok tetap menjadi titik cerah dengan pertumbuhan pendapatan 28%. Kejutan yang lebih besar datang dari forward guidance: manajemen memproyeksikan EPS Q2 di kisaran $1,76 hingga $1,81, sekitar 35% di bawah konsensus $2,69, dan memangkas kisaran EPS setahun penuh menjadi $10,95 hingga $11,15, turun dari $12,10 hingga $12,30 sebelumnya.

Lululemon quarterly financials, Q2 FY2025 to Q1 FY2026. Source: XTB Research Indonesia

DocuSign: EPS Melampaui Estimasi, IAM Terus Tumbuh

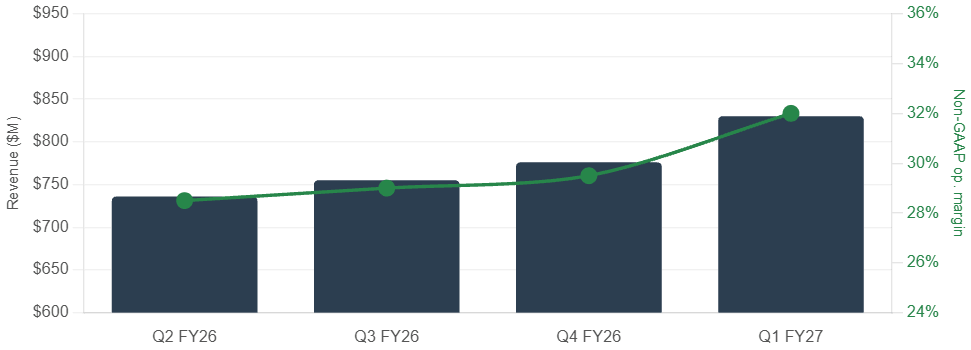

DocuSign melaporkan pendapatan Q1 fiskal 2027 sebesar $830,2 juta, naik 9% secara tahunan yang mencakup dampak positif 1,6 poin persentase dari nilai tukar. Pendapatan sedikit meleset dari estimasi konsensus $841 juta, namun laba bersih lebih menggembirakan: laba per saham (dilusi) non-GAAP sebesar $1,09 melampaui konsensus $1,01 sebesar 8%, sementara laba operasional (GAAP) melonjak 85% menjadi $111,3 juta. Margin operasional non-GAAP melebar ke 32,0% dari 29,5%, mencerminkan pengelolaan biaya yang disiplin di tengah pertumbuhan. Free cash flow mencapai $289,4 juta, naik 27% secara tahunan, dan perusahaan menggunakan $317,5 juta untuk buyback saham, meningkat 73% dari kuartal yang sama tahun lalu. Platform Intelligent Agreement Management, yang kini menyumbang 12,6% dari total ARR (naik dari 10,8% di Januari), terus menjadi pendorong strategis utama seiring DocuSign bertransformasi dari perusahaan tanda tangan elektronik tunggal menjadi platform siklus hidup perjanjian yang lebih luas.

DocuSign quarterly financials, Q2 FY2026 to Q1 FY2027. Sumber: XTB Research Indonesia

Reaksi Pasar dan Hal yang Perlu Dipantau

Saham LULU ditutup di $125,13, turun 0,7%, sebelum pulih sekitar 2% di after-hours. Dengan P/E trailing 9,4x dan sudah turun 63% dari level tertinggi 52 minggu, pasar tampaknya sudah memperhitungkan penurunan laba yang signifikan. Penyerapan tarif, tren traffic Amerika Utara, dan strategi CEO baru Heidi O'Neill (mulai September) menjadi variabel utama ke depan. DOCU turun sekitar 1,7% setelah jam pasar karena revenue yang meleset meski EPS melampaui ekspektasi. Di sekitar $48,50, kurva adopsi IAM tetap menjadi metrik paling krusial untuk menentukan apakah pertumbuhan 8-9% dapat bertahan atau kembali ke dua digit.

Daily Summary: Dow Menguat, Saham Chip Masih Tertekan

US OPEN: Nasdaq Tertekan, Rotasi Pasar Menguat

Alphabet Turun di Tengah Belanja AI Besar

Intel Lampaui Estimasi, Restrukturisasi Mulai Berhasil

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.