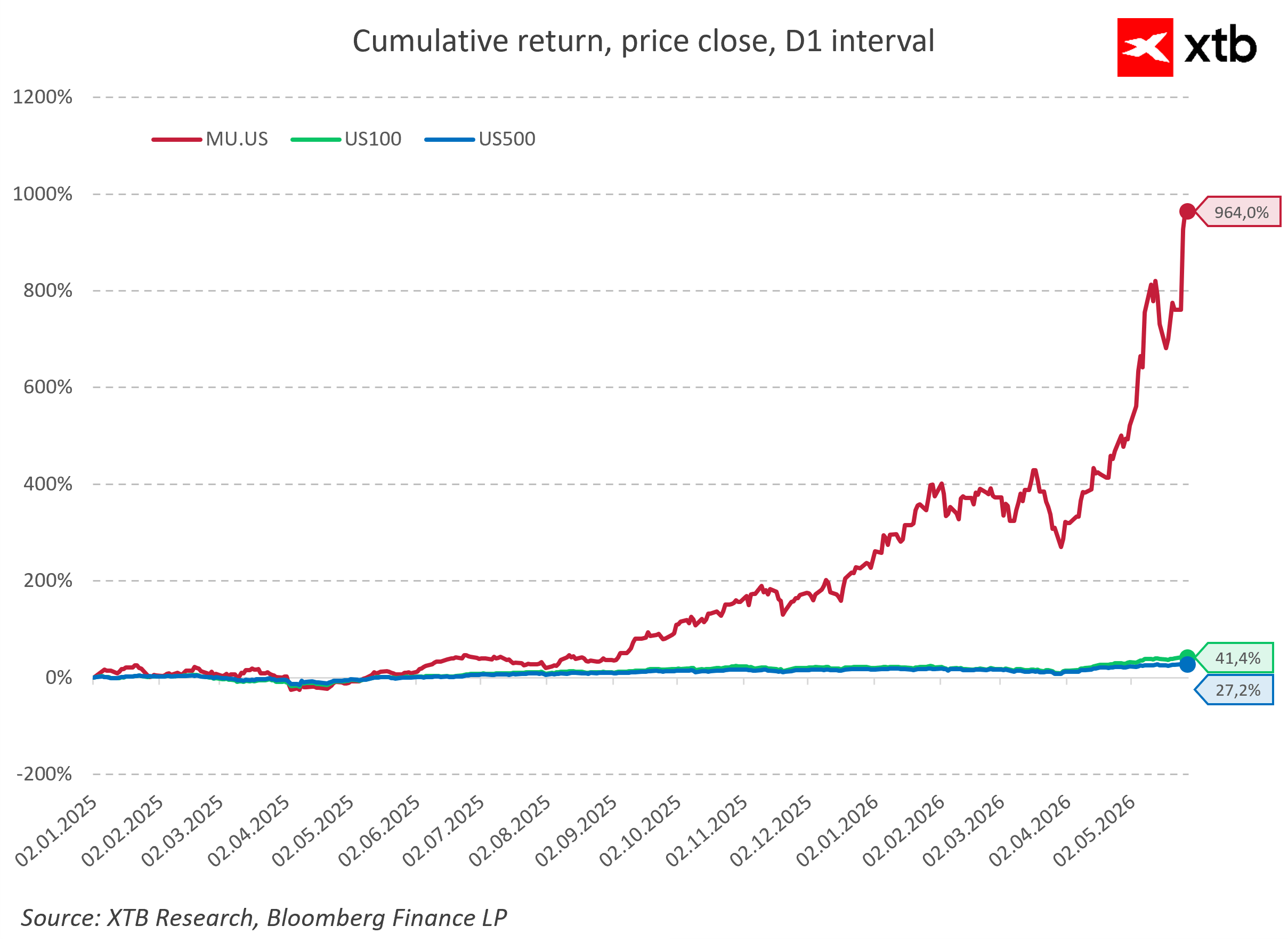

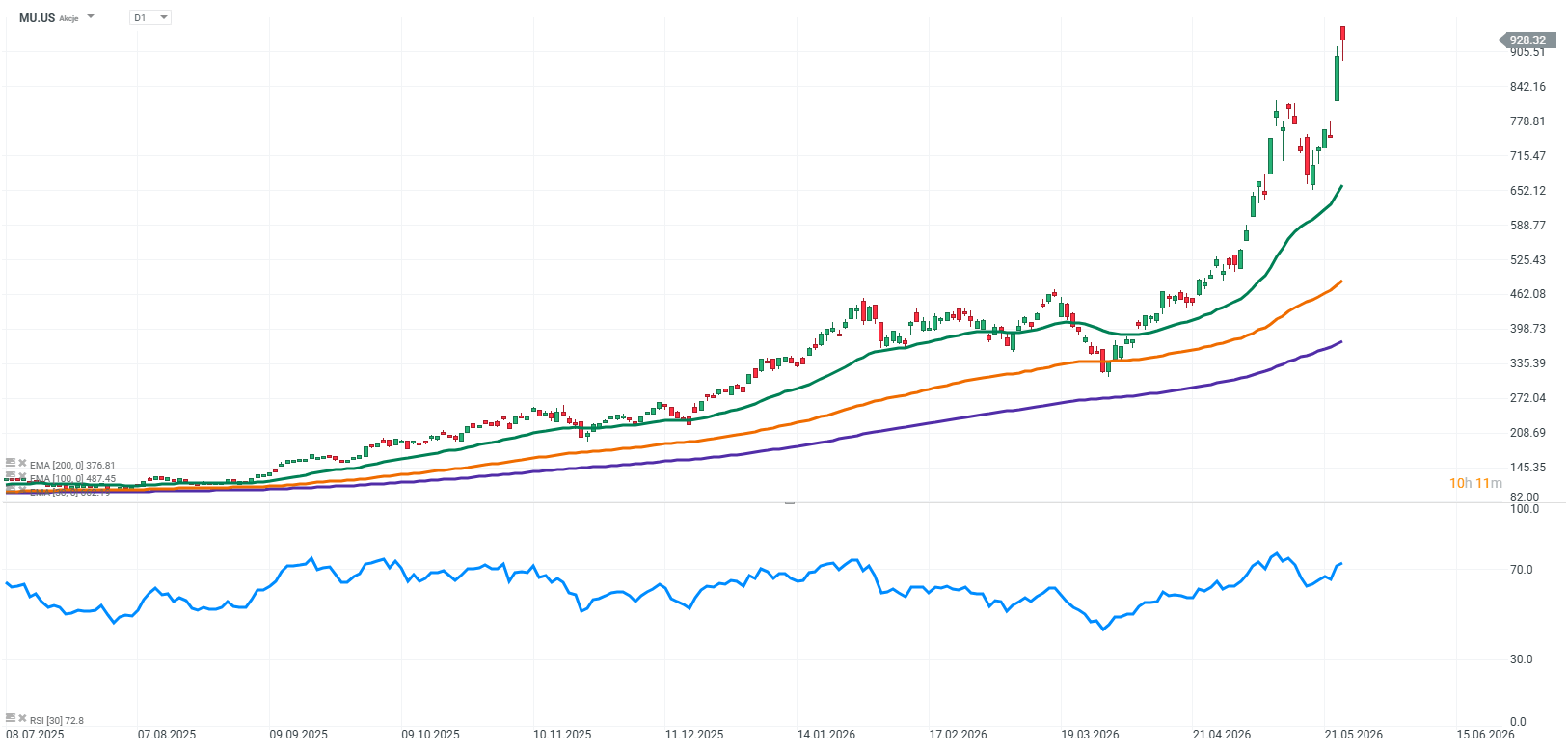

Ketika harga saham perusahaan teknologi melonjak hampir 900 persen hanya dalam dua belas bulan, alarm bahaya langsung menyala di benak para investor. Pada grafik Micron Technology, reli luar biasa ini terlihat seperti perjalanan klasik menuju puncak gelembung spekulatif, di mana biasanya setelah itu terjadi koreksi menyakitkan. Namun alih-alih muncul prediksi kejatuhan pasar, Wall Street justru terus dibanjiri laporan yang semakin optimistis dari bank-bank investasi besar. Pemain institusional terbesar tidak hanya menahan diri untuk tidak merekomendasikan profit taking, tetapi juga secara agresif menaikkan target harga saham, menunjukkan bahwa meskipun sudah melonjak sangat tinggi, Micron masih memiliki potensi kenaikan 50 hingga bahkan 100 persen lagi. Perbedaan mencolok antara intuisi pasar klasik dan kalkulasi dingin para analis ini memunculkan pertanyaan mendasar: apakah pasar sudah kehilangan akal sehat, atau Micron memang menjadi penerima manfaat dari fenomena yang belum mampu dijelaskan model valuasi tradisional.

Anatomi dominasi: mengapa HBM menjadi “minyak mentah baru”

Untuk memahami mengapa Wall Street melihat potensi Micron untuk kembali melipatgandakan valuasinya, investor harus berhenti melihat perusahaan ini hanya sebagai produsen RAM tradisional untuk komputer rumah. Kunci memahami fenomena kenaikan 900 persen tersebut adalah singkatan HBM atau High Bandwidth Memory — memori generasi baru dengan bandwidth sangat tinggi.

Dalam arsitektur sistem kecerdasan buatan modern, muncul situasi paradoks di mana prosesor grafis Nvidia yang paling canggih justru mulai kehilangan potensi karena terhambat “memory wall,” yakni keterlambatan pengiriman data dari DRAM tradisional. HBM menyelesaikan masalah ini secara revolusioner karena bukan sekadar memori yang lebih cepat, tetapi sebuah arsitektur tiga dimensi yang terdiri dari lapisan silikon bertumpuk langsung di samping prosesor grafis dan terhubung melalui ribuan jalur mikroskopis.

Di dunia di mana waktu pelatihan model AI dihitung dalam jutaan dolar per hari, HBM telah berubah menjadi komoditas yang sama langka dan berharganya seperti minyak mentah pada era ledakan otomotif abad ke-20.

Dalam perlombaan teknologi elit yang secara praktik hanya diikuti tiga pemain global, Micron mengambil keputusan strategis yang sangat berani dan berisiko. Alih-alih menghabiskan sumber daya mengejar pesaing Asia di standar HBM3, perusahaan AS tersebut memilih langsung melompati fase itu dan memfokuskan seluruh kekuatan pada pengembangan generasi berikutnya yaitu HBM3E.

Taruhan rekayasa ini membuahkan hasil luar biasa karena Micron menghadirkan produk yang mengonsumsi energi sekitar 30 persen lebih rendah dibanding solusi kompetitor. Dalam realitas data center modern, di mana konsumsi listrik dan panas menjadi hambatan utama pengembangan large language model, efisiensi energi seperti ini menjadi faktor penentu.

Berkat hal tersebut, Micron berhasil mengamankan kontrak strategis dengan pemimpin industri seperti Nvidia dan AMD, yang langsung mengubah posisi perusahaan dari pengejar menjadi pemimpin utama di sektor memori AI.

Konsekuensi dari keberhasilan teknologi ini adalah fenomena yang hampir belum pernah terjadi dalam sejarah industri memori massal. Secara tradisional, produsen memori hidup dari kuartal ke kuartal mengikuti pesanan pasar. Namun saat ini Micron melaporkan bahwa kapasitas produksi HBM mereka telah habis terjual untuk beberapa tahun ke depan.

Kontrak jangka panjang dengan perusahaan teknologi dan cloud membuat seluruh pasokan untuk sisa tahun ini dan tahun berikutnya telah dipesan melalui pembayaran di muka dan harga yang telah dikunci. Kesenjangan besar antara permintaan data center dan kapasitas produksi fisik industri memberikan Micron kekuatan pricing yang hampir monopolistik dan menghancurkan citra lama perusahaan sebagai pemasok komponen murah yang mudah digantikan.

Analisis keuangan: kebangkitan dari siklus kehancuran

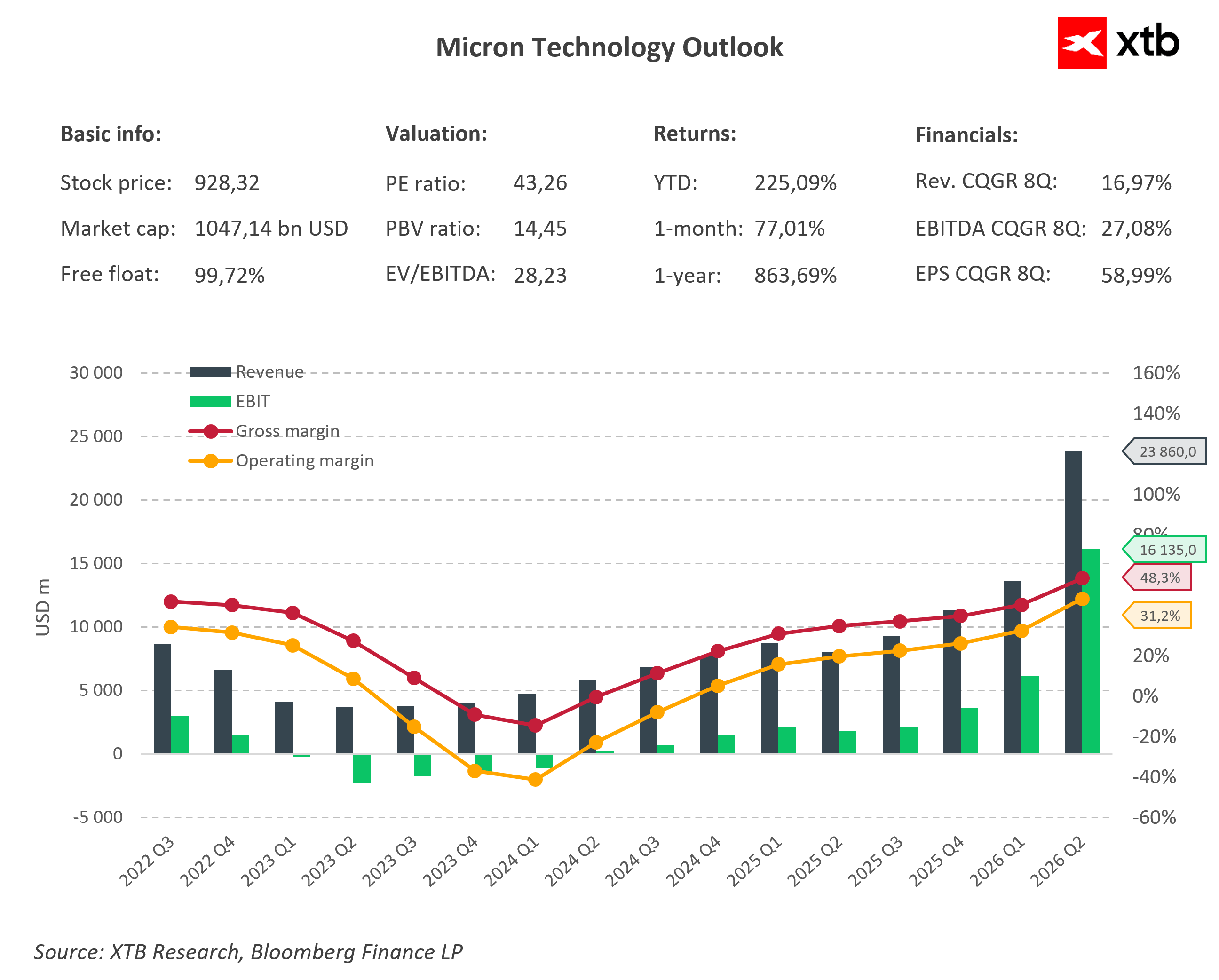

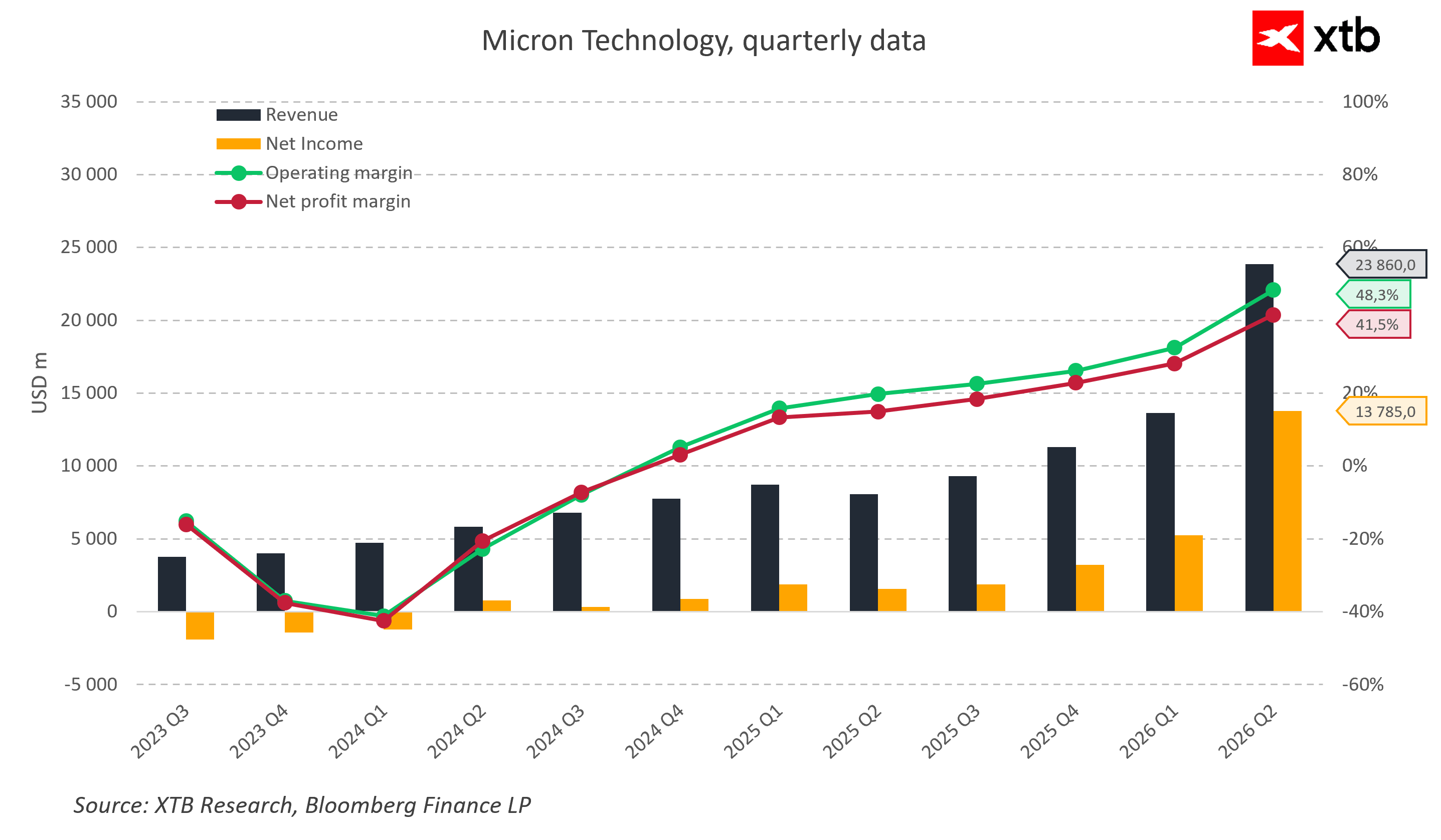

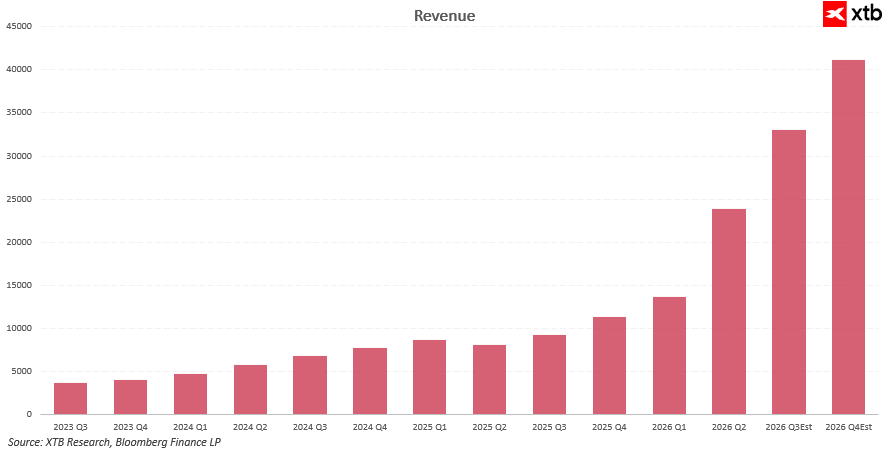

Memahami perubahan fundamental di Micron membutuhkan perbandingan dengan periode gelap pada 2023 hingga awal 2024. Pada saat itu perusahaan berada dalam tekanan berat dengan kerugian operasional dan laba bersih negatif yang membuat profitabilitas jatuh ke zona merah. Titik balik terjadi pada tahun fiskal 2025 ketika pendapatan tahunan mencapai sekitar USD 37 miliar dan menghasilkan lebih dari USD 8 miliar laba bersih.

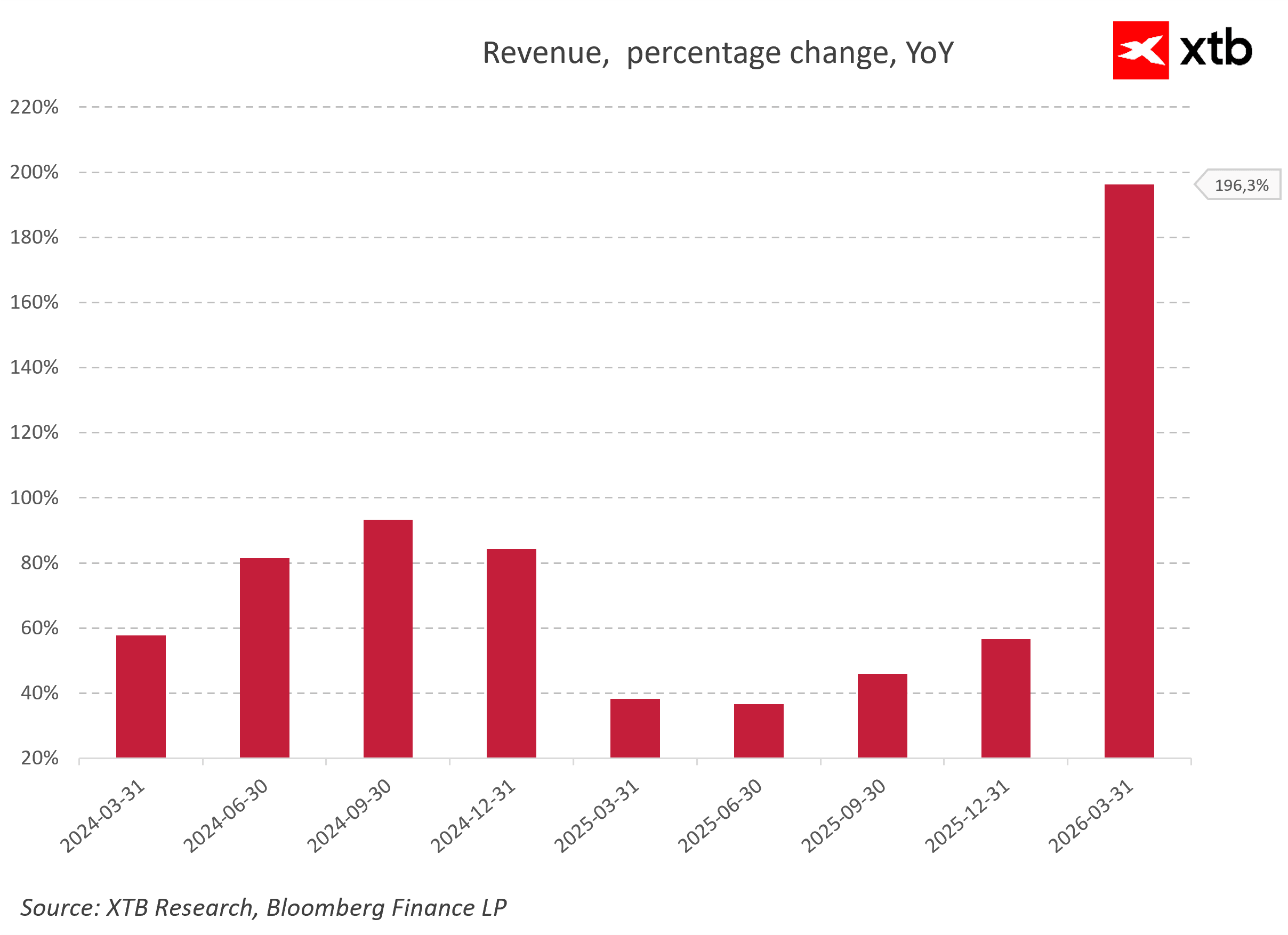

Ledakan hasil sebenarnya terjadi pada awal 2026, ketika pertumbuhan pendapatan tahunan mendekati 200 persen. Pada kuartal fiskal kedua 2026, pendapatan kuartalan melonjak menjadi USD 23,86 miliar dan laba bersih mencapai USD 13,785 miliar. Kenaikan tajam harga dan volume penjualan membuat margin operasional melonjak ke 48 persen, sementara margin bersih mencapai 41 persen.

Rangkaian angka spektakuler ini menggambarkan transformasi pasar klasik dari sekadar pemulihan siklus menjadi supercycle memori struktural permanen yang didorong AI. Perubahan pendapatan, laba bersih, dan margin operasional menunjukkan betapa kuat operating leverage bekerja dalam model bisnis Micron. Seiring kenaikan harga dan volume memori, margin perusahaan tidak hanya kembali positif tetapi juga mencapai level yang sebelumnya dianggap mustahil dalam industri ini.

Ini bukan sekadar hasil pemulihan ekonomi umum, tetapi terutama hasil perubahan strategi penjualan menuju produk premium seperti HBM, DRAM canggih, dan SSD untuk AI yang memiliki profitabilitas tertinggi dan hambatan masuk besar bagi pesaing. Dari sisi pertumbuhan pendapatan, terlihat jelas bahwa siklus saat ini bukan sekadar lonjakan sementara, melainkan hasil beberapa gelombang permintaan yang saling bertumpuk. Setelah bangkit dari titik terendah 2023 dan mengalami pendinginan sementara akibat normalisasi inventori, pertumbuhan kembali dipercepat ketika proyek AI memasuki fase implementasi massal. Puncaknya kini terlihat pada pertumbuhan pendapatan tiga digit yang dikaitkan analis dengan lonjakan permintaan memori data center dan utilisasi penuh kapasitas HBM.

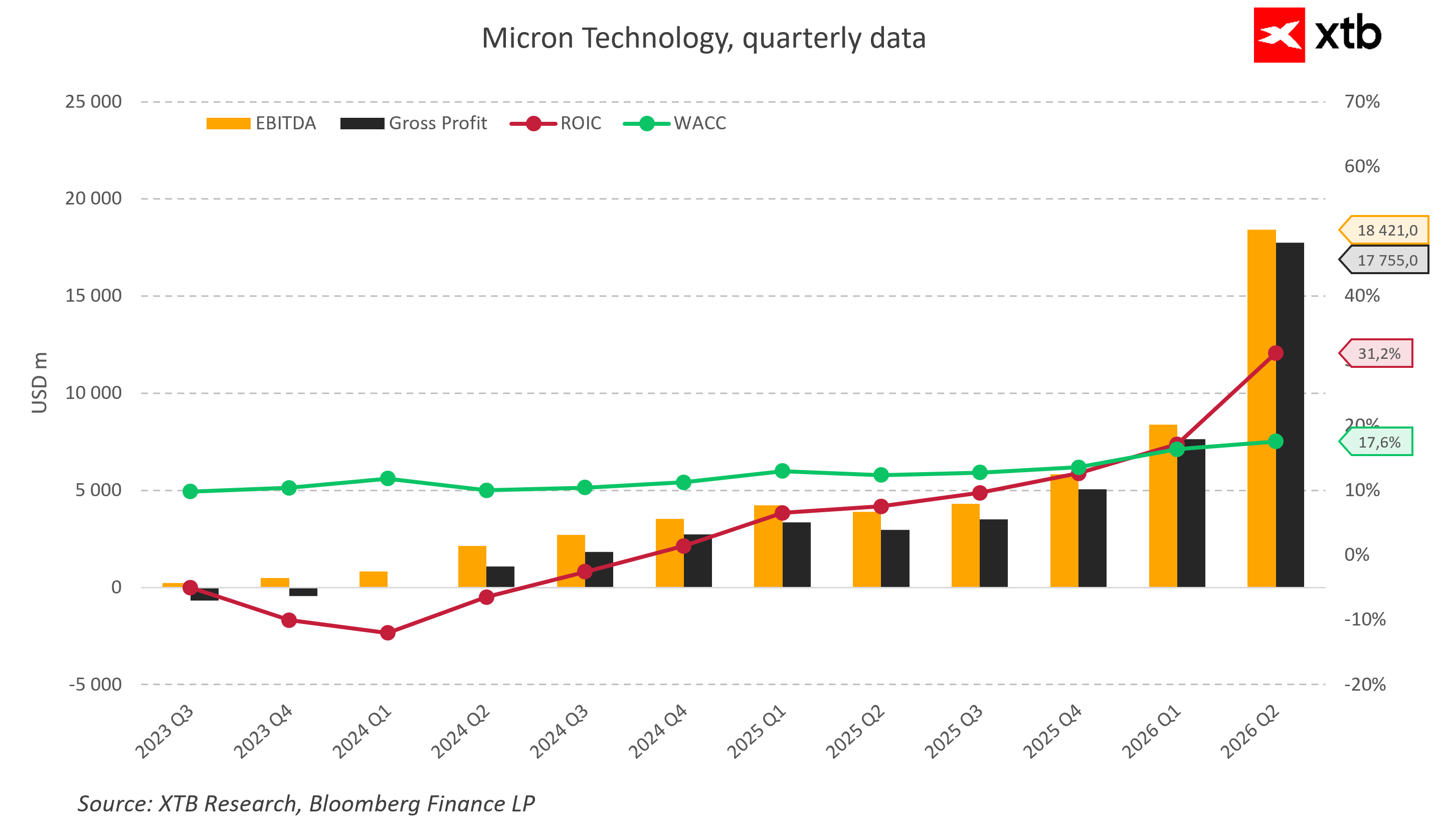

Peningkatan profitabilitas operasional ini mengubah secara fundamental efisiensi pengelolaan modal perusahaan. Selama masa krisis, return on invested capital (ROIC) berada jauh di bawah cost of capital dan bahkan sempat turun di bawah minus 10 persen. Situasi berubah total ketika era AI dimulai. ROIC melonjak hingga 31 persen pada kuartal kedua tahun fiskal 2026. Dengan cost of capital sekitar 17 persen, Micron mulai menciptakan economic premium yang sangat besar dan menghasilkan nilai nyata di atas biaya modal.

Perubahan fundamental ini langsung tercermin pada harga saham. Sejak awal ledakan AI, saham Micron berkali-kali mengungguli Nasdaq 100 dan S&P 500 dengan total return hampir 1000 persen sejak awal 2025.

Kinerja luar biasa terhadap pasar secara luas menunjukkan bahwa investor kini memandang Micron bukan sekadar produsen komponen biasa, melainkan salah satu pemenang utama transformasi infrastruktur global.

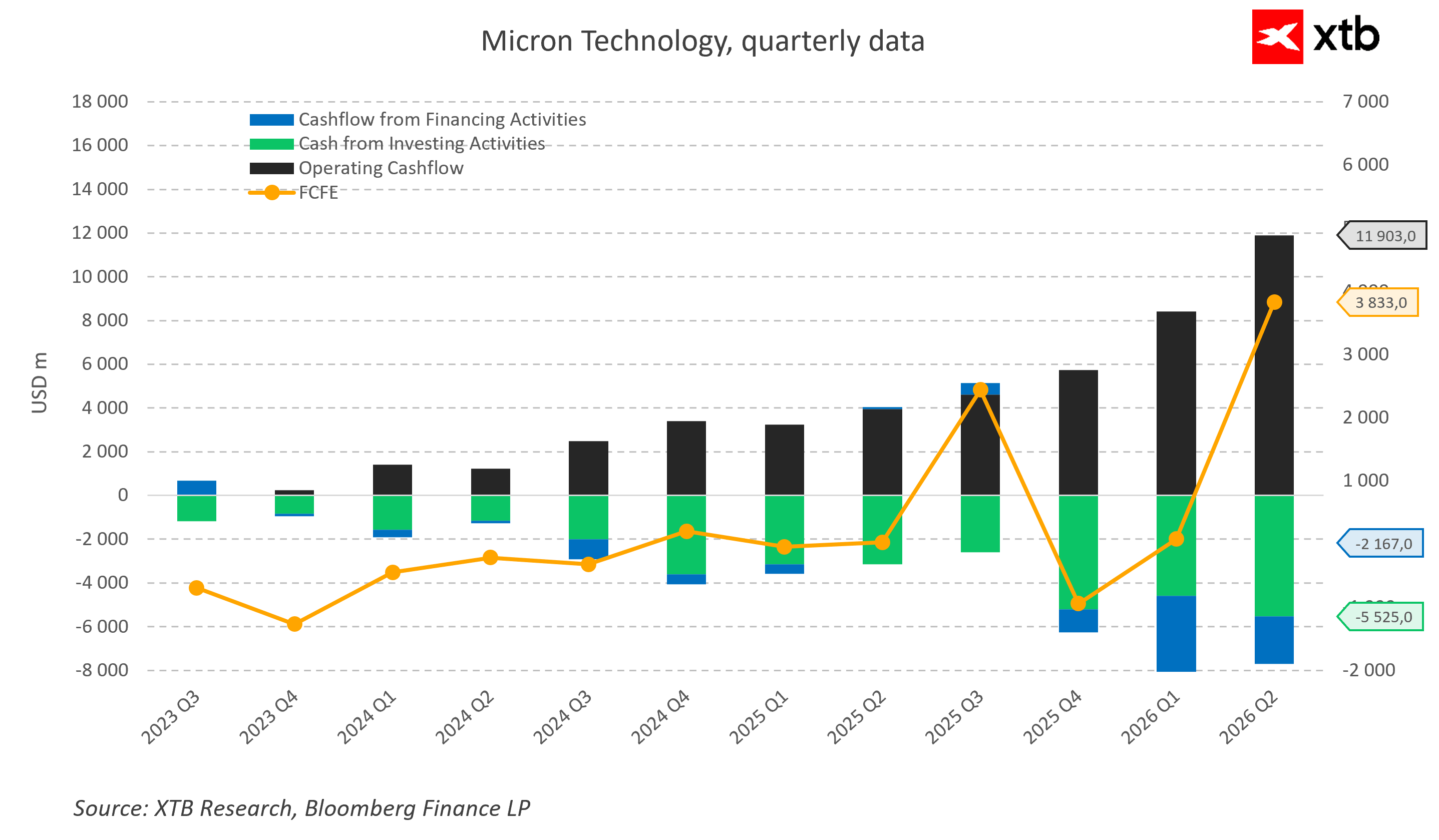

Konfirmasi paling penting terhadap kualitas pertumbuhan ini terlihat dari kondisi arus kas perusahaan. Saat pasar memori runtuh, arus kas operasional hanya cukup untuk kebutuhan dasar dan free cash flow sangat negatif.

Kini Micron berada dalam situasi berbeda. Arus kas operasional yang mendekati USD 12 miliar pada kuartal kedua 2026 mulai mampu membiayai belanja modal agresif dengan margin yang sehat.

Bahkan dengan belanja modal rekor sebesar USD 5,5 miliar per kuartal, free cash flow perusahaan tetap melonjak. Ini menjadi poin penting karena Micron membangun kapasitas produksi baru terutama dari kas internal, bukan dari utang atau penerbitan saham baru.

Proyeksi pendapatan ke depan juga menunjukkan bahwa pasar belum memperkirakan penurunan tajam dalam waktu dekat. Konsensus analis yang memperkirakan pertumbuhan lanjutan hingga akhir dekade memperkuat keyakinan bahwa skala bisnis baru Micron mulai menjadi bagian permanen lanskap industri teknologi.

Tinjauan valuasi

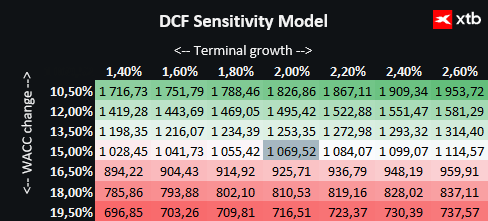

Kami menyajikan valuasi Micron Technology menggunakan metode discounted cash flow (DCF). Perlu ditegaskan bahwa valuasi ini hanya bersifat informatif dan bukan rekomendasi investasi maupun estimasi harga yang pasti.

Micron merupakan salah satu penerima manfaat utama revolusi AI global melalui penyediaan solusi memori canggih untuk data center dan produsen akselerator grafis terkemuka.

Perusahaan mendapat keuntungan dari lonjakan permintaan luar biasa akibat ekspansi cloud infrastructure, pengembangan model bahasa AI, dan digitalisasi berbagai sektor ekonomi, yang menciptakan fondasi pertumbuhan sangat kuat.

Valuasi ini menggunakan skenario dasar terhadap proyeksi pendapatan dan hasil keuangan perusahaan. Asumsi cost of capital yang digunakan mencerminkan kondisi pasar realistis, sementara asumsi pertumbuhan terminal value tetap konservatif.

Dengan harga saham saat ini di level 928 dan valuasi DCF yang menunjukkan nilai intrinsik sebesar 1070, upside potensial diperkirakan sekitar 15 persen. Hal ini mencerminkan peluang investasi menarik, terutama bagi investor yang percaya pada ekspansi berkelanjutan dan keunggulan teknologi Micron dalam industri semikonduktor.

Namun prospek fundamental positif ini tidak berarti Micron bebas risiko. Industri semikonduktor tetap menjadi salah satu sektor paling sensitif terhadap siklus ekonomi global.

Risiko jangka panjang terbesar adalah kemungkinan pengulangan kesalahan historis berupa ekspansi kapasitas produksi berlebihan di puncak siklus pasar. Saat ini seluruh pemain utama global secara agresif meningkatkan belanja modal, dan Micron sendiri berencana mengalokasikan USD 25 miliar untuk capex tahun ini serta USD 200 miliar dalam beberapa tahun mendatang.

Jika adopsi AI global melambat atau pelanggan cloud mulai mengoptimalkan infrastruktur yang ada, pasar dapat menghadapi kelebihan pasokan HBM yang berpotensi menghancurkan harga secara drastis.

Faktor geopolitik juga menjadi risiko besar. Dorongan produksi domestik AS, pembangunan kompleks manufaktur besar, ketegangan dagang AS-China, pembatasan ekspor teknologi, dan potensi gangguan pasokan bahan baku strategis dapat sewaktu-waktu mengguncang proyeksi optimistis Wall Street.

Siklus yang berubah menjadi struktur permanen

Micron Technology memasuki era AI sebagai perusahaan yang berhasil mengubah status memori massal dari sekadar komponen infrastruktur biasa menjadi salah satu sumber daya paling bernilai di dunia digital modern.

Pendapatan rekor, ekspansi margin operasional yang belum pernah terjadi sebelumnya, serta portofolio kontrak HBM multi-tahun membuktikan bahwa fase pertumbuhan saat ini melampaui siklus investasi teknologi biasa.

Yang lebih penting, stabilitas bisnis Micron tidak hanya bergantung pada satu segmen pasar. Perusahaan juga terintegrasi dalam berbagai megatren teknologi lain seperti smartphone AI generasi baru, PC modern, kendaraan otonom, dan edge AI.

Pertanyaan terbesar Wall Street saat ini adalah apakah supercycle AI ini mampu bertahan hingga akhir dekade atau justru kembali berujung pada masalah klasik berupa overproduksi dan tekanan harga dari pesaing Asia.

Namun berdasarkan kalkulasi model finansial konservatif sekalipun, Micron masih memiliki nilai intrinsik yang lebih tinggi dibanding valuasi pasarnya saat ini.

Di dunia di mana setiap generasi baru AI membutuhkan lebih banyak data dan pemrosesan instan, Micron tidak lagi menjadi peserta opsional dalam perlombaan teknologi global — perusahaan kini telah berubah menjadi salah satu fondasi paling penting dan tak tergantikan bagi masa depan ekonomi digital.

Sumber: xStation5

Laba S&P 500 Melonjak, tapi Siapa Pendorongnya?

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.