Senin, 25 Mei, dimulai di pasar keuangan dengan penurunan tajam harga minyak, penguatan besar pada futures Wall Street, dan kenaikan di pasar logam mulia. Situasi ini terjadi di tengah libur pasar AS karena Memorial Day. Sepanjang akhir pekan, muncul sinyal bahwa kesepakatan AS-Iran sudah sangat dekat, meskipun Trump sendiri mengakui bahwa proses tersebut kemungkinan masih membutuhkan beberapa hari lagi. Walaupun secara fundamental belum ada perubahan nyata, pasar kembali bergerak berdasarkan harapan dan jelas merespons potensi dibukanya kembali Selat Hormuz.

Minyak Brent turun hampir 5%, diperdagangkan di level mendekati $95 per barel, sementara minyak WTI turun sedikit lebih dalam ke area $91 per barel. Di sisi lain, harga emas melonjak 1% ke $4.550, dan perak naik hingga 2,5%, diperdagangkan di atas $77 per ounce. Futures S&P 500 mencetak rekor tertinggi baru secara beruntun, mendekati 7.559 poin, naik hampir 1% menjelang pembukaan pasar Eropa.

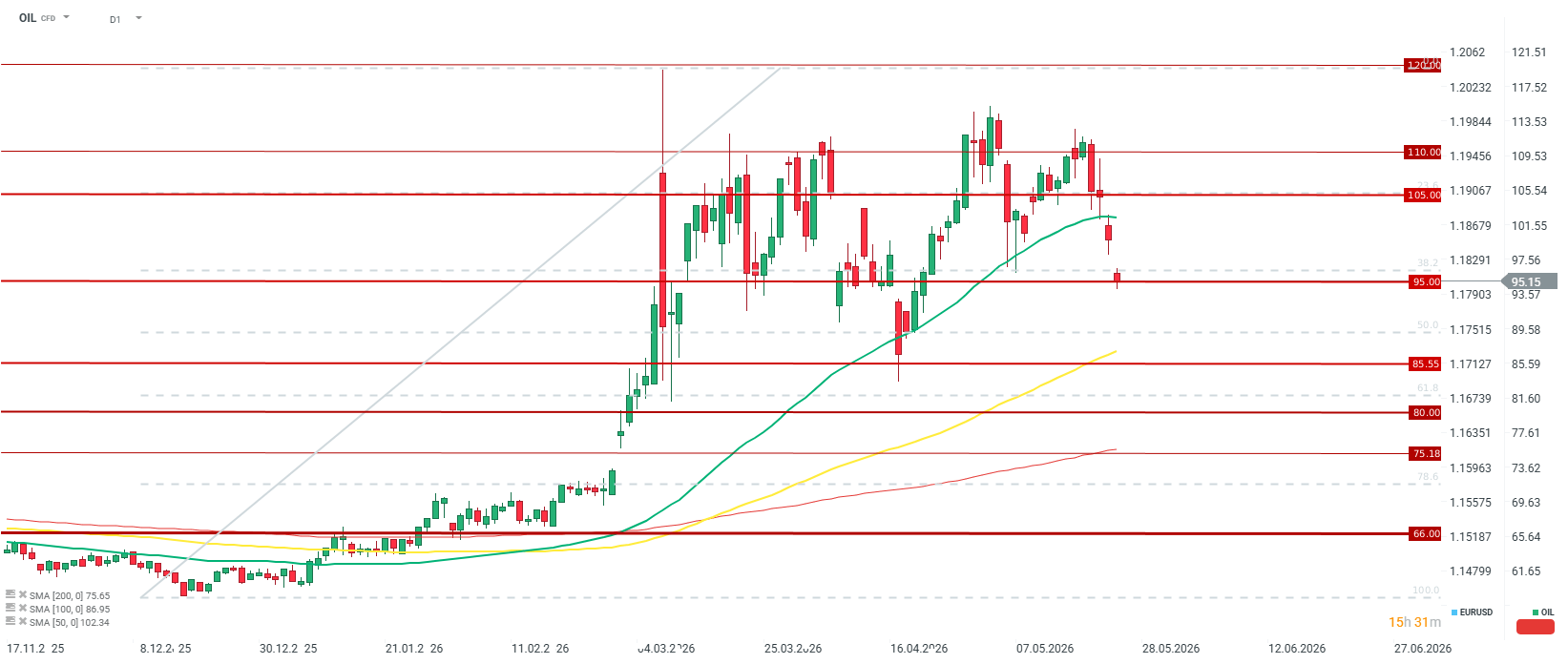

Harga minyak mentah turun sekitar 5% pada awal pekan terakhir Mei, menyentuh level terendah dalam lebih dari satu bulan. Namun, meski optimisme pasar cukup besar, tampaknya batas bawah jangka pendek bisa berada di sekitar $85 per barel, dan jika pasokan kembali secara besar-besaran, harga berpotensi bergerak ke area $75–$80 per barel. Source: xStation5

Harga minyak mentah turun sekitar 5% pada awal pekan terakhir Mei, menyentuh level terendah dalam lebih dari satu bulan. Namun, meski optimisme pasar cukup besar, tampaknya batas bawah jangka pendek bisa berada di sekitar $85 per barel, dan jika pasokan kembali secara besar-besaran, harga berpotensi bergerak ke area $75–$80 per barel. Source: xStation5

Anatomi Kesepakatan: Apa yang Sebenarnya Sedang Dinegosiasikan?

Garis besar teknis dari potensi kesepakatan yang bocor ke media tidak berarti perdamaian permanen, melainkan pembekuan sementara atas krisis yang terjadi. Draft yang sedang dibahas mencakup perpanjangan 60 hari untuk gencatan senjata rapuh yang saat ini berlaku. Selama periode tersebut, Selat Hormuz akan dibuka kembali secara terbatas untuk lalu lintas kapal tanker komersial, dan Iran akan menerima izin sementara untuk menjual minyak mentahnya sendiri.

Sebagai imbalannya, Teheran telah menyetujui “secara prinsip” untuk membuang persediaan uranium yang diperkaya tingkat tinggi. Namun, detail utama masih menjadi persoalan: jadwal pasti proses tersebut dan moratorium final terhadap pengayaan lebih lanjut akan ditunda dan dinegosiasikan di masa depan yang belum ditentukan. Draft kesepakatan juga mencakup penghentian bertahap konflik paralel antara Israel dan Hezbollah di Lebanon, yang meletus sekitar tiga bulan lalu setelah serangan gabungan AS dan Israel terhadap Teheran.

Meskipun Menteri Luar Negeri AS Marco Rubio secara terbuka menyatakan bahwa dirinya “sangat yakin” kompromi yang baik dapat dicapai, ketegangan politik internal di kedua pihak dapat menggagalkan pembicaraan kapan saja:

-

Perselisihan mengenai dana miliaran dolar yang dibekukan: Iran dengan tegas menuntut pencairan segera aset keuangannya. Sementara itu, perwakilan pemerintahan Donald Trump telah menjelaskan kepada media bahwa kerangka kesepakatan saat ini sama sekali tidak mencakup pelepasan dana tersebut. Kantor berita Tasnim milik Iran bahkan telah memperingatkan bahwa karena isu ini, seluruh draft kesepakatan dapat dengan cepat dibatalkan.

-

Tidak adanya pembatasan utama: Kerangka yang sedang dikembangkan tidak mencakup larangan langsung terhadap pengembangan arsenal rudal Iran maupun larangan permanen atas pengayaan uranium — dua target utama Trump sejak awal. Hal ini memicu kemarahan kubu hawkish di AS. Ketua Senate Armed Services Committee Roger Wicker secara terbuka menyebut gencatan senjata baru tersebut sebagai “bencana” yang menyia-nyiakan seluruh pencapaian militer dari Operation Epic Fury. Di saat yang sama, Trump terus menegaskan bahwa Iran tidak akan pernah memiliki senjata nuklir.

-

Tekanan dari Israel: Perdana Menteri Benjamin Netanyahu, dalam percakapan pribadi dengan Trump, mengingatkan bahwa setiap kesepakatan final harus sepenuhnya menghilangkan ancaman nuklir Iran tanpa syarat.

Realitas Logistik: Mengapa Kembalinya Pasokan Minyak Akan Memakan Waktu Berbulan-bulan

Bahkan dalam skenario paling optimistis sekalipun, di mana dokumen kesepakatan ditandatangani dalam beberapa hari ke depan, pemulihan fisik rantai pasok yang terganggu tetap membutuhkan waktu berbulan-bulan, bahkan bertahun-tahun. Pasar futures bereaksi secara instan, tetapi infrastruktur fisik bekerja dengan aturan yang sepenuhnya berbeda.

Konflik bersenjata telah memblokir aliran sekitar 14 juta barel minyak per hari. Selat Hormuz menangani hampir 20% pasokan minyak dan bahan bakar global, serta 20% transportasi gas alam cair (LNG). Meskipun Arab Saudi dan Uni Emirat Arab telah memaksimalkan kapasitas jalur pipa yang menghindari selat tersebut, rute alternatif ini tidak mampu menutupi kekurangan pasokan yang sangat besar. Hingga saat ini, perang telah mengganggu aliran lebih dari satu miliar barel komoditas tersebut.

Proyeksi paling menarik datang dari CEO perusahaan minyak milik negara UEA, Adnoc. Menurut estimasinya, bahkan jika konflik berakhir segera, pemulihan volume hingga 80% dari level sebelum perang tetap membutuhkan setidaknya empat bulan. Kapasitas transit penuh sebelum perang diperkirakan baru akan kembali pada paruh pertama atau kedua tahun 2027. Namun, perlu diingat bahwa pada era 1990-an, pemulihan produksi OPEC berlangsung sangat cepat, dan penurunan harga juga terjadi lebih cepat.

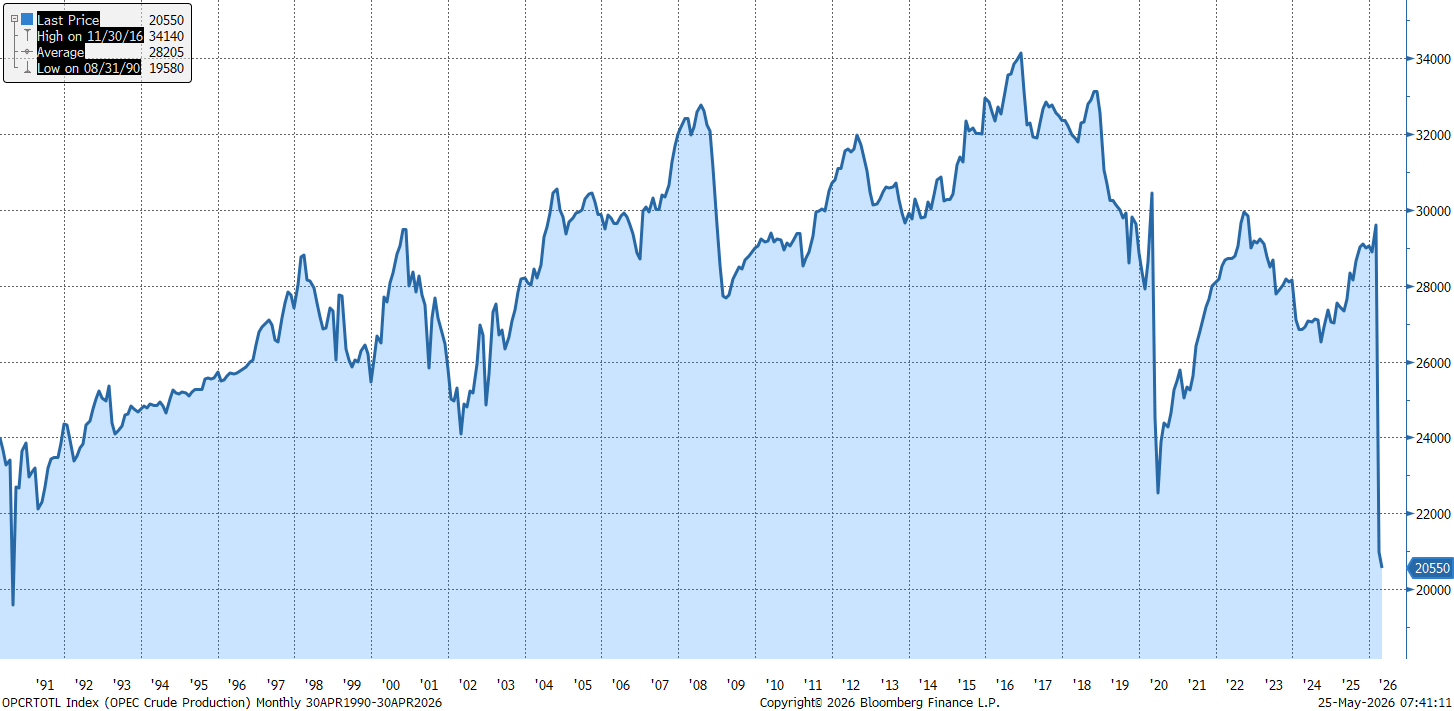

Produksi minyak OPEC telah turun ke level terendah sejak 1990. Saat itu, pemulihan produksi berlangsung sangat cepat dan menjadi awal kenaikan stabil produksi minyak kartel hingga akhir dekade tersebut. Source: Bloomberg Finance LP

Produksi minyak OPEC telah turun ke level terendah sejak 1990. Saat itu, pemulihan produksi berlangsung sangat cepat dan menjadi awal kenaikan stabil produksi minyak kartel hingga akhir dekade tersebut. Source: Bloomberg Finance LP

Proyeksi Harga: Akankah Brent Meninggalkan Level $100 Secara Permanen?

Arus keluar modal dari kontrak minyak mentah saat ini bisa jadi terlalu dini. Jika dalam beberapa hari ke depan tidak muncul bukti kuat bahwa optimisme AS memang beralasan, harga minyak Brent dapat dengan mudah kembali menembus level $100 per barel.

Masalah struktural utama di pasar tetap berupa penurunan drastis cadangan global. Negara-negara konsumen, demi menyelamatkan ekonomi mereka dari kelumpuhan, telah menguras inventaris dengan kecepatan rekor. Hanya dalam Maret dan April saja, cadangan menyusut beberapa ratus juta barel lagi. Dunia kini menghadapi kebutuhan untuk mengisi kembali tangki-tangki kosong tersebut.

Dengan asumsi lalu lintas pengiriman benar-benar kembali normal pada Juni, US Energy Information Administration (EIA) memproyeksikan harga rata-rata Brent sebesar $89 per barel pada akhir tahun ini dan $79 pada 2027. Namun, ekonom independen seperti Hamad Hussain dari Capital Economics menurunkan ekspektasi pasar dengan menegaskan bahwa perbaikan nyata keseimbangan supply-demand kemungkinan baru terjadi pada akhir 2027, yang berarti harga komoditas dapat tetap tinggi selama lebih dari satu tahun ke depan.

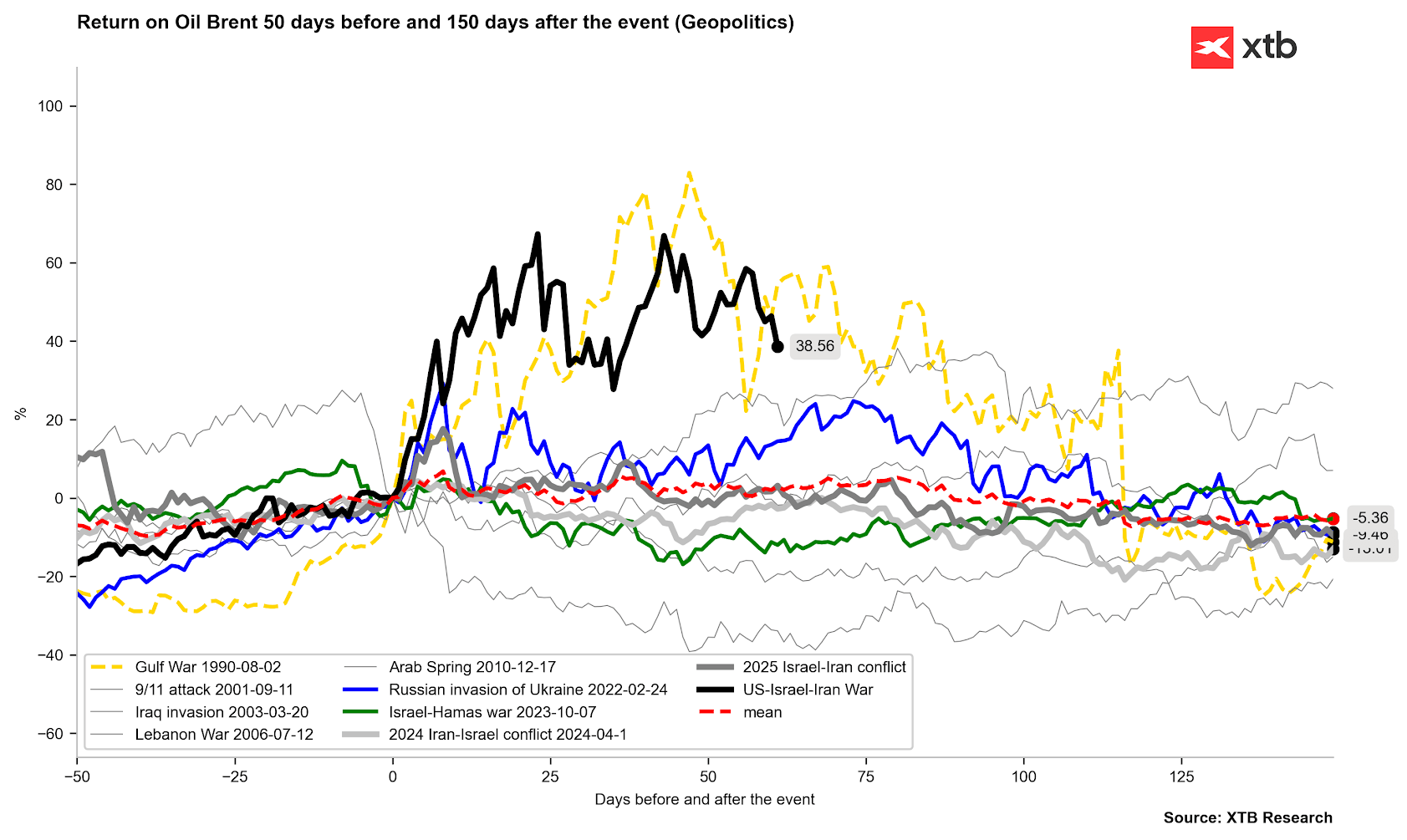

Harga minyak mentah mulai bergerak mengikuti pola yang terlihat pada situasi tahun 1990 dan 2022. Namun demikian, sejarah menunjukkan bahwa pergerakan harga minyak ke depan masih dapat tetap sangat bergejolak selama berbulan-bulan. Source: Bloomberg Finance LP, XTB

Harga minyak mentah mulai bergerak mengikuti pola yang terlihat pada situasi tahun 1990 dan 2022. Namun demikian, sejarah menunjukkan bahwa pergerakan harga minyak ke depan masih dapat tetap sangat bergejolak selama berbulan-bulan. Source: Bloomberg Finance LP, XTB

Bagi konsumen akhir, faktor penting lainnya tetap sama: harga di SPBU kemungkinan turun jauh lebih lambat dibanding penurunan harga minyak di pasar. Hingga minyak mentah yang lebih murah mencapai kilang dan biaya pengiriman turun, harga bahan bakar akan tetap tinggi. Selain itu, negara-negara produsen juga membutuhkan harga tetap tinggi dibanding kondisi pasar saat ini untuk membangun kembali infrastruktur dan jalur transit mereka.

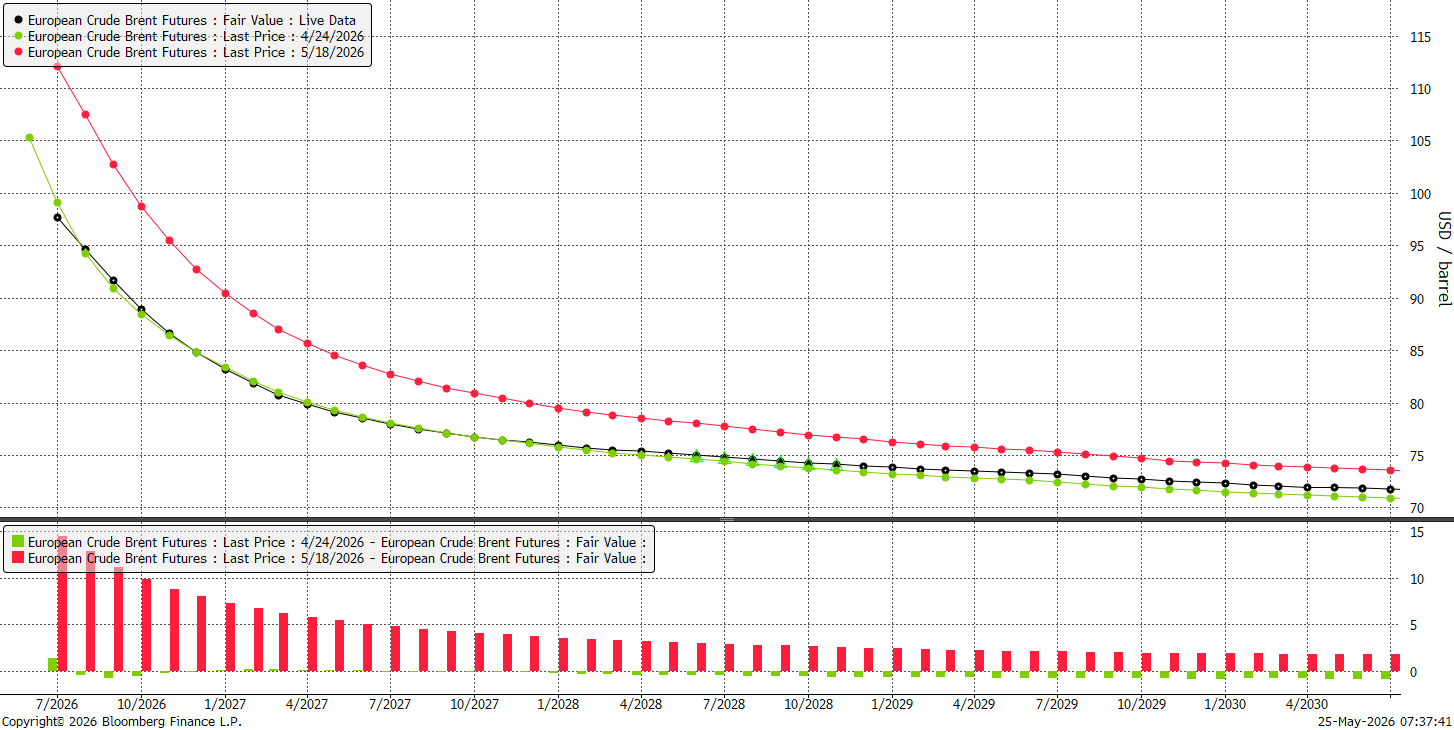

Kurva futures saat ini hampir identik dengan posisi satu bulan lalu. Namun, satu minggu yang lalu, levelnya masih beberapa hingga belasan dolar lebih tinggi. Normalisasi calendar spreads sudah cukup signifikan, dan pasar tampaknya mulai memasuki mode penyeimbangan untuk April 2027, ketika minyak diperkirakan diperdagangkan di level $80 per barel. Source: Bloomberg Finance LP

Kurva futures saat ini hampir identik dengan posisi satu bulan lalu. Namun, satu minggu yang lalu, levelnya masih beberapa hingga belasan dolar lebih tinggi. Normalisasi calendar spreads sudah cukup signifikan, dan pasar tampaknya mulai memasuki mode penyeimbangan untuk April 2027, ketika minyak diperkirakan diperdagangkan di level $80 per barel. Source: Bloomberg Finance LP

Minyak Turun saat Diplomasi Kembali Muncul

Serangan Houthi Dorong Harga Minyak

Saham Pertahanan Hadapi Ujian Margin

Rally Minyak Menguat di Tengah Konflik

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.