Saham Netflix (NFLX.US) turun lebih dari 4% setelah rilis laporan kinerja kuartal IV, memperpanjang koreksi harga yang kini telah melebihi 30% dari level puncaknya. Perusahaan memang sedikit melampaui ekspektasi pasar untuk penjualan dan laba bersih, dan arus kas bebas tercatat jauh lebih tinggi dari perkiraan. Namun, faktor utama yang mengecewakan investor adalah panduan ke depan. Proyeksi pendapatan yang hanya sejalan dengan ekspektasi pasar—dan karena itu dianggap kurang menarik untuk saham yang diposisikan sebagai saham growth—serta panduan laba dan margin operasional yang lebih lemah dari perkiraan, gagal memenuhi ekspektasi investor. Meski saham Netflix tertekan setelah laporan keuangan, sentimen Wall Street secara umum tidak ikut memburuk, menyusul sesi perdagangan sebelumnya yang sudah sangat lemah, di mana Nasdaq 100 turun lebih dari 2%.

-

Panduan pendapatan setahun penuh 2026 berada di batas bawah konsensus pasar dan di bawah USD 51 miliar. Netflix juga gagal memenuhi ekspektasi pasar terkait proyeksi margin operasional tahunan. Perusahaan bersiap menghadapi peningkatan belanja yang signifikan untuk konten serta rencana akuisisi Warner Bros.

-

Sejak musim panas 2022—saat sahamnya diperdagangkan hampir 75% di bawah rekor tertinggi sebelumnya—Netflix telah menambah sekitar 105 juta pelanggan dan berhasil memonetisasi basis pengguna yang lebih besar melalui iklan, sementara harga sahamnya telah melonjak lebih dari 6,5 kali lipat. Berkat transformasi bisnis yang sangat kuat ini, valuasi Netflix terus terdorong naik hingga ke titik di mana hasil yang solid saja tidak lagi cukup untuk mempertahankan tren kenaikan harga saham.

Laporan Keuangan dan Panduan Netflix Q4

-

Laba per saham (EPS): USD 0,56 vs perkiraan USD 0,55 vs USD 0,43 y/y

-

Pendapatan: USD 12,05 miliar vs perkiraan USD 11,97 miliar

-

Arus kas bebas (FCF): USD 1,87 miliar vs perkiraan USD 1,46 miliar

-

Proyeksi pendapatan Q1: USD 12,16 miliar vs perkiraan USD 12,17 miliar

-

Proyeksi EPS Q1: USD 0,76

-

Proyeksi laba operasional Q1: USD 3,91 miliar vs perkiraan USD 4,18 miliar

-

Proyeksi margin operasional Q1: 32,1% vs perkiraan 34,4%

-

Paruh kedua 2026: pertumbuhan laba operasional diperkirakan melampaui pertumbuhan paruh pertama

-

2026: pendapatan iklan diperkirakan hampir dua kali lipat dibandingkan 2025

-

Pembelian kembali saham: dihentikan sementara untuk mendanai rencana transaksi Warner Bros

-

Proyeksi pendapatan 2026: USD 50,7–51,7 miliar vs perkiraan USD 50,96 miliar

-

Proyeksi margin operasional 2026: 31,5% vs perkiraan 32,4%

-

Proyeksi arus kas bebas 2026: sekitar USD 11 miliar vs perkiraan USD 11,93 miliar

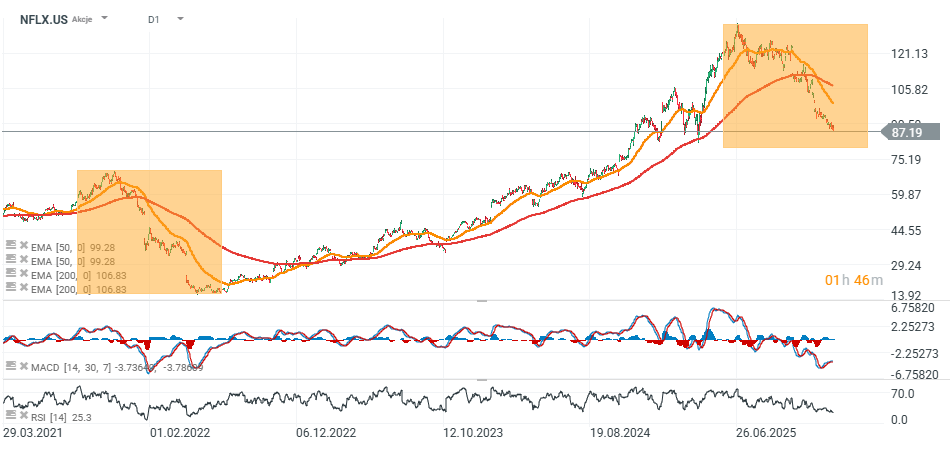

Saham Netflix (interval D1)

Sumber: xStation5

Grafik US100 (interval H1)

Sumber: xStation5

Apa yang Ditunjukkan Netflix?

Wall Street mulai menilai Netflix bukan lagi berdasarkan apakah perusahaan masih bertumbuh, melainkan apakah pertumbuhannya sempurna. Laporan ini menegaskan bahwa model bisnis Netflix masih berjalan dengan baik dan monetisasi basis pelanggannya tetap berada di atas rata-rata. Hingga akhir 2025, jumlah pelanggan Netflix diperkirakan telah melampaui 325 juta, mencerminkan pertumbuhan tahunan hampir 8%.

-

Meski perusahaan telah mengurangi frekuensi pelaporan jumlah pelanggan, skala ekosistemnya tetap sulit diabaikan. Namun, skala besar ini sekaligus menaikkan standar ekspektasi pasar. Semakin besar Netflix, semakin kecil ruang bagi hasil yang “cukup baik” untuk dianggap memadai. Masalah utama kali ini adalah panduan ke depan.

-

Untuk kuartal berjalan, Netflix memproyeksikan EPS sebesar USD 0,76, di bawah ekspektasi pasar sekitar USD 0,82. Pendapatan diperkirakan mencapai USD 12,2 miliar, relatif sejalan dengan konsensus. Namun, Netflix bukan lagi saham biasa—dengan valuasi sekitar 30 kali laba 12 bulan ke depan, panduan yang hanya sesuai ekspektasi dibaca sebagai tidak adanya potensi kejutan positif. Pada valuasi tinggi, ketiadaan kejutan sering kali diperlakukan pasar sebagai kejutan negatif.

-

Netflix juga menyatakan akan meningkatkan belanja konten sebesar 10% pada 2026, setelah mengalokasikan sekitar USD 18 miliar untuk program konten pada 2025. Pesannya jelas: persaingan untuk merebut waktu menonton dan perhatian audiens belum mereda, dan siklus investasi konten kembali meningkat. Ini menguntungkan pengguna, tetapi tidak sepenuhnya disukai pasar.

Investor selama ini terbiasa melihat Netflix meningkatkan pendapatan lebih cepat dibandingkan biaya dan secara bertahap memperbaiki margin. Panduan terbaru ini menunjukkan bahwa 2026 berpotensi menjadi tahun di mana perbaikan margin melambat, karena perusahaan secara sengaja kembali meningkatkan investasi. Pada fase siklus seperti ini, perubahan arah tersebut sering memicu aksi ambil untung.

Faktor penekan lainnya adalah potensi akuisisi aset Warner Bros. Discovery, khususnya studio dan bisnis streaming. Netflix secara eksplisit menyatakan bahwa penyelesaian transaksi tersebut akan menambah biaya sekitar USD 275 juta tahun ini, di luar USD 60 juta yang sudah dikeluarkan. Perusahaan juga memberi sinyal akan menghentikan pembelian kembali saham untuk memperkuat posisi kas.

Sinyal seperti ini biasanya berdampak besar di Wall Street. Ketika buyback dihentikan, pasar langsung mempertanyakan kekuatan neraca, potensi imbal hasil investasi, dan efektivitas akuisisi. Secara strategis, Netflix mengincar Warner Bros untuk:

-

mengamankan salah satu perpustakaan film dan TV terbesar di dunia

-

memanfaatkan kekayaan IP untuk format baru dan sekuel

-

memperluas bisnis terkait seperti produk konsumen dan gim

Akuisisi ini bukan untuk jangka pendek, melainkan visi jangka panjang. Namun, pasar umumnya enggan membayar mahal untuk visi sebelum melihat angka yang konkret.

Netflix kini memasuki fase di mana “kuartal yang baik” hanyalah standar minimum. Perusahaan telah menaikkan harga, memperluas bisnis iklan, dan tidak lagi mengandalkan langganan sebagai satu-satunya mesin pertumbuhan. Netflix tetap merupakan perusahaan berkualitas tinggi, tetapi sentimen pasar terhadap valuasinya mulai berubah.

Beberapa bulan ke depan akan ditentukan oleh tiga faktor utama:

-

Keberlanjutan momentum iklan. Netflix memperkirakan pendapatan iklan dapat berlipat ganda pada 2026. Jika jalur ini terwujud, kekhawatiran margin dapat mereda seiring waktu.

-

Efektivitas belanja konten. Netflix telah melihat bahwa belanja tidak selalu berbanding lurus dengan peningkatan keterlibatan pengguna, terutama pada paruh kedua tahun lalu. Ini akan menjadi ujian strategi yang krusial.

-

Sinergi Warner Bros. Pasar akan menuntut penjelasan sinergi yang jelas dan terukur, bukan sekadar narasi strategis.

Rasio valuasi Netflix

Sumber: XTB Research, Bloomberg Finance L.P.

Sumber: XTB Research, Bloomberg Finance L.P.

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.

US Open: Saham Chip Pimpin Penguatan Pasar AS

General Motors Lampaui Estimasi dan Naikkan Proyeksi 2026

TSMC Naikkan Harga Chip, Biaya Infrastruktur AI Makin Mahal

Nasdaq Tertekan, Saham AI dan Harga Minyak Jadi Sorotan

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.