Hari ini, setelah penutupan pasar, Micron Technology akan merilis hasil kinerja untuk kuartal kedua tahun fiskal 2026. Peristiwa ini tidak hanya dipantau oleh investor, tetapi juga oleh seluruh industri semikonduktor dan pelaku sektor kecerdasan buatan. Laporan Micron berpotensi menentukan arah segmen memori bandwidth tinggi, terutama dalam konteks meningkatnya permintaan DRAM, NAND, dan HBM di pusat data berbasis AI.

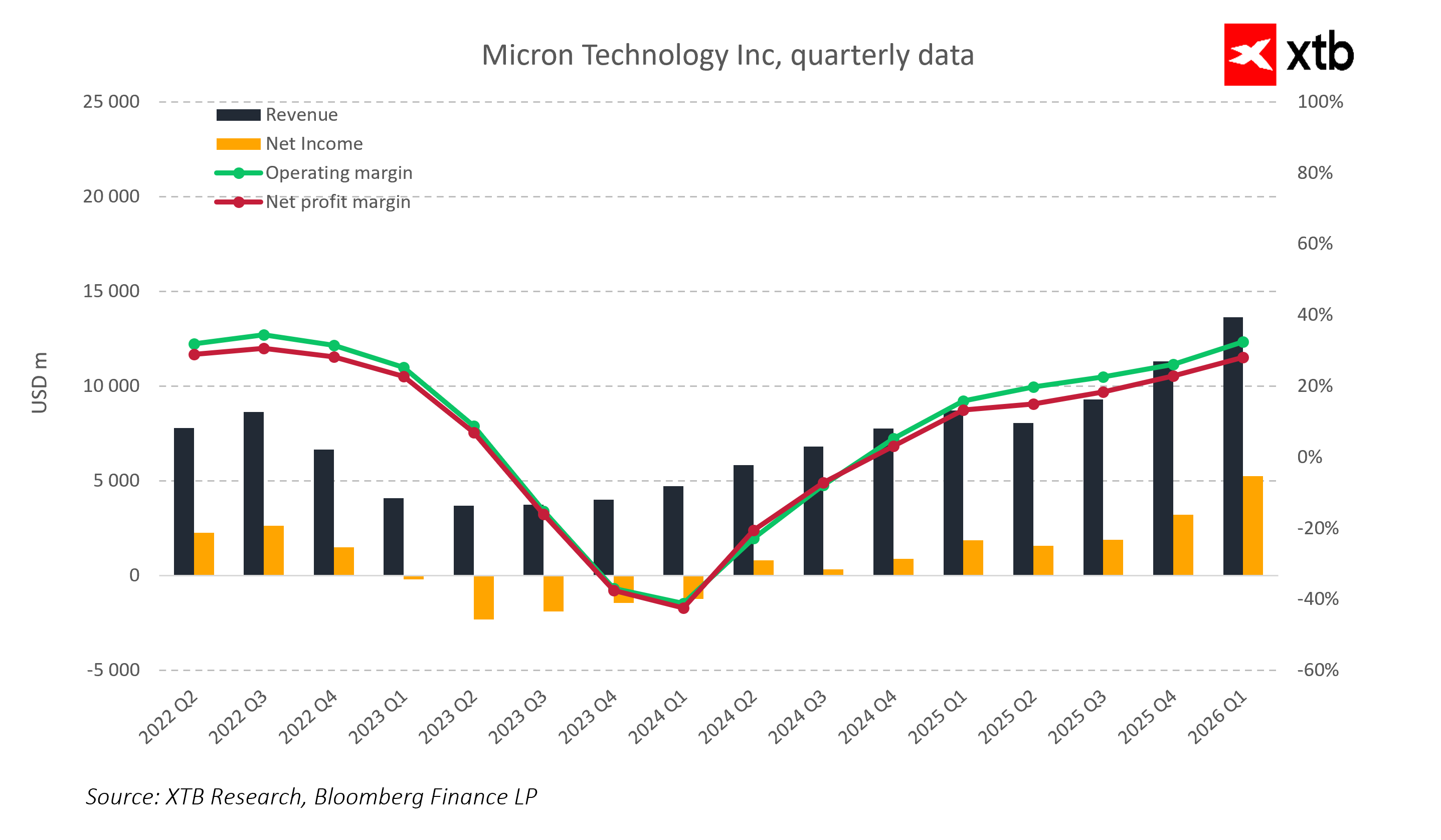

Ekspektasi terhadap Micron sangat tinggi. Konsensus analis memperkirakan pendapatan sekitar 19,4 miliar dolar, mencerminkan pertumbuhan sekitar 150% secara tahunan, serta laba per saham sekitar 8,7 USD. Margin kotor diperkirakan sekitar 69%, dengan margin operasional sebesar 62%.

Ekspektasi pasar

-

Pendapatan Q2 FY26: 19,4 miliar USD (150% YoY)

-

EPS: 8,7 USD

-

Margin kotor: 69%

-

Margin operasional: 62%

Panduan untuk kuartal berikutnya

-

Pendapatan Q3 FY26: sekitar 23,8 miliar USD, margin kotor di atas 71%, EPS sekitar 11 USD

Analis mengantisipasi hasil yang jauh melampaui konsensus serta kenaikan kuat harga memori yang didorong oleh permintaan AI. Proyeksi untuk Q3 juga mencerminkan angka tinggi tersebut, menegaskan sifat luar biasa dari supercycle memori saat ini, yang didorong oleh investasi AI dan keterbatasan pasokan.

Posisi pasar dan signifikansi bagi sektor semikonduktor

Pada 2026, saham Micron telah naik sekitar 60%, setelah hampir tiga kali lipat pada 2025. Banyak pesaing di industri semikonduktor hanya mencatat kenaikan moderat sebagai perbandingan. Kapitalisasi pasar Micron telah melampaui 500 miliar dolar, melampaui perusahaan seperti Oracle dan menempatkannya di antara produsen memori terkemuka dunia.

Kenaikan harga dan permintaan kuat untuk memori pusat data memungkinkan Micron mempertahankan kontrol atas pendapatan dan margin. Posisi kuatnya di segmen memori bandwidth tinggi memberikan leverage dalam negosiasi dengan hyperscaler dan menstabilkan pendapatan dari aplikasi server AI.

Pelaku pasar utama seperti Amazon, Google, Microsoft, dan Meta meningkatkan investasi memori untuk beban kerja AI dan GPU generasi berikutnya. Akibatnya, sebagian besar pertumbuhan pendapatan Micron didorong oleh permintaan korporasi dan server yang stabil.

HBM dan DRAM sebagai fondasi supercycle

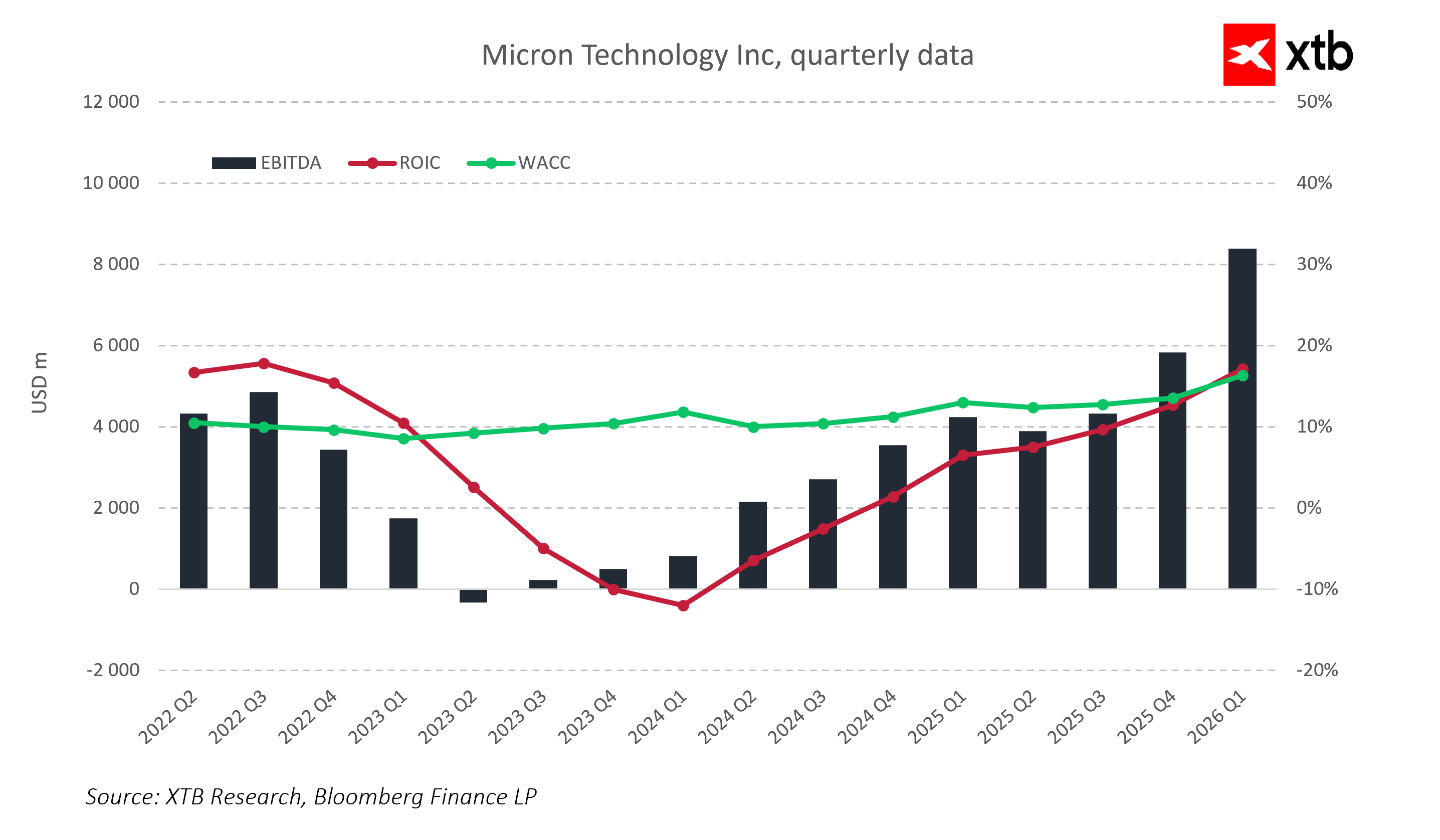

Memori HBM4e telah menjadi produk inti Micron. Seluruh kapasitas produksi untuk 2026 telah dikontrak, dengan klien baru masuk dalam daftar tunggu. Pasokan terbatas yang dikombinasikan dengan permintaan yang meningkat menjaga harga tetap sangat tinggi, sementara backlog menjadi faktor stabilisasi utama bagi pendapatan di kuartal mendatang.

Segmen DRAM terus menyumbang porsi besar pendapatan. Implementasi server DDR5 dan DDR5X tumbuh 20–25% secara tahunan, didorong oleh pembangunan pusat data baru dan modernisasi fasilitas yang ada. Disiplin pasokan di antara tiga produsen terbesar - Micron, Samsung, dan SK Hynix -menjaga harga tetap tinggi dan mendukung margin kotor di atas 50%.

Meskipun segmen NAND mulai pulih berkat permintaan SSD enterprise di pusat data, pasar konsumen tetap lebih lemah. Micron menekankan aplikasi industri dengan margin tinggi, yang membantu menstabilkan pendapatan di tengah pasar PC dan smartphone yang melambat.

Investasi produksi dan rencana 2027

Micron terus memperluas pabriknya di New York dan telah membuka fasilitas di India, yang akan meningkatkan kapasitas produksi dalam jangka menengah. Jalur produksi HBM baru diperkirakan mencapai kapasitas penuh pada 2027. Pada 2026, perusahaan memanfaatkan kapasitas yang ada secara penuh, memungkinkan harga memori tetap tinggi dan margin tetap kuat.

Pasar akan memantau bagaimana investasi pabrik baru ini diterjemahkan menjadi peningkatan pasokan dan stabilisasi harga. Pemanfaatan penuh fasilitas yang ada, bersama backlog HBM dan DRAM, menjadi kunci untuk mempertahankan keunggulan kompetitif dan profitabilitas.

Permintaan hyperscaler dan faktor global

Permintaan dari pemain besar seperti Amazon, Google, dan Microsoft mendorong penjualan HBM dan DRAM di pusat data. Pesanan GPU dan memori sangat terkait dengan rencana investasi AI dari hyperscaler. Perlambatan belanja modal di segmen ini dapat memengaruhi permintaan dan margin Micron.

Industri memori juga sensitif terhadap perkembangan geopolitik. Pembatasan ekspor, subsidi pemerintah, dan kebijakan seperti CHIPS Act memengaruhi alokasi produksi dan kapasitas pabrik. Meskipun ada risiko ini, Micron mendapat manfaat dari insentif pajak dan dukungan pemerintah lokal, yang mengurangi tekanan biaya dan memungkinkan rencana investasi ambisius.

Skenario reaksi pasar

Respons pasar akan bergantung tidak hanya pada hasil Q2 tetapi juga komentar manajemen terkait kuartal mendatang.

Dalam skenario positif, hasil yang melampaui ekspektasi dengan harga memori tinggi dapat mendorong kenaikan saham Micron dan sentimen positif di sektor semikonduktor.

Skenario netral, dengan hasil sesuai ekspektasi dan panduan stabil, kemungkinan menghasilkan reaksi moderat dan dianggap sebagai konfirmasi tren pertumbuhan yang berlanjut.

Skenario negatif, termasuk kekecewaan pada pendapatan atau EPS, penjualan HBM yang lebih lambat, dan tekanan margin, dapat memicu penurunan sektor secara luas dan melemahkan sentimen terhadap memori AI.

Pada akhirnya, laporan hari ini akan menjadi ujian ketahanan boom AI dan permintaan memori di pusat data. Hasilnya akan menunjukkan apakah kinerja Q2 yang kuat menandai awal tren jangka panjang, dengan panduan ke depan menjadi faktor kunci dalam menilai potensi pertumbuhan perusahaan dan sentimen sektor semikonduktor secara keseluruhan.

Poin utama

-

Pendapatan Q2 diperkirakan sekitar 19,4 miliar USD, EPS sekitar 8,7 USD, margin kotor 69%

-

HBM4e dan DRAM bandwidth tinggi menjadi pendorong utama pertumbuhan pendapatan dan peningkatan profitabilitas

-

DRAM dan NAND tradisional tetap menjadi pilar pendapatan berkat permintaan pusat data dan disiplin pasokan

-

Investasi pabrik baru di AS dan India akan meningkatkan kapasitas produksi dan berpotensi menstabilkan harga

-

Permintaan hyperscaler seperti Amazon, Google, dan Microsoft mendorong pertumbuhan pendapatan dan margin Micron

-

Hasil Q2 dan panduan ke depan sangat penting untuk menilai keberlanjutan permintaan memori berbasis AI

-

Publikasi hasil dapat memengaruhi seluruh sektor semikonduktor serta keputusan investor pada ETF teknologi dan saham pesaing

-

Pemanfaatan penuh kapasitas produksi serta backlog HBM dan DRAM menjadi kunci mempertahankan keunggulan teknologi dan profitabilitas

Sumber: xStation5

Alphabet dan Tesla Rilis Laporan: Pasar Menanti Bukti AI

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Novo Nordisk Gugat Eli Lilly, Persaingan Obat Pelangsing Memanas

AMD Melesat Lagi, Apa Pendorong Rally Sahamnya?

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.