Nike Lampaui Ekspektasi Namun Turnaround Masih Diuji

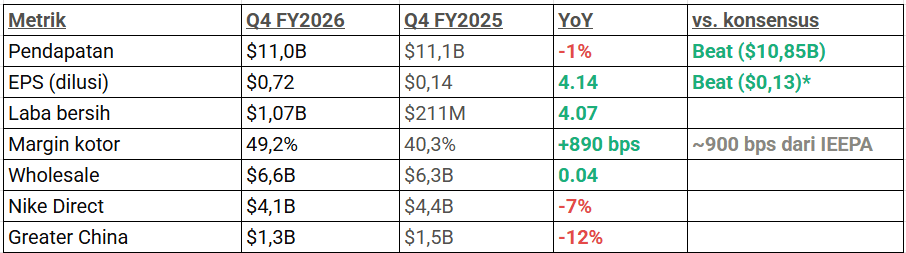

Nike (NKE.US) melaporkan hasil kuartal keempat tahun fiskal 2026 setelah penutupan pasar pada 30 Juni, dengan pendapatan $11,0 miliar dan laba per saham atau EPS $0,72. Keduanya melampaui estimasi Wall Street. Namun, angka yang terlihat kuat tersebut memiliki catatan penting. Sekitar $0,52 dari EPS berasal dari keuntungan satu kali terkait pemulihan tarif IEEPA senilai $986 juta, setelah keputusan Mahkamah Agung membatalkan sejumlah tarif global Presiden Trump. Bahkan setelah faktor tersebut dikeluarkan, EPS disesuaikan sekitar $0,20 masih berada di atas konsensus $0,13.

Meski begitu, saham Nike turun sekitar 3% pada perdagangan after-hours ke kisaran $39,58. Pasar tampaknya lebih fokus pada penurunan penjualan Greater China sebesar 12% dan tidak adanya panduan atau guidance untuk tahun fiskal 2027.

Q4 FY2026 Grosir Tumbuh, Tapi Direct dan China Masih Jadi Beban

Nike Q4 FY2026, kuartal berakhir 31 Mei 2026. Sumber: Nike Investor Relations, SEC filings, XTB Research Indonesia.

Pendapatan grosir atau wholesale tumbuh 4% menjadi $6,6 miliar. Ini menandakan bahwa upaya CEO Elliott Hill untuk memperbaiki hubungan dengan retailer pihak ketiga mulai menunjukkan hasil.

Namun, kanal langsung Nike Direct masih menjadi titik lemah. Penjualan turun 7% menjadi $4,1 miliar, dengan penjualan digital anjlok 12% dan toko milik perusahaan turun 7%.Kondisi ini menunjukkan bahwa strategi direct-to-consumer yang agresif pada era sebelumnya masih berada dalam proses koreksi. Converse juga terus menjadi beban, dengan pendapatan anjlok 32% menjadi hanya $244 juta.

Di Greater China, penjualan footwear turun 13%, apparel turun 10%, dan equipment turun 17%, sehingga EBIT regional turun 20%. North America menjadi satu-satunya titik terang regional, dengan pendapatan naik 3% menjadi $4,83 miliar.

Turnaround Hill Mulai Terlihat, Tapi Jalan Masih Panjang

Untuk keseluruhan tahun fiskal 2026, pendapatan Nike stagnan di $46,4 miliar, sementara laba bersih turun 3% menjadi $3,1 miliar, atau $2,10 per saham.

Angka-angka ini mengonfirmasi bahwa strategi Win Now yang dijalankan CEO Elliott Hill sejak menjabat masih berada dalam fase pembersihan, bukan fase pertumbuhan. Kategori performa seperti Running dan Football mulai menunjukkan traksi positif. Namun, Sportswear dan Jordan masih underperform, menandakan reposisi portofolio produk belum berjalan merata. Manajemen memperkirakan pendapatan turun dalam kisaran low to mid-single digits pada paruh pertama tahun fiskal 2027, dengan ekspansi margin kotor diharapkan mulai terlihat sejak Q1.

Yang perlu dicermati investor, pada valuasi saat ini di sekitar $41 per saham, NKE diperdagangkan di sekitar 1x price-to-sales, level terendah sejak periode 2008–2009, dan sekitar 22x forward P/E untuk FY2027. Saham Nike telah turun sekitar 42% dalam 52 minggu terakhir, jauh tertinggal dari S&P 500 yang naik 22%. Analis mempertahankan target harga median sekitar $55, yang mengimplikasikan potensi kenaikan sekitar 35%.

Namun, dua risiko utama tetap membayangi.

- Pertama, apakah Greater China dapat stabil setelah proses pembersihan inventori yang agresif, mengingat manajemen sendiri memperkirakan tekanan masih berlanjut hingga 2027.

- Kedua, transisi CFO dari Matthew Friend ke David Denton, efektif pada 17 Agustus, menambah ketidakpastian di saat perusahaan masih berada dalam fase restrukturisasi.

Bagi investor yang melihat Nike sebagai taruhan turnaround jangka panjang, valuasi saat ini menawarkan margin of safety yang lebih baik dibandingkan sebagian besar periode dalam dekade terakhir. Namun, bagi investor yang mencari pertumbuhan pendapatan nyata, bukti pemulihannya masih perlu diperkuat.

Alphabet Unggul, Tesla Fokus pada AI

Daily Summary: Indeks Stabil, Pasar Menanti Alphabet dan Tesla

ServiceNow Hadapi Ujian Besar AI

US Open: Futures AS Turun, Pasar Tunggu Big Tech

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.