- Nike warns of a longer turnaround as weak China demand overshadows earnings beat

- The company reported revenue of $11.0 billion, down approximately 1% year-over-year, but slightly ahead of market expectations.

- Adjusted earnings per share came in at $0.20, well above the analyst consensus estimate of $0.13.

- Nike warns of a longer turnaround as weak China demand overshadows earnings beat

- The company reported revenue of $11.0 billion, down approximately 1% year-over-year, but slightly ahead of market expectations.

- Adjusted earnings per share came in at $0.20, well above the analyst consensus estimate of $0.13.

Meskipun Nike mencatat hasil yang lebih baik dari perkiraan untuk kuartal keempat tahun fiskal 2026, investor terutama berfokus pada pernyataan manajemen mengenai prospek ke depan. Eksekutif perusahaan mengakui bahwa proses turnaround Nike berjalan lebih lama dari perkiraan, permintaan konsumen masih berada di bawah tekanan, dan pelemahan yang berkelanjutan di China terus membebani kinerja. Akibatnya, saham Nike turun hampir 3% pada perdagangan after-hours setelah laporan earnings dirilis.

Poin Utama

- Nike melaporkan pendapatan sebesar $11,0 miliar, turun sekitar 1% YoY, tetapi masih sedikit di atas ekspektasi pasar.

- Laba per saham disesuaikan atau adjusted EPS tercatat $0,20, jauh di atas konsensus analis sebesar $0,13.

- EPS yang dilaporkan mencapai $0,72, meskipun angka tersebut terdorong signifikan oleh manfaat satu kali terkait pengembalian tarif impor.

- Perusahaan memperkirakan pendapatan akan kembali turun selama paruh pertama tahun fiskal 2027.

- Penjualan di Greater China turun 17%, memburuk dibandingkan kuartal sebelumnya.

- Saham Nike telah turun sekitar 35% sejak awal tahun.

Earnings Lebih Baik dari Perkiraan, Tapi Investor Menatap ke Depan

Sekilas, laporan earnings Nike terlihat cukup positif. Perusahaan melampaui ekspektasi pendapatan analis, meningkatkan profitabilitas, dan mencatat laba bersih yang jauh lebih tinggi dibandingkan tahun sebelumnya.

Kejutan positif terbesar datang dari margin dan biaya operasional. Laba operasi meningkat menjadi sekitar $1,3 miliar, sementara laba bersih mencapai sekitar $1,1 miliar. Biaya penjualan yang lebih rendah membantu mengimbangi pelemahan pendapatan dan mendukung profitabilitas yang lebih kuat.

Namun, investor dengan cepat mengalihkan fokus dari hasil historis ke forward guidance manajemen. Prospek inilah yang akhirnya menjadi sumber kekecewaan terbesar.

Manajemen Mengakui Pemulihan Nike Akan Lebih Lama

Poin terpenting dari earnings call bukan hanya angka kuartalan, melainkan nada yang disampaikan oleh CEO Elliott Hill. Hill mengakui bahwa turnaround Nike masih belum merata dan akan membutuhkan waktu lebih lama sebelum perbaikan yang berarti terlihat jelas.

Menurut manajemen:

- pertumbuhan penjualan hanya membaik di kategori tertentu,

- banyak peluncuran produk baru baru mulai masuk ke toko,

- pembangunan kembali kemitraan wholesale merupakan proses multi-tahun,

- dampak penuh dari strategi produk baru baru akan terlihat pada kuartal-kuartal mendatang.

Hill juga mengumumkan bahwa Nike berencana memperkenalkan lebih dari selusin model footwear baru, sambil menekankan bahwa peluncuran ini membutuhkan waktu untuk menghasilkan pertumbuhan pendapatan yang berkelanjutan.

China Masih Menjadi Tantangan Terbesar Nike

Greater China masih menjadi area kekhawatiran terbesar bagi perusahaan. Penjualan di kawasan tersebut turun 17%, dibandingkan penurunan sekitar 10% pada kuartal sebelumnya, menjadikannya salah satu pasar dengan kinerja terlemah bagi Nike.

Beberapa faktor masih membebani bisnis ini:

- permintaan konsumen yang lebih lemah,

- hilangnya pangsa pasar ke pesaing domestik,

- level inventori yang tinggi di mitra ritel,

- portofolio produk yang belakangan kurang menarik dibandingkan pesaing.

Brand sportswear China seperti Anta Sports dan Li Ning terus merebut pangsa pasar dengan memanfaatkan meningkatnya preferensi konsumen terhadap brand lokal, sekaligus merespons tren domestik dengan lebih efektif. Hal ini penting karena Greater China masih menyumbang sekitar 15% dari pendapatan tahunan Nike, menjadikannya pasar terbesar ketiga perusahaan setelah North America dan Europe, Middle East and Africa.

Konsumen Masih Berada di Bawah Tekanan

Investor juga mencermati komentar dari CFO yang akan segera mundur, Matthew Friend.

Menurut Friend, “Kami tidak memperkirakan lingkungan bisnis akan membaik secara berarti dalam enam bulan ke depan.”

Manajemen menilai konsumen di seluruh dunia masih tertekan oleh tingginya biaya hidup, dengan sportswear dan athletic footwear menjadi salah satu kategori yang mengalami perlambatan terbesar.

Tekanan tambahan mencakup:

- tarif yang lebih tinggi,

- ketidakpastian geopolitik,

- belanja konsumen yang lebih hati-hati,

- proses clearance inventori lama yang masih berlanjut.

Sinyal Awal Perbaikan Mulai Terlihat

Meski prospeknya masih hati-hati, manajemen menyoroti beberapa perkembangan yang cukup positif.

Perbaikan paling kuat saat ini terlihat di North America.

Pendapatan di kawasan tersebut meningkat sekitar 3%, didukung oleh fokus baru Nike untuk membangun kembali hubungan wholesale setelah strategi Direct-to-Consumer sebelumnya di bawah mantan CEO John Donahoe.

Perusahaan juga melaporkan permintaan yang membaik untuk produk football setelah sempat melambat awal tahun ini.

Perbaikan ini dibantu oleh peningkatan aktivitas pemasaran seputar FIFA World Cup tahun ini dan percepatan peluncuran produk baru.

Nike juga memperkirakan margin kotor akan mulai bergerak sedikit positif pada kuartal pertama tahun fiskal 2027.

Keuntungan Satu Kali Mendorong EPS Dilaporkan

EPS yang dilaporkan juga mendapat dorongan dari item non-recurring yang signifikan.

Nike mencatat sekitar $986 juta terkait pemulihan tarif impor yang sebelumnya telah dibayarkan.

Akibatnya, EPS yang dilaporkan mencapai $0,72, sementara EPS disesuaikan yang tidak memasukkan item satu kali hanya sebesar $0,20.

Bagi investor, ini menunjukkan bahwa perbaikan operasional yang mendasarinya lebih terbatas dibandingkan kesan awal dari angka headline earnings.

Hal yang Kini Dipantau Investor

Dalam beberapa kuartal mendatang, investor kemungkinan akan berfokus pada beberapa perkembangan utama:

- apakah penjualan di China mulai stabil,

- kecepatan pembangunan kembali kemitraan wholesale,

- keberhasilan peluncuran produk baru,

- dampak tarif dan biaya impor terhadap margin,

- tren permintaan konsumen di North America dan Eropa.

Jika siklus produk baru Nike mulai mendapat traksi dan momentum North America berlanjut, investor dapat mulai menilai ulang potensi laba jangka panjang perusahaan.

Namun untuk saat ini, manajemen sendiri mengakui bahwa turnaround Nike akan memakan waktu lebih lama dibandingkan ekspektasi pasar beberapa kuartal lalu.

Nike saat ini berada dalam fase transisi.

Fundamental operasional secara bertahap mulai membaik, didukung oleh profitabilitas yang lebih kuat, pertumbuhan pendapatan di North America, dan sinyal awal bahwa strategi baru perusahaan mulai mendapatkan traksi.

Namun, bisnis Nike masih menghadapi tantangan besar, terutama di China, di mana permintaan masih lemah, persaingan semakin intens, dan normalisasi inventori masih berlangsung.

Dalam beberapa kuartal ke depan, investor kemungkinan akan lebih menekankan bukti bahwa turnaround benar-benar semakin cepat, bukan hanya sekadar hasil earnings kuartalan yang melampaui ekspektasi.

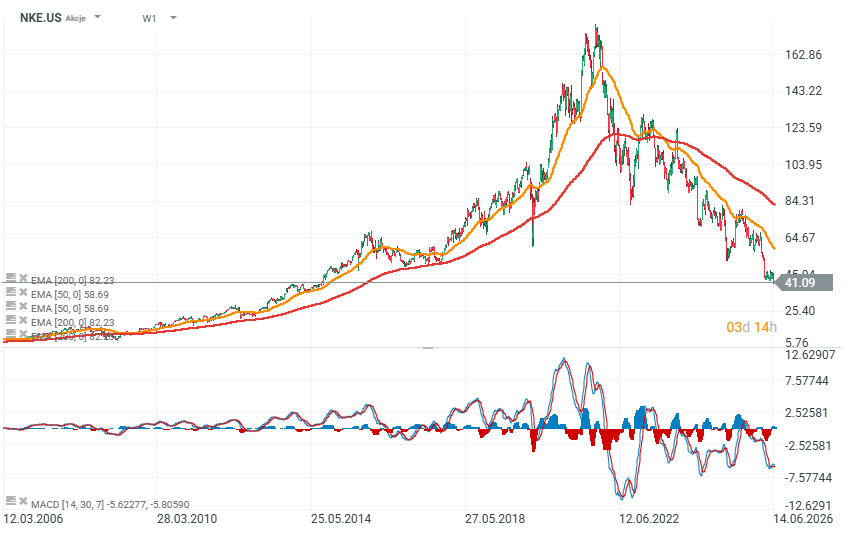

Saham Nike dan Valuasi NKE.US

Saham Nike kini diperdagangkan di level yang belum terlihat sejak 2014, setelah turun hampir 80% dari rekor tertinggi sepanjang masa. Perdagangan after-hours setelah rilis earnings mengindikasikan bahwa saham dapat dibuka di bawah $40 per saham, sekitar 50% di bawah moving average 200 minggu. Skala aksi jual ini secara historis signifikan dan mencerminkan kekhawatiran investor terhadap kecepatan pemulihan perusahaan.

Sumber: xStation

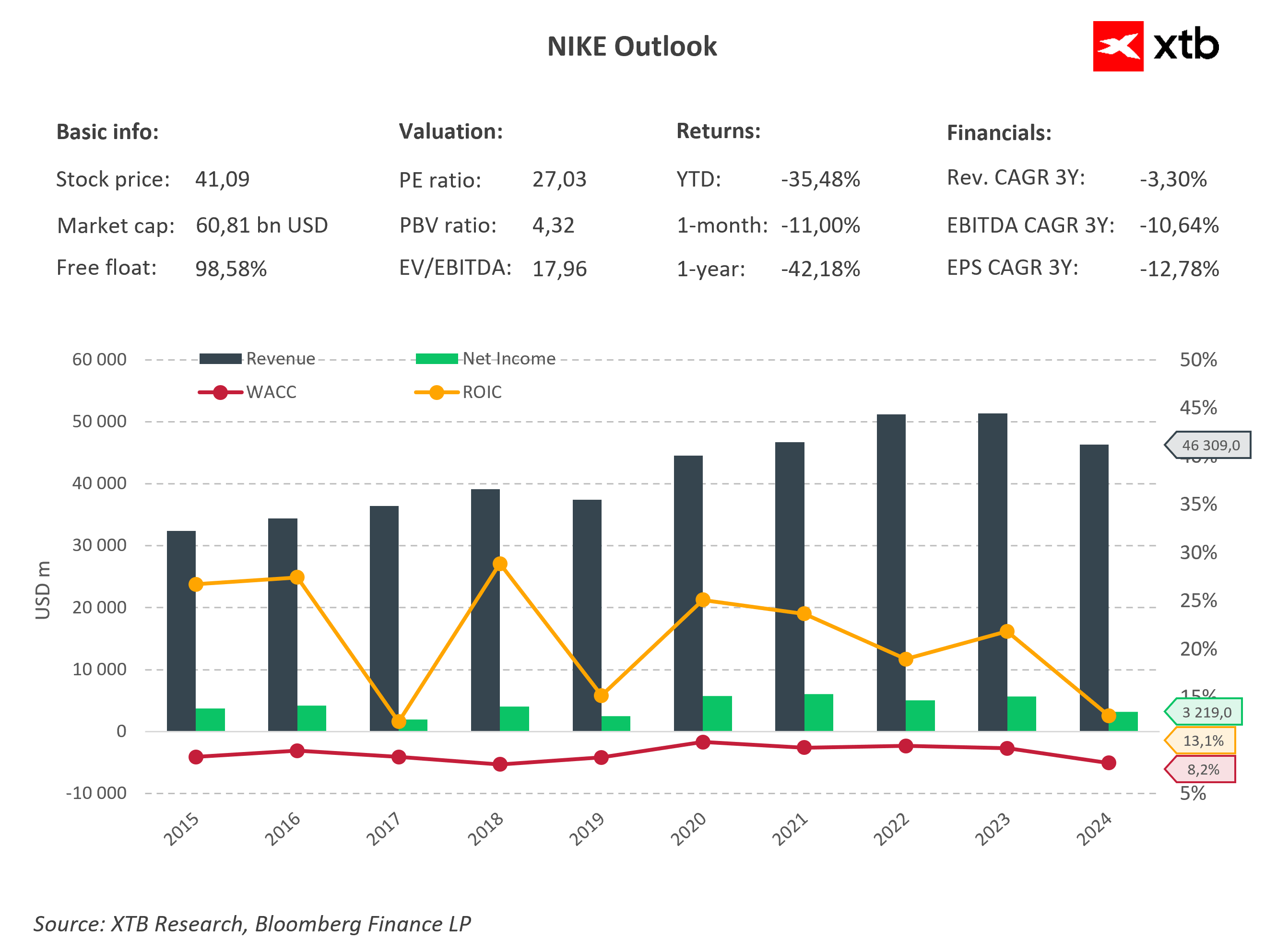

Meski turun lebih dari 35% sejak awal tahun dan lebih dari 42% dalam 12 bulan terakhir, Nike tetap menjadi salah satu perusahaan sportswear paling menguntungkan di dunia. Perusahaan memiliki kapitalisasi pasar sekitar $60,8 miliar, sementara rasio price-to-earnings di sekitar 27x, sekitar 10% di atas rata-rata perusahaan S&P 500. Ini menunjukkan bahwa saham Nike belum bisa disebut sangat murah, karena investor masih memberikan nilai yang cukup besar terhadap potensi pemulihan jangka panjangnya.

Pada saat yang sama, penurunan fundamental tidak bisa diabaikan. Selama tiga tahun terakhir, pendapatan, EBITDA, dan laba per saham semuanya mencatat compound annual growth rate negatif. Grafik dengan jelas menunjukkan bahwa setelah mencapai pendapatan rekor lebih dari $51 miliar pada tahun fiskal 2022 dan 2023, penjualan mulai menurun ke sekitar $46,3 miliar. Laba bersih turun lebih tajam ke sekitar $3,2 miliar, mencerminkan tekanan margin akibat clearance inventori, pelemahan permintaan konsumen, dan berlanjutnya tekanan di China. Meski begitu, Nike masih menghasilkan return on invested capital (ROIC) sekitar 13%, jauh di atas estimasi weighted average cost of capital (WACC) sekitar 8%. Ini menunjukkan bahwa perusahaan masih menciptakan nilai bagi pemegang saham, meskipun selisih antara return dan biaya modal kini jauh lebih sempit dibandingkan beberapa tahun lalu.

Beberapa kuartal ke depan akan menjadi periode penting untuk menentukan apakah strategi turnaround CEO Elliott Hill dapat membalikkan arah negatif perusahaan. Jika penjualan di China mulai stabil dan peluncuran produk baru berhasil mempercepat pertumbuhan pendapatan, valuasi saat ini pada akhirnya dapat terlihat menarik. Namun, jika pendapatan terus menurun sepanjang tahun fiskal 2027, investor dapat kembali menurunkan ekspektasi terhadap salah satu brand olahraga paling dikenal di dunia.

Sumber: XTB Research

Intel Raup Permintaan US$100 Miliar untuk Penerbitan Saham Baru

Berkshire Mulai Belanja Lagi Setelah 4 Tahun

US OPEN: Wall Street Datar, Intel Tertekan Aksi Korporasi

Intel Terbitkan Saham US$15 Miliar untuk Ekspansi AI

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.