Paradoks AI dan Bahan Bakar Fosil, Pemenang Tersembunyi dari Booming Data Center

Ketika berbicara soal booming AI, kebanyakan investor langsung berpikir tentang chip semikonduktor, cloud computing, dan saham-saham teknologi raksasa. Namun, ada satu sisi dari revolusi AI yang jarang dibicarakan, yaitu energi. Di balik setiap jawaban yang dihasilkan chatbot AI, setiap gambar yang dibuat oleh generator AI, dan setiap model bahasa besar yang dilatih, ada satu kebutuhan mendasar yang tidak bisa dihindari, yaitu listrik dalam jumlah sangat besar. Di sinilah muncul ironi terbesar. Perusahaan teknologi yang paling keras mengampanyekan energi bersih justru menjadi salah satu pendorong utama kebangkitan industri bahan bakar fosil, terutama gas alam.

Angka yang Mengejutkan

Skala pembangunan infrastruktur AI di Amerika Serikat saat ini nyaris tidak memiliki preseden. Google, Amazon, Microsoft, dan Meta berencana mengalokasikan sekitar $725 miliar untuk capital expenditures pada 2026, melonjak 77% dari $410 miliar pada tahun sebelumnya. Sebagian besar anggaran tersebut dialokasikan untuk membangun dan memperluas data center yang menjadi tulang punggung layanan AI mereka.

Masalahnya, data center modern mengonsumsi listrik setara kota menengah. International Energy Agency (IEA) memperkirakan konsumsi listrik data center global dapat mencapai 1.000 terawatt-hours (TWh) pada 2026, setara dengan konsumsi energi negara seperti Jepang. Di Amerika Serikat, data center diproyeksikan menyumbang 6% hingga 8% dari total permintaan listrik nasional pada 2030.

Pertanyaan kunci bagi investor bukan lagi seberapa besar permintaan listrik ini, melainkan dari mana pasokannya akan berasal.

Energi Terbarukan Tidak Bisa Mengejar Sendirian

Secara teori, energi terbarukan seperti tenaga surya dan angin seharusnya dapat menjawab kebutuhan ini. Namun, kenyataannya jauh lebih kompleks. Data center membutuhkan pasokan listrik yang stabil dan terus-menerus selama 24 jam, sementara energi terbarukan bersifat intermiten, yaitu bergantung pada cuaca dan waktu.

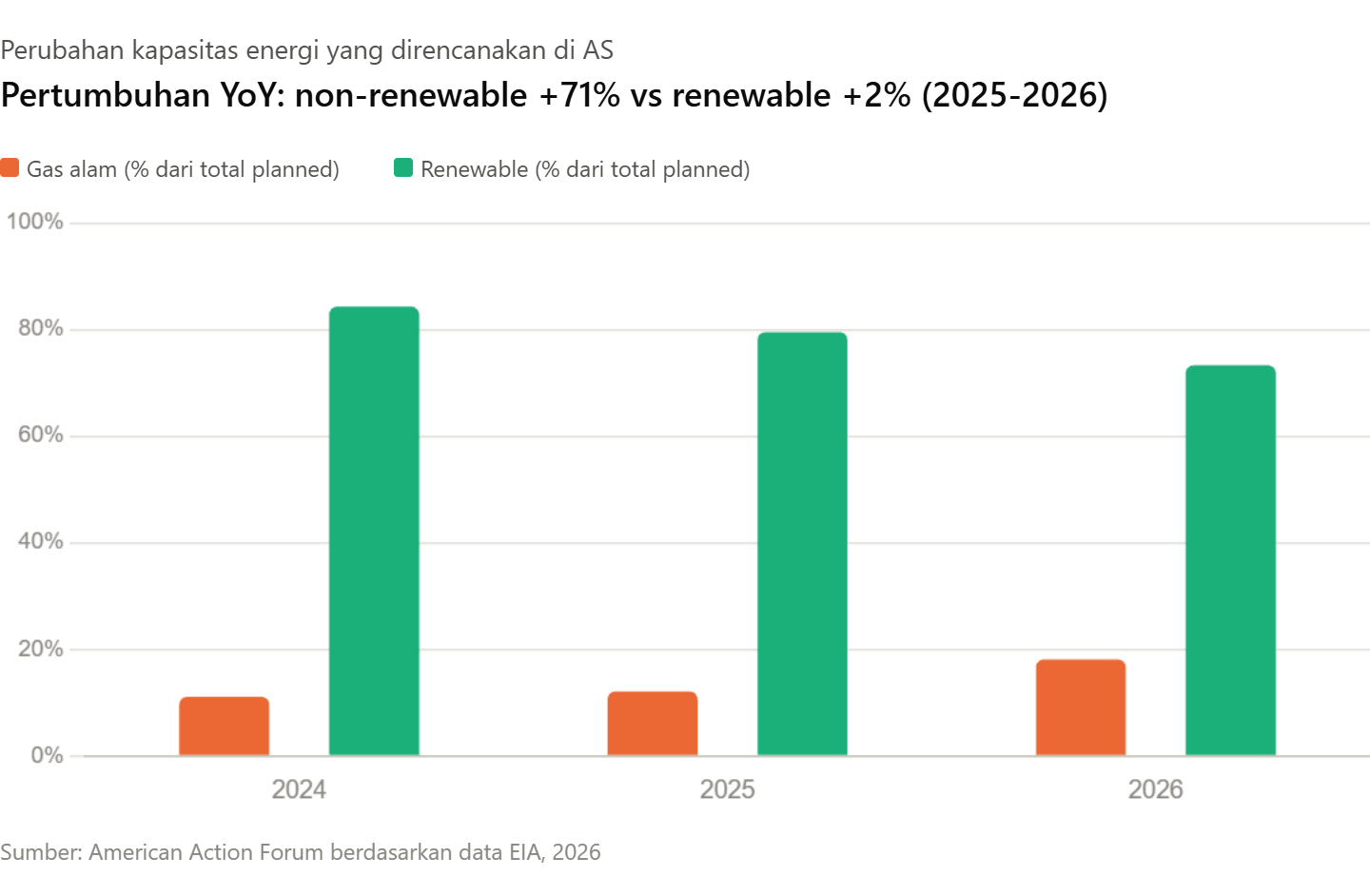

Hasilnya, gas alam muncul sebagai bridge fuel atau bahan bakar transisi yang paling realistis. Porsi proyek gas alam yang direncanakan di AS naik dari 11,1% pada 2024 menjadi 18,1% pada 2026. Lebih mencolok lagi, pertambahan kapasitas energi non-terbarukan yang direncanakan melonjak 71% dari 2025 ke 2026, sementara pertumbuhan kapasitas terbarukan hanya 2% pada periode yang sama.

Ini merupakan pembalikan tren yang sangat dramatis. Menurut IEA, ledakan data center membuat Amerika Serikat kini menginvestasikan lebih banyak dana ke pembangkit listrik berbahan bakar fosil dibandingkan China, dengan investasi gas-power AS meningkat tiga kali lipat pada 2025.

Janji Iklim vs Kenyataan Lapangan

Ini adalah bagian paling menarik dari cerita ini. Perusahaan teknologi yang sama, yang selama bertahun-tahun mempromosikan target karbon netral, kini secara aktif berinvestasi langsung di infrastruktur gas alam. Microsoft, misalnya, dilaporkan mengajukan hampir 5 gigawatt kapasitas pembangkit berbahan bakar fosil baru hanya dalam beberapa bulan pertama 2026.

Salah satu proyek terbesarnya adalah kemitraan senilai miliaran dolar dengan Chevron untuk pembangkit gas alam di West Virginia yang akan memasok listrik langsung ke data center-nya. Secara internal, bahkan dilaporkan ada perdebatan di Microsoft mengenai apakah target pencocokan energi bersih per jam telah menjadi hambatan bagi ambisi AI perusahaan.

Google, yang selama ini dianggap sebagai salah satu pemimpin dalam komitmen energi bersih, juga mulai berinvestasi langsung di infrastruktur bahan bakar fosil untuk pertama kalinya.

Pada 2024, gas alam menyumbang lebih dari 40% listrik yang menggerakkan data center di AS. Bagi investor, ini bukan sekadar isu lingkungan. Ini adalah sinyal pasar. Ketika perusahaan-perusahaan terbesar di dunia mulai mengalirkan modal ke infrastruktur gas alam, saham-saham yang menguasai rantai pasok energi tersebut ikut masuk dalam radar pasar.

Pemenang Tersembunyi dari Infrastruktur Gas Alam

Sementara perhatian pasar masih terfokus pada produsen chip dan perusahaan cloud, ada kategori saham yang diam-diam mendapat dorongan besar dari booming AI, yaitu perusahaan midstream energy.

Perusahaan midstream mengoperasikan jaringan pipeline, fasilitas penyimpanan, dan infrastruktur distribusi gas alam yang dibutuhkan untuk menyalurkan energi ke berbagai wilayah, termasuk ke pembangkit listrik yang menopang data center.

Dua nama yang perlu diperhatikan adalah Williams Companies (WMB) dan Kinder Morgan (KMI).

Williams Companies (WMB)

Williams Companies mengoperasikan Transco, jaringan pipeline gas alam interstate terbesar di Amerika Serikat.

Perusahaan ini mencatat hasil kuartal pertama 2026 yang memecahkan rekor:

- Adjusted EBITDA sebesar $2,25 miliar, naik 13% dari Q1 2025.

- Net income sebesar $865 juta, naik 25% YoY.

- Adjusted EPS sebesar $0,73, naik 22% YoY.

- Dividen kuartalan dinaikkan 5% menjadi $0,525 per saham.

Hal yang membedakan Williams dari banyak pemain midstream lainnya adalah pendekatannya yang lebih agresif dalam memasuki bisnis pembangkit listrik. Di bawah CEO Chad Zamarin, perusahaan ini mengalokasikan lebih dari $7 miliar ke proyek inovasi power generation, termasuk Project Neo senilai $2,3 miliar dengan kontrak selama 12,5 tahun dan kapasitas 682 megawatt. Total midpoint growth CapEx juga dinaikkan menjadi $7,3 miliar.

Manajemen menargetkan CAGR EBITDA dan EPS lebih dari 10% hingga 2030, dengan sekitar 9% dari target tersebut sudah didukung oleh bisnis yang terkontrak. Saham WMB telah naik sekitar 27% sepanjang 2026.

Kinder Morgan (KMI)

Kinder Morgan mengambil pendekatan berbeda, tetapi tetap menarik. Perusahaan ini mengoperasikan jaringan transmisi gas alam terbesar di AS dengan sekitar 78.000 mil pipeline, yang mengangkut sekitar 40% produksi gas alam negara tersebut.

Hasil Q1 2026 Kinder Morgan juga kuat:

- Revenue sebesar $4,83 miliar, mengalahkan estimasi analis $4,64 miliar.

- Adjusted EPS sebesar $0,48, naik 41% dari Q1 2025 dan mengalahkan estimasi $0,39.

- Adjusted EBITDA sebesar $2,54 miliar, naik 18% YoY.

- Project backlog sebesar $10,1 miliar, dengan sekitar 90% terkait gas alam.

Kinder Morgan memilih fokus pada bisnis yang sudah menjadi keunggulannya, yaitu infrastruktur pipeline tradisional. Sekitar 60% dari project backlog perusahaan terkait langsung dengan power generation. Saat ini, perusahaan sudah mengalirkan 8 miliar kaki kubik per hari (Bcf/d) ke fasilitas LNG, dan angka ini diperkirakan tumbuh menjadi 12 Bcf/d pada akhir 2028.

Moody’s bahkan menaikkan peringkat kredit KMI ke Baa1, setara BBB+, pada kuartal ini. Manajemen memproyeksikan total permintaan gas alam AS akan tumbuh 17% hingga 2030, didorong oleh ekspor LNG dan kebutuhan listrik data center. Dividen tahunan saat ini sebesar $1,19 per saham, dengan yield sekitar 3,7%.

Dua Filosofi Investasi, Satu Tailwind

Menariknya, WMB dan KMI mewakili dua profil investor yang berbeda, meskipun keduanya diuntungkan oleh tren yang sama.

KMI adalah pilihan yang lebih konservatif. Dengan valuasi lebih rendah, yaitu P/E sekitar 23x, dividend yield lebih tinggi di sekitar 3,7%, dan model bisnis fee-based yang sudah terbukti, KMI lebih cocok bagi investor yang mencari pendapatan stabil dengan eksposur ke pertumbuhan gas alam.

Backlog senilai $10,1 miliar yang sudah terkomersialisasi juga memberikan visibilitas pendapatan yang relatif jelas. WMB menawarkan potensi pertumbuhan lebih tinggi, tetapi dengan risiko eksekusi yang lebih besar. Dengan valuasi P/E sekitar 34x, WMB meminta investor untuk percaya pada strategi diversifikasi perusahaan ke bisnis pembangkit listrik. Jika proyek-proyek seperti Neo dan Socrates berhasil memenuhi timeline, potensi kenaikannya dapat menjadi signifikan, meskipun tetap disertai risiko eksekusi.

Risiko yang Perlu Diperhatikan

Meskipun tesis ini menarik, ada beberapa risiko yang perlu diperhitungkan.

Pertama, regulasi dan tekanan dekarbonisasi. Jika pemerintahan AS berubah arah dan kembali mendorong subsidi energi terbarukan secara agresif, profitabilitas investasi gas alam baru dapat terganggu. Aset-aset pipeline yang dibangun hari ini berisiko menjadi stranded assets jika transisi energi berjalan lebih cepat dari perkiraan.

Kedua, durabilitas permintaan AI. Belanja modal $725 miliar dari hyperscaler didasarkan pada asumsi bahwa permintaan AI akan terus tumbuh secara eksponensial. Jika pertumbuhan ini melambat atau teknologi AI menjadi jauh lebih efisien dalam penggunaan energi, proyeksi permintaan gas alam dapat meleset.

Ketiga, suku bunga. Sebagian besar belanja infrastruktur AI dibiayai dengan utang. Dengan inflasi AS yang masih tinggi di 4,2% pada Mei 2026 dan ketidakpastian seputar kebijakan The Fed di bawah Chair Kevin Warsh, kenaikan suku bunga dapat menekan profitabilitas proyek infrastruktur dan mengurangi minat perusahaan untuk melakukan belanja modal baru.

Perspektif untuk Investor

Paradoks AI dan bahan bakar fosil ini memberikan pelajaran penting. Revolusi teknologi tidak selalu hanya menguntungkan perusahaan teknologi. Terkadang, perusahaan yang terlihat “membosankan” karena menyediakan infrastruktur dasar justru dapat menjadi pemenang penting dari perubahan besar di pasar.

Bagi investor yang sudah memiliki eksposur ke saham-saham teknologi AI, menambahkan eksposur ke sektor midstream energy dapat menjadi cara untuk mendiversifikasi portofolio sambil tetap terhubung dengan megatrend yang sama. Pada akhirnya, setiap kali seseorang bertanya kepada ChatGPT atau menggunakan Google AI Overview, gas alam bisa saja sedang mengalir melalui pipeline perusahaan-perusahaan ini. Namun, seperti investasi saham lainnya, potensi pertumbuhan ini tetap perlu dinilai bersama risiko valuasi, regulasi, suku bunga, dan perubahan permintaan energi di masa depan.

Alphabet Unggul, Tesla Fokus pada AI

Daily Summary: Indeks Stabil, Pasar Menanti Alphabet dan Tesla

ServiceNow Hadapi Ujian Besar AI

US Open: Futures AS Turun, Pasar Tunggu Big Tech

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.