Pendanaan Rekor dan Tujuannya

Oracle mengumumkan rencana untuk menghimpun pendanaan dalam jumlah rekor hingga USD 50 miliar pada tahun 2026, yang terutama akan digunakan untuk ekspansi Oracle Cloud Infrastructure (OCI) serta pengembangan proyek kecerdasan buatan. Tujuan utama dari langkah ini adalah untuk mendukung kontrak dengan klien global terbesar di dunia, termasuk AMD, Nvidia, Meta, OpenAI, TikTok, dan xAI.

Skala investasi ini belum pernah terjadi sebelumnya. Ekspansi infrastruktur OCI diperkirakan akan menyerap sekitar 80–90% dari total dana yang dihimpun, sementara proyek-proyek terkait AI akan mengambil porsi tambahan sekitar 10–20%. Sebagai perbandingan, total pendapatan tahunan Oracle berada di kisaran USD 50 miliar, yang berarti perusahaan berencana menghimpun dana hampir setara dengan satu tahun penuh pendapatan untuk membiayai strategi agresifnya.

Dalam praktiknya, kondisi ini menuntut pengendalian yang sangat ketat dan presisi dalam pelaksanaan investasi, guna menghindari lonjakan biaya yang berlebihan serta akumulasi utang yang semakin besar.

Kondisi Keuangan dan Beban Utang

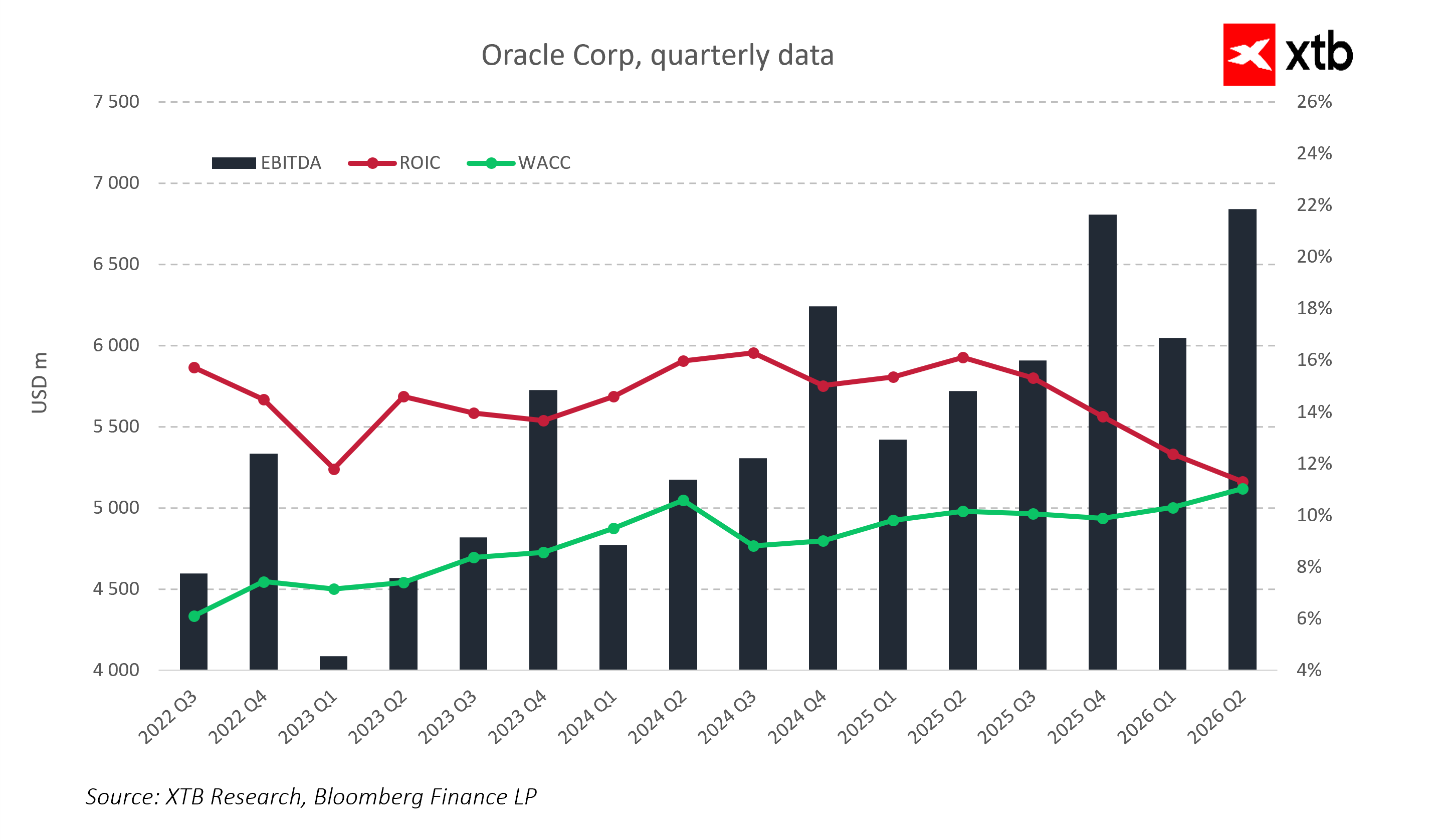

Data menunjukkan peningkatan EBITDA yang sistematis, mencerminkan skala aktivitas operasional Oracle yang terus berkembang. Namun, pada saat yang sama, ROIC secara bertahap mendekati WACC, yang menandakan menyempitnya selisih antara imbal hasil atas modal yang diinvestasikan dan biaya modal. Dinamika ini meningkatkan sensitivitas perusahaan terhadap pertumbuhan utang lebih lanjut dan kenaikan biaya pendanaan, meskipun kinerja operasional menunjukkan perbaikan.

Oracle saat ini telah menanggung tingkat utang yang tinggi, dengan biaya layanan utang mencapai sekitar 4–5% per tahun dari total utang. Dengan total utang di kisaran USD 40–50 miliar, hal ini setara dengan beban bunga tahunan sekitar USD 1,6–2,5 miliar. Akibatnya, bahkan dengan asumsi pertumbuhan pendapatan tahunan sebesar 15–20%, margin laba bersih berpotensi tertekan secara material.

Selain itu, rencana penerbitan saham baru hingga USD 20 miliar berimplikasi pada dilusi bagi pemegang saham eksisting, yang berpotensi mengurangi nilai kepemilikan sekitar 15–20% dalam jangka pendek, sebelum pasar sepenuhnya menilai nilai jangka panjang dari investasi tersebut. Secara efektif, Oracle berada dalam posisi menyeimbangkan kebutuhan modal dengan tekanan yang meningkat terhadap profitabilitas.

Risiko Kredit dan Stabilitas Keuangan

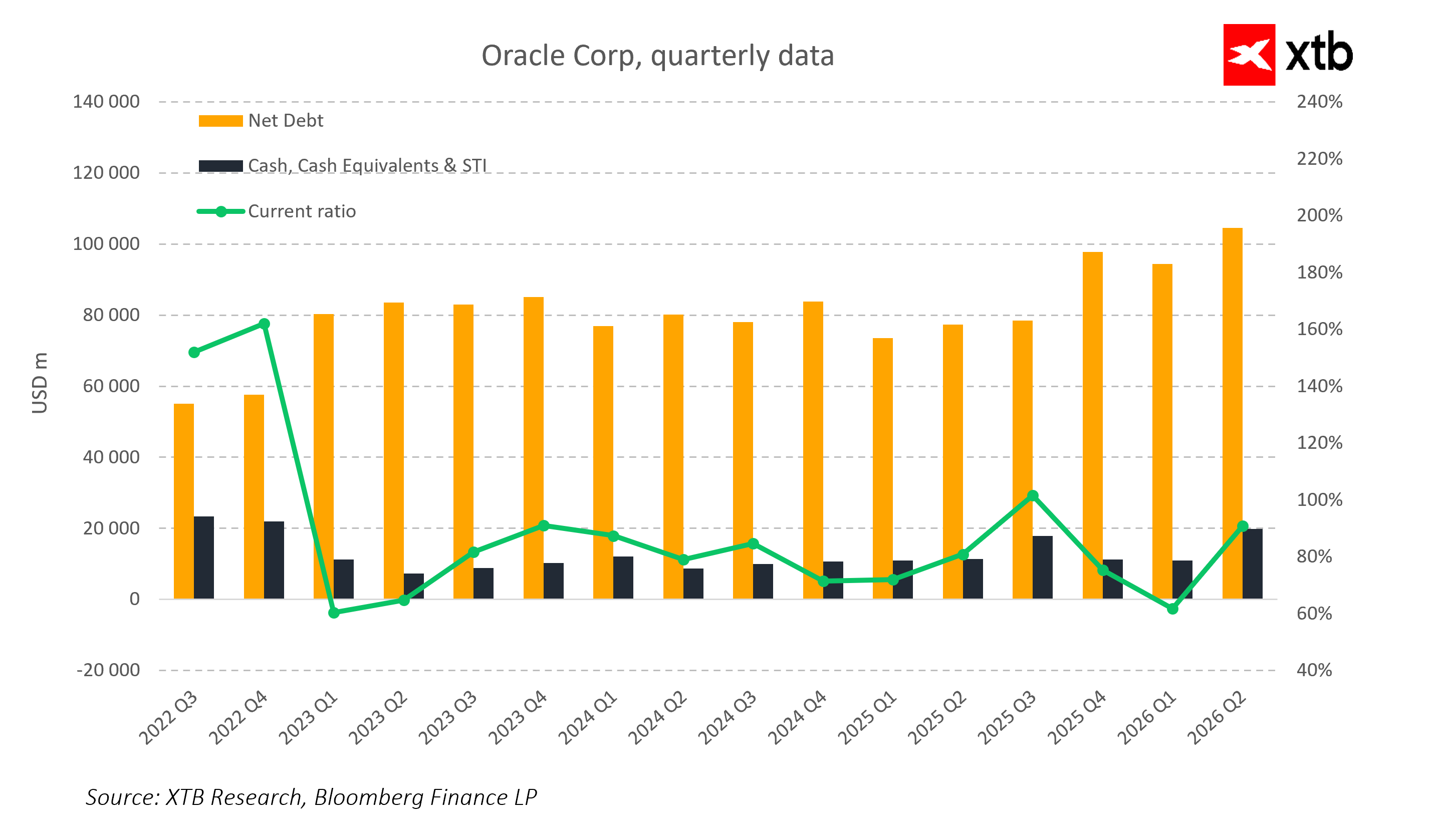

Struktur neraca menunjukkan peningkatan yang jelas pada utang bersih, sementara posisi kas relatif stabil. Rasio lancar (current ratio) tetap berfluktuasi dan secara berkala mendekati batas bawah tingkat kenyamanan, yang mengindikasikan fleksibilitas likuiditas yang terbatas. Oleh karena itu, peningkatan pembiayaan berbasis utang berpotensi meningkatkan risiko kredit perusahaan secara signifikan.

Sumber: Bloomberg

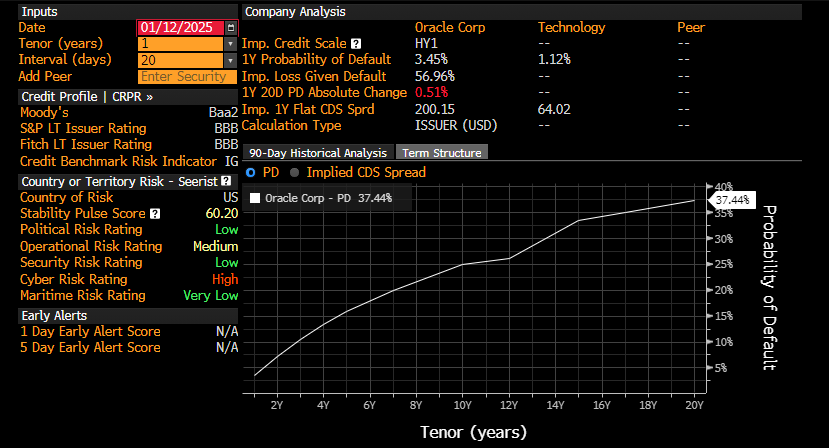

Peringkat kredit Oracle saat ini (BBB / Baa2) menempatkan perusahaan pada batas bawah kategori investment grade. Proyeksi probabilitas gagal bayar dalam jangka 20 tahun yang mencapai sekitar 37% menunjukkan bahwa risiko tekanan keuangan akan relatif tinggi jika akumulasi utang terus berlanjut.

Dilema Strategis – Jebakan Finansial

Oracle menghadapi dilema strategis yang serius. Jika perusahaan tidak meningkatkan belanja investasinya, pendapatan berpotensi turun sebesar 10–15% dalam 2–3 tahun ke depan akibat kehilangan kontrak dan melemahnya posisi kompetitif.

Sebaliknya, jika Oracle memilih ekspansi agresif yang dibiayai oleh utang, biaya layanan utang dapat menyerap sekitar 15–20% dari pendapatan tahunan. Dalam skenario ini, meskipun pertumbuhan pendapatan tahunan sebesar 15–20% didorong oleh proyek AI dan cloud, arus kas bebas kemungkinan tidak akan meningkat secara memadai, sehingga membatasi kemampuan Oracle untuk melanjutkan investasi dan reinvestasi pertumbuhan.

Hal ini menegaskan bahwa Oracle telah memasuki sebuah “jebakan finansial”, di mana setiap pilihan strategis membawa risiko nyata—baik penurunan pendapatan maupun tekanan neraca yang berlebihan.

Peluang dan Risiko Strategis

Dalam jangka panjang, Oracle menghadapi peluang besar sekaligus risiko yang signifikan. Ekspansi infrastruktur dan pengembangan AI berpotensi mendorong pertumbuhan pendapatan tahunan sebesar 15–20%, serta memungkinkan realisasi kontrak bernilai miliaran dolar dengan para pemimpin teknologi global.

Namun pada saat yang sama, tingginya biaya layanan utang dapat menggerus 15–20% pendapatan tahunan, dan arus kas bebas setidaknya harus cukup untuk menutup kewajiban utang demi menjaga stabilitas keuangan. Risiko penurunan peringkat kredit dari investment grade atau kebutuhan percepatan skala infrastruktur dapat semakin meningkatkan tekanan biaya dan menurunkan profitabilitas.

Kesimpulan Utama

Oracle berada di persimpangan strategis. Investasi besar dan mahal di bidang AI serta infrastruktur cloud merupakan keharusan untuk mempertahankan posisi pasar, namun secara bersamaan meningkatkan risiko keuangan dan tekanan neraca secara signifikan.

Dalam skenario optimistis, saham Oracle dapat stabil dan tumbuh sekitar 5–10% per tahun, didukung oleh pertumbuhan pendapatan 15–20% dan biaya utang yang terkendali. Dalam skenario pesimistis, saham berpotensi mengalami koreksi tajam dalam jangka pendek apabila biaya pendanaan meningkat dan pendapatan gagal mengimbangi skala serta kecepatan eksekusi investasi. Beberapa tahun ke depan akan menentukan posisi Oracle dalam persaingan teknologi global dan kemampuannya mengelola keuangan di tengah leverage yang tinggi.

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.

US Open: Nasdaq Tertekan, tapi Rotasi Saham Masih Sehat

Intel Naikkan Taruhan Jadi US$20 Miliar

Konsumen Melemah, Starbucks Justru Makin Kuat

Laba S&P 500 Melonjak, Valuasi Masih Masuk Akal

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.