Penurunan tajam saham ServiceNow setelah laporan Q1 2026 mungkin terlihat berlebihan pada pandangan pertama. Perusahaan sebenarnya tidak mengecewakan dalam arti tradisional: pendapatan mencapai $3,77 miliar dibandingkan ekspektasi $3,75 miliar, sementara laba per saham yang disesuaikan mencapai $0,97, tepat sesuai konsensus. Namun demikian, saham turun signifikan karena pasar mengharapkan lebih dari sekadar hasil yang “solid”. Dalam kasus ServiceNow, investor mencari percepatan yang jelas, monetisasi AI yang lebih kuat, serta konfirmasi bahwa perusahaan tetap menjadi salah satu aset paling dinamis di sektor software secara keseluruhan.

Sektor software yang lebih luas juga berada di bawah tekanan dalam perdagangan premarket. Snowflake turun sekitar 3%, Salesforce lebih dari 4%, HubSpot 4,5%, Workday 5%, dan Atlassian sekitar 6%. IBM juga turun lebih dari 7% setelah melaporkan data pendapatan software yang lebih lemah.

Kekecewaan terbesar: pertumbuhan subscription

Masalah utama dalam laporan tersebut adalah pendapatan subscription, inti dari model bisnis ServiceNow. Angkanya mencapai $3,67 miliar, sedikit di atas ekspektasi dan mencatat pertumbuhan 22% secara tahunan. Namun, investor mengharapkan angka yang jauh lebih kuat. Manajemen menjelaskan bahwa sekitar 75 basis poin pertumbuhan hilang akibat keterlambatan penutupan beberapa transaksi besar on-premise di Timur Tengah, yang terkait dengan konflik regional yang sedang berlangsung.

Secara fundamental, ini tampak sebagai masalah waktu, bukan tanda melemahnya permintaan. Namun, dalam kondisi pasar saat ini, investor lebih bereaksi terhadap momentum dibanding nuansa detail.

Kenaikan guidance gagal meyakinkan pasar

Dalam kondisi normal, kenaikan proyeksi tahunan akan mendukung saham. ServiceNow meningkatkan outlook pendapatan subscription tahunan menjadi $15,74–$15,78 miliar, dari sebelumnya $15,53–$15,57 miliar. CFO Gina Mastantuono menekankan bahwa proyeksi ini sudah memasukkan asumsi konservatif terkait keterlambatan transaksi di Timur Tengah.

Ini merupakan sinyal penting bahwa manajemen tidak melihat adanya kelemahan struktural dalam permintaan. Namun, investor menafsirkan langkah ini lebih sebagai upaya menstabilkan sentimen daripada katalis kuat untuk pemulihan.

Narasi AI masih mendahului monetisasi

Dari perspektif sektor, pertanyaan utama terkait ServiceNow bukan lagi apakah perusahaan tumbuh, tetapi apakah pertumbuhannya cukup cepat untuk membenarkan posisinya sebagai penerima manfaat utama AI. Perusahaan memposisikan diri sebagai “AI control tower” bagi klien enterprise. Masalahnya adalah pasar kini menuntut bukan hanya narasi yang kuat, tetapi juga dampak finansial yang nyata.

Manajemen menyatakan bahwa lini produk AI berada di jalur untuk melampaui $1 miliar pendapatan pada 2026, dengan CEO Bill McDermott menyebutkan bahwa $1,5 miliar mungkin menjadi angka yang lebih realistis. Meski menjanjikan, potensi masa depan tidak lagi cukup jika hasil kuartalan tidak menunjukkan titik percepatan yang jelas.

Fundamental tetap kuat

Di sinilah perbedaan antara reaksi pasar dan realitas operasional menjadi paling jelas. ServiceNow tidak terlihat sebagai bisnis yang menghadapi penurunan struktural. Sebaliknya, perusahaan terus mencatat pertumbuhan yang kuat, meningkatkan guidance, menjalankan buyback saham agresif, serta menutup akuisisi strategis.

Perusahaan membeli kembali sekitar 20 juta saham selama kuartal tersebut—lebih dari dua kali lipat total sepanjang 2025. Selain itu, perusahaan juga menyelesaikan akuisisi perusahaan cybersecurity Armis senilai $7,75 miliar lebih cepat dari jadwal. Ini bukan tanda perusahaan yang tertekan, melainkan perusahaan dengan kapasitas finansial kuat dan kepercayaan terhadap prospek jangka panjangnya.

Mengapa reaksinya begitu tajam

Penjelasannya terletak pada bagaimana ServiceNow dinilai oleh pasar. Perusahaan tidak lagi dipandang sebagai saham growth biasa, melainkan sebagai salah satu cerita utama AI di sektor software enterprise. Hal ini secara signifikan menaikkan ekspektasi. Dengan saham yang sudah turun tajam sepanjang tahun berjalan, pasar tidak mencari hasil “cukup baik”, melainkan hasil yang mampu mengubah narasi secara jelas.

Sebaliknya, investor hanya mendapatkan sedikit beat, penjelasan terkait keterlambatan transaksi, dan arahan untuk menunggu pembaruan strategi yang lebih luas pada Analyst Day mendatang. Hal ini tidak cukup, memicu aksi jual tajam yang juga menyebar ke saham software lain seperti Salesforce, Oracle, dan Adobe.

Krisis kesabaran, bukan krisis bisnis

Reaksi ini lebih tepat dilihat sebagai reset ekspektasi daripada sinyal penurunan fundamental. Pasar menghukum ServiceNow bukan karena hasil yang lemah, tetapi karena gagal memberikan bukti percepatan berbasis AI yang cukup kuat—sesuatu yang kini semakin diharapkan dari pemimpin sektor software enterprise.

Perbedaan ini penting. Dalam jangka pendek, sentimen kemungkinan tetap rapuh. Dalam jangka panjang, pertanyaan kunci adalah apakah transaksi yang tertunda kembali ke pipeline dan apakah AI benar-benar mempercepat pertumbuhan.

Saat ini, situasinya lebih mencerminkan perusahaan yang mengecewakan dari sisi kecepatan pertumbuhan, bukan kehilangan kendali atas bisnisnya. Valuasi berdasarkan proyeksi laba 12 bulan ke depan saat ini berada di sekitar 23x dan mungkin turun ke 21x setelah pembukaan pasar, menunjukkan penurunan ekspektasi investor yang cukup signifikan.

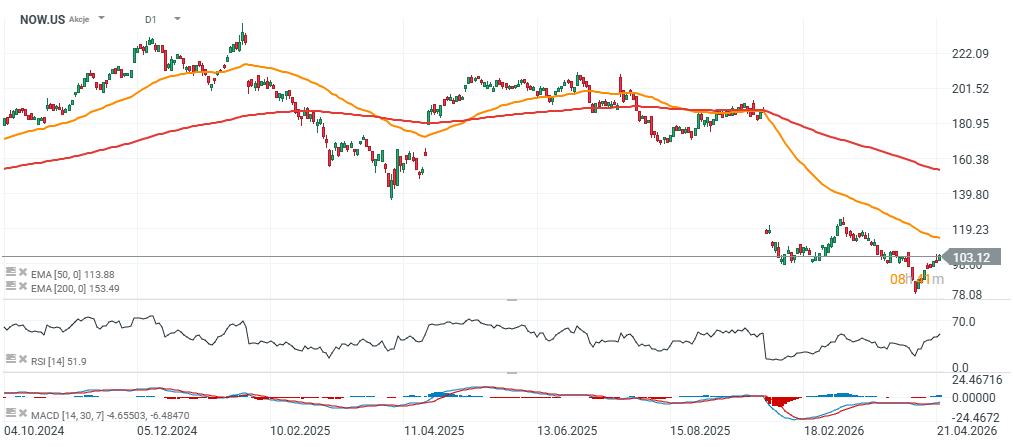

Sumber: xStation5

US Open: Wall Street Naik, tapi Saham AI Terbelah

Shopify Naik 20%, Pertumbuhan Makin Kuat

Arista Beat Besar, AI Bukan Cuma Soal Chip

Market Wrap: Hormuz Belum Dibuka, Pasar Tetap Bertaruh Damai

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.