Perusahaan publik terbesar di dunia, NVIDIA, akan melaporkan hasil keuangannya pada Rabu setelah penutupan perdagangan di AS. Apa ekspektasi pasar, dan apa yang dikatakan ekspektasi tersebut mengenai posisi pasar saat ini?

Fenomena yang terus terlihat selama musim laporan keuangan adalah antisipasi pasar terhadap hasil Nvidia, yang secara sederhana namun cukup akurat berfungsi sebagai barometer kekuatan ekspansi valuasi yang didorong oleh gelombang AI. Kali ini pun tidak berbeda. Namun, pasar mulai meragukan bukan tesis investasinya sendiri, melainkan mulai tertekan oleh latar belakang makroekonomi.

Belanja modal besar-besaran (CAPEX) yang menjadi syarat utama untuk menghasilkan profit sesuai ekspektasi investor kini mulai dipertanyakan di tengah kenaikan yield obligasi. Ekspektasi untuk laporan keuangan kali ini tergolong konservatif dibanding standar yang selama ini biasa diharapkan investor dan pemimpin sektor teknologi.

-

Pendapatan diperkirakan berada di sekitar US$78,8 miliar untuk Q1 2026, mewakili pertumbuhan sekitar 78% YoY.

-

EPS diperkirakan mencapai sekitar US$1,75, yang mengimplikasikan pertumbuhan 127% YoY.

-

Kondisi ini diperkirakan akan menghasilkan operating margin sebesar 75% dan net margin sebesar 55%.

-

Pasar juga kemungkinan akan lebih fokus pada tingkat pertumbuhan tiap segmen dibanding hanya headline revenue.

-

Sementara segmen compute yang mencakup sekitar 80% pendapatan diperkirakan tumbuh “hanya” 78%, segmen networking diperkirakan tumbuh lebih dari 150%.

Peluang Keberhasilan

Terlepas dari kompleksitas isu finansial dan teknikal dalam investasi AI atau perusahaan semikonduktor, serta banyaknya ketidakpastian mengenai kualitas dan keberlanjutan pertumbuhan sektor ini, Nvidia tetap menjadi pemain yang sangat dapat diprediksi.

Lebih dari setengah pendapatan Nvidia berasal hanya dari lima perusahaan: Microsoft, Amazon, TSMC, dan Google, dengan Microsoft dan Amazon sendiri menyumbang 36% pendapatan. Dalam konteks pasar normal, kondisi ini akan dianggap sebagai risiko besar. Namun dalam kasus Nvidia, kondisi tersebut justru menjadi keuntungan. Semua perusahaan tersebut terus meningkatkan anggaran CAPEX mereka, yang sebagian besar dialokasikan untuk pembelian dari Nvidia. Selama CAPEX mereka terus meningkat, pendapatan Nvidia juga diperkirakan akan terus naik.

Apakah Masa Puncak Sudah Lewat?

Walaupun belum ada alasan untuk memperkirakan penurunan laba Nvidia dalam waktu dekat - bahkan penurunan laju pertumbuhan laba sekalipun - sejumlah indikator menunjukkan bahwa periode terbaik perusahaan mungkin sudah mulai berlalu. Mengapa?

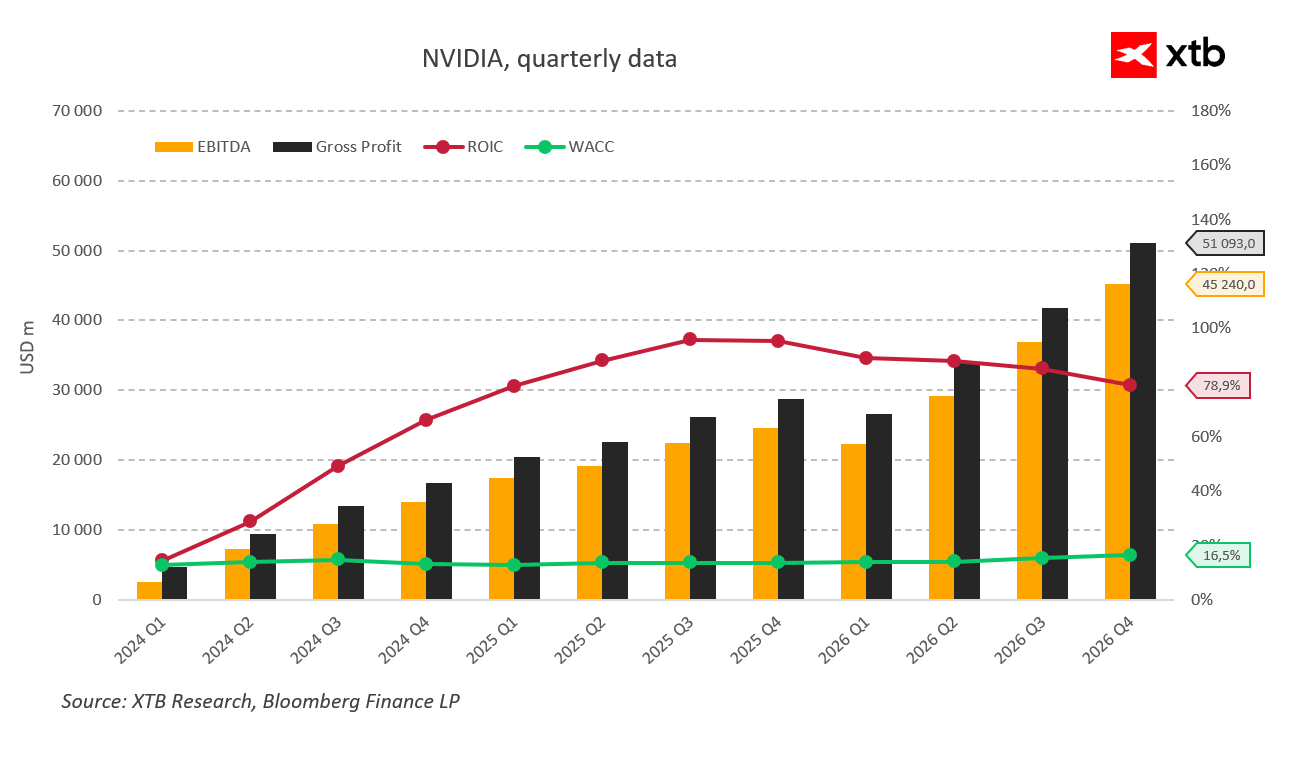

Indikator utama yang menjadi perhatian adalah ROIC dan WACC.

-

Return on invested capital (ROIC) mencapai puncaknya pada pertengahan 2024 (fiskal Q3 2025) di level 95%. Sejak saat itu, angka tersebut terus turun menjadi 78,9%. Level ini memang masih sangat impresif, namun tetap menjadi sinyal jelas bahwa segmen bisnis tempat Nvidia beroperasi kemungkinan telah melewati fase pertumbuhan paling dinamisnya - meskipun masih jauh lebih profitable dibanding pasar secara umum.

-

Kondisi pembiayaan juga mulai memainkan peran penting. Weighted average cost of capital (WACC) naik dalam empat kuartal terakhir dari 13,8% menjadi 16,5%. Kenaikan ini terjadi meskipun suku bunga justru menurun. Hal tersebut dengan jelas menunjukkan bahwa likuiditas berlebih di pasar mulai menghilang. Nvidia sendiri memang tidak menghadapi tekanan pendanaan CAPEX secara langsung seperti yang dialami hyperscaler, namun perusahaan-perusahaan hyperscaler tersebut merupakan pelanggan utama Nvidia. Tekanan terhadap CAPEX berarti tekanan terhadap hasil keuangan Nvidia. Kenaikan lebih lanjut pada WACC dapat menjadi sinyal meningkatnya pesimisme dari pemberi pinjaman dan investor. Semakin besar kenaikannya, semakin besar pula tingkat pesimisme pasar.

-

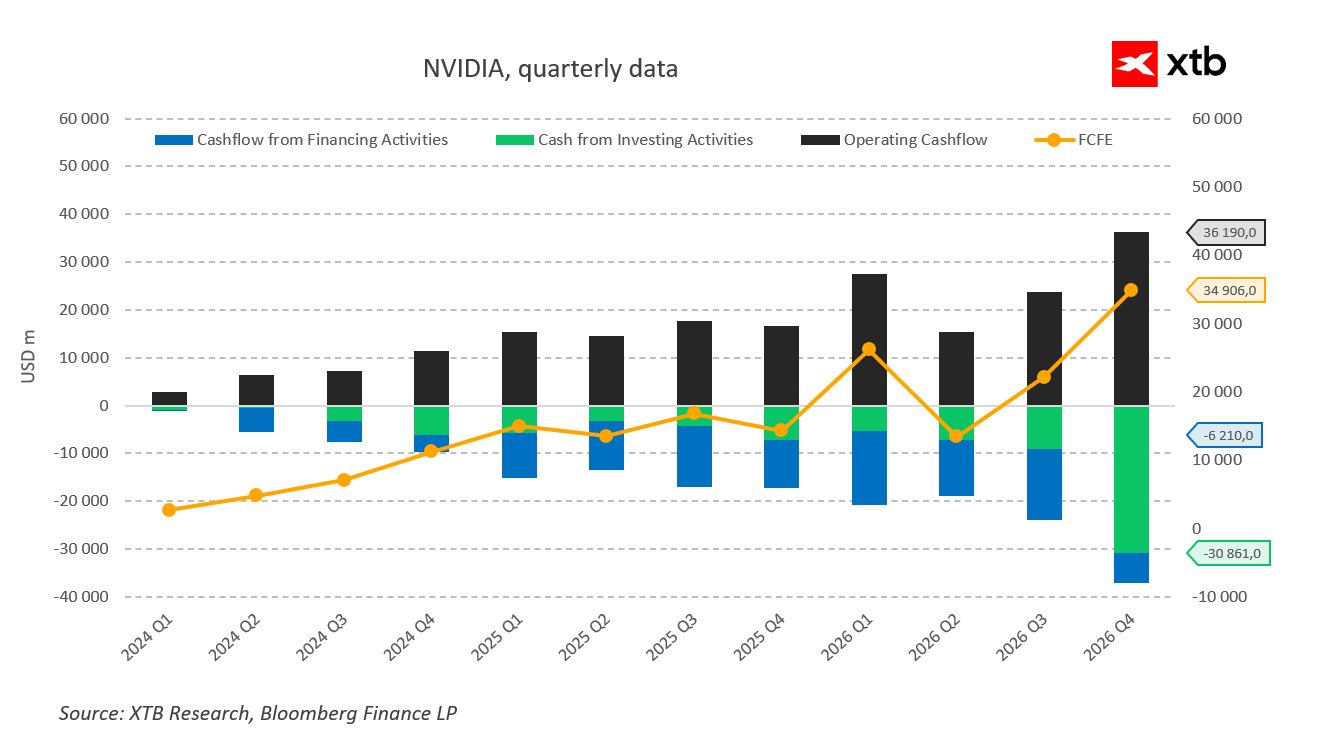

Namun mengapa perusahaan yang menghasilkan laba bersih US$42 miliar per kuartal masih membutuhkan pembiayaan tambahan? Karena untuk mempertahankan valuasinya, perusahaan harus secara bersamaan menjaga program buyback saham sekaligus terus meningkatkan investasi.

-

Arus kas negatif dalam kategori investasi “Other” meningkat dari US$3,6 miliar pada awal tahun lalu menjadi US$16,4 miliar pada kuartal sebelumnya - meningkat sekitar 450%.

-

Pada saat yang sama, pembelian kembali saham turun dari US$13,7 miliar menjadi US$3,8 miliar. Hal ini menjadi sinyal jelas adanya perubahan prioritas - dari memberikan imbal hasil kepada pemegang saham menuju fokus investasi. Investasi yang profitabilitasnya semakin menurun.

Kesimpulan

Secara historis, pertumbuhan Nvidia tetap fenomenal dan perusahaan masih sangat profitable. Penurunan signifikan atau kekecewaan besar dalam earnings call mendatang seharusnya tidak terlalu diharapkan, meskipun tetap mungkin terjadi. Namun, terlepas dari hasil laporan keuangan dan potensi beat terhadap konsensus, mulai muncul retakan-retakan di latar belakang - retakan yang kemungkinan besar akan diabaikan pasar hingga momen terakhir. Pada saat yang sama, pertumbuhan laba saja tidak akan cukup untuk mendorong valuasi yang sudah tinggi menjadi lebih tinggi lagi secara signifikan. Pasar membutuhkan guidance yang optimistis dan saluran pertumbuhan baru, sesuatu yang hingga saat ini belum terlihat bukti konkretnya.

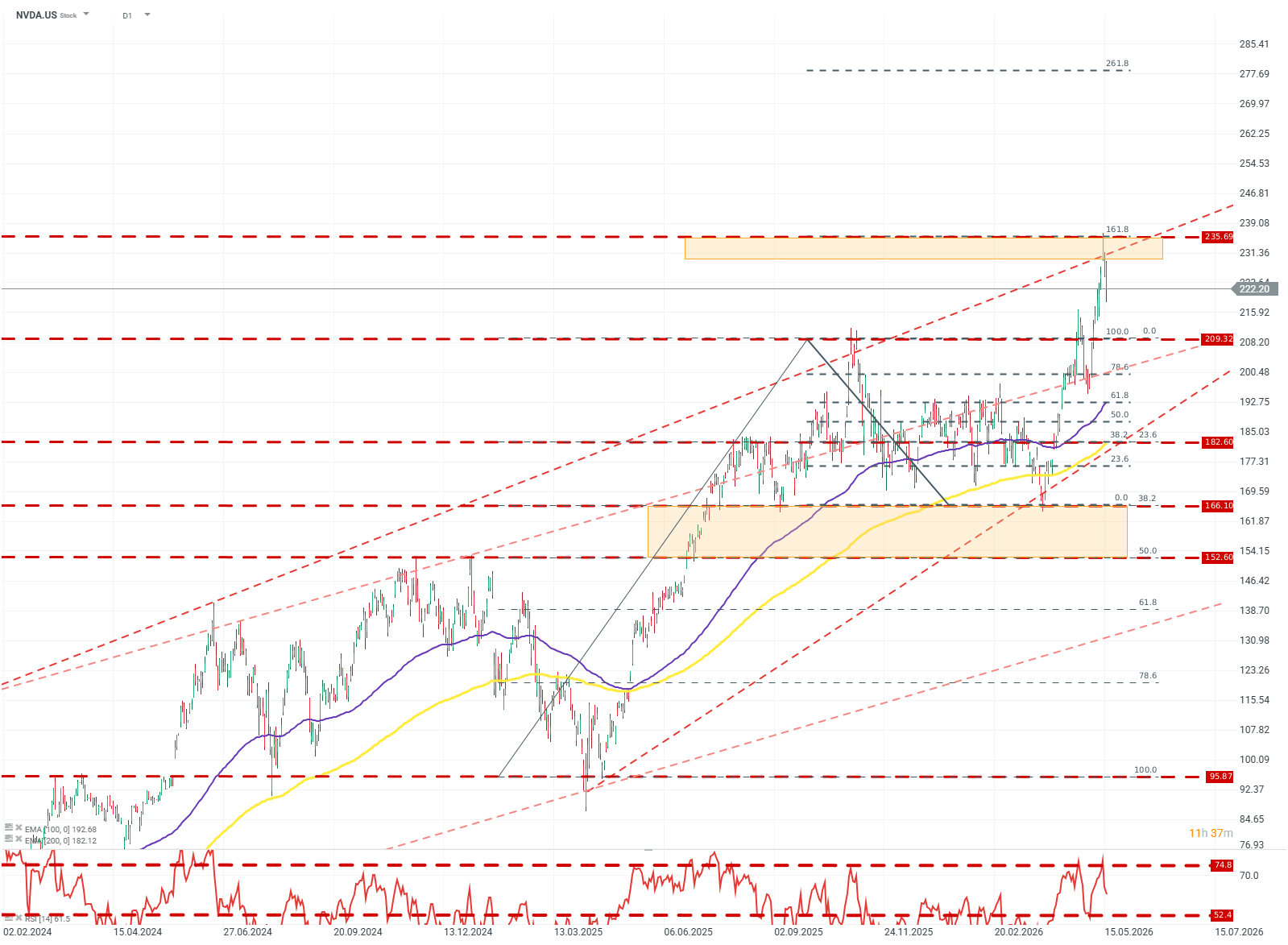

NVDA.US (D1)

Harga saham telah breakout dari kanal konsolidasi luas antara $209 dan $156, sekaligus bergerak di atas batas atas garis uptrend 2024. Setelah breakout tersebut, saham dengan cepat kehilangan momentum setelah RSI menembus level 74 dan harga mencapai resistance di level Fibonacci 161,8. Saat ini, berdasarkan reaksi pada level Fibonacci dan struktur moving average, skenario dasar yang paling mungkin adalah konsolidasi di kisaran $209 - $235, dengan potensi breakout lanjutan menuju level Fibonacci 261,8. Sumber: xStation5

Daily Summary: Nasdaq Naik 3%, AMD Hadapi Ujian Besar

Palantir Naik 15%, tapi Valuasinya Ekstrem

Daily Summary: The Fed Redakan Panik, Minyak Justru Melonjak

US OPEN: Wall Street Hadapi Dua Ujian Besar Malam Ini

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.