Salah satu area yang semakin menjadi perhatian di pasar keuangan global mulai mendapat sorotan lebih dekat, yakni sektor private credit. Menurut laporan terbaru yang diliput oleh Insurance Journal, segmen yang berkembang pesat ini dibangun di atas pinjaman non-bank mulai menunjukkan tanda-tanda awal tekanan. Meskipun situasinya belum kritis, hal ini menimbulkan pertanyaan penting mengenai potensi risiko yang tersembunyi dalam sistem keuangan.

Sumber: Bloomberg

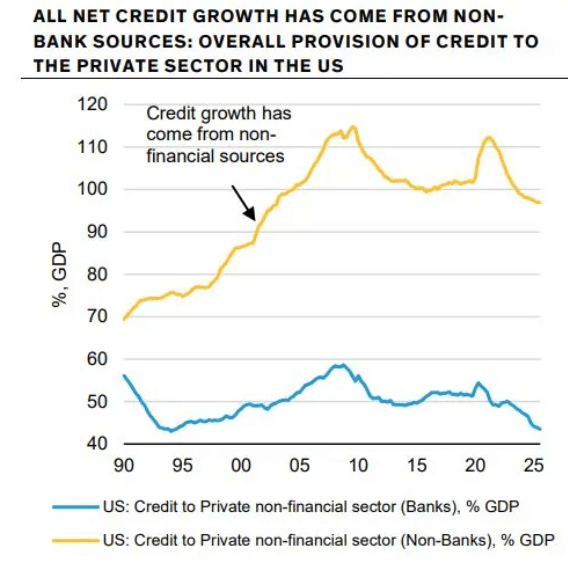

Dalam satu dekade terakhir, private credit telah tumbuh secara signifikan, mengisi celah yang ditinggalkan oleh bank tradisional setelah krisis keuangan global. Namun, perkembangan terbaru menunjukkan bahwa lingkungan menjadi semakin menantang. Investor mulai menarik dana dengan tingkat yang lebih tinggi, mendorong beberapa fund untuk membatasi penarikan (redemption) guna mengelola likuiditas. Di saat yang sama, imbal hasil mulai melemah seiring meningkatnya biaya pinjaman, yang menandakan adanya tekanan baik bagi pemberi pinjaman maupun peminjam.

Beberapa faktor struktural turut berkontribusi terhadap perubahan ini. Tingkat suku bunga yang tinggi meningkatkan biaya pembiayaan, sehingga menyulitkan peminjam dalam membayar utang sekaligus menekan imbal hasil bagi investor. Persaingan yang meningkat di dalam sektor private credit juga semakin mengurangi profitabilitas. Kompleksitas ini diperparah oleh meningkatnya dampak kecerdasan buatan (AI), yang berpotensi mengganggu sebagian besar perusahaan yang dibiayai oleh private credit. Perkiraan menunjukkan bahwa antara seperempat hingga sepertiga portofolio tersebut mungkin terekspos terhadap risiko ini, khususnya di sektor seperti perangkat lunak.

Implikasi potensial menjadi lebih signifikan ketika melihat siapa yang memegang aset-aset ini. Perusahaan asuransi, bukan bank, kini menjadi salah satu investor terbesar dalam private credit. Di Amerika Serikat, private credit mencakup sekitar sepertiga dari portofolio perusahaan asuransi, sementara di Inggris mencapai sekitar seperempat. Banyak perusahaan asuransi yang memiliki keterkaitan dengan private equity secara kolektif memegang sekitar $1 triliun dalam investasi terkait. Hal ini menimbulkan kekhawatiran bahwa jika terjadi penurunan kualitas aset yang berkelanjutan, dampaknya dapat menjalar ke produk pensiun, dana pensiun, dan anuitas—yang secara langsung memengaruhi penabung jangka panjang.

Meskipun terdapat tanda-tanda peringatan ini, para ahli menekankan bahwa kondisi saat ini tidak menyerupai situasi yang menyebabkan krisis keuangan tahun 2008. Sistem perbankan saat ini lebih tangguh, dengan bantalan modal yang lebih kuat dan tingkat leverage yang lebih rendah. Alih-alih guncangan sistemik yang tiba-tiba, skenario yang lebih mungkin terjadi adalah pelemahan secara bertahap, risiko “slow burn” yang berkembang seiring waktu, bukan terjadi sekaligus.

Pada intinya, isu ini bukanlah potensi keruntuhan dalam waktu dekat, melainkan kemungkinan adanya kerentanan tersembunyi dalam pasar keuangan modern. Private credit telah menjadi bagian yang sangat terintegrasi dalam lanskap investasi, dan meskipun masih berfungsi dengan baik, sinyal tekanan yang mulai muncul menunjukkan bahwa sektor ini bisa menjadi salah satu area berikutnya yang perlu diawasi dengan cermat oleh para investor.

Aggananda Dhammiko

Research Analyst

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh BAPPEBTI, OJK, dan BI.

Semua mata tertuju pada deadline Trump terhadap Iran, tetapi apa yang terjadi selanjutnya?

Economic Calendar: “Batas Waktu” Iran Buka Selat Hormuz ⚠️

BREAKING: Sektor Jasa Melambat Saat Tekanan Inflasi Melonjak 📉

Kalender Ekonomi:📌 Fokus utama pasar hari ini - Data ISM Services AS