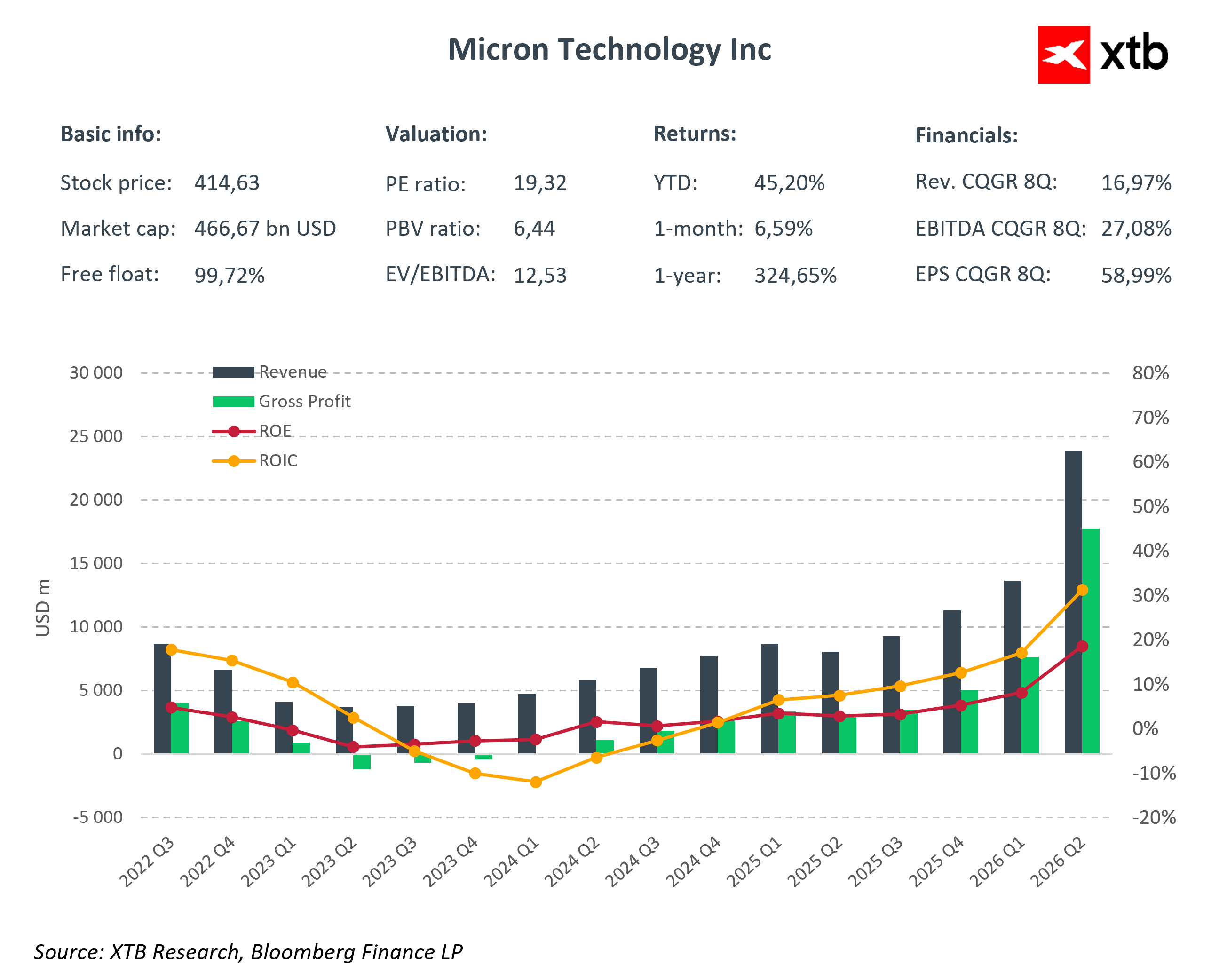

Micron Technology announced record results for the second quarter of fiscal 2026, surpassing market expectations by double-digit figures and confirming that the AI-driven memory supercycle is entering an unprecedented profitability phase. Despite the fundamentally euphoric reception of the results, the company’s shares fell five to seven percent after the session due to concerns over higher capital expenditures, representing a classic “sell the news” scenario that does not alter the long-term growth trajectory.

Hasil Keuangan Utama Q2 FY2026:

-

Pendapatan: USD 23,86 miliar (+75% q/q, +196% y/y; konsensus USD 19 miliar)

-

Laba Bersih: USD 14,02 miliar

-

EPS: USD 12,20

-

Margin Kotor: 74,4%

-

Arus Kas Operasi: USD 11,90 miliar

Kinerja yang melampaui ekspektasi ini bukan kebetulan. Micron memanfaatkan sepenuhnya permintaan tinggi pada HBM dan DRAM server yang sudah habis terjual, di mana permintaan hyperscaler jauh melebihi pasokan. Margin kembali ke puncak siklus historis, dan leverage operasional yang kuat mengubah pertumbuhan pendapatan menjadi lonjakan laba eksponensial.

Rincian Pertumbuhan Segmen

Hasil Q2 FY2026 menunjukkan bahwa pertumbuhan Micron terutama didorong oleh segmen cloud dan AI, yang telah menjadi fondasi utama dari supercycle memori.

-

Cloud Memory Business Unit: Pendapatan mencapai USD 7,75 miliar dengan margin operasi 66%, didorong oleh permintaan kuat untuk HBM3E dan HBM4 pada akselerator AI. Backlog untuk tahun fiskal saat ini secara efektif telah habis terjual, memberikan visibilitas pendapatan yang sangat tinggi untuk kuartal mendatang.

-

Core Data Center Business Unit: Pendapatan mencapai USD 5,69 miliar, meningkat 139% q/q, dengan margin operasi 62%. Segmen ini terutama melayani DRAM server untuk hyperscaler dan data center yang berinvestasi dalam infrastruktur AI.

-

Mobile & Client Business Unit: Menghasilkan pendapatan USD 7,71 miliar dengan margin operasi 76%, mencerminkan pemulihan pasar smartphone dan PC, serta peningkatan kontribusi produk dengan margin tinggi dalam bauran penjualan.

-

Automotive & Embedded Business Unit: Pendapatan mencapai USD 2,71 miliar dengan margin 52%, didorong oleh meningkatnya permintaan memori embedded, solusi otomotif, dan aplikasi IoT.

Semua segmen mencatat peningkatan profitabilitas, yang menunjukkan keberhasilan restrukturisasi bauran produk. Pangsa memori canggih, termasuk HBM dan DRAM data center modern, meningkat menjadi lebih dari 40% dari total penjualan, yang secara signifikan meningkatkan margin rata-rata perusahaan.

Bauran produk ini meningkatkan profitabilitas dan mengurangi sensitivitas Micron terhadap fluktuasi siklus pasar konsumen. Produk bernilai tambah tinggi juga menjadi hambatan masuk bagi pesaing, memastikan stabilitas pendapatan serta keunggulan strategis dalam negosiasi harga dan perencanaan produksi untuk beberapa tahun ke depan.

Panduan Q3 FY2026, Dividen, dan Belanja Modal

Setelah hasil rekor Q2, Micron mengeluarkan panduan yang sangat ambisius untuk kuartal ketiga, jauh melampaui ekspektasi pasar. Manajemen memperkirakan:

-

Pendapatan: sekitar USD 33,5 miliar

-

EPS: USD 19,15

-

Margin Kotor: sekitar 81%

Panduan ini mencerminkan permintaan HBM yang tetap sangat ketat serta pemanfaatan kapasitas produksi secara penuh pada FY2026 dan FY2027, yang memberikan visibilitas pendapatan tinggi untuk kuartal mendatang.

Selain itu, Micron mengumumkan peningkatan dividen kuartalan sebesar 30% menjadi USD 0,15 per saham, yang menunjukkan kepercayaan terhadap kemampuan menghasilkan arus kas dan stabilitas keuangan.

Di sisi lain, proyeksi belanja modal (CapEx) untuk Q3 mencapai USD 7–8 miliar, dengan total pengeluaran FY2026 sekitar USD 30 miliar. Investasi besar ini memicu kekhawatiran pasar dalam jangka pendek dan menyebabkan penurunan saham setelah sesi perdagangan - efek “sell the news” yang umum terjadi. Namun, belanja ini bersifat strategis, bertujuan mempertahankan kepemimpinan teknologi dalam HBM serta memperluas kapasitas produksi untuk memenuhi permintaan AI dan memori data center yang terus meningkat.

Konteks Industri dan Posisi Pasar Micron

Supercycle memori saat ini, di mana Micron memainkan peran kunci, bersifat struktural dan didorong oleh ekspansi pesat kecerdasan buatan, data center, dan infrastruktur komputasi modern. Berbeda dengan siklus sebelumnya, pertumbuhan pendapatan tidak hanya berasal dari kenaikan harga DRAM dan NAND, tetapi juga dari permintaan berkelanjutan terhadap produk canggih bernilai tinggi. Harga DRAM meningkat 90 - 95% q/q pada kuartal terakhir, sementara harga NAND naik 55 - 60%. Peningkatan pangsa HBM dan memori server membantu mempertahankan margin pada level rekor.

Hambatan masuk pada segmen HBM sangat tinggi, karena hanya sedikit pemasok yang beroperasi secara global, sehingga melindungi profitabilitas Micron dan meningkatkan prediktabilitas pendapatan. Di sisi lain, risiko industri seperti ketegangan geopolitik di Asia, fluktuasi permintaan konsumen, tekanan kompetitif, dan sifat siklikal pasar memori tetap relevan. Namun, bauran produk saat ini dan posisi kuat dalam segmen AI secara signifikan mengurangi sensitivitas terhadap fluktuasi jangka pendek.

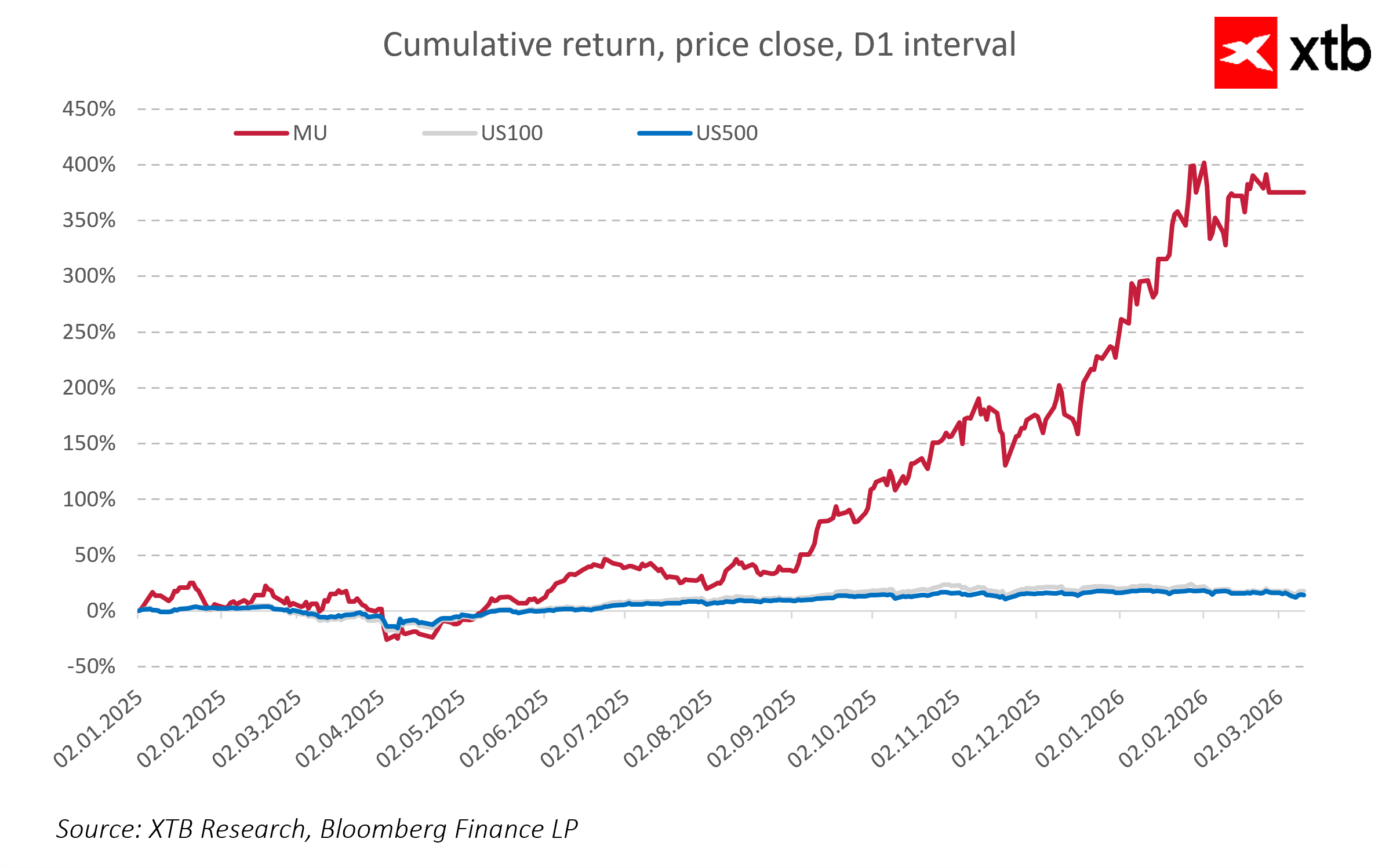

Micron saat ini dipandang sebagai penerima manfaat utama dari boom memori AI, dengan kinerja saham yang mengungguli indeks AS secara luas. Hal ini menegaskan daya tarik investasi perusahaan di tengah pertumbuhan pendapatan dan margin yang stabil. Keberlanjutan supercycle memori mendukung ekspansi pendapatan hingga 2028, dengan pertumbuhan tahunan sebesar 50 - 70% pada segmen data center dan memori AI.

Analisis Keuangan Micron Technology Q2 FY2026 dan Prospek

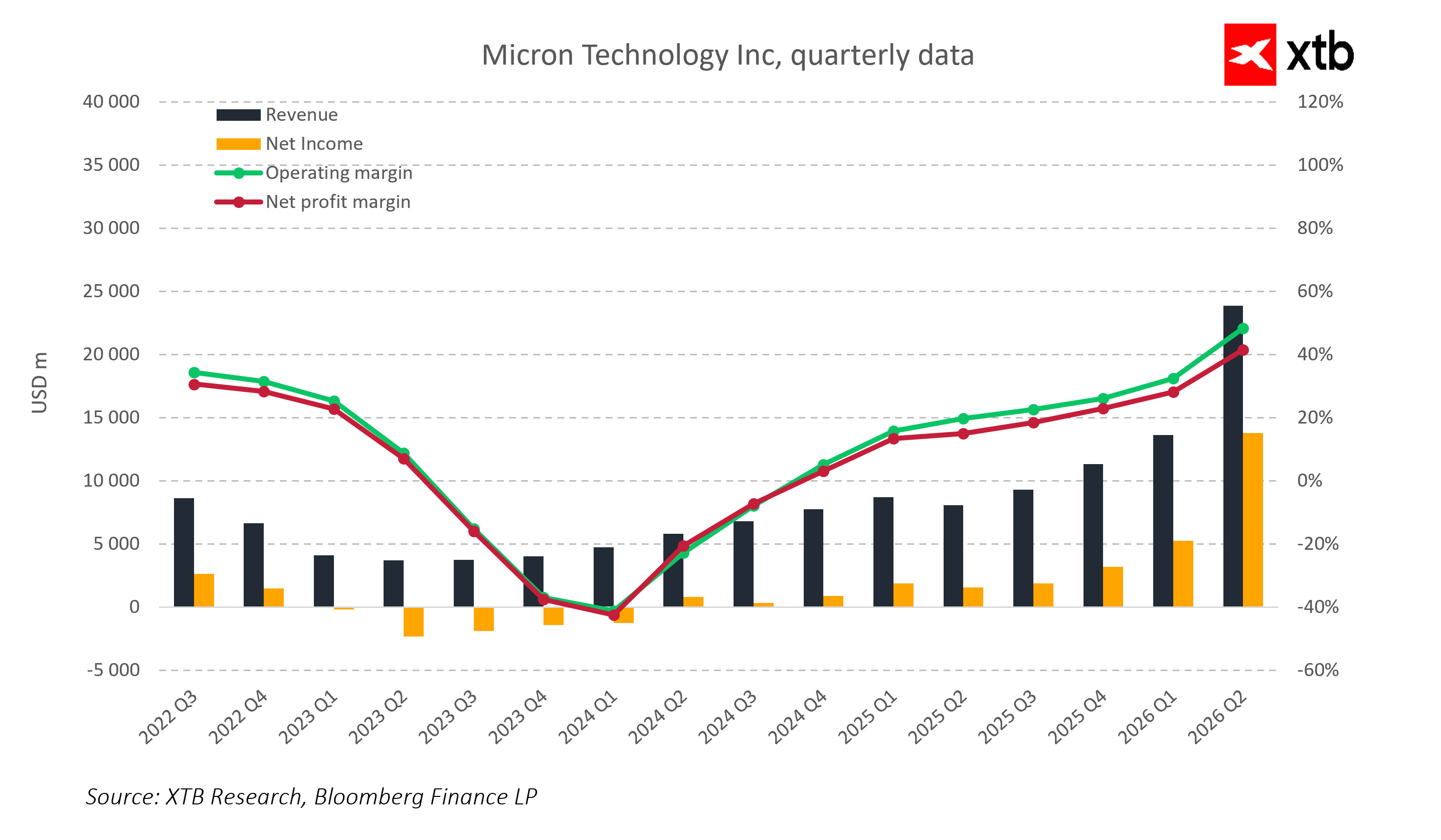

Micron Technology mencatat hasil yang sangat impresif pada Q2 FY2026. Pendapatan mencapai rekor USD 23,86 miliar, naik 75% q/q dan 196% y/y. Pertumbuhan yang sangat dinamis ini menegaskan posisi dominan perusahaan di pasar memori, khususnya dalam solusi canggih untuk AI dan data center.

Profitabilitas operasional juga meningkat secara signifikan. Margin kotor non-GAAP mencapai 74,4%, level yang biasanya terlihat pada puncak siklus memori historis. Laba bersih GAAP melampaui USD 13,79 miliar, sementara EPS non-GAAP mencapai USD 12,20, meningkat 150% q/q. Margin tinggi ini mencerminkan bauran produk yang menguntungkan, dengan peningkatan kontribusi HBM dan DRAM server yang memiliki profitabilitas tinggi serta permintaan yang stabil dan dapat diprediksi.

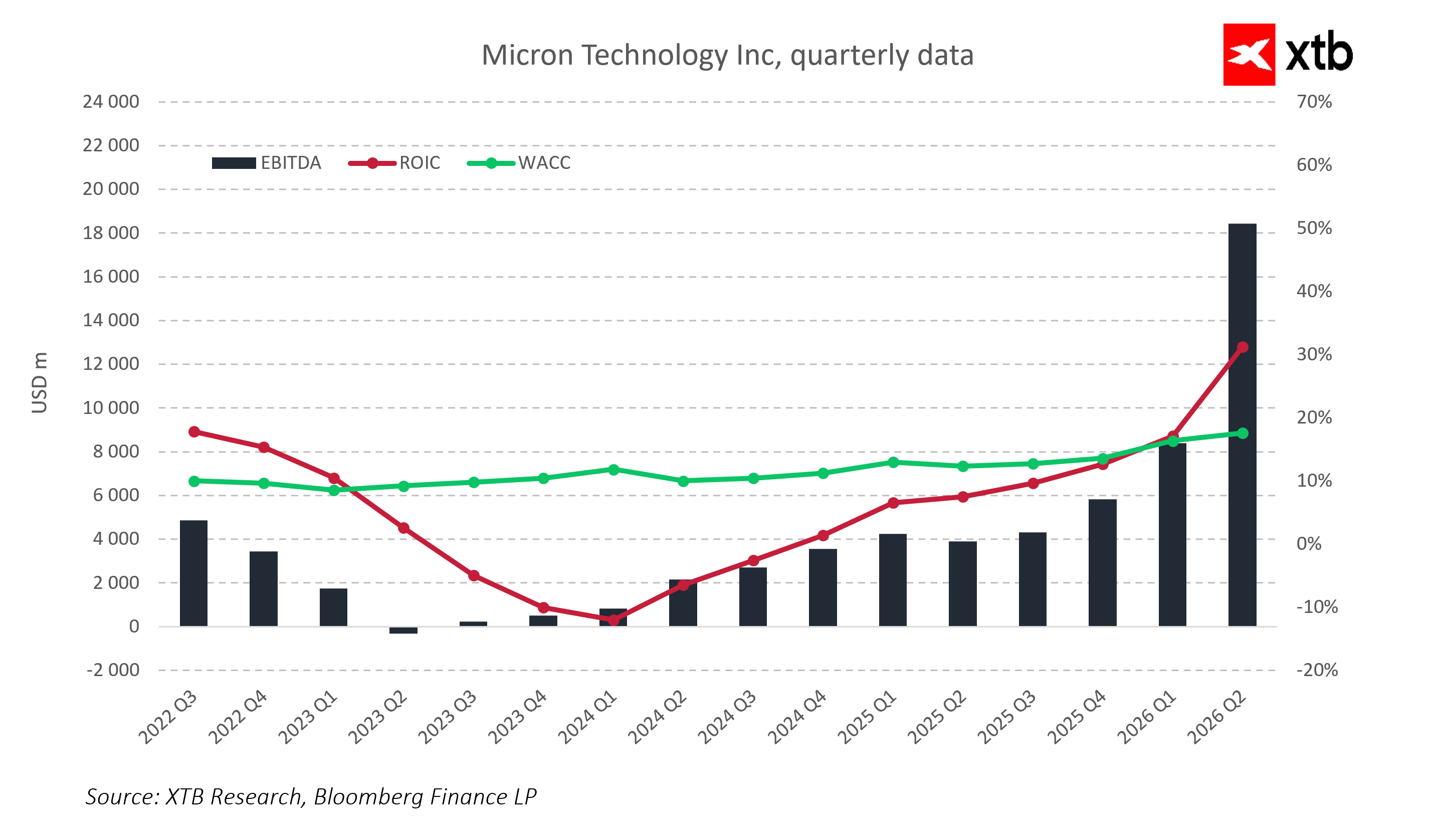

Arus kas operasi meningkat menjadi USD 11,90 miliar, mengonfirmasi kemampuan perusahaan untuk menghasilkan kas dalam jumlah besar sambil membiayai investasi modal yang intensif. Net CapEx pada Q2 mencapai USD 5 miliar, mencerminkan ekspansi kapasitas produksi yang agresif serta upaya mempertahankan kepemimpinan teknologi. CapEx Q3 diperkirakan meningkat menjadi USD 7 - 8 miliar, menunjukkan strategi pertumbuhan jangka panjang dan persiapan untuk ekspansi lebih lanjut pada segmen HBM.

Dari perspektif efisiensi modal, Micron berhasil meningkatkan ROIC secara signifikan hingga melampaui biaya modal (WACC), yang menunjukkan penciptaan nilai bagi pemegang saham serta penggunaan sumber daya yang efektif.

Neraca tetap kuat dan stabil. Tingkat kas yang tinggi memberikan kenyamanan likuiditas serta fleksibilitas dalam pengambilan keputusan investasi ke depan. Stabilitas finansial sangat penting dalam industri semikonduktor, yang membutuhkan investasi besar dan memiliki siklus pasar yang volatil.

Panduan untuk kuartal mendatang tetap optimistis. Manajemen memperkirakan pendapatan Q3 FY2026 sekitar USD 33,5 miliar, margin kotor sebesar 81%, dan EPS non-GAAP sekitar USD 19,15. Proyeksi tinggi ini mencerminkan permintaan yang terus kuat untuk HBM dan DRAM, serta kapasitas produksi yang telah habis terjual untuk beberapa kuartal ke depan.

Hasil Q2 FY2026 dan panduan ke depan secara jelas menunjukkan bahwa Micron berada dalam tahap perkembangan yang sangat menguntungkan. Pertumbuhan pendapatan yang signifikan, margin rekor, manajemen biaya yang efektif, serta investasi modal yang intensif menciptakan fondasi yang kuat untuk ekspansi berkelanjutan. Micron semakin memperkuat posisinya di pasar memori yang terus berkembang, didorong oleh meningkatnya permintaan untuk solusi AI canggih dan data center. Semua faktor ini mengindikasikan potensi pertumbuhan lebih lanjut serta stabilitas finansial dalam beberapa kuartal mendatang.

Gambaran Valuasi

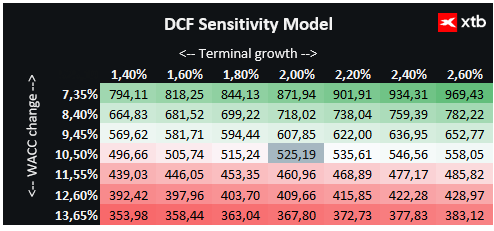

Kami menilai Micron Technology menggunakan model discounted cash flow (DCF). Analisis ini bersifat informatif dan tidak merupakan rekomendasi investasi atau valuasi saham yang pasti.

Model ini mengasumsikan pertumbuhan pendapatan yang tetap dinamis, yang terutama didorong oleh segmen DRAM, NAND, dan HBM sebagai inti bisnis perusahaan. Pertumbuhan awal diperkirakan sangat kuat seiring meningkatnya permintaan untuk solusi memori canggih dalam AI, data center, dan perangkat mobile modern.

Prospek pertumbuhan lebih lanjut juga didukung oleh inovasi teknologi, termasuk generasi memori baru yang meningkatkan kinerja dan fungsionalitas produk.

Model valuasi menggunakan asumsi biaya modal (WACC) sebesar 10,5% sepanjang periode proyeksi, mencerminkan karakteristik sektor dan tingkat utang Micron yang moderat. Nilai terminal didasarkan pada tingkat pertumbuhan pendapatan konservatif sebesar 2%.

Berdasarkan analisis ini, nilai saham Micron Technology Inc diperkirakan sebesar USD 525,19, lebih tinggi dari harga pasar saat ini USD 435, yang menunjukkan potensi kenaikan sekitar 21%. Fundamental saat ini dan proyeksi keuangan menunjukkan bahwa Micron berada dalam posisi yang menguntungkan dalam siklus memori semikonduktor, menggabungkan karakteristik pemulihan siklikal dengan pertumbuhan jangka panjang yang didorong oleh AI dan pengembangan infrastruktur data center.

Kesimpulan Utama

Micron Technology menutup Q2 FY2026 dengan hasil keuangan yang sangat mengesankan, menunjukkan bahwa perusahaan berada dalam fase pertumbuhan yang kuat dengan profitabilitas yang stabil. Pendapatan hampir dua kali lipat dibandingkan tahun sebelumnya, dan margin mencapai level yang biasanya terlihat pada puncak siklus memori. Manajemen biaya operasional yang efisien serta arus kas yang kuat memungkinkan perusahaan untuk secara simultan membiayai investasi teknologi agresif dan ekspansi kapasitas produksi.

Segmen bisnis yang berfokus pada HBM dan solusi data center menunjukkan pertumbuhan yang sangat dinamis, mengonfirmasi keberlanjutan permintaan untuk produk canggih dengan margin tinggi. Keterbatasan pasokan dan backlog yang telah habis terjual memberikan visibilitas pendapatan dan laba yang tinggi untuk kuartal mendatang.

Investasi modal strategis, meskipun memicu kekhawatiran investor dalam jangka pendek, sangat penting untuk mempertahankan keunggulan kompetitif dan memenuhi permintaan pasar yang terus meningkat. Pertumbuhan dividen mencerminkan kepercayaan manajemen terhadap stabilitas dan kemampuan menghasilkan arus kas di masa depan.

Secara keseluruhan, posisi keuangan Micron Technology sangat kuat, dan prospek untuk beberapa kuartal ke depan menunjukkan kelanjutan tren positif yang didorong oleh faktor pertumbuhan struktural dalam industri memori semikonduktor.

Daily Summary: Dow Menguat, Saham Chip Masih Tertekan

US OPEN: Nasdaq Tertekan, Rotasi Pasar Menguat

Alphabet Turun di Tengah Belanja AI Besar

Intel Lampaui Estimasi, Restrukturisasi Mulai Berhasil

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.