Gelombang Kedua AI: Mengapa WDC dan Seagate Jadi Pemenang Tak Terduga

Selama dua tahun terakhir, investor AI hanya fokus pada siapa yang memproses data. Kini perhatian mulai bergeser ke pertanyaan yang sama pentingnya: siapa yang menyimpan semua data tersebut?

Selama dua tahun itu juga, perdebatan investor seputar AI praktis hanya berkutat pada Nvidia, dengan AMD dan Broadcom sebagai penerima manfaat utama lainnya. Namun dalam beberapa waktu terakhir, dua saham yang selama ini dianggap sebagai bisnis hardware tradisional justru mencetak rekor tertinggi baru secara bersamaan. Western Digital (WDC) dan Seagate (STX) telah naik lebih dari 200% sejak awal tahun, mengungguli sebagian besar saham semikonduktor AI dalam periode yang sama.

Narasi pasar mulai berubah. Setelah fase pembangunan infrastruktur komputasi AI, investor kini mulai memberikan valuasi lebih tinggi kepada perusahaan yang menyediakan kapasitas penyimpanan data dalam skala besar. Inilah yang mulai disebut sebagai gelombang kedua AI.

Setiap Workload AI Menghasilkan Data yang Harus Disimpan

Logika di balik tesis storage AI sebenarnya cukup sederhana. Setiap model AI, baik untuk pelatihan, inferensi, agentic AI, maupun physical AI, menghasilkan data dalam jumlah sangat besar yang harus disimpan secara permanen dan dengan biaya yang efisien.

CEO Western Digital, Irving Tan, dalam laporan Q3 FY2026 menyatakan bahwa:

"Hampir setiap workload AI menghasilkan data yang pada akhirnya harus disimpan secara persisten dan ekonomis di HDD."

Saat ini, inferensi diperkirakan menyumbang sekitar dua pertiga dari total komputasi AI. Sementara itu, pertumbuhan agentic AI dan physical AI diperkirakan akan semakin mempercepat kebutuhan penyimpanan data. Manajemen WDC memperkirakan pertumbuhan kebutuhan exabyte jangka panjang dapat melampaui CAGR 25%. Angka tersebut sangat signifikan untuk industri hard drive yang selama bertahun-tahun dianggap sebagai bisnis matang dengan prospek pertumbuhan terbatas.

Pendapatan dan Margin Melonjak

Dampak permintaan AI terhadap industri storage mulai terlihat jelas pada kinerja keuangan kedua perusahaan. Pada laporan kuartalan yang dirilis akhir April 2026:

Western Digital (WDC)

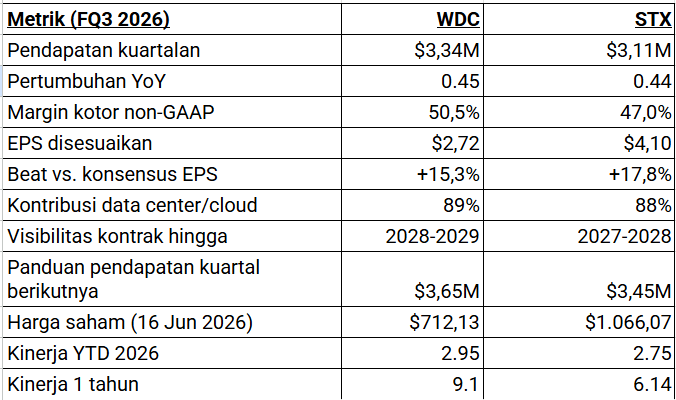

- Pendapatan: US$3,34 miliar

- Pertumbuhan tahunan: +45%

- Margin kotor: di atas 50%

Seagate (STX)

- Pendapatan: US$3,11 miliar

- Pertumbuhan tahunan: +44%

- Margin operasional non-GAAP: 37,5% (rekor tertinggi perusahaan)

Yang lebih menarik, kedua perusahaan kini memiliki visibilitas pendapatan yang biasanya hanya ditemukan pada bisnis perangkat lunak berbasis langganan. Western Digital melaporkan bahwa kapasitas produksi HDD untuk 2026 telah habis terjual. Perusahaan juga telah mengamankan kontrak hyperscaler multi-tahun yang berlangsung hingga 2028 dan 2029. Di sisi lain, Seagate telah mengalokasikan sebagian besar kapasitas nearline HDD hingga tahun kalender 2027 dan mulai melakukan diskusi kapasitas untuk periode setelahnya.

Saat ini:

- Sekitar 89% pendapatan WDC berasal dari pelanggan pusat data.

- Sekitar 88% pendapatan STX berasal dari pelanggan pusat data.

Sumber: Western Digital & Seagate Investor Relations, XTB Research Indonesia, Yahoo Finance.

Lompatan Teknologi yang Mendukung Pertumbuhan

Selain didorong oleh permintaan AI, kedua perusahaan juga sedang menjalani transisi teknologi penting.

Seagate dan HAMR

Seagate tengah memperluas implementasi platform Mozaic berbasis HAMR (Heat-Assisted Magnetic Recording). Drive Mozaic 4 mulai menghasilkan pendapatan pada akhir Maret 2026. Perusahaan menargetkan mayoritas pengiriman exabyte HAMR berasal dari platform ini setelah keluar dari tahun kalender 2026. Sementara itu, Mozaic 5 dengan kapasitas 50TB ditargetkan memasuki tahap kualifikasi pada akhir 2027.

Western Digital

Western Digital juga mempercepat pengembangan teknologi generasi berikutnya:

- Drive ePMR 40TB sedang diuji oleh tiga pelanggan.

- Teknologi HAMR sedang dikualifikasi oleh empat pelanggan.

- Roadmap perusahaan menargetkan drive 100TB pada 2029.

Kapasitas yang semakin besar menjadi faktor penting bagi operator pusat data karena memungkinkan peningkatan kapasitas penyimpanan tanpa perlu memperluas ruang fisik secara signifikan. Selain itu, HDD masih menawarkan biaya per terabyte yang jauh lebih rendah dibanding flash storage untuk kebutuhan warm storage berskala besar.

Wall Street Mulai Menaikkan Target Harga

Kenaikan saham ke rekor tertinggi pada 16 Juni 2026 didukung oleh sejumlah revisi target harga dari analis Wall Street. Beberapa di antaranya:

Western Digital

- Morgan Stanley: dari US$488 menjadi US$650

- Citi: dari US$500 menjadi US$685

- Cantor Fitzgerald: US$500

Morgan Stanley bahkan secara eksplisit menyebut WDC dan STX sebagai pilihan utama di sektor storage. Namun di balik optimisme tersebut terdapat risiko yang mulai muncul.

Valuasi Semakin Tinggi

Saat ini:

- WDC diperdagangkan pada forward EV/EBITDA sekitar 24,3x.

- STX diperdagangkan pada forward EV/EBITDA sekitar 29,7x.

Level tersebut lebih dekat dengan valuasi saham software dibanding perusahaan hardware tradisional. Padahal industri HDD secara historis merupakan bisnis yang sangat siklikal. Jika belanja modal hyperscaler mulai melambat atau investasi AI mengalami perlambatan sementara, potensi koreksi valuasi bisa cukup besar.

Risiko yang Perlu Diperhatikan Investor

1. Konsentrasi Pelanggan

Ketergantungan terhadap hyperscaler sangat tinggi.

Dua pelanggan terbesar WDC masing-masing menyumbang sekitar:

- 28% piutang bersih.

- 12% piutang bersih.

Jika salah satu pelanggan utama mengurangi belanja infrastruktur, dampaknya dapat langsung terasa pada kinerja perusahaan.

2. Persaingan dari Flash Storage

HDD masih unggul dalam biaya per terabyte untuk penyimpanan data skala besar. Namun harga SSD terus turun. Apabila selisih biaya antara HDD dan flash menyempit lebih cepat dari perkiraan pasar, sebagian permintaan dapat bergeser ke solusi berbasis flash.

3. Valuasi yang Sudah Tinggi

Saat ini:

- Seagate diperdagangkan pada P/E sekitar 97,9x.

- Western Digital diperdagangkan pada P/E sekitar 40,8x.

Valuasi tersebut belum pernah terlihat sebelumnya dalam sejarah industri HDD modern. UBS bahkan tetap mempertahankan rating Neutral untuk Seagate meskipun menaikkan target harga sahamnya.

Apa yang Perlu Diperhatikan Selanjutnya?

Bagi investor yang ingin memperoleh eksposur terhadap gelombang kedua AI, pertanyaan utamanya adalah seberapa lama siklus pertumbuhan ini dapat bertahan. Kontrak yang telah diamankan hingga 2028–2029 memberikan visibilitas pendapatan yang tidak biasa bagi perusahaan hardware. Di sisi lain, adopsi teknologi HAMR masih berada pada tahap awal dan berpotensi menjadi pendorong pertumbuhan selama beberapa tahun ke depan. Namun kenaikan harga saham yang sangat besar dalam waktu singkat juga meningkatkan risiko koreksi. Karena itu, laporan Q4 fiskal Western Digital pada awal Agustus akan menjadi katalis penting berikutnya.

Investor akan mencermati perkembangan produksi dan adopsi drive ePMR 40TB, yang dapat menjadi indikator utama apakah momentum pertumbuhan margin dan kekuatan harga masih berlanjut atau mulai melambat.

Pada akhirnya, jika gelombang pertama AI menghasilkan pemenang di sisi komputasi seperti Nvidia, maka gelombang berikutnya mungkin akan ditentukan oleh perusahaan yang menyimpan seluruh data yang dihasilkan AI. Dalam skenario tersebut, Western Digital dan Seagate berada di posisi yang sangat strategis.

US Open: Saham Chip Pimpin Penguatan Pasar AS

General Motors Lampaui Estimasi dan Naikkan Proyeksi 2026

TSMC Naikkan Harga Chip, Biaya Infrastruktur AI Makin Mahal

Nasdaq Tertekan, Saham AI dan Harga Minyak Jadi Sorotan

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.