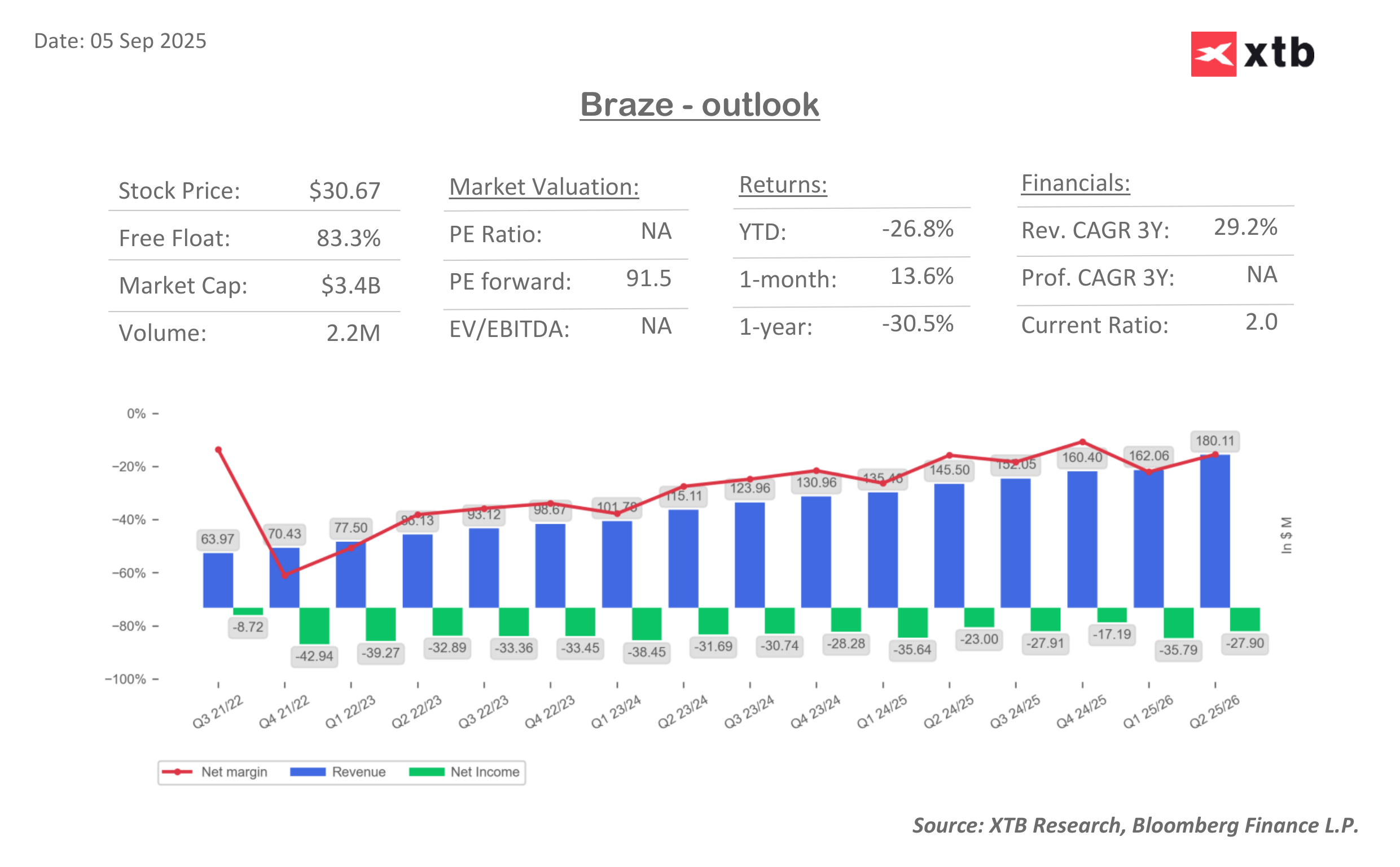

Braze (BRZE.US) sempat melonjak hingga 19% di pre-market setelah mencatat kinerja Q2 yang solid dan panduan Q3 di atas perkiraan. Namun, sepanjang sesi kenaikan menyempit menjadi 12%. Manajemen menyoroti dukungan dari personalisasi berbasis AI dan tren first-party data. Perusahaan juga mengejutkan positif dalam pembaruan kontrak serta konversi kesepakatan besar.

Ringkasan Finansial (metrik utama):

- Pendapatan Q2: $180,1 juta vs estimasi $171,7 juta (+$8,4 juta)

- EPS disesuaikan Q2: $0,15 vs estimasi $0,03 (+$0,12)

- Rugi bersih Q2: $27,9 juta

- Margin kotor disesuaikan: 69,3% (vs estimasi 69,7%)

- Panduan pendapatan Q3: $183,5–184,5 juta (vs konsensus $180,3 juta; lebih tinggi ~$3,2–4,2 juta)

- Panduan EPS disesuaikan Q3: $0,06–0,07 (vs konsensus $0,02)

- Panduan pendapatan FY26: $717–720 juta (naik dari $702–706 juta; vs konsensus $704,4 juta)

- Panduan EPS disesuaikan FY26: $0,41–0,42 (naik dari $0,15–0,18; vs konsensus $0,17)

Salah satu perhatian utama adalah profitabilitas — margin kotor turun year-on-year dan sedikit di bawah konsensus. Namun, eksekusi operasional mampu mengimbangi, dengan penurunan net revenue retention (NRR) disebut mereda sepanjang kuartal. Secara keseluruhan, laporan ini menunjukkan bahwa Braze mampu menavigasi kondisi makro yang menantang sambil mempertahankan pertumbuhan subscription di kisaran menengah belasan persen. Yang terpenting, perusahaan menaikkan panduan untuk Q3 dan FY26, menandakan permintaan klien yang kuat terhadap solusi personalisasi berbasis AI dan first-party data.

Pfizer Mulai Lepas dari Ketergantungan COVID

Palantir Naik 15%, tapi Valuasinya Ekstrem

AMD Harus Buktikan Reli AI Belum Berlebihan

McDonald’s Beat EPS, tapi Penjualan Melambat

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.