Awal musim laporan keuangan Q1 2026 menyoroti perbedaan yang jelas antara sektor Energi dan Utilities dalam indeks S&P 500. Di sektor Energi, terdapat ketegangan antara lingkungan harga minyak yang mendukung dan penurunan ekspektasi untuk beberapa perusahaan terbesar. Sebaliknya, Utilities tetap menjadi salah satu segmen paling stabil di pasar, didukung oleh karakter defensif serta peningkatan struktural permintaan listrik.

Perusahaan Energi

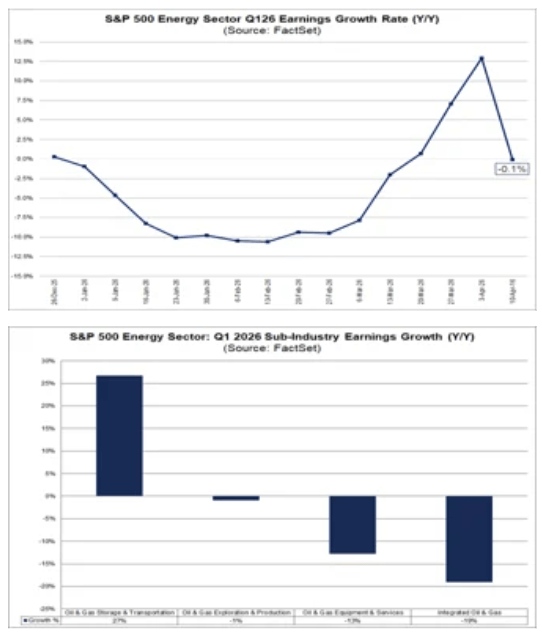

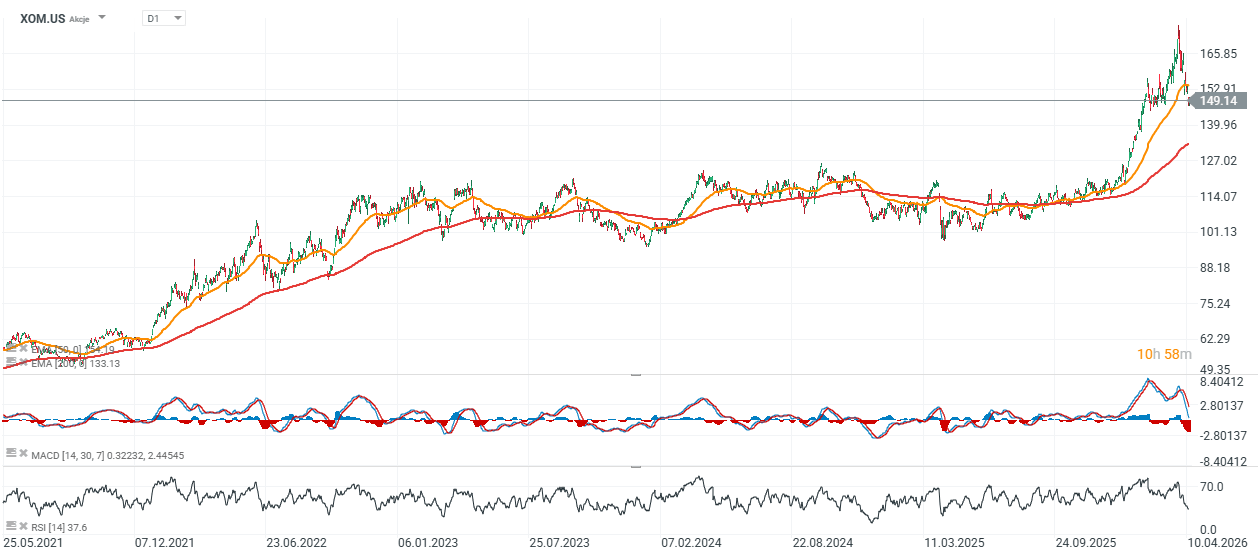

Sektor Energi saat ini diperkirakan menjadi salah satu yang terlemah dalam indeks dari sisi pertumbuhan laba tahunan, dengan proyeksi penurunan sebesar 0,1%. Prospek sektor ini sangat dipengaruhi oleh revisi turun pada Exxon Mobil, yang kini menjadi kontributor utama terhadap kontraksi laba yang diperkirakan. Tanpa Exxon, sektor ini sebenarnya menunjukkan pertumbuhan laba yang solid, yang mengindikasikan bahwa kelemahan bersifat terfokus, bukan menyeluruh.

-

Segmen refining, marketing, dan infrastruktur midstream saat ini menjadi yang terkuat, didukung oleh kondisi pasar yang membaik. Sebaliknya, perusahaan integrated oil & gas, jasa ladang minyak, dan upstream menunjukkan kinerja yang lebih lemah.

-

Meskipun kenaikan harga minyak mendukung sentimen, rata-rata harga minyak pada kuartal ini hanya sedikit lebih tinggi dibanding tahun lalu, sehingga membatasi dampak positif terhadap laba.

-

Geopolitik tetap menjadi variabel utama. Keberlanjutan harga minyak yang tinggi akan bergantung pada perkembangan di Timur Tengah dan dampaknya terhadap pasokan serta infrastruktur ekspor.

-

Pada saat yang sama, produsen tetap menjaga disiplin modal, tanpa perubahan signifikan pada produksi atau rencana belanja modal, yang menunjukkan bahwa lingkungan harga saat ini belum dianggap sebagai rezim harga tinggi yang struktural.

-

Ekspektasi jangka menengah tetap kuat, dengan pasar memperkirakan percepatan pertumbuhan laba dalam beberapa kuartal mendatang.

Eskalasi konflik di Timur Tengah mendorong harga WTI di atas $100 per barel untuk pertama kalinya sejak 2022, memberikan dorongan langsung terhadap pendapatan perusahaan eksplorasi dan produksi berbasis minyak - efek yang kemungkinan akan terlihat dalam laporan laba saat ini. Hal ini berbeda dengan produsen berbasis gas, di mana harga relatif stabil meskipun sempat naik sementara selama Winter Storm Fern. Permintaan ekspor LNG di AS terbatas oleh kapasitas tinggi, sementara tingkat penyimpanan tetap mendekati rata-rata lima tahun. Meskipun harga tinggi, keberlanjutan reli minyak masih tidak pasti dan sangat bergantung pada perkembangan konflik. Oleh karena itu, belum jelas apakah harga yang lebih tinggi akan menghasilkan profitabilitas yang berkelanjutan bagi perusahaan minyak besar.

Tingkat kerusakan terhadap infrastruktur penting - seperti ladang minyak, pipa, dan terminal ekspor - akan menjadi faktor penentu dinamika pasokan dan keberlanjutan harga. Meskipun pertumbuhan produksi moderat di AS diharapkan terjadi akhir tahun ini, masih terlalu dini untuk menyebut kondisi saat ini sebagai siklus harga tinggi yang berkelanjutan. Akibatnya, perusahaan kemungkinan akan mempertahankan panduan produksi dan capex yang ada daripada melakukan revisi agresif.

Sumber: FactSet

Perusahaan Utilities

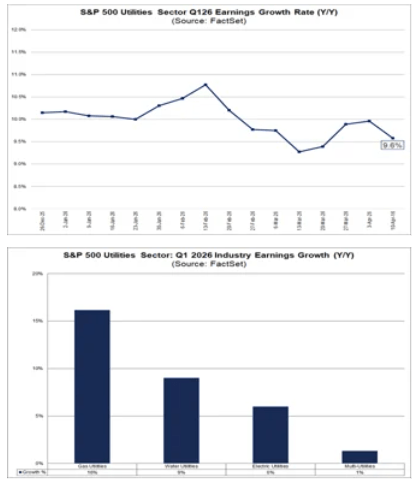

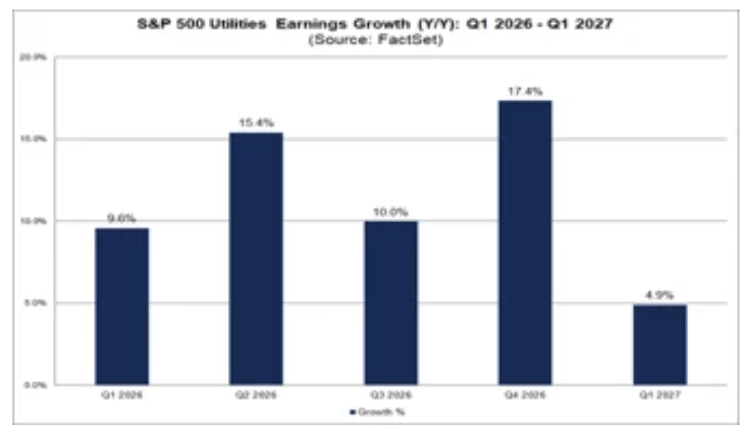

Sektor Utilities memasuki musim laporan keuangan dengan profil pertumbuhan yang lebih kuat di S&P 500, dengan proyeksi pertumbuhan laba sebesar 9,6% YoY. Dibandingkan dengan Energi, pertumbuhan ini lebih stabil dan tersebar luas, dengan semua kelompok industri utama diperkirakan berkontribusi.

-

Produsen listrik independen dan perusahaan berbasis energi terbarukan menunjukkan kinerja yang sangat baik, meskipun kontribusi signifikan juga datang dari utilitas gas, air, dan listrik.

-

Dalam jangka pendek, sektor ini diuntungkan oleh sifat defensifnya, namun semakin didorong oleh pertumbuhan struktural permintaan listrik.

-

Pendorong utama adalah ekspansi pusat data dan infrastruktur terkait AI, yang diperkirakan akan meningkatkan beban sistem dan mendukung investasi dalam kapasitas jaringan dan pembangkit.

-

Namun, sektor ini juga menghadapi ketidakpastian regulasi, khususnya terkait energi angin lepas pantai.

-

Meningkatnya risiko politik pada proyek offshore wind dapat mendorong realokasi modal ke gas alam dan LNG, yang mengarah pada transisi energi yang lebih pragmatis namun kurang “hijau”.

-

Dari perspektif investor, Utilities tetap menjadi salah satu segmen pasar yang paling dapat diprediksi, menawarkan pertumbuhan laba yang relatif stabil dalam beberapa kuartal ke depan.

Sejak awal pemerintahan Trump, proyek offshore wind menghadapi ketidakpastian yang meningkat secara signifikan. Penjualan konsesi dan perizinan di perairan federal sempat dihentikan, diikuti dengan perintah penghentian proyek yang sedang dibangun. Meskipun pengadilan kemudian membatalkan langkah-langkah tersebut, prospek aktivitas leasing baru tetap terbatas dalam jangka pendek. Setelah konstruksi dilanjutkan, proyek seperti Revolution Wind dan Coastal Virginia Offshore Wind mulai menghasilkan listrik, sementara Vineyard Wind menyelesaikan instalasi turbin.

Ketidakpastian regulasi juga mulai mendorong realokasi modal. Kesepakatan senilai $928 juta antara pemerintah AS dan TotalEnergies akan membuat perusahaan tersebut keluar dari konsesi offshore wind dan mengalihkan investasi ke LNG serta produksi minyak di Teluk Meksiko. Departemen Dalam Negeri AS juga telah memulai diskusi dengan pemegang konsesi lain untuk kesepakatan serupa. Jika diterapkan secara luas, hal ini dapat mempercepat investasi jangka panjang pada gas alam. Perubahan ini akan mendukung pertumbuhan permintaan listrik dalam jangka pendek dan menengah - terutama dari infrastruktur AI - namun memperlambat pengembangan offshore wind yang sebelumnya dianggap sebagai pilar utama transisi energi jangka panjang.

Sumber: FactSet

Sektor Energi tetap didorong oleh harga minyak, revisi pada perusahaan besar, dan risiko geopolitik. Sementara itu, Utilities semakin menjadi eksposur tidak hanya terhadap defensif, tetapi juga pertumbuhan jangka panjang permintaan listrik dan perubahan dalam bauran energi. Bagi pasar, perbedaan ini sangat penting: Energi ditandai oleh volatilitas dan selektivitas, sementara Utilities semakin penting karena stabilitas dan kualitas pertumbuhannya.

XOM.US (D1)

Sumber: xStation5

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.

US OPEN: Nasdaq Tertekan, SaaS Justru Menguat

Wall Street Tak Sepakat soal Nasib Saham AI

Kalender Ekonomi: Earnings dan Bank Sentral Jadi Fokus Pasar

Market Wrap: Jeda Konflik Belum Cukup Angkat Wall Street

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.