CVS Health Corporation telah menjadi bagian dari kehidupan jutaan warga Amerika selama bertahun-tahun. Jaringan apoteknya tersebar hampir di setiap kota, sementara layanan asuransi dan medisnya membuat perusahaan ini mampu beroperasi di berbagai lini secara bersamaan. Meski sering dianggap sebagai perusahaan defensif, CVS tidak berhenti berinovasi. Peningkatan jumlah pelanggan yang membutuhkan layanan kesehatan serta kemampuannya beradaptasi dengan dinamika pasar menjadikan CVS pilar stabilitas di tengah ketidakpastian global — dan peluang menarik bagi investor yang mencari kombinasi antara keamanan dan pertumbuhan.

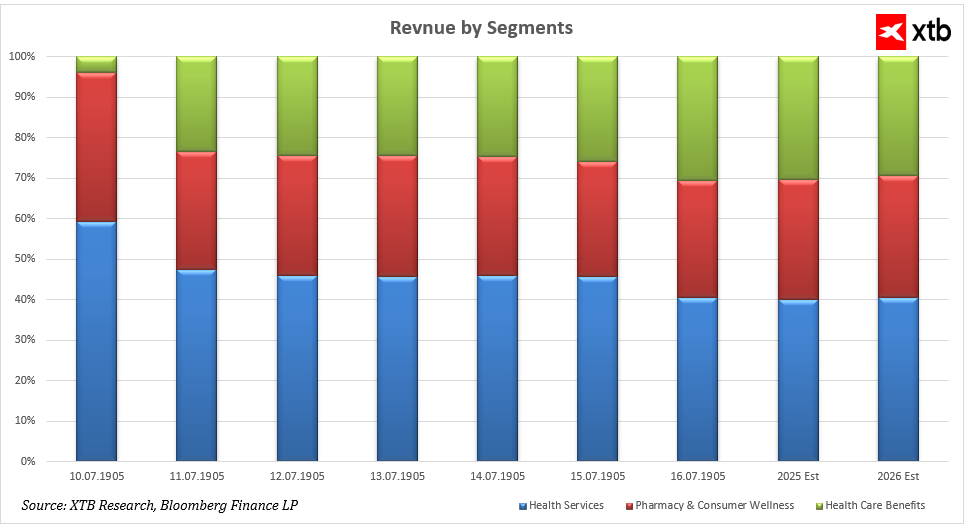

Secara historis, sumber pendapatan utama CVS berasal dari segmen Health Services, yang mencakup layanan kesehatan dan apotek ritel, dan pada 2018 menyumbang lebih dari separuh total pendapatan perusahaan. Namun seiring waktu, kontribusinya menurun, sementara segmen Health Care Benefits serta Pharmacy & Consumer Wellness semakin signifikan. Sejak 2019, segmen Health Care Benefits — yang meliputi asuransi publik dan komersial — tumbuh pesat, didorong oleh permintaan meningkat terhadap asuransi swasta dan pemerintah serta integrasi model layanan baru seperti Oak Street Health dan Signify Health.

Di sisi lain, segmen Pharmacy & Consumer Wellness memperluas perannya melalui investasi pada teknologi layanan pelanggan, pengembangan format wellness retail, peningkatan penjualan resep termasuk terapi khusus, serta akuisisi aset jaringan Rite Aid. Hingga 2024, Health Services menyumbang sekitar sepertiga total pendapatan, sementara dua segmen lainnya menyumbang porsi yang hampir seimbang. Proyeksi 2025–2026 menunjukkan ketiganya akan berkontribusi dalam porsi yang relatif sama, mencerminkan diversifikasi dan keseimbangan sumber pendapatan CVS.

Transformasi ini menunjukkan pergeseran CVS dari apotek tradisional menuju penyedia solusi kesehatan terpadu, memperluas sumber pendapatan dan meningkatkan ketahanan terhadap volatilitas pasar.

Analisis Keuangan

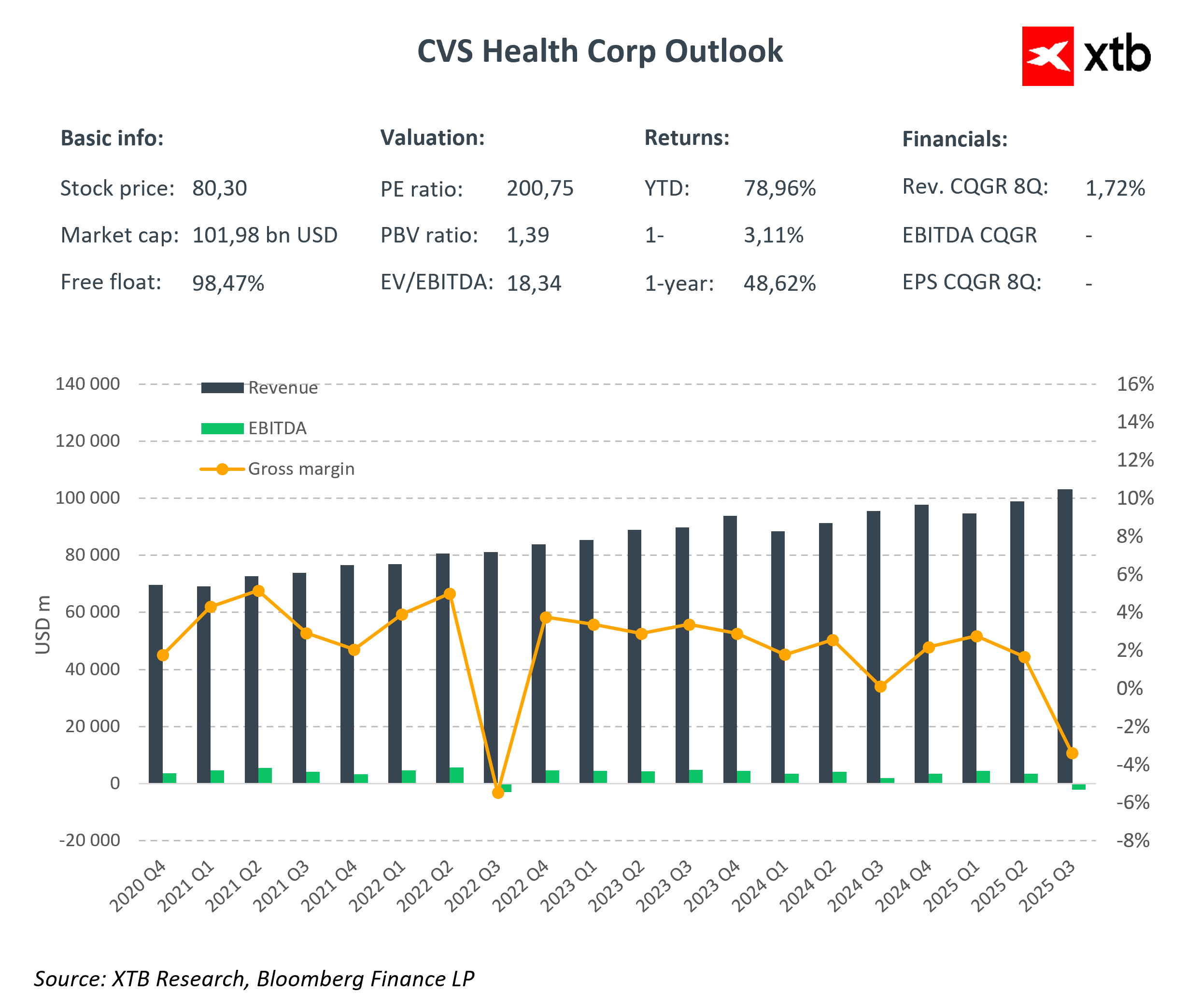

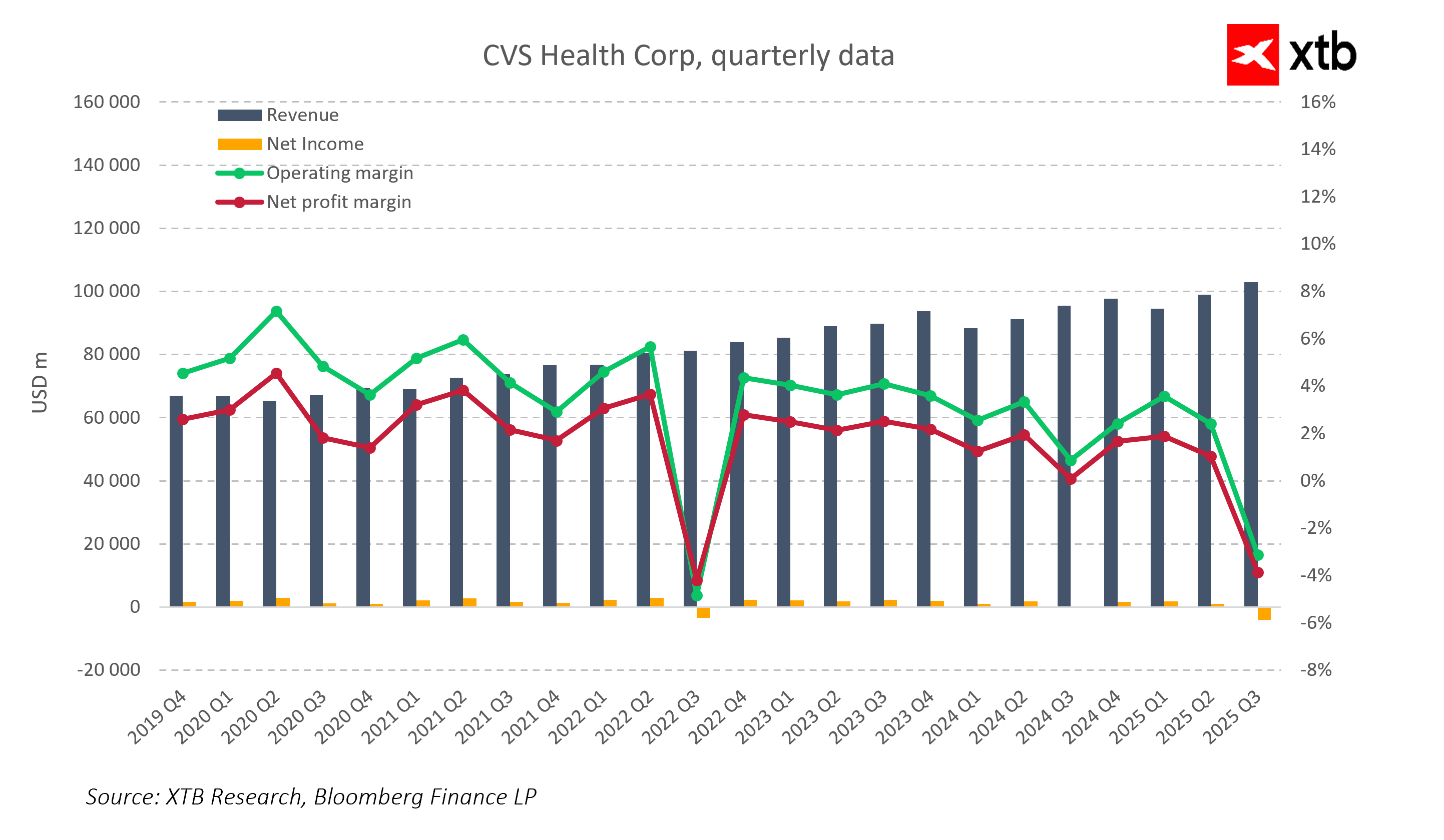

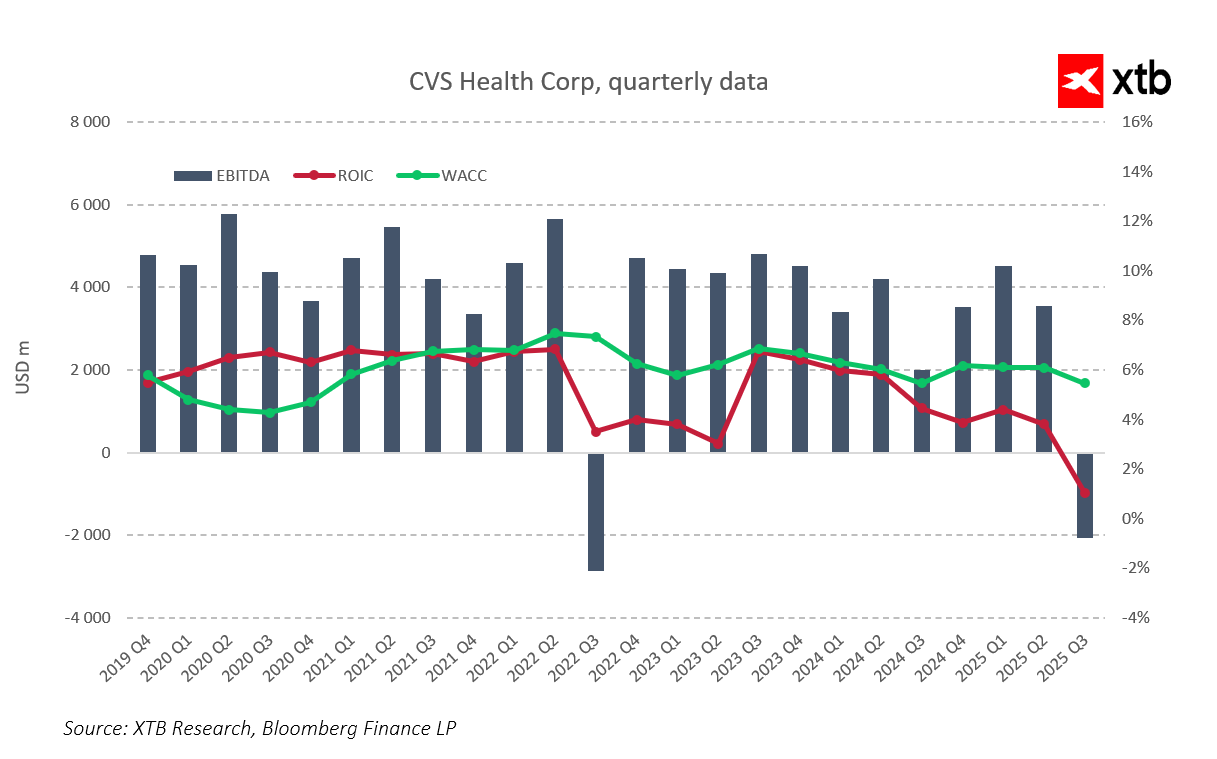

Hasil kuartalan terbaru CVS Health dan proyeksi hingga akhir 2025 menunjukkan bahwa perusahaan tetap mempertahankan fondasi yang kokoh dan pertumbuhan pendapatan yang stabil meskipun menghadapi tantangan sementara. Pendapatan telah secara konsisten meningkat secara historis dan diperkirakan akan terus naik, mencerminkan posisi pasar yang kuat dan permintaan yang berkelanjutan terhadap layanan kesehatan dan farmasi. Fluktuasi periodik bersifat musiman dan tidak mengganggu tren pertumbuhan jangka panjang.

Penurunan profitabilitas sementara pada kuartal ketiga 2025 disebabkan oleh faktor satu kali (non-recurring), bukan oleh pelemahan operasional. Dampak terbesar berasal dari penurunan nilai goodwill sekitar $5,7 miliar di segmen Health Care Delivery, yang mencakup klinik Oak Street Health dan Signify Health. Revaluasi aset dan penyesuaian ekspansi di segmen tersebut merupakan langkah akuntansi yang hanya sementara menekan EBITDA, tanpa memengaruhi efisiensi operasional secara nyata. Item satu kali lainnya termasuk cadangan restrukturisasi dan penjualan Omnicare. Meskipun faktor-faktor ini sementara menurunkan profitabilitas, tujuannya adalah mengoptimalkan portofolio dan meningkatkan efisiensi organisasi dalam jangka panjang.

Analisis per segmen menunjukkan bahwa dampak negatif terkonsentrasi di segmen Health Services, sementara Health Care Benefits dan Pharmacy & Consumer Wellness tetap stabil, mencatat peningkatan margin dan pendapatan tahunan. EBITDA tetap positif untuk sebagian besar periode 2019–2025, menegaskan efektivitas operasional perusahaan. EBITDA negatif pada kuartal ketiga 2025 semata-mata disebabkan oleh penurunan goodwill. Sementara itu, ROIC sempat turun mendekati nol, namun WACC tetap stabil di kisaran 5–7%, menunjukkan bahwa biaya modal tidak meningkat meskipun profitabilitas sempat turun.

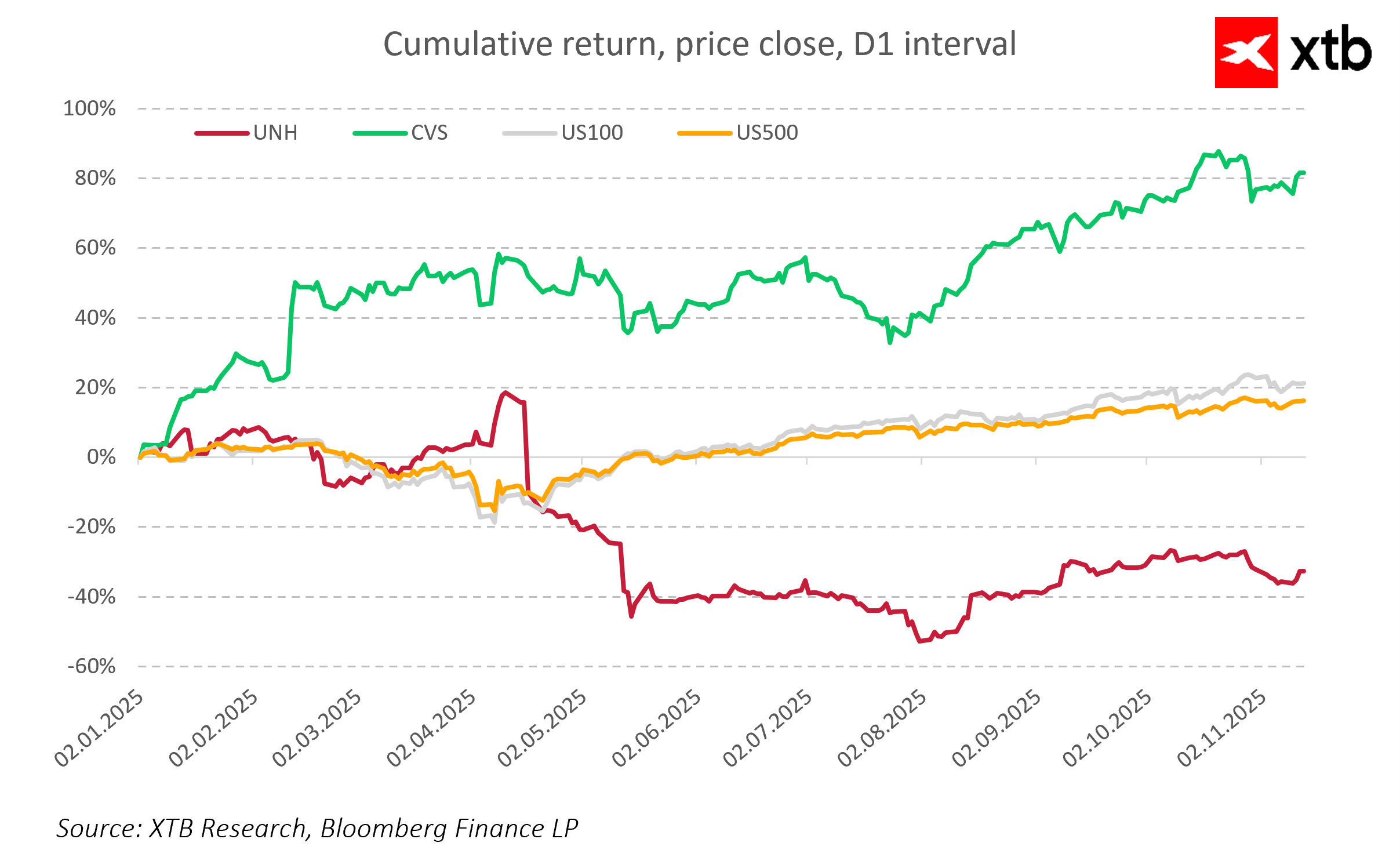

Penurunan hasil sementara ini tidak memengaruhi persepsi pasar. Sejak awal 2025 hingga November, saham CVS naik lebih dari 80%, melampaui performa Nasdaq-100 dan S&P 500, serta mengungguli UnitedHealth Group, yang sahamnya turun hampir separuh. Kenaikan signifikan ini membuktikan bahwa investor menganggap penurunan EBITDA sebagai dampak akuntansi sementara, bukan penurunan kualitas bisnis.

Fundamental keuangan CVS tetap kokoh. Perusahaan mempertahankan likuiditas tinggi dan berhasil menjalankan program restrukturisasi yang berfokus pada peningkatan efisiensi di segmen Health Services.

Proyeksi menunjukkan bahwa EBITDA akan kembali positif pada kuartal keempat 2025, dan ROIC akan kembali melebihi biaya modal, mengembalikan profitabilitas operasional penuh. Dalam jangka menengah, CVS diperkirakan akan memasuki fase stabilisasi, dengan potensi pemulihan kinerja keuangan dan penguatan posisi sebagai penyedia layanan kesehatan terkemuka di AS.

Outlook

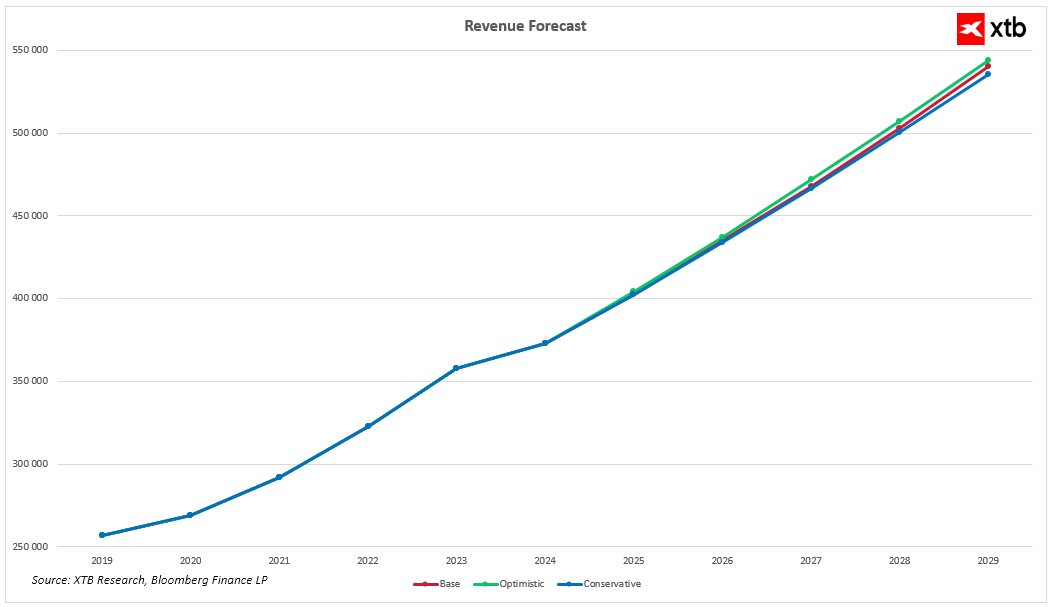

Pasar layanan kesehatan AS kini memasuki fase transformasi struktural yang dinamis. Populasi AS telah melampaui 335 juta jiwa dan terus bertumbuh. Dalam konteks ini, CVS Health — dengan model bisnis terintegrasi yang menggabungkan apotek, asuransi, dan layanan kesehatan — menjadi salah satu penerima manfaat utama tren pasar ini. Perusahaan memiliki infrastruktur unik yang mencakup jaringan ritel dan klinik, serta kanal asuransi milik sendiri, yang memungkinkannya merespons perubahan kebutuhan pasar dengan cepat. Proyeksi keuangan hingga 2030 menunjukkan bahwa CVS tengah memasuki fase pertumbuhan baru, mengombinasikan stabilitas dengan potensi ekspansi lebih lanjut.

-

Skenario dasar, pendapatan CVS diperkirakan akan terus tumbuh stabil selama beberapa tahun ke depan, dengan pertumbuhan kuat dibandingkan 2024. Didukung oleh segmen Health Care Benefits dan Pharmacy & Consumer Wellness, serta dampak positif restrukturisasi dan efisiensi biaya di Health Services.

-

Skenario optimistis, pertumbuhan pendapatan diproyeksikan lebih tinggi, didorong oleh ekspansi layanan asuransi, pengembangan jaringan klinik, dan inovasi format ritel berfokus wellness. Dalam skenario ini, CVS memperkuat posisinya sebagai pemimpin layanan kesehatan generasi berikutnya di AS.

-

Skenario konservatif, dengan asumsi tekanan biaya lebih tinggi dan ekspansi yang lebih lambat, CVS masih mencatat pertumbuhan pendapatan yang stabil. Di sektor dengan hambatan masuk tinggi dan elastisitas permintaan rendah, hasil ini tetap sangat solid, menegaskan ketahanan model bisnis dan keunggulan kompetitif CVS.

Bagi investor, CVS Health menawarkan trajektori pertumbuhan jangka panjang berdasarkan fundamental kuat, permintaan meningkat, diversifikasi pendapatan, dan efisiensi tinggi. Perusahaan mempertahankan pertumbuhan pendapatan dan likuiditas tinggi, serta menjalankan restrukturisasi untuk memperbaiki efisiensi di segmen Health Services. Proyeksi menunjukkan bahwa margin EBITDA akan kembali ke level sebelumnya dalam beberapa kuartal mendatang, dan profitabilitas akan pulih secara bertahap berkat pengurangan biaya dan peningkatan pendapatan di segmen utama. Dalam jangka menengah, CVS berada di fase stabilisasi dengan potensi pemulihan finansial penuh, memperkuat posisinya sebagai salah satu pemimpin industri layanan kesehatan AS.

Valuasi Saham

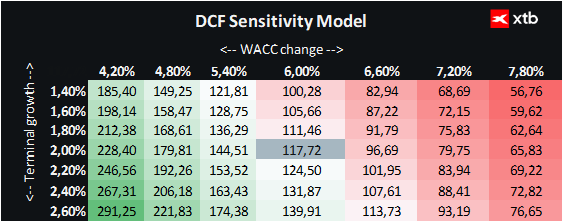

Kami menyajikan valuasi CVS Health Corp menggunakan metode Discounted Cash Flow (DCF) — bersifat informasi umum, bukan saran investasi.

Analisis ini berdasarkan skenario dasar proyeksi keuangan, dengan asumsi pertumbuhan pendapatan stabil dan pemulihan margin operasional setelah penurunan sementara di kuartal ketiga 2025. Model menggunakan biaya modal (WACC) sebesar 6%, sesuai dengan sektor kesehatan dan farmasi yang dikenal memiliki arus kas stabil dan profil risiko defensif. Nilai terminal (terminal value) dihitung dengan tingkat pertumbuhan konservatif 2%, sementara parameter keuangan lainnya dirata-ratakan dari hasil lima tahun terakhir.

Berdasarkan perhitungan ini, nilai wajar satu saham CVS Health diperkirakan sekitar $117,72, dibandingkan dengan harga pasar saat ini $80,30, menunjukkan potensi kenaikan 47%. Hasil ini mencerminkan fundamental operasional yang kuat serta prospek pemulihan margin jangka menengah, dengan pertumbuhan stabil di seluruh segmen bisnis utama.

Chart View

Saham CVS Health saat ini berada dalam tren naik yang sangat kuat. Harga saham telah menembus seluruh rata-rata pergerakan utama dan stabil di atas level $80. Perusahaan masih memiliki potensi signifikan, mengingat masih ada jarak menuju puncak historis 2021–2022 saat saham diperdagangkan di kisaran $105–110. Hal ini menunjukkan bahwa harga saat ini mungkin merupakan tahap pemulihan nilai (value recovery) setelah periode pelemahan. Jika CVS berhasil menjalankan rencana restrukturisasi ambisius dan meningkatkan profitabilitas, kuartal-kuartal mendatang dapat menghadirkan peluang kenaikan lanjutan bagi investor.

Sumber: xStation5

Sumber: xStation5

Daily Summary: Wall Street Jatuh, Minyak Tembus $100

TSMC, Fondasi Utama Revolusi AI

US Open: Wall Street Tertekan, Minyak Mendekati $100

Texas Instruments Turun Meski Laba Kuat

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.