Super El Niño Berpotensi Mengguncang Pasar Global

Pada pertengahan 2026, perhatian pasar keuangan global memang tertuju pada deeskalasi konflik Timur Tengah dan perlombaan kecerdasan buatan (AI). Namun di balik itu, berkembang fenomena iklim yang berpotensi memberikan dampak ekonomi jauh lebih luas, yaitu Super El Niño.

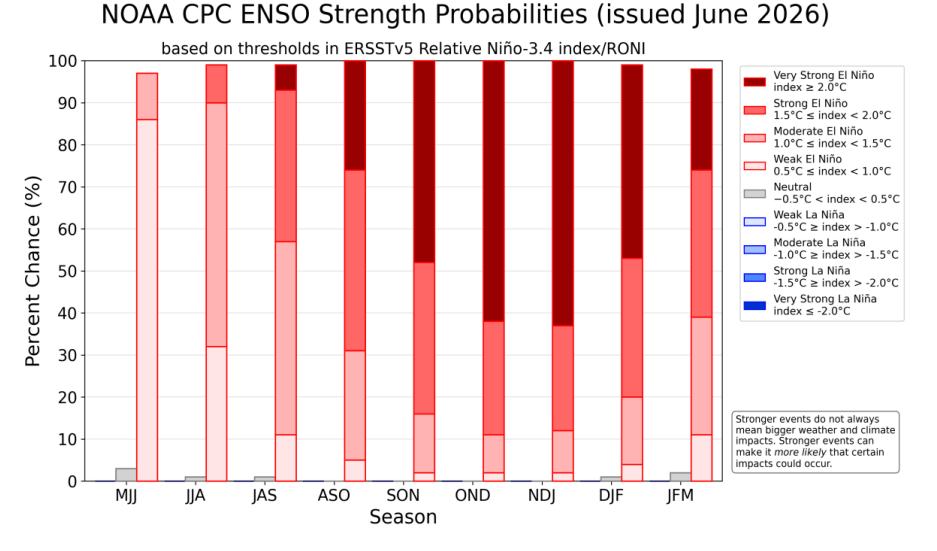

Data dari Climate Prediction Center (CPC) Amerika Serikat dan World Meteorological Organization (WMO) menunjukkan probabilitas sekitar 60%–67% bahwa El Niño akan berkembang menjadi Super El Niño pada akhir 2026 hingga awal 2027. Jika terjadi, fenomena ini berpotensi menjadi salah satu anomali suhu terkuat sejak 1950.

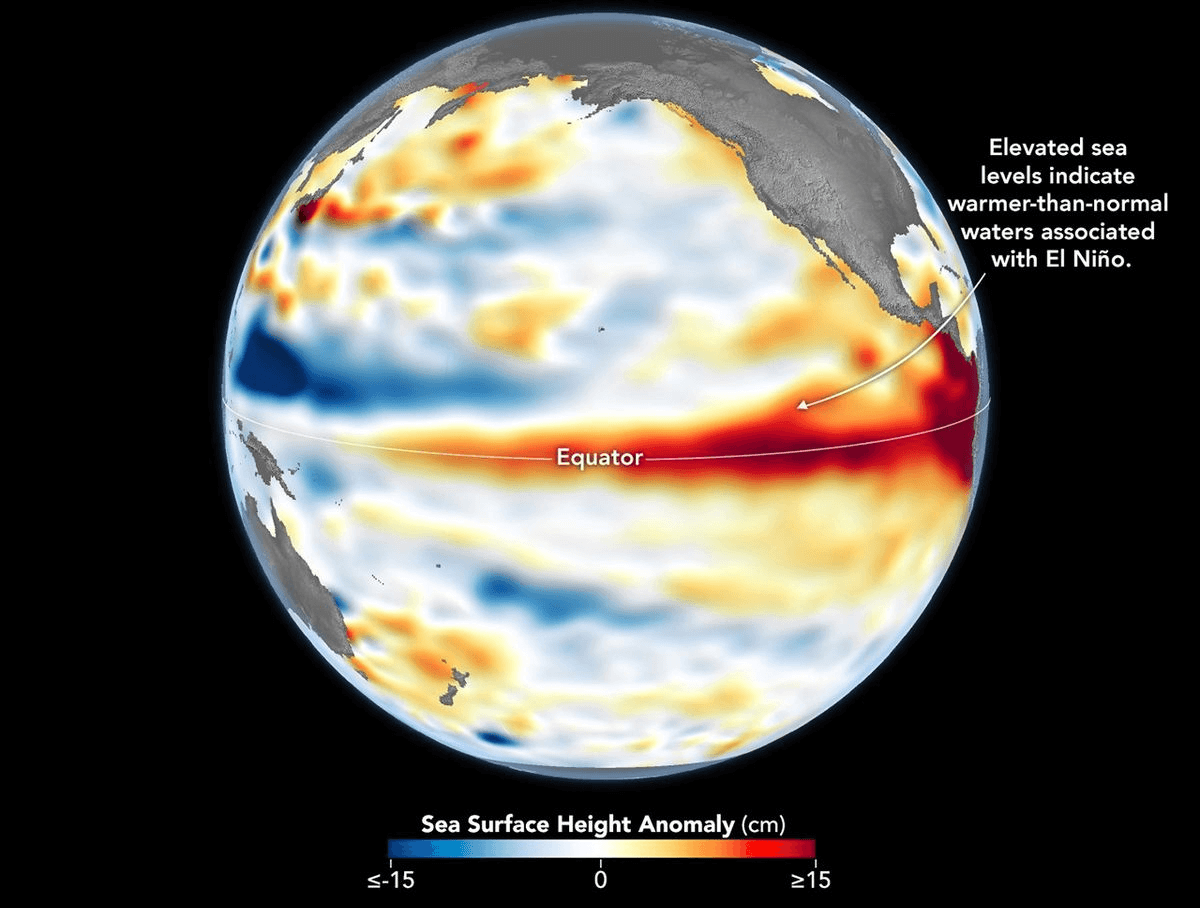

Grafik yang menunjukkan ketinggian permukaan Samudra Pasifik, yang juga mencerminkan suhu permukaan laut. Sumber: NASA.

Grafik yang menunjukkan ketinggian permukaan Samudra Pasifik, yang juga mencerminkan suhu permukaan laut. Sumber: NASA.

NOAA memperkirakan probabilitas lebih dari 60% terjadinya Super El Niño pada pergantian tahun 2026–2027. Sumber: NOAA.

Memahami El Niño dan Indeks RONI

Normal Situation

Memahami mekanisme ekonomi El Niño memerlukan analisis terhadap proses fisik yang terjadi di atmosfer dan hidrosfer Samudra Pasifik. Dalam kondisi netral, angin pasat bertiup secara konsisten dari timur ke barat, mendorong air permukaan yang hangat akibat sinar matahari menuju Asia Tenggara dan Indonesia. Akibatnya, terjadi akumulasi massa air di pesisir Asia sehingga permukaan laut di wilayah tersebut sekitar 0,5 meter lebih tinggi dibandingkan pesisir Amerika Selatan. Pada saat yang sama, terjadi upwelling yang kuat di lepas pantai Peru dan Ekuador, yaitu proses naiknya air laut dingin yang kaya oksigen dan nutrisi dari dasar laut ke permukaan. Fenomena ini menopang ekosistem laut setempat dan memungkinkan hasil tangkapan ikan dalam jumlah besar.

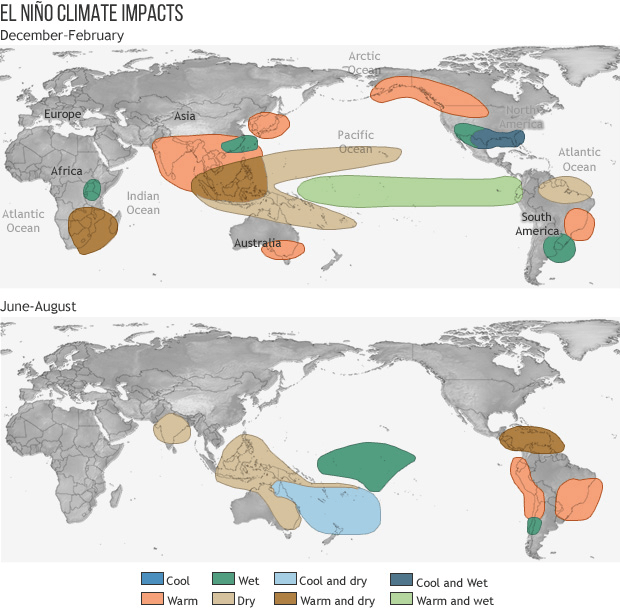

El Niño

Selama fase El Niño, angin pasat melemah, bahkan dalam beberapa kasus berbalik arah. Air hangat yang sebelumnya menumpuk di wilayah barat Pasifik mulai bergerak kembali ke arah timur, sehingga meningkatkan suhu permukaan laut di pesisir Amerika Selatan sekitar 1 hingga 3 derajat Celsius. Bahkan kenaikan sekitar 2 derajat Celsius saja sudah dianggap sebagai gangguan serius terhadap keseluruhan ekosistem.

Proses ini meratakan termoklin—lapisan pemisah antara air laut hangat di permukaan dan air dingin di kedalaman—sehingga menghambat naiknya air dingin ke permukaan. Akibatnya, terbentuk "pemanas raksasa" di Samudra Pasifik yang melepaskan energi panas dalam jumlah besar ke atmosfer. Energi tersebut mengganggu sirkulasi Walker, menggeser jalur badai, memicu hujan lebat di Amerika Selatan, serta menyebabkan kekeringan ekstrem di Asia dan Australia. Dampaknya juga meluas ke berbagai wilayah dunia, termasuk Afrika, yang sangat penting bagi produksi kakao global.

Kondisi cuaca selama El Niño. Sumber: NOAA

Bagaimana El Niño Diukur?

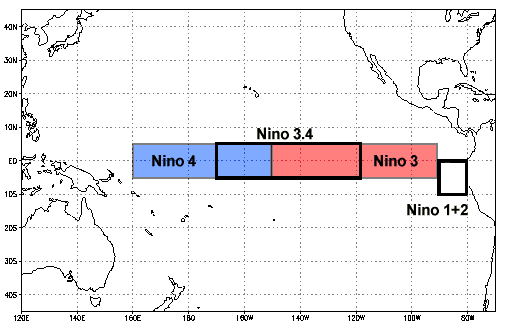

Alat yang paling umum digunakan untuk mengukur kekuatan fenomena ENSO (El Niño–Southern Oscillation) adalah Oceanic Niño Index (ONI). Indeks ini dihitung berdasarkan rata-rata bergerak (moving average) tiga bulanan dari anomali suhu permukaan laut (Sea Surface Temperature/SST) di wilayah kunci Niño 3.4 di Samudra Pasifik.

Klasifikasi ONI adalah sebagai berikut:

+0,5: Menandakan terjadinya El Niño secara resmi.

+1,5: Mengindikasikan El Niño kuat (strong El Niño).

+2,0 atau lebih: Masuk dalam kategori Super El Niño, yaitu fase El Niño yang sangat kuat dan berpotensi memicu dampak cuaca ekstrem secara global.

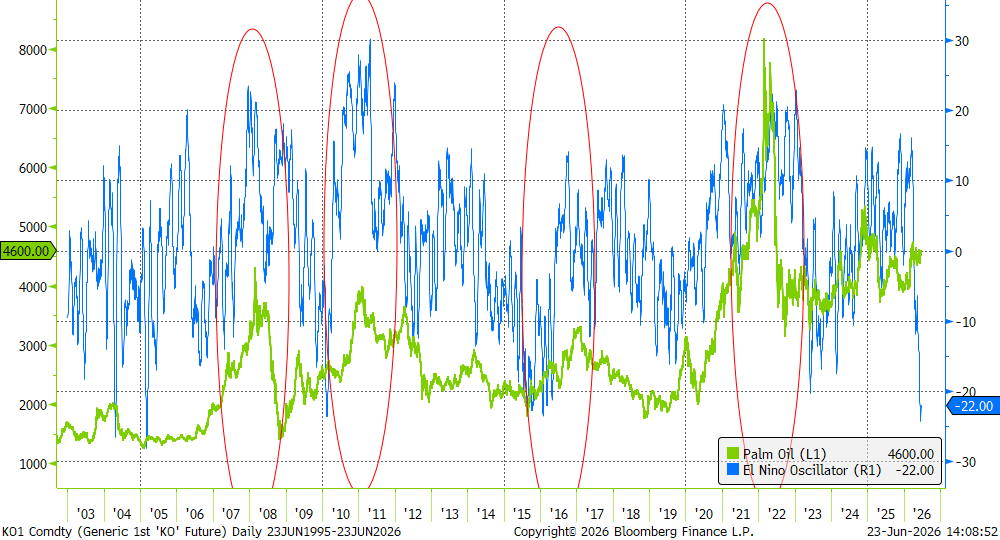

Indeks El Niño Oscillation dan harga minyak sawit. Terlihat bahwa indeks saat ini masih berada di wilayah negatif, yang menandakan fenomena El Niño belum terjadi. Namun, kondisi ini sering kali menjadi pendahulu sebelum munculnya El Niño yang lebih kuat. Sumber: Bloomberg Finance LP.

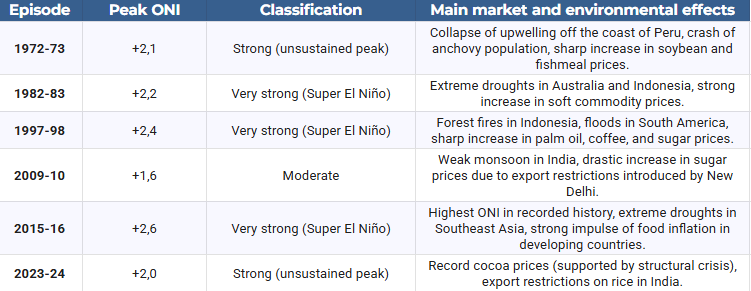

Pemanasan global modern membuat interpretasi hasil ONI menjadi jauh lebih kompleks. Suhu laut yang mencetak rekor di berbagai belahan dunia menyebabkan indikator tradisional ini cenderung memberikan pembacaan yang bias dan lebih tinggi dari kondisi sebenarnya. Sebagai contoh, episode El Niño 2023–2024 sempat mencapai puncak sekitar +2,0 berdasarkan metodologi lama. Namun, karena anomali tersebut tidak bertahan secara konsisten, episode itu akhirnya hanya diklasifikasikan sebagai El Niño kuat (strong El Niño), bukan Super El Niño. Untuk mengatasi keterbatasan tersebut, lembaga meteorologi seperti Bureau of Meteorology (BOM) Australia, National Oceanic and Atmospheric Administration (NOAA) Amerika Serikat, dan MetService Selandia Baru mulai menerapkan indikator baru, yaitu Relative Oceanic Niño Index (RONI).

Berbeda dengan ONI, RONI secara dinamis menyaring pengaruh tren pemanasan global terhadap suhu laut, sehingga mampu memisahkan kenaikan suhu yang disebabkan oleh perubahan iklim jangka panjang dari anomali siklus alami di Samudra Pasifik. Berdasarkan pengukuran RONI, pada pertengahan 2026 fenomena El Niño diperkirakan berkembang sangat cepat, bertransisi dari kondisi netral menuju fase yang berpotensi menjadi El Niño kuat.

Sebagai perbandingan, tabel berikut menyajikan klasifikasi berbagai episode El Niño dalam sejarah berdasarkan intensitas maksimum yang diukur menggunakan Oceanic Niño Index (ONI).

Sumber: NOAA

Dampak terhadap Ekonomi Global

Penelitian ECB menunjukkan El Niño yang kuat dapat meningkatkan harga komoditas non-energi sekitar 5%, dengan dampak yang dapat berlangsung selama 6 hingga 16 bulan setelah gangguan cuaca terjadi.

Efek terhadap pertumbuhan ekonomi berbeda di setiap negara:

- Indonesia: GDP rata-rata turun sekitar 1% akibat kekeringan yang mengganggu pertanian serta produksi batu bara dan nikel.

- Amerika Serikat: Berpotensi memperoleh tambahan sekitar 0,5% GDP berkat musim dingin yang lebih ringan dan kondisi pertanian yang lebih baik.

- Thailand: Berpotensi mencatat pertumbuhan GDP mendekati 1% apabila pengelolaan sumber daya air berjalan efektif.

Secara global, dampaknya tetap negatif. Kerugian ekonomi pada episode El Niño 1997–1998 diperkirakan mencapai USD5,7 triliun, sedangkan fenomena 2015–2016 diperkirakan menyebabkan kerugian sekitar USD7,8 triliun.

Selain itu, El Niño juga meningkatkan risiko konflik sosial di negara-negara dengan tingkat kemiskinan tinggi dan institusi yang lemah, seperti Myanmar, Pakistan, dan Nigeria.

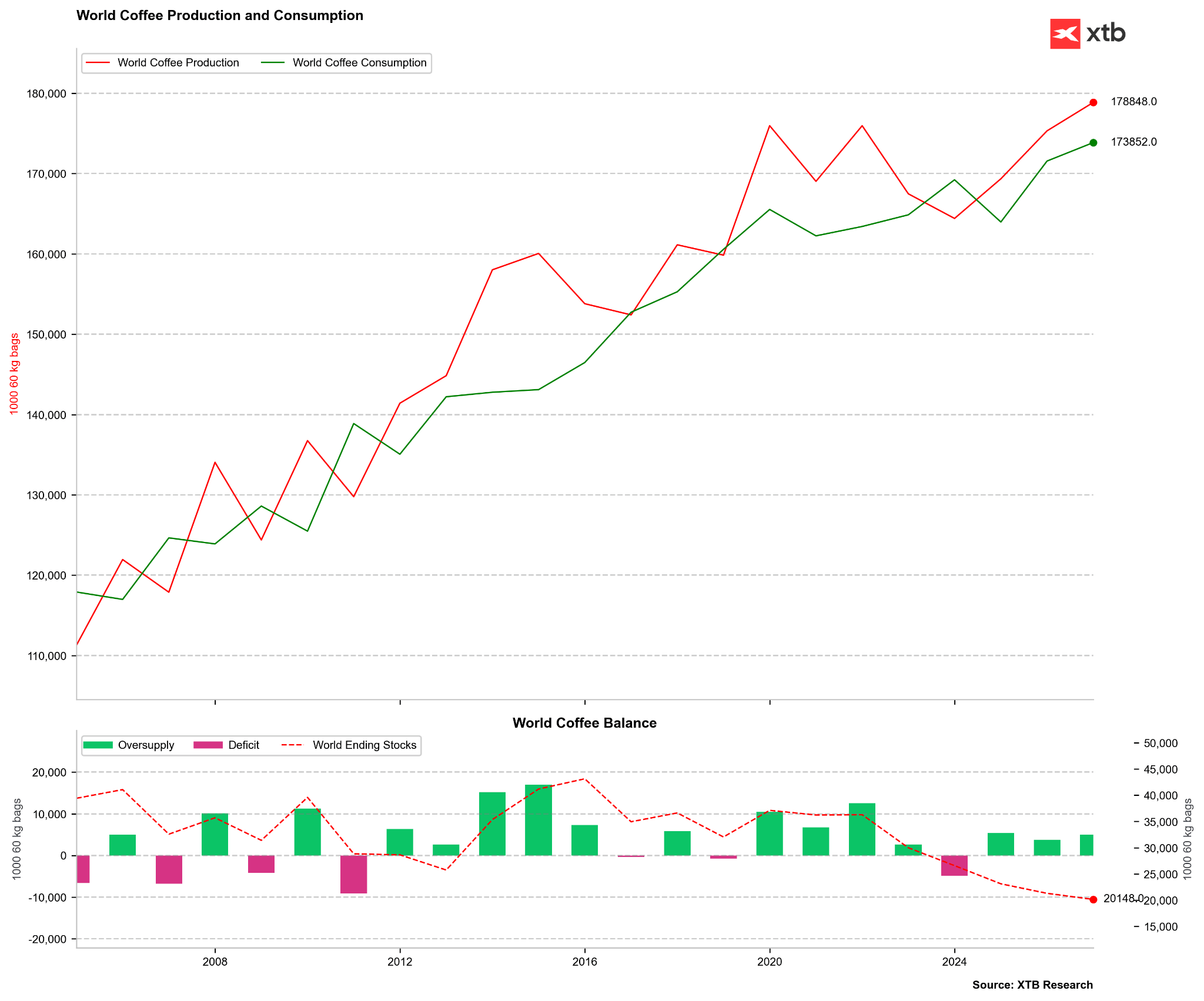

Dampak terhadap Pasar Kopi dan Kakao

Kopi dan Kakao: Komoditas yang Paling Sensitif terhadap El Niño

Pasar kopi dan kakao sering dianggap sebagai indikator utama (litmus test) untuk mengukur dampak El Niño karena sebagian besar perkebunannya terkonsentrasi di wilayah khatulistiwa. Pada periode 2026–2027, fenomena ini terjadi bersamaan dengan berbagai kekurangan pasokan yang telah berlangsung sebelumnya, sehingga memicu perubahan besar dalam penetapan harga kontrak berjangka kedua komoditas tersebut.

Kakao: Ancaman terhadap Panen Utama di Afrika Barat dan Krisis Penyakit di Ekuador

Narasi yang umum di pasar sering kali menyederhanakan bahwa El Niño identik dengan kekeringan di Afrika Barat, yang otomatis akan mendorong harga kakao melonjak tajam. Kenyataannya jauh lebih kompleks. Sinyal iklim ENSO terhadap Pantai Gading dan Ghana—yang menyumbang hampir 60% produksi kakao dunia—tidak sekuat dampaknya di kawasan Asia. Rekor harga kakao pada periode 2023–2024 lebih banyak dipicu oleh masalah struktural, seperti krisis pupuk akibat perang, minimnya investasi untuk peremajaan pohon kakao, serta angin Harmattan yang merusak.

Memasuki paruh kedua 2026, pasar mengkhawatirkan bahwa berbagai kelemahan struktural tersebut akan terjadi bersamaan dengan anomali cuaca akibat El Niño. Saat ini terdapat tiga faktor utama yang mendorong sentimen bullish di pasar kakao:

Pembentukan buah yang lemah. Survei awal di perkebunan Afrika Barat menunjukkan tingkat pembentukan buah muda (cherelles) yang sangat rendah untuk musim 2026/2027, mengindikasikan potensi panen utama yang lemah mulai Oktober.

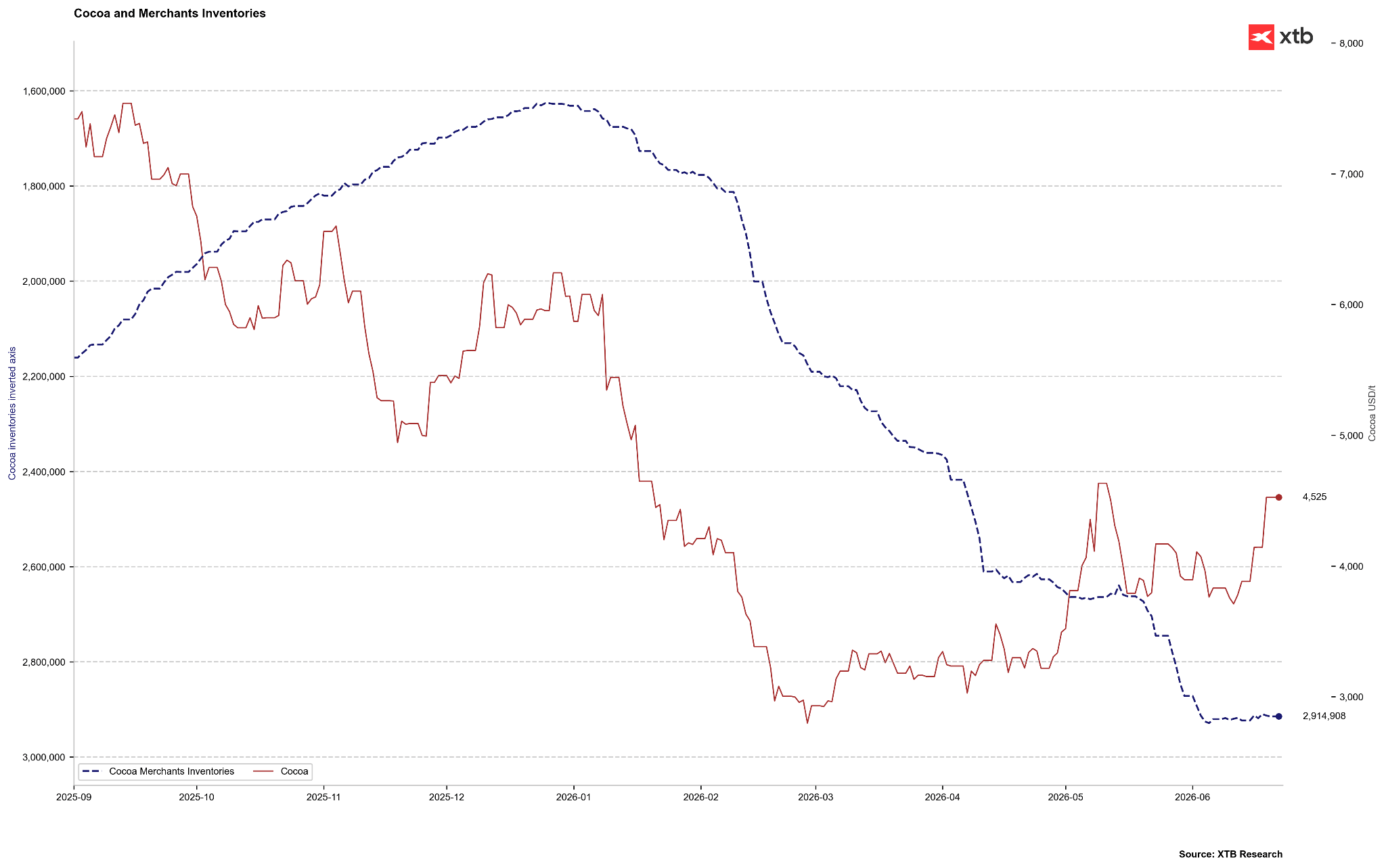

Revisi neraca pasokan global. StoneX memangkas proyeksi surplus kakao global musim 2026/2027 menjadi hanya 149.000 ton, dari estimasi 267.000 ton pada Januari. Sementara itu, Citigroup justru memperkirakan pasar akan mengalami defisit 56.000 ton pada musim yang sama. Di sisi lain, sejumlah proyeksi juga menyebut musim saat ini masih berpotensi berakhir dengan surplus hingga 400.000 ton, terutama akibat melemahnya permintaan.

Pelemahan permintaan menjadi penahan kenaikan harga. Faktor yang membatasi potensi kenaikan harga adalah tingginya stok kakao bersertifikat ICE, yang mencapai hampir 2,9 juta kantong pada Juni 2026, serta penurunan aktivitas pengolahan kakao (grinding) di Eropa sebesar 7,8% YoY pada kuartal I 2026—level terendah dalam 17 tahun—dan di Amerika Utara sebesar 3,8% YoY.

Sumber: Bloomberg Finance LP, XTB

Sumber: Bloomberg Finance LP, XTB

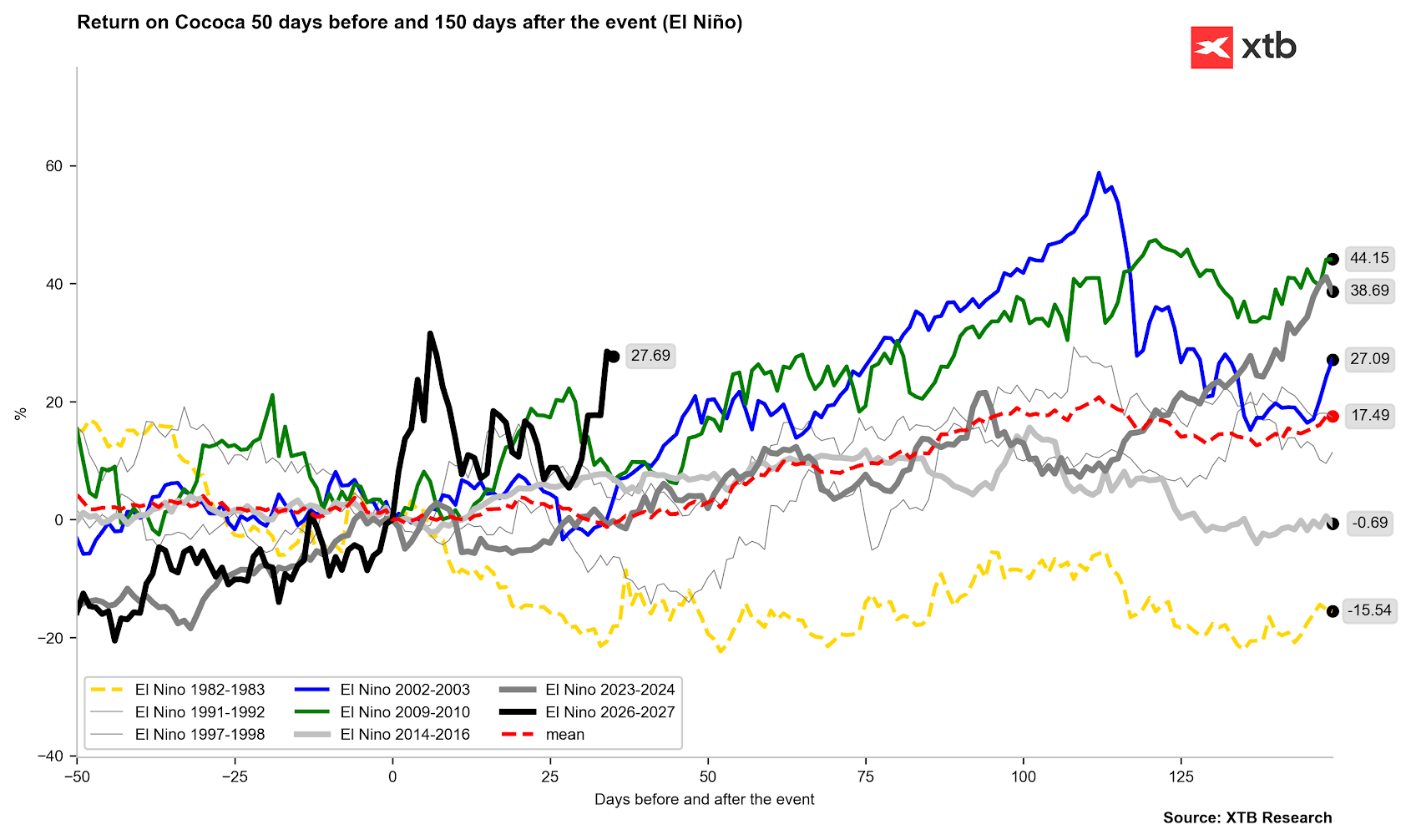

Meskipun permintaan di negara-negara maju terus melemah, Citigroup memperkirakan bahwa dampak Super El Niño akan membuat harga kakao bertahan di atas USD 5.000 per ton dalam tiga bulan ke depan, dengan potensi mencapai USD 6.000 per ton dalam jangka waktu 12 bulan.

Katalis tambahan bagi kenaikan harga berasal dari situasi di Ekuador, produsen kakao terbesar ketiga di dunia. Di negara ini, El Niño biasanya memicu hujan lebat dan banjir. Kelembapan ekstrem selama periode Desember 2026 hingga Februari 2027 menciptakan kondisi ideal bagi penyebaran penyakit jamur, seperti moniliasis dan busuk buah hitam (black pod rot). Penyakit-penyakit tersebut secara langsung merusak hasil panen sekaligus menghambat proses pengeringan biji kakao secara tradisional yang mengandalkan sinar matahari.

Dalam beberapa tahun terakhir, Ekuador sempat diproyeksikan mampu menjadi produsen kakao terbesar kedua di dunia. Namun, akibat berbagai tantangan tersebut, negara ini diperkirakan akan tetap berada di posisi ketiga, tepat di belakang Ghana.

Sumber: Bloomberg Finance LP, XTB

Sumber: Bloomberg Finance LP, XTB

Kopi: Kekeringan Ekstrem Mengancam Robusta, Anomali Vegetatif Membayangi Arabika

Di pasar kopi, fenomena El Niño memicu dampak yang sangat berbeda tergantung pada jenis kopi dan wilayah produksinya.

- Robusta (Vietnam dan Indonesia): Asia Tenggara menyumbang sekitar 50% produksi Robusta dunia. El Niño membawa gelombang panas ekstrem dan kekeringan ke kawasan ini, yang berpotensi menekan hasil panen secara signifikan. Meskipun ekspor kopi Vietnam pada periode Januari–Mei 2026 meningkat 7,9% YoY, minimnya curah hujan dalam beberapa bulan mendatang meningkatkan risiko terjadinya kekurangan pasokan yang cukup besar. Kekhawatiran ini telah mendorong harga kontrak berjangka Robusta ke level tertinggi dalam beberapa bulan terakhir.

- Arabika (Brasil): Di Brasil, El Niño pada awalnya justru memicu curah hujan yang berlebihan. Dalam jangka pendek, kondisi ini menghambat dan memperlambat proses panen. Hingga pertengahan Juni 2026, baru sekitar 15,8% area panen yang telah dipanen, jauh di bawah 26,6% pada periode yang sama tahun 2024. Meskipun USDA memperkirakan produksi Brasil mencapai rekor 71,9 juta kantong, naik 14% YoY, curah hujan tinggi menurunkan kualitas biji kopi yang dipanen dan memicu pembungaan dini sebelum panen selesai. Kondisi tersebut meningkatkan risiko gugurnya bunga serta mengurangi potensi produksi untuk musim 2027/2028.

Selain itu, terdapat risiko tinggi bahwa hujan lebat akan diikuti oleh kekeringan parah pada September–Oktober 2026 di wilayah utama penghasil Arabika. Jika hal ini terjadi, proses pembungaan tidak akan berlangsung optimal dan berpotensi memicu lonjakan tajam harga kopi Arabika.

Sumber: Bloomberg Finance LP

Sumber: Bloomberg Finance LP

Paradoks Pasar dan Komoditas Energi-Industrial

Dampak El Niño terhadap pasar komoditas dipenuhi berbagai anomali yang sering kali bertentangan dengan intuisi pelaku pasar yang kurang berpengalaman.

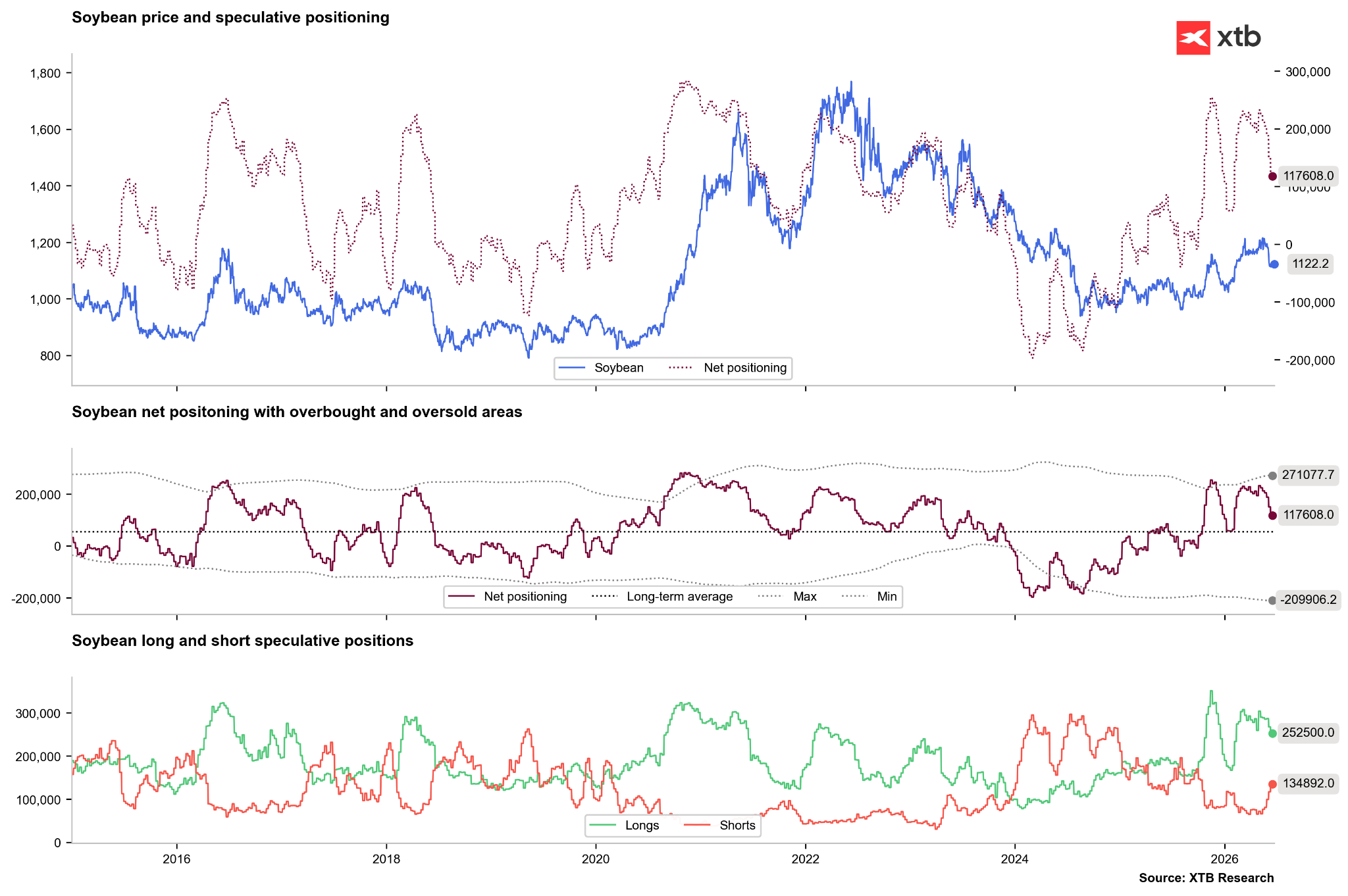

- Kedelai justru diuntungkan oleh curah hujan. Berbeda dengan banyak komoditas pertanian lainnya yang terdampak negatif, kedelai secara historis menjadi salah satu penerima manfaat dari El Niño. Fenomena ini membawa curah hujan melimpah ke wilayah pertanian utama di Amerika Serikat, Argentina, dan Brasil bagian selatan. Secara historis, kondisi tersebut mampu meningkatkan hasil panen sekitar 10–15% di atas tren normal, sehingga menciptakan surplus pasokan global dan memicu penurunan tajam harga kedelai di bursa Chicago.

- Tekanan bearish pada gas alam AS. El Niño umumnya menyebabkan musim dingin yang lebih hangat di wilayah utara Amerika Serikat. Dampaknya, permintaan gas alam untuk kebutuhan pemanas rumah tangga menurun secara signifikan, sehingga memberikan tekanan turun terhadap harga gas alam di pasar AS. Kondisi ini menjadi pengecualian di tengah tren kenaikan harga berbagai komoditas lainnya.

- Krisis pembangkit listrik tenaga air di China. Permintaan listrik China pada 2026 diperkirakan meningkat sekitar 5% YoY, didorong oleh ekspansi pusat data kecerdasan buatan (AI) dan infrastruktur pengisian kendaraan listrik (EV). Namun, kekeringan akibat El Niño menurunkan produksi listrik dari pembangkit tenaga air secara drastis. Akibatnya, pemerintah daerah harus menggantikan pasokan listrik dengan pembangkit berbahan bakar batu bara dan gas. Beijing bahkan telah mengeluarkan instruksi agar pembangkit listrik meningkatkan cadangan batu bara hingga mampu memenuhi setidaknya 20 hari konsumsi, yang pada akhirnya mendorong kenaikan harga batu bara termal.

- Gangguan logistik tembaga di Cile dan Peru. Sebaliknya, wilayah pertambangan tembaga di Amerika Selatan mengalami hujan lebat dan banjir. Kondisi ini merusak infrastruktur transportasi, membanjiri area tambang, mengurangi pasokan listrik tenaga air, serta memicu tanah longsor. Karena Cile dan Peru merupakan dua produsen tembaga terbesar dunia, gangguan pasokan dari kedua negara tersebut menjadi katalis positif yang dapat mendorong kenaikan harga tembaga di London Metal Exchange (LME).

Sumber: Bloomberg Finance LP, XTB

Sumber: Bloomberg Finance LP, XTB

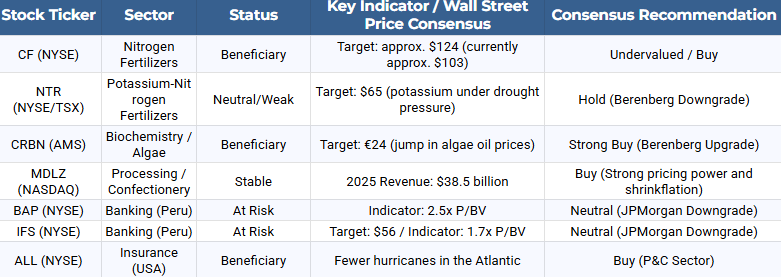

Panduan Emiten: Siapa yang Diuntungkan dan Dirugikan oleh Super El Niño?

Bagi investor saham, Super El Niño dapat menjadi faktor penting dalam menentukan alokasi modal. Berikut adalah sejumlah perusahaan yang berpotensi mencatatkan peningkatan kinerja keuangan, serta emiten yang menghadapi risiko operasional dan finansial akibat fenomena cuaca ekstrem ini.

Sektor Pupuk dan Perlindungan Tanaman

Anomali cuaca serta penurunan hasil panen mendorong petani meningkatkan penggunaan pupuk dan produk perlindungan tanaman guna memaksimalkan hasil dari lahan yang masih produktif. Kondisi ini menjadi katalis positif bagi produsen sarana produksi pertanian.

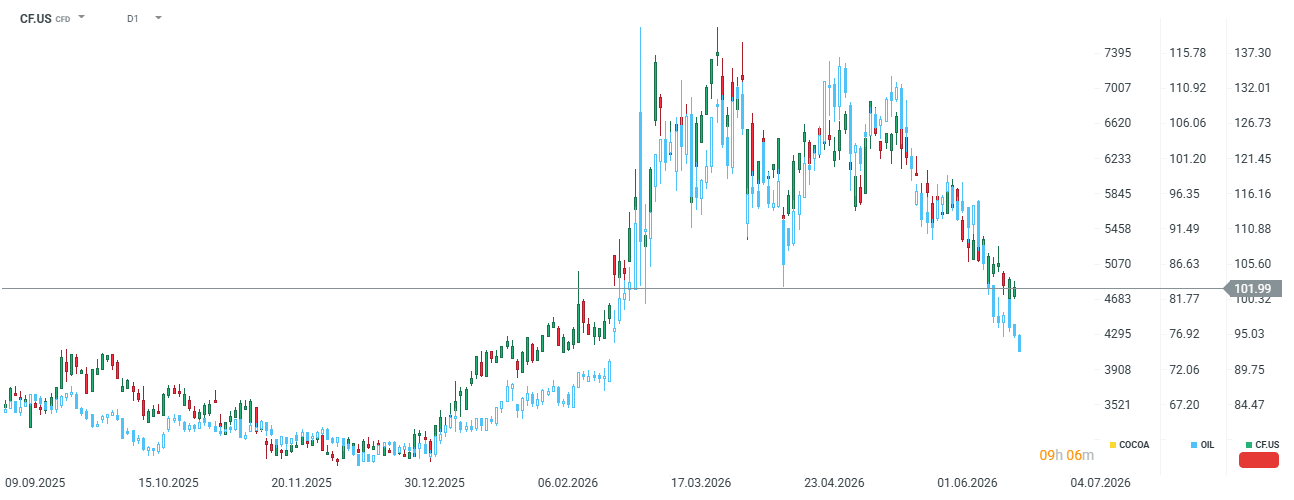

CF Industries Holdings Inc. (CF): Perusahaan ini merupakan salah satu produsen pupuk nitrogen terbesar di dunia. Pada pertengahan 2026, sahamnya diperdagangkan di kisaran USD 102, sekitar 19% di bawah target konsensus analis sebesar USD 124.

CF Industries diuntungkan oleh harga gas alam yang relatif murah di Amerika Serikat—bahan baku utama dalam produksi amonia—sehingga mampu mempertahankan margin EBITDA yang tinggi, sementara banyak pesaing di Eropa menghadapi tekanan akibat biaya energi yang lebih mahal.

Selain itu, prospek jangka panjang perusahaan didukung oleh pengembangan proyek Blue Point senilai USD 3,7 miliar, yang berfokus pada produksi amonia rendah emisi sebagai bagian dari transisi menuju industri pupuk yang lebih berkelanjutan.

Perusahaan ini mencatat kenaikan valuasi yang signifikan selama krisis di Selat Hormuz. Ke depan, harga pupuk berpotensi kembali berada di bawah tekanan kenaikan. Sumber: xStation5

Perusahaan ini mencatat kenaikan valuasi yang signifikan selama krisis di Selat Hormuz. Ke depan, harga pupuk berpotensi kembali berada di bawah tekanan kenaikan. Sumber: xStation5

- Nutrien Ltd. (NTR):

Perusahaan ini memiliki profil risiko yang lebih beragam. Meskipun memiliki eksposur yang kuat terhadap bisnis pupuk nitrogen, kekeringan akibat El Niño berpotensi menunda permintaan petani terhadap pupuk kalium (potash) secara signifikan. Kondisi tersebut mendorong Berenberg menurunkan rekomendasi saham NTR menjadi "Hold" dengan target harga USD 65.

Nutrien tetap menawarkan imbal hasil dividen sekitar 3,4%, namun potensi pertumbuhannya pada 2026 diperkirakan terbatas akibat melemahnya harga potash. Saat ini, saham NTR diperdagangkan di kisaran USD 61.

Sektor Pengolahan Makanan dan Produsen Cokelat

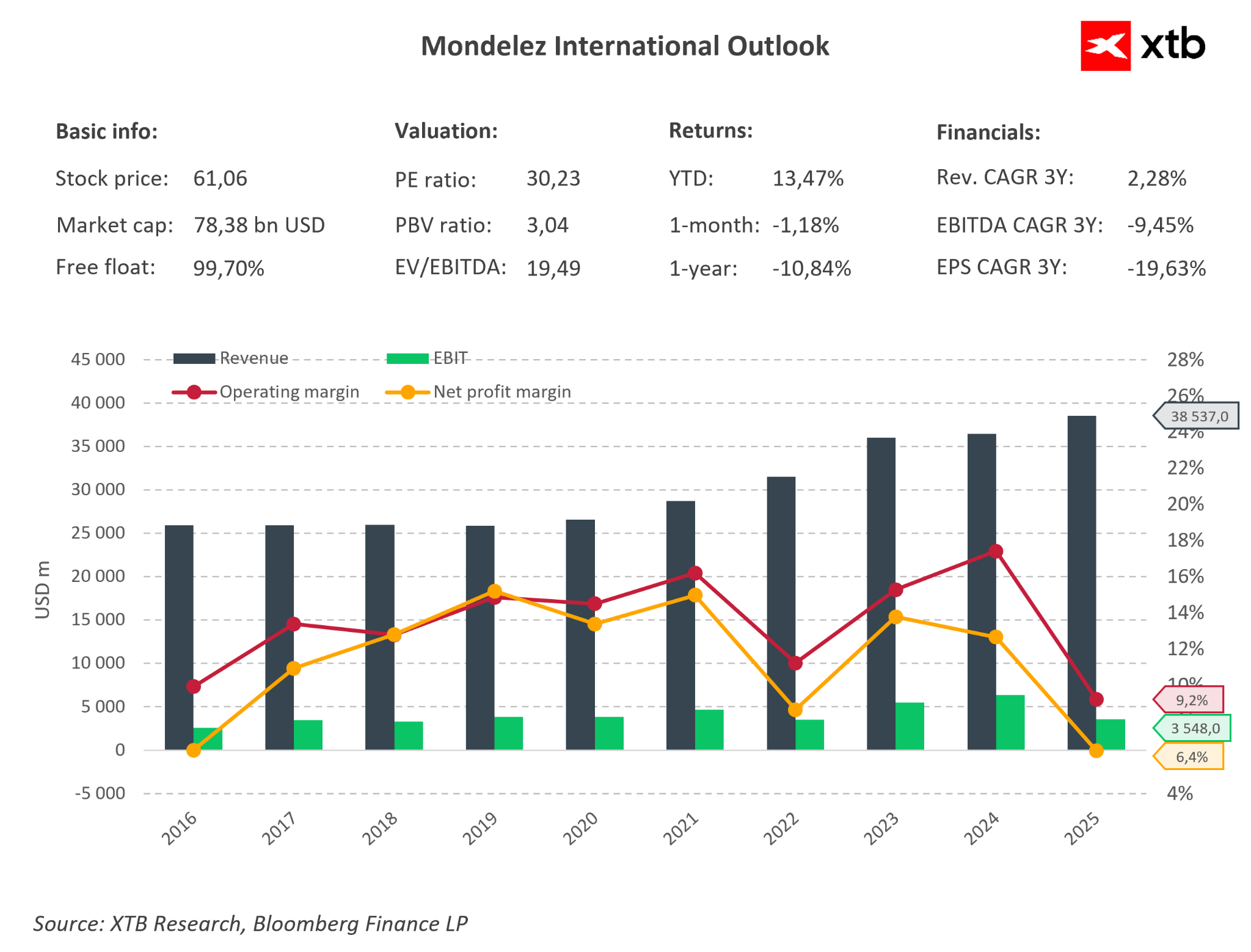

- Mondelēz International Inc. (MDLZ):

Sebagai pemilik merek-merek global seperti Cadbury, Milka, dan Toblerone, Mondelēz merupakan salah satu konsumen kakao dan gula terbesar di dunia. Di tengah krisis bahan baku yang dipicu El Niño, perusahaan menerapkan strategi perlindungan margin yang efektif melalui praktik shrinkflation—mengurangi ukuran atau berat produk tanpa mengubah harga jual—serta mempercepat ekspansi ke segmen produk premium.

CEO Dirk Van de Put berpendapat bahwa konsumen cenderung lebih menerima ukuran produk yang lebih kecil dibandingkan kenaikan harga secara langsung di rak toko. Selain itu, Mondelēz juga menginvestasikan CHF 65 juta untuk memperluas pabrik Toblerone di Bern, Swiss, yang akan dikembangkan sebagai Center of Excellence global.

Strategi tersebut membantu perusahaan mempertahankan profitabilitas yang solid. Pada 2025, pendapatan Mondelēz meningkat 5,8% YoY menjadi USD 38,5 miliar, sementara laba bersih mencapai USD 2,45 miliar.

Meski CFO Luca Zaramella menilai harga kakao mulai menunjukkan tanda-tanda stabilisasi dan normalisasi dari level ekstrem sebelumnya, komoditas tersebut masih berada pada level yang secara struktural tetap tinggi. Oleh karena itu, kemampuan Mondelēz untuk meneruskan kenaikan biaya kepada konsumen (pricing power) akan menjadi faktor utama dalam menjaga margin keuntungan sepanjang musim 2026/2027.

Perusahaan ini saat ini masih membukukan margin yang relatif rendah. Namun, kondisi pasar saat ini membuka peluang besar bagi margin untuk kembali ke level seperti pada 2023. Selain itu, berdasarkan valuasi fundamental yang mengacu pada rata-rata lima tahun terakhir, saham perusahaan terlihat masih berada di bawah nilai wajarnya (undervalued). Saat ini, harga saham juga masih diperdagangkan lebih dari 20% di bawah rekor tertingginya sepanjang masa. Sumber: Bloomberg Finance LP, XTB.

Perusahaan ini saat ini masih membukukan margin yang relatif rendah. Namun, kondisi pasar saat ini membuka peluang besar bagi margin untuk kembali ke level seperti pada 2023. Selain itu, berdasarkan valuasi fundamental yang mengacu pada rata-rata lima tahun terakhir, saham perusahaan terlihat masih berada di bawah nilai wajarnya (undervalued). Saat ini, harga saham juga masih diperdagangkan lebih dari 20% di bawah rekor tertingginya sepanjang masa. Sumber: Bloomberg Finance LP, XTB.

Sektor Asuransi dan Jasa Keuangan

Perubahan pola jet stream akibat fenomena El Niño menciptakan profil risiko yang berbeda bagi sektor keuangan, terutama perusahaan asuransi dan perbankan.

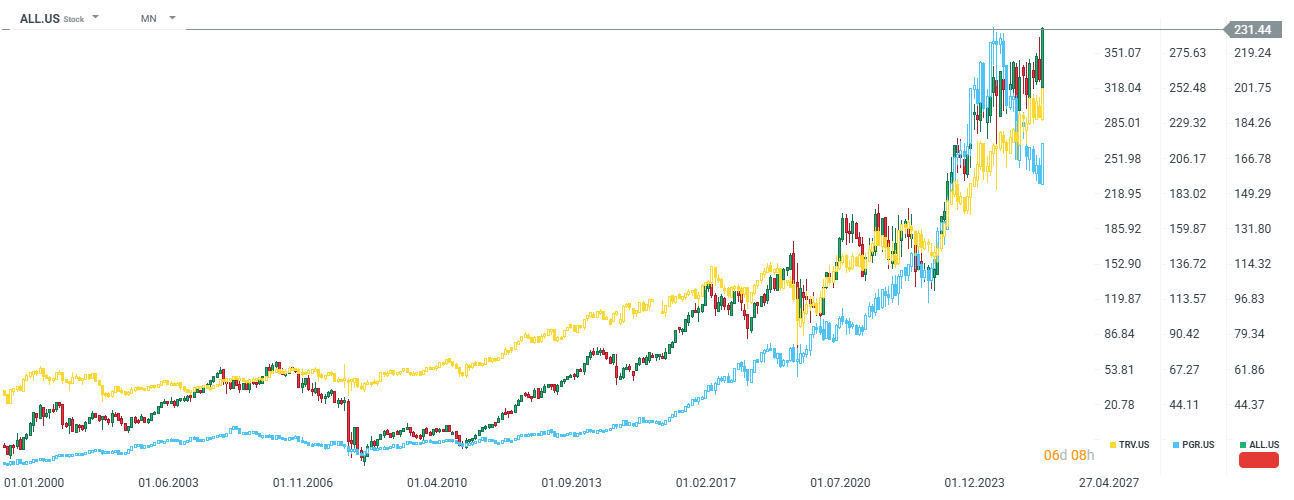

Allstate Corp. (ALL.US), Progressive Corp. (PGR.US): Kedua perusahaan ini berpotensi menjadi penerima manfaat dari El Niño. Fenomena tersebut meningkatkan wind shear di Samudra Atlantik, sehingga menghambat pembentukan badai tropis dan hurricane yang kuat di kawasan pesisir Florida maupun Teluk Meksiko. Menurut proyeksi NOAA, jumlah badai tropis bernama pada musim 2026 diperkirakan hanya 8–14 badai, lebih rendah dibandingkan rata-rata historis sekitar 14 badai.

Jumlah hurricane yang lebih sedikit berpotensi menekan biaya klaim bagi perusahaan asuransi properti di Amerika Serikat. Namun demikian, ketidakpastian akibat perubahan iklim tetap menjadi faktor risiko, mengingat cuaca ekstrem dapat memicu bencana lokal lainnya di wilayah berbeda.

Allstate saat ini diperdagangkan di dekat level tertinggi historisnya, sementara Progressive Corp. dinilai masih relatif undervalued dibandingkan rata-rata valuasi sektor. Sumber: xStation5

Allstate saat ini diperdagangkan di dekat level tertinggi historisnya, sementara Progressive Corp. dinilai masih relatif undervalued dibandingkan rata-rata valuasi sektor. Sumber: xStation5

Ringkasan dan Kesimpulan bagi Investor Komoditas dan Saham

Fenomena Super El Niño yang diperkirakan terjadi pada pergantian 2026–2027 sebaiknya tidak dipandang sebagai sinyal untuk membeli seluruh komoditas pertanian secara spekulatif. Strategi investasi yang efektif memerlukan pemahaman terhadap asimetri dampak iklim serta berbagai faktor struktural yang saling berinteraksi di setiap pasar.

Dasar dari strategi tersebut adalah beralih dari penggunaan ONI (Oceanic Niño Index) ke RONI (Relative Oceanic Niño Index), yang telah menghilangkan pengaruh tren pemanasan global sehingga dinilai lebih akurat dalam mengukur kekuatan siklus El Niño.

Investor sebaiknya berhati-hati terhadap eksposur pada kedelai dan gas alam Amerika Serikat—atau bahkan mempertimbangkan peluang posisi jual—karena kedua komoditas ini secara historis justru cenderung menjadi penerima manfaat El Niño dan memiliki kecenderungan bergerak dalam tren penurunan harga.

Sebaliknya, potensi pertumbuhan terbesar diperkirakan berada pada kelompok soft commodities, khususnya kopi Robusta (yang pada akhirnya juga memengaruhi harga Arabika) serta kakao. El Niño berpotensi memperburuk keseimbangan pasokan dan permintaan yang sudah ketat. Meski demikian, investor juga perlu memperhatikan bahwa fenomena ini tidak memperhitungkan sisi permintaan, yang cenderung melemah setelah harga komoditas mencapai level historis yang sangat tinggi.

Di pasar saham, strategi yang lebih optimal adalah mengalokasikan modal ke perusahaan dengan hambatan masuk (barrier to entry) yang tinggi serta memiliki eksposur operasional langsung terhadap dampak kekeringan, terutama CF Industries Holdings (CF.US) sebagai produsen pupuk nitrogen terkemuka di Amerika Serikat.

Di sisi lain, prospek investasi pada emiten asal Peru maupun perusahaan yang memiliki eksposur besar terhadap pupuk potash dinilai relatif kurang menarik di tengah meningkatnya risiko yang dipicu oleh fenomena El Niño.

Market Wrap: NFP Jadi Kunci saat Minyak Kembali Melonjak

Market Wrap: Hormuz Belum Dibuka, Pasar Tetap Bertaruh Damai

Daily Summary: Nasdaq Naik 3%, AMD Hadapi Ujian Besar

US Open: S&P 500 Cetak Rekor, Chip Mulai Rebound

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.