- Pasar diperkirakan akan melonjak seiring harapan penutupan pemerintah

- Pendanaan pemerintah AS ditunda hingga Januari

- Apakah musim November akan berpengaruh pada 2025?

- Perusahaan teknologi besar menjadi sorotan

- Laporan laba perusahaan AS terkuat dalam 4 tahun

- Bantuan Presiden Trump dapat memicu kekhawatiran inflasi

- Pasar diperkirakan akan melonjak seiring harapan penutupan pemerintah

- Pendanaan pemerintah AS ditunda hingga Januari

- Apakah musim November akan berpengaruh pada 2025?

- Perusahaan teknologi besar menjadi sorotan

- Laporan laba perusahaan AS terkuat dalam 4 tahun

- Bantuan Presiden Trump dapat memicu kekhawatiran inflasi

Sentimen risiko meningkat setelah kabar bahwa delapan anggota Demokrat bergabung dengan Partai Republik dalam pemungutan suara prosedural untuk mengakhiri shutdown pemerintahan AS yang telah berlangsung selama 40 hari — rekor terpanjang dalam sejarah.

Pasar Siap Menguat Berkat Harapan Akhir Shutdown

Masih ada beberapa tahap sebelum 1,4 juta pegawai federal kembali bekerja, tetapi langkah awal ini disambut positif oleh pasar keuangan. Saham Asia menguat, sementara futures juga naik: Eurostoxx 50 diperkirakan dibuka 1,4% lebih tinggi, dan S&P 500 futures naik 0,8%, berpotensi memangkas penurunan minggu lalu. Harga emas melonjak $70 per ons, minyak naik sekitar 1%, dan indeks dolar AS melemah seiring investor keluar dari aset aman seperti dolar dan obligasi pemerintah.

Pendanaan Pemerintah AS Diperpanjang Hingga Januari

RUU yang disetujui Senat AS masih harus lolos di House of Representatives dan ditandatangani Presiden. Namun, rancangan ini hanya memperpanjang pendanaan hingga akhir Januari 2026, sehingga kemungkinan shutdown berikutnya tetap terbuka. Sebagian besar Demokrat menolak RUU ini, dan bisa menggunakan shutdown selanjutnya untuk mendorong pendanaan kesehatan. Untuk saat ini, langkah ini menjadi kemenangan moderat, namun ketegangan baru bisa muncul di awal tahun depan.

Apakah Pola Musiman November Akan Berlaku Tahun Ini?

Secara historis, November adalah bulan kuat bagi aset berisiko, tetapi tahun 2025 dimulai lemah. Setelah reli kuat di Oktober — yang biasanya justru bulan negatif bagi saham — tahun ini menunjukkan pola yang berbeda.

Nasdaq mencatat kinerja mingguan terlemah sejak September, sementara S&P 500 terburuk sejak Agustus. Harga emas turun tipis, VIX naik, minyak turun 2%, dan imbal hasil obligasi global hanya naik sedikit.

Fokus: Sektor Teknologi dan Arah Pasar

Pekan lalu, tekanan terbesar datang dari sektor teknologi besar. Saham-saham seperti Super Micro Computer dan emiten kripto anjlok, sementara sektor semikonduktor turun 6%, dipimpin oleh Nvidia (-8%).

Namun, ada tanda-tanda stabilisasi menjelang akhir pekan: Palantir sempat turun 10% minggu lalu, tetapi naik 1,6% pada Jumat.

Berita potensi akhir shutdown “menyalakan kembali” selera risiko. Indeks Dow Jones Transportation bahkan naik 2% pekan lalu, menandakan prospek pertumbuhan global membaik. Saham UPS juga pulih setelah anjlok akibat kecelakaan penerbangan, karena potensi kenaikan tarif kargo dapat mendukung margin perusahaan.

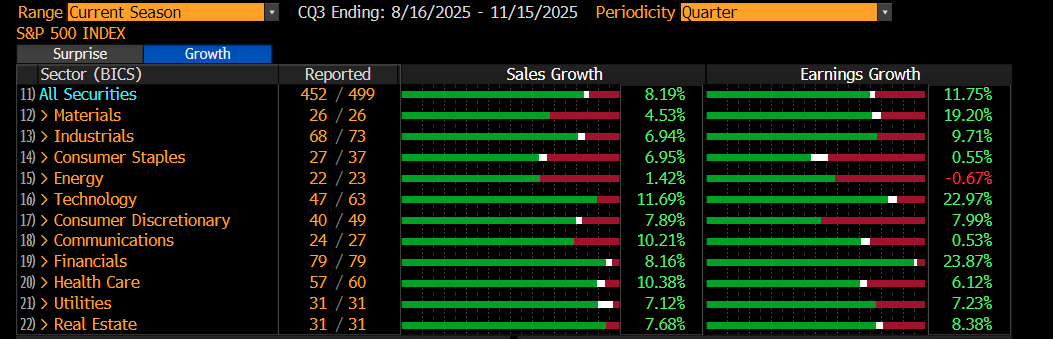

Earnings AS Tumbuh Tercepat dalam 4 Tahun

Laporan laba AS menunjukkan pertumbuhan tercepat dalam 4 tahun, menepis kekhawatiran dampak negatif tarif dagang. Pertumbuhan median laba di pasar saham AS mencapai 11% pada Q3, naik dari 6% di Q2. Semua sektor mencatat pertumbuhan penjualan positif, dan hampir semua mencatat kenaikan laba.

Chart 1: Pertumbuhan Penjualan dan Laba S&P 500 per Sektor (Q3)

Sumber: XTB and Bloomberg

Laporan Nvidia pada 19 November bisa menjadi katalis utama bagi saham teknologi setelah tekanan valuasi minggu lalu.

Kebijakan Trump Bisa Picu Kekhawatiran Inflasi

Akhir pekan lalu, Presiden Trump mengumumkan rencana memberi warga AS cek $2.000 dari hasil tarif impor sejak April. Namun, Menteri Keuangan mengindikasikan bahwa insentif tersebut mungkin diberikan dalam bentuk pemotongan pajak, bukan uang tunai — yang bisa memicu kekhawatiran inflasi ke depan.

Meski belum mempengaruhi pasar hari ini, isu ini bisa menjadi topik penting dalam rapat The Fed bulan depan.

Di Inggris, sebagian besar tajuk berita akhir pekan didominasi oleh pembahasan Anggaran Negara yang akan datang. Meskipun hal ini penting bagi pasar keuangan, namun bukan faktor utama penggerak pasar saat ini. Imbal hasil obligasi pemerintah Inggris (Gilt) naik tipis minggu lalu, FTSE 100 bergerak sejalan dengan tren global, dan pound sterling berhasil memangkas sebagian kerugian sebelumnya serta menemukan dukungan kuat di sekitar level $1.30.

Data Ekonomi Inggris yang Akan Dirilis Pekan Ini:

1. Pasar tenaga kerja Inggris

Data ini berpotensi memperkuat alasan bagi Bank of England (BoE) untuk memangkas suku bunga pada bulan Desember, karena tingkat pengangguran diperkirakan naik ke 4,9%, tertinggi sejak 2021. Jika analis benar bahwa tingkat pengangguran meningkat dalam tiga bulan hingga September, maka ini berarti pengangguran telah naik 0,7% sejak Partai Buruh berkuasa, yang dapat meningkatkan tekanan terhadap Kanselir Keuangan menjelang pengumuman Anggaran.

Laporan tenaga kerja juga diperkirakan menunjukkan perlambatan tajam dalam pertumbuhan upah sektor swasta. Laju pertumbuhan tahunan diperkirakan turun menjadi 4,2% dari sebelumnya 4,4%, level terendah sejak akhir 2021.

Secara keseluruhan, data tenaga kerja ini berpotensi meningkatkan ekspektasi pemangkasan suku bunga BoE pada Desember, yang saat ini berada di 71%. Jika laporan pasar tenaga kerja pada Selasa menunjukkan pelemahan lebih lanjut, peluang tersebut bisa meningkat dan membebani nilai pound, meski pekan lalu sempat pulih terhadap dolar AS. GBP/USD sendiri masih berada di bawah rata-rata pergerakan 200 hari (200-day SMA).

2. GDP Inggris

Ekonomi Inggris diperkirakan tumbuh 0,2% pada Q3, menandakan perlambatan setelah awal tahun yang kuat. Saat ini, ada beberapa faktor yang menekan pertumbuhan ekonomi Inggris, termasuk ketidakpastian perdagangan global, melemahnya pasar tenaga kerja domestik, dan kekhawatiran kenaikan pajak dalam rancangan anggaran yang mulai menggerus kepercayaan pelaku usaha.

Jika data GDP sesuai dengan ekspektasi, fokus pasar kemungkinan akan bergeser ke tahun 2026, ketika belanja rumah tangga diperkirakan mulai normal kembali dan pertumbuhan ekonomi bisa mendekati tren 0,3% QoQ. Dengan demikian, jika data GDP yang akan dirilis Kamis tidak mengejutkan secara negatif, pound sterling kemungkinan akan melanjutkan pemulihan terhadap dolar AS.

3. Indeks Harga Konsumen AS

Pasar keuangan sangat menantikan data ekonomi terbaru dari AS, setelah laporan sentimen konsumen University of Michigan menunjukkan penurunan ke level terendah sejak Juni 2022. Sebaliknya, ekspektasi inflasi 1 tahun justru naik menjadi 4,7%. Pertanyaannya kini: apakah konsumen terlalu pesimis terhadap prospek inflasi? Sayangnya, jawabannya tidak akan diketahui minggu ini, karena dampak penutupan pemerintahan AS (government shutdown) bisa menunda publikasi data ekonomi selama beberapa bulan ke depan. Artinya, data CPI (inflasi) untuk Oktober kemungkinan besar tidak akan dirilis minggu ini.

Bahkan jika shutdown segera berakhir, waktu yang tersisa tidak cukup untuk mengumpulkan data inflasi September dan Oktober secara lengkap.

Namun, sejumlah analis memperkirakan bahwa tekanan inflasi di AS mulai mereda.

Secara rata-rata, mereka memperkirakan laju inflasi bulan lalu stabil, menunjukkan bahwa dampak tarif impor terhadap CPI tidak terlalu signifikan.

Terdapat pula perbedaan mencolok dalam laju kenaikan harga, di mana harga barang meningkat lebih cepat daripada harga jasa, sebagian akibat penurunan tarif penerbangan dan harga hotel dalam beberapa pekan terakhir.

Apakah Guncangan Inflasi 2022 Terulang?

Daily Summary: Dow Menguat, Saham Chip Masih Tertekan

Minyak Turun saat Diplomasi Kembali Muncul

US OPEN: Nasdaq Tertekan, Rotasi Pasar Menguat

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.