- Reli pasar saham global terus berlanjut

- Data China mengecewakan dan menunjuk ke perlambatan ekonomi yang lebih luas

- Penurunan peringkat Prancis bisa menekan pasar obligasi dan euro

- Seberapa rendah Fed akan memangkas suku bunga?

- BOE: QT jadi sorotan sementara suku bunga diperkirakan tetap

Minggu lalu kembali positif untuk aset berisiko, dengan indeks di seluruh dunia membukukan kenaikan. Jepang memimpin, Nikkei naik 4%, dan Hang Seng menguat 3,8%. S&P 500 mencatat rekor baru berulang kali meski ditutup sedikit melemah pada Jumat, sementara Nasdaq naik 2% didorong reli spektakuler 25% dari Oracle. Tesla melonjak 12% meski Elon Musk menerima penghargaan saham senilai $1 triliun — terbesar dalam sejarah korporasi — yang hanya bisa diraih jika target “mustahil” tercapai.

Pemenang lain pekan lalu termasuk Anglo American di Inggris, yang naik 12% setelah mengumumkan akuisisi Teck Resources untuk menciptakan raksasa tembaga global. Saham pertahanan seperti BAE Systems, Babcock, dan Rolls Royce juga naik tajam setelah berita drone Rusia memasuki wilayah udara Polandia. Akhir pekan, laporan menyebutkan drone Rusia juga masuk ke Rumania — anggota NATO lain — yang bisa menjaga permintaan saham pertahanan tetap tinggi pekan ini.

Data lemah China tak hentikan selera risiko

Selera risiko tetap kuat, meski ada gejolak politik di Prancis dan Jepang, risiko geopolitik, serta tanda perlambatan ekonomi terbesar kedua dunia. Data China Agustus meleset dari ekspektasi: penjualan ritel melemah, produksi industri tumbuh lebih lambat, tingkat pengangguran naik, dan penjualan properti turun. Namun, investor menilai ini justru bisa mendorong pemerintah China menambah stimulus — sentimen positif untuk aset berisiko.

Penurunan peringkat Prancis bisa tekan euro

Berita besar Jumat lalu datang dari Fitch yang menurunkan peringkat kredit Prancis satu tingkat ke A+ dengan outlook stabil. Obligasi 10 tahun Prancis menjadi yang terburuk di Eropa pekan lalu, melanjutkan tren underperformance 3 bulan terakhir. Futures obligasi Prancis juga turun Senin ini, menandakan yield bisa naik lebih lanjut. Euro dibuka lebih rendah, menjadi mata uang terlemah ketiga di G10 FX.

Kini peringkat kredit Prancis bahkan lebih rendah dari Apple (AA+) dan LVMH (AA-), sejajar dengan Barclays. Masalah utama: Prancis harus menarik pembeli obligasi untuk membiayai defisit fiskal yang besar. Namun, dengan banyaknya alternatif menarik di pasar korporasi, yield Prancis berpotensi terus naik hingga ada rencana kredibel memangkas defisit.

Minggu ini padat event risiko: rapat Fed Rabu, disusul BOE dan Norges Bank Kamis. Hasil rapat Fed akan jadi penentu arah pasar. Presiden Trump juga melakukan kunjungan kenegaraan ke Inggris bersama para bos teknologi, termasuk Jensen Huang (Nvidia). Janji investasi di sektor teknologi Inggris bisa mengangkat prospek ekonomi UK di tengah bayang-bayang anggaran.

Tanda-tanda rapuh terlihat pada euro — salah satu mata uang G10 terlemah pekan lalu — sementara dolar AS dan pound berada di posisi menengah. Berikut dua event utama pekan ini:

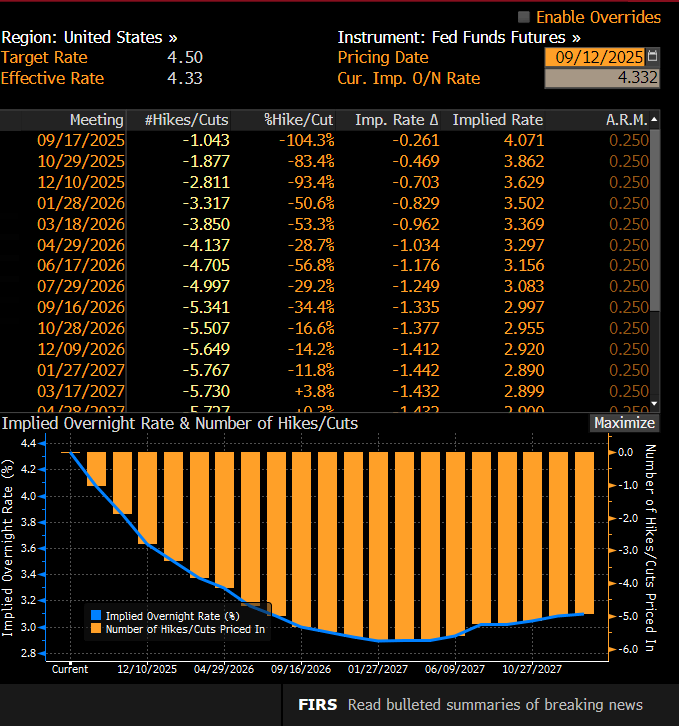

1. Federal Reserve: seberapa jauh suku bunga bisa turun?

Federal Reserve akan mengumumkan keputusan kebijakan terbarunya pada Rabu, 17 September, diikuti konferensi pers oleh Jerome Powell. Pemangkasan 25 basis poin sudah sepenuhnya diperhitungkan oleh pasar Federal Funds Futures, namun ada kemungkinan kecil pemangkasan 50 bps, saat ini hanya 4%. Kami memperkirakan pemangkasan 25 bps pada pertemuan ini, namun pasar akan mencari sinyal mengenai langkah Fed berikutnya. Saat ini, hampir enam kali pemangkasan sudah diperkirakan hingga Januari 2027. Dalam beberapa bulan terakhir, ekspektasi pemangkasan suku bunga Fed mengalami penyesuaian besar akibat pelemahan pasar tenaga kerja dan tekanan besar dari Gedung Putih untuk memangkas suku bunga. Pertanyaannya sekarang, apakah pasar sudah terlalu jauh, dan apakah Fed akan menolak narasi pemangkasan agresif karena inflasi yang masih jauh di atas target?

Pertemuan minggu ini juga akan disertai rilis proyeksi staf Fed terbaru untuk PDB, CPI, dan tingkat pengangguran. “Dot Plot” Fed juga akan dirilis. Dot Plot ini akan diperhatikan dengan seksama untuk melihat apakah Fed setuju dengan asumsi pasar atau akan mengambil pendekatan yang lebih hati-hati terhadap pelonggaran kebijakan.

Saham bisa volatil saat pertemuan Fed

Nasdaq ditutup pada rekor tertinggi pekan lalu, dan S&P 500 juga mencatat kenaikan sehat, seiring melonjaknya antusiasme investor terhadap aset berisiko dengan ekspektasi pemangkasan suku bunga besar. Hal ini membuat harga obligasi Treasury melonjak, imbal hasil Treasury 2 tahun turun hampir 40 bps dalam 3 bulan terakhir (imbal hasil bergerak berlawanan arah dengan harga). Dampaknya besar juga pada saham, di mana pasar saham AS kini mengungguli kenaikan YTD beberapa indeks Eropa termasuk Eurostoxx dan CAC.

Ketidakpastian terkait arah kebijakan Fed ke depan membuat sebagian trader bersiap menghadapi volatilitas pada keputusan Fed Rabu nanti, dengan pasar opsi memperkirakan pergerakan 1% ke dua arah — salah satu pergerakan harian terbesar dalam beberapa pekan.

Risikonya adalah setelah reli besar, dengan S&P 500 naik 10% dalam 3 bulan terakhir, pasar bisa “jual fakta” saat keputusan Fed diumumkan. Jika lebih banyak pemangkasan disinyalkan untuk awal tahun depan, investor mungkin kembali membeli saat koreksi, tetapi jika prospeknya kurang jelas, bisa terjadi koreksi lebih panjang pada aset berisiko. Fed yang kurang dovish bisa menguatkan dolar — yang tahun ini menjadi mata uang dengan performa terburuk di G10. Secara keseluruhan, banyak yang dipertaruhkan pada pertemuan ini: pasar mengharapkan Fed menuruti tekanan Donald Trump dan melonggarkan kebijakan berlebihan. Namun, jika Fed menolak dan menegaskan independensinya, hal itu bisa dilihat sebagai langkah hawkish dengan konsekuensi besar bagi pasar keuangan.

Chart 1: Ekspektasi pemangkasan suku bunga Fed, berdasarkan Federal Funds Futures

Sumber: XTB dan Bloomberg

2. Bank of England: jeda QT dalam agenda

BOE diperkirakan tidak akan memangkas suku bunga pada pertemuan minggu ini, dan kita harus menunggu hingga November untuk mendapatkan proyeksi terbaru pertumbuhan dan inflasi, yang akan keluar 3 minggu sebelum anggaran Inggris yang ditakuti. Namun, fokus bukan pada apa yang dilakukan BOE saat ini, melainkan ada dua hal yang patut diperhatikan dari pertemuan minggu ini.

Pertama, ada kekhawatiran bahwa inflasi yang tetap tinggi, sebagian akibat kenaikan gaji sektor publik, akan membatasi kemampuan BOE memangkas suku bunga lebih jauh, dan bahwa 4% bisa jadi menjadi tingkat netral baru bagi Inggris. Pertemuan ini bisa memberi konfirmasi apakah pandangan ini benar. Kedua, ada desakan agar BOE memperlambat laju quantitative tightening (QT), yaitu penjualan obligasi dari neracanya, karena hal ini menambah tekanan pada imbal hasil obligasi Inggris dan membuat biaya pinjaman pemerintah melonjak.

Jika di AS ada tekanan politik langsung pada Fed untuk memangkas suku bunga, di Inggris tekanannya lebih halus. Biaya pinjaman jangka panjang Inggris kini berada di level tertinggi dalam hampir 30 tahun, dan bahkan BOE sendiri mengakui program QT menambah tekanan. Beberapa mantan pejabat MPC mendesak BOE memperlambat atau mengurangi penjualan obligasi, menurut The Guardian.

BOE bisa mengumumkan program QT dikurangi menjadi £70 miliar untuk tahun depan — lebih rendah dari perkiraan sebelumnya, namun tetap membutuhkan penjualan obligasi besar yang bisa menambah tekanan pada imbal hasil. Maka, pengurangan lebih tajam, atau penghentian penjualan obligasi aktif, akan memberi efek terbesar untuk menekan imbal hasil jangka panjang Inggris.

Namun, menahan obligasi juga bisa bermasalah bagi BOE. Mereka akan mendapat bunga lebih sedikit dari portofolio Gilt yang mereka miliki dibandingkan bunga yang mereka bayarkan kepada bank yang menaruh cadangan di BOE. Ini karena obligasi yang dimiliki BOE umumnya memiliki imbal hasil rendah, karena mayoritas dibeli saat suku bunga sangat rendah antara 2009–2021. Hal ini bisa membuka kemungkinan Kanselir Rachel Reeves mengenakan pajak pada keuntungan bank di anggaran tahun ini — sesuatu yang kabarnya memang ia condong lakukan. Maka, saham perbankan bisa jadi sorotan pasca pertemuan minggu ini.

Minggu ini juga sibuk bagi Inggris, dengan kunjungan kenegaraan Presiden Trump serta rilis data pasar tenaga kerja dan laporan inflasi terbaru. Jumlah karyawan bergaji bisa kembali turun di Agustus, sementara inflasi diperkirakan tetap tinggi. CPI utama diperkirakan naik 0.3%, didorong kenaikan harga energi, sementara tingkat inti diperkirakan turun sedikit ke 3.7% dari 3.8%, dan inflasi harga jasa turun tipis ke 4.8% dari 5% di Juli. Angka ini masih terlalu tinggi untuk pemangkasan suku bunga bagi sebagian besar anggota MPC. Jadi, data ekonomi Inggris kemungkinan tidak mendukung mereka yang berharap pemangkasan suku bunga segera.

Arus Dana ETF Tembus Rekor Baru

Micron Hadapi Persaingan Ketat di Pasar DRAM

US Open: Wall Street Rebound Jelang The Fed dan Mag7

Kalender Ekonomi: Bursa Global Rebound, Minyak Turun Tajam

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.