- AI Dominance: Segmen HPC/AI kini menyumbang 60% pendapatan TSMC, menjadikannya pusat rantai pasok AI global.

- High Expectations: Konsensus perkirakan pendapatan rekor dengan pertumbuhan 36% YoY; TSMC historisnya mengalahkan ekspektasi sekitar 6%.

- Production Bottleneck: Kapasitas CoWoS tetap jadi kendala utama hingga 2025.

- Geopolitical Focus: Komentar soal tarif AS–Tiongkok akan jadi perhatian utama dalam earnings call.

- AI Dominance: Segmen HPC/AI kini menyumbang 60% pendapatan TSMC, menjadikannya pusat rantai pasok AI global.

- High Expectations: Konsensus perkirakan pendapatan rekor dengan pertumbuhan 36% YoY; TSMC historisnya mengalahkan ekspektasi sekitar 6%.

- Production Bottleneck: Kapasitas CoWoS tetap jadi kendala utama hingga 2025.

- Geopolitical Focus: Komentar soal tarif AS–Tiongkok akan jadi perhatian utama dalam earnings call.

Raksasa semikonduktor asal Taiwan, TSMC, akan merilis hasil kuartal ketiga 2025 pada Kamis, 16 Oktober, sebelum pembukaan pasar Eropa. Pengumuman ini datang di tengah lonjakan minat terhadap kecerdasan buatan (AI) yang menimbulkan spekulasi tentang potensi gelembung harga aset.

Hasil TSMC akan krusial, bukan hanya bagi perusahaan itu sendiri, tetapi juga bagi seluruh ekosistem AI, terutama karena Nvidia menjadi salah satu klien utamanya.

Ekspektasi Pasar: Kuartal Rekor di Depan Mata

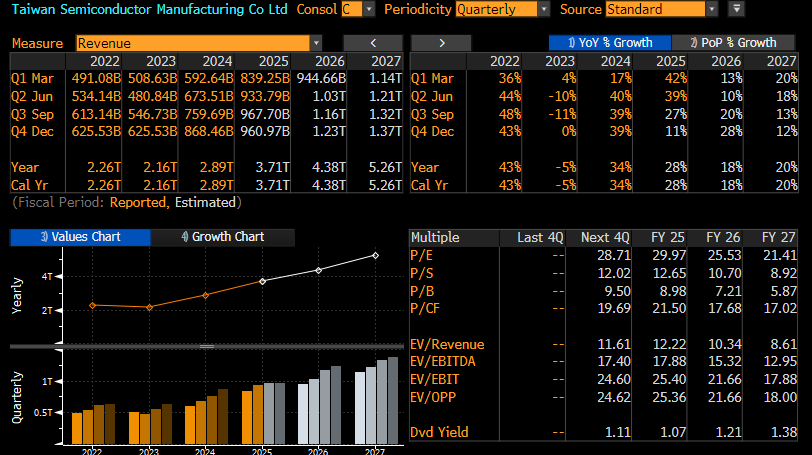

Konsensus Bloomberg untuk Q3 2025:

- Laba Bersih: NT$406.67 miliar ($13.39 miliar) → naik 25% YoY

- Pendapatan: NT$968.44 miliar ($31.89 miliar) → naik 36% YoY

- Margin Kotor: 57.2%

- Laba Operasional: NT$459,12 miliar ($15,12 miliar)

- Margin Operasional: 47.3%

Q4 2025 - Perkiraan Analis:

- Pendapatan: $31.3 miliar

- Margin Kotor: 57.1%

- Margin Operasional: 46.9%

Data September 2025:

- Pendapatan: NT$330.98 miliar ($10.9 miliar), jauh di atas ekspektasi NT$302 miliar.

- Total pendapatan Q3: NT$989.92 miliar ($32.6 miliar), mendekati batas atas panduan perusahaan.

Panduan Q2 2025:

-

Pendapatan Q3: $31.8–$33.0 miliar (midpoint $32.4 miliar)

-

Gross Margin: 56.5%

-

Operating Margin: 46.5%

Additional Metrics:

- Full-Year 2025 Revenue Growth: 32−34%

- Historical Earnings Surprise: an average of +6% above expectations over the last four quarters

- Expected Share Movement Post-Earnings: ±5.88% according to implied volatility from the options market

- Price Changes in Recent Months:

- TSMC Share Price Growth Year-to-Date (YTD): +53%

- Growth Since September (Post-AI Deals): +25%

- Growth Since March 2025: +67% vs. +15% for the S&P 500

Perusahaan diperkirakan akan melaporkan pendapatan sebesar sekitar NT$978 miliar, diikuti dengan perkiraan yang menunjukkan pertumbuhan pendapatan kuartal ke kuartal yang stagnan pada dua kuartal berikutnya. Namun, proyeksi untuk kuartal ketiga 2026 dan seterusnya menunjukkan bahwa TSMC akan kembali mengalami pertumbuhan yang kuat, didorong oleh pesanan yang kuat dari perusahaan-perusahaan terkemuka di sektor kecerdasan buatan (AI). Sumber: Bloomberg Finance LP

Pendorong Kinerja Utama

Dominasi AI dan HPC

Segmen High-Performance Computing (HPC) — terutama chip AI — kini menyumbang 60% pendapatan TSMC. Permintaan untuk node produksi lanjutan (3nm, 5nm, 7nm) masih “tak terbendung,” menurut analis semikonduktor. Klien utama termasuk Nvidia, AMD, Apple, dan operator data center seperti Google, Microsoft, dan Amazon.

Menurut Bloomberg Intelligence, momentum permintaan ini akan berlanjut hingga Q4, dengan pesanan kuat untuk chip Apple A19 dan arsitektur Nvidia Blackwell yang mampu menutupi efek musiman dan hambatan tarif.

Risiko dan Ketidakpastian

Ketegangan Geopolitik dan Tarif

Sorotan utama earnings call akan tertuju pada komentar mengenai perang dagang AS–Tiongkok dan dampak tarif terhadap rantai pasok global. Presiden Trump telah menetapkan tarif 100% untuk chip semikonduktor, namun TSMC mendapat pengecualian berkat investasi pabrik senilai $165 miliar di Arizona.

Meski demikian, Taiwan masih menghadapi tarif sementara 20% di sektor lain, dan negosiasi dagang masih berlangsung. Investor akan menunggu sinyal bagaimana TSMC memastikan pasokan material jika ketegangan meningkat.

Bottleneck Produksi CoWoS

Kendala kritis yang masih ada adalah kapasitas produksi untuk teknologi CoWoS (Chip-on-Wafer-on-Substrate), yang sangat penting untuk produksi chip AI. TSMC secara agresif memperluas kapasitas ini dari 13.000 wafer per bulan pada akhir 2023 menjadi 70.000−80.000 pada akhir 2025, dengan target lebih dari 100.000 pada 2026. CEO C.C. Wei mengakui bahwa ketegangan pasokan akan berlanjut “selama 2025” dan berharap akan mereda pada 2026.

Masalah ini sangat mendesak karena arsitektur baru seperti Nvidia Blackwell membutuhkan ruang reticle 3,3 kali lipat dibandingkan generasi sebelumnya, dan arsitektur Rubin yang akan datang diperkirakan membutuhkan 4,0 kali lipat — secara eksponensial meningkatkan permintaan kapasitas CoWoS.

Packaging merujuk pada teknologi pengemasan chip canggih perusahaan, seperti CoWoS dan SoIC (System-on-Integrated-Chips), yang menggabungkan beberapa chip ke dalam satu paket untuk meningkatkan kinerja dan mengurangi konsumsi energi, hal yang krusial untuk prosesor AI dan HPC. TSMC sedang membangun pusat pengemasan chip baru, misalnya di Amerika Serikat, untuk memenuhi permintaan yang meningkat, meskipun awalnya harus mengirimkan beberapa chip dari pabrik di AS kembali ke Taiwan untuk pengemasan akhir. Pada tahun 2025, TSMC berencana membuka lini produksi CoWoS baru dan bermitra dengan Amkor di Amerika Serikat untuk memperluas kemampuannya.

Skenario Reaksi Pasar

Skenario Positif: Lanjutan Tren Bull AI

- TSMC: Jika TSMC kembali mengalahkan ekspektasi (seperti empat kuartal terakhir, rata-rata +6%) dan menaikkan panduan Q4, saham berpotensi lanjut naik. Analis Susquehanna baru-baru ini menaikkan target harga dari $300 menjadi $400, dengan asumsi kinerja kuat berlanjut.

- Nvidia: Sebagai penerima manfaat terbesar dari kinerja kuat TSMC, Nvidia kemungkinan akan diuntungkan oleh konfirmasi bahwa produksi chip Blackwell berjalan sesuai rencana. Korelasi antara TSMC dan NVDA mencapai hampir 60%, menunjukkan ketergantungan moderat. Hasil positif TSMC dan panduan yang mengonfirmasi permintaan chip AI yang kuat pada kuartal keempat dan 2026 seharusnya memperkuat narasi tentang berlanjutnya siklus super AI. Saham Nvidia telah naik 25% sejak awal September berkat kontrak infrastruktur AI senilai miliaran dolar.

- Sektor lebih luas: AMD, Broadcom, Micron, dan pembuat peralatan seperti ASML & ASM International bisa turut menguat.

Skenario Negatif: Koreksi Pasar

Jika hasil mengecewakan atau panduan berhati-hati, pasar bisa terkoreksi akibat:

-

Ketidakpastian tarif & ekspor

-

Kapasitas CoWoS yang belum mencukupi

-

Permintaan iPhone yang lemah (18% pendapatan)

-

Tanda perlambatan investasi AI

Bagaimana Saham Mungkin Bereaksi:

- TSMC: Koreksi dari level saat ini ($303) mungkin terjadi, terutama mengingat kenaikan 53% year-to-date (YTD). Rasio P/E forward sebesar ∼30 tidaklah rendah, meskipun hal ini dibenarkan oleh pertumbuhan laba sebesar 40%. Setelah kenaikan yang kuat seperti ini, koreksi tidak dapat dikesampingkan. Perlu dicatat, saham ini mengalami koreksi hampir 40% dari Januari hingga awal April, dan koreksi lain di bawah 10% pada Juli.

- Nvidia: Sebagai perusahaan dengan eksposur tertinggi terhadap TSMC (hampir 100% produksi chip AI-nya), Nvidia berisiko paling besar. Risiko tambahan adalah Nvidia diperdagangkan dengan rasio P/E forward 40, sedikit lebih tinggi dari TSMC.

- Sektor yang Lebih Luas: Penurunan kemungkinan akan meluas ke seluruh sektor semikonduktor, terutama bagi perusahaan dengan valuasi tinggi dan eksposur AI. AMD, Broadcom, dan produsen memori HBM (Samsung, SK Hynix, Micron) semuanya berpotensi mengalami penjualan besar-besaran.

Prospek Jangka Panjang: TSMC, Pondasi Era AI

Terlepas dari fluktuasi jangka pendek, TSMC tetap menjadi fondasi utama industri AI global, menguasai >60% pasar foundry dunia dan 90% pasar chip canggih (<10nm).

Kompetitor seperti Intel masih bergulat dengan kendala teknis, sementara Samsung menghadapi kesulitan dalam mengecilkan node. Hambatan masuk yang sangat tinggi membuat posisi TSMC hampir tak tergoyahkan hingga dekade berikutnya.

Pertanyaan Utama untuk Telekonferensi Laporan Keuangan:

-

Apa proyeksi untuk kuartal keempat dan tahun penuh 2025?

-

Komentar mengenai upaya memastikan pasokan jika perang dagang AS-China semakin memanas.

-

Pembaruan mengenai pesanan jangka panjang dari Intel setelah investasi terbaru Nvidia.

-

Kecepatan peningkatan proses N2 dan konstruksi pabrik di AS.

-

Apakah margin kotor sudah mencapai titik terendah?

-

Proyeksi harga untuk 2026 (spekulasi tentang kenaikan harga 5−10% untuk node canggih).

Kesimpulan

TSMC berada di ambang pengumuman hasil yang dapat mengonfirmasi atau menantang narasi tentang booming AI yang berkelanjutan. Laba bersih kemungkinan besar akan melebihi ekspektasi (biasanya sekitar 6% di atas perkiraan), namun kunci utamanya adalah panduan dan nada pernyataan manajemen terkait risiko geopolitik.

Bagi investor jangka panjang, TSMC tetap menjadi perusahaan dengan prospek pertumbuhan yang sangat kuat, berkat keunggulan teknologi yang tak tertandingi dan posisi quasi-monopoli di segmen paling menguntungkan dalam manufaktur chip. Bagi trader jangka pendek, mengingat kenaikan 53% YTD dan pergerakan yang diperkirakan ±5,88%, mungkin bijaksana untuk melindungi posisi atau merealisasikan sebagian keuntungan jika terjadi kejutan negatif dan mencari akhir dari koreksi potensial.

Nvidia dan perusahaan AI lainnya sebaiknya mengikuti jejak TSMC — hasil positif dan panduan optimis akan mengonfirmasi keberlanjutan siklus super AI dan mendorong kenaikan lebih lanjut. Skenario negatif dapat memicu koreksi sektor luas, yang kemungkinan besar menjadi peluang beli bagi investor yang sabar, mengingat kekuatan fundamental tren AI jangka panjang.

Saham TSMC baru-baru ini sedikit outperform saham NVDA, yang dapat menjadi tanda penting bagi produsen chip AI terbesar di dunia. Jika terjadi kejutan positif, saham dapat diperdagangkan dalam kisaran $320−330, sedangkan kejutan negatif dan kekhawatiran pesanan dapat membuat investor mempertimbangkan kisaran $255−265. Sumber: xStation5

Saham TSMC baru-baru ini sedikit outperform saham NVDA, yang dapat menjadi tanda penting bagi produsen chip AI terbesar di dunia. Jika terjadi kejutan positif, saham dapat diperdagangkan dalam kisaran $320−330, sedangkan kejutan negatif dan kekhawatiran pesanan dapat membuat investor mempertimbangkan kisaran $255−265. Sumber: xStation5

Masalah Saham Chip Bukan Labanya, tapi Ekspektasinya

Eropa Mulai Tinggalkan Palantir?

Nasdaq Jatuh, Tekanannya Tidak Merata

US OPEN: Nasdaq Tertekan, SaaS Justru Menguat

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.