Wyniki kwartalne Adobe pokazują, że model subskrypcyjny wciąż skutecznie generuje przychody i zapewnia relatywnie stabilny wzrost. Jednocześnie pojawiają się coraz większe obawy, że tempo wzrostu w obliczu rosnącej konkurencji i nowych modeli AI może być trudne do utrzymania. Pytanie jakie stawiają teraz rynki to czy Adobe utrzyma przewagę w sektorze SaaS oraz jak zmiana długoletniego CEO wpłynie na kierunek i tempo dalszego rozwoju spółki.

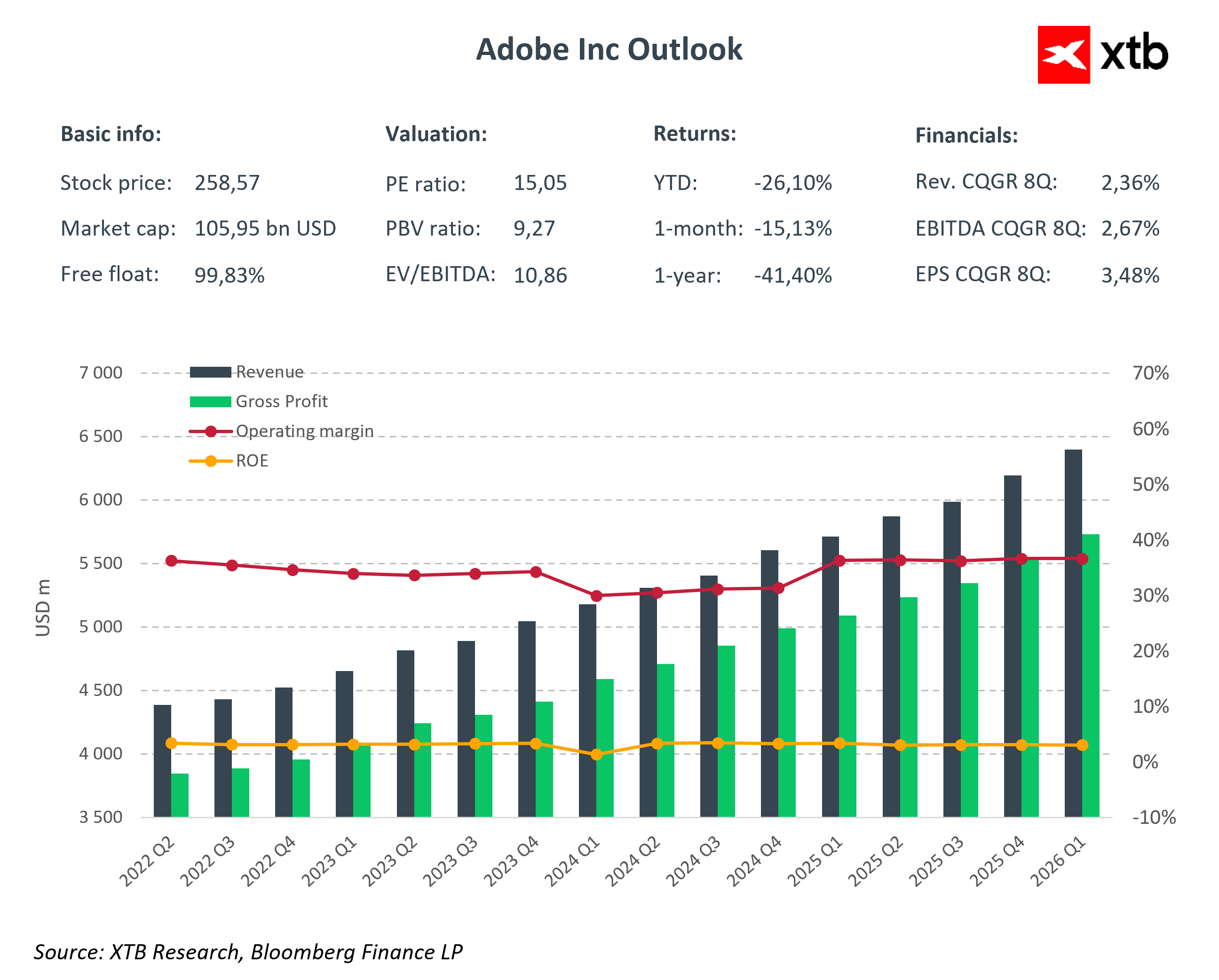

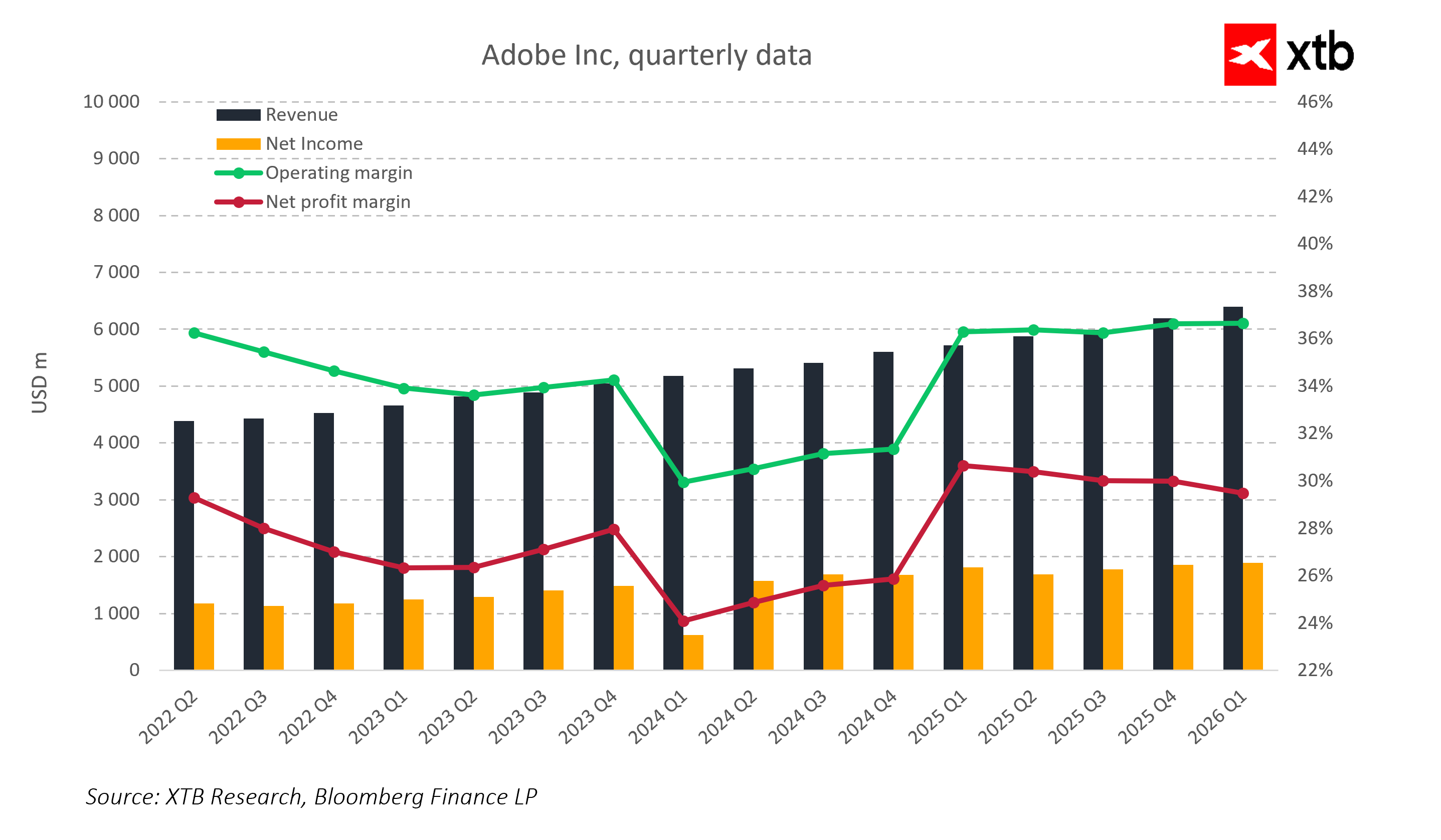

Adobe opublikowało wyniki za pierwszy kwartał roku fiskalnego 2026, które jednoznacznie pokazują wzrost w kluczowych segmentach biznesowych. Przychody wyniosły około 6,40 miliarda USD, co oznacza wzrost o 12 procent rok do roku i przewyższa konsensus analityków na poziomie 6,28 miliarda USD. Zysk na akcję non-GAAP osiągnął 6,06 USD wobec oczekiwanych 5,87 USD, a przepływy operacyjne firmy sięgnęły rekordowych 2,96 miliarda USD. Wyniki te potwierdzają, że subskrypcje i dynamicznie rozwijane produkty AI, w tym rozwiązania z pakietu Creative Cloud i Document Cloud, wciąż generują solidne fundamenty finansowe, a przychody stabilnie rosną.

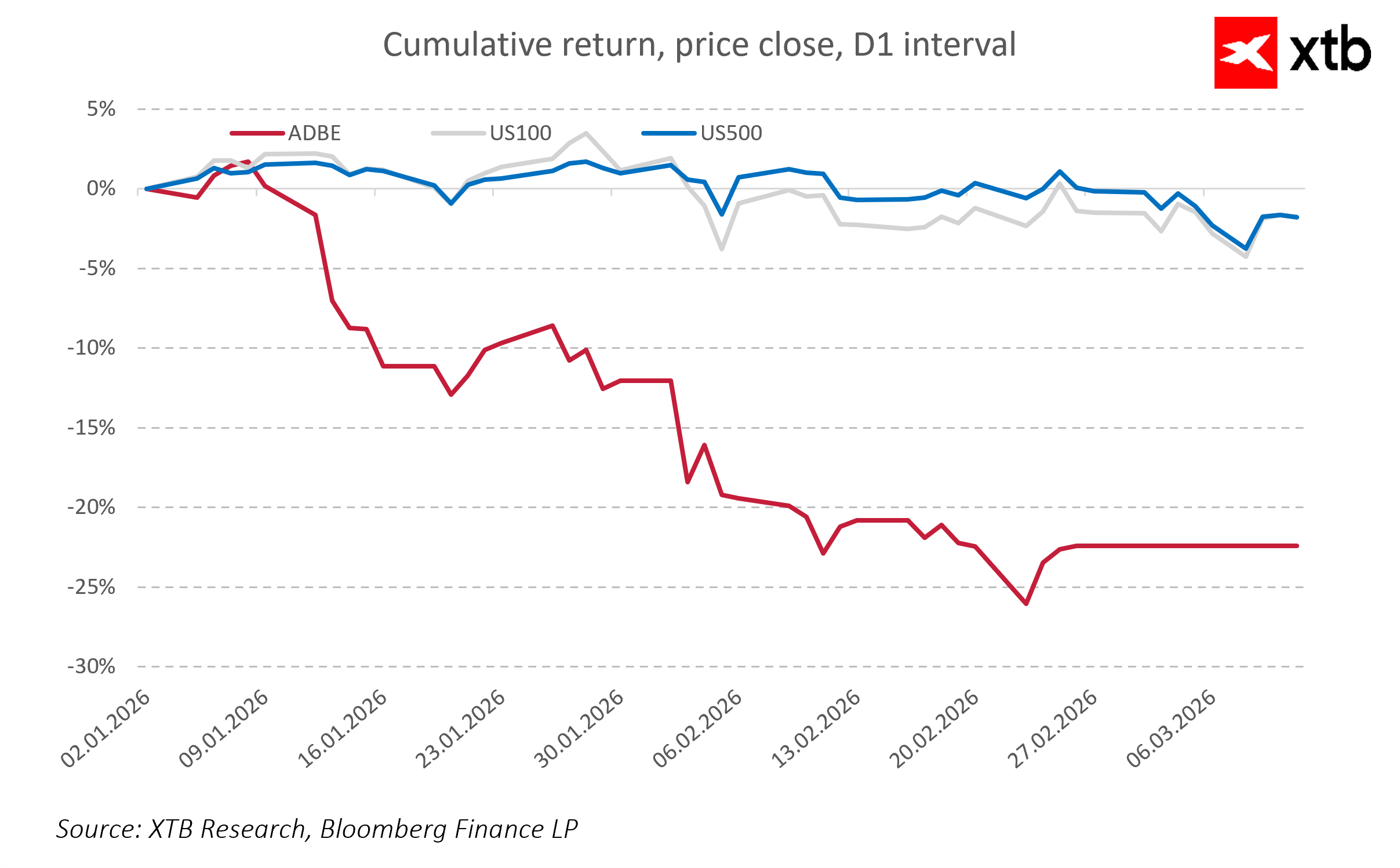

Jednocześnie rynek zareagował spadkiem kursu akcji o 7-8% po zamknięciu sesji. Powodem była ogłoszona decyzja Shantanu Narayena o odejściu z funkcji CEO, po osiemnastu latach kierowania firmą i prowadzenia jej transformacji w kierunku modelu SaaS oraz produktów AI. W momencie, gdy rynek coraz uważniej analizuje wpływ AI na spółki SaaS, zmiana przywództwa zwiększa niepewność co do tempa dalszego wzrostu i efektywności realizacji strategicznych inicjatyw jaki i wiary samego szefa co do przyszłości firmy.

Adobe podkreśla, że w kolejnych kwartałach presja na marże będzie jeszcze większa wraz z pojawianiem się nowych modeli AI, co w połączeniu z odejściem wieloletniego CEO wyjaśnia negatywną reakcję rynku. Inwestorzy zwracają uwagę, że firma stoi przed wyzwaniem nie tylko utrzymania wzrostu przychodów, ale również zarządzania rentownością w coraz bardziej konkurencyjnym i zmiennym otoczeniu technologicznym.

Najważniejsze wyniki finansowe Q1 FY26

-

Przychody: 6,40 mld USD, +12% r/r, powyżej konsensusu rynku 6,28 mld USD

-

Zysk na akcję (EPS, non-GAAP): 6,06 USD vs. oczekiwane 5,87 USD

-

Rośnie ARR i przychody subskrypcyjne, szczególnie segmenty związane z AI i Creative Cloud

-

Cash flow operacyjny: 2,96 mld USD

Guidance i ryzyka

Należy jednak podkreślić, że Adobe podało ostrożną prognozę na kolejne kwartały. Na drugi kwartał FY26 przychody prognozowane są w przedziale 6,43–6,48 mld USD, a EPS w zakresie 5,80–5,85 USD. Rynek interpretuje te liczby jako sygnał ostrożności, sugerujący, że część ryzyk związanych z AI, konkurencją w sektorze SaaS i zmianą przywództwa może się zmaterializować.

Wśród najważniejszych czynników ryzyka znajduje się presja na marże, ponieważ wraz z pojawianiem się nowych modeli AI koszty rozwoju i integracji funkcji mogą rosnąć szybciej niż przychody, obniżając krótkoterminową rentowność. Zmiana przywództwa po odejściu długoletniego CEO w kluczowym momencie transformacji zwiększa niepewność co do kontynuacji strategii oraz efektywności realizacji projektów AI i SaaS. Dodatkowo rosnąca konkurencja w sektorze AI i SaaS może ograniczać udział Adobe w rynku, szczególnie w segmentach kreatywnym i marketingowym. Pomimo rekordowego poziomu Annual Recurring Revenue dalszy wzrost subskrypcji może być trudniejszy do utrzymania w obliczu nasilającej się konkurencji oraz zmieniających się oczekiwań klientów. Te czynniki ryzyka w połączeniu z ostrożnym guidance na Q2 wyjaśniają, dlaczego akcje Adobe po publikacji wyników zanotowały znaczący spadek, mimo rekordowych liczb finansowych.

Segmenty biznesowe

Creative Cloud i Document Cloud pozostają głównym filarem przychodów Adobe, odpowiadając za ponad siedemdziesiąt procent całkowitych przychodów. Segment ten rośnie o dziesięć do trzynastu procent rok do roku, napędzany rosnącą bazą subskrybentów oraz wdrażaniem funkcji opartych na AI, takich jak Firefly i automatyzacja procesów twórczych.

Marketing i Experience Cloud, choć mniejszy niż segment kreatywny, odnotowuje stabilny wzrost przychodów, ale jest bardziej wrażliwy na konkurencję i presję kosztową. Rosnące nakłady na integrację nowych technologii AI oraz intensywna konkurencja w segmencie marketingowym sprawiają, że inwestorzy podchodzą do prognoz ostrożnie.

Produkty AI-first odpowiadają za coraz większą część przychodów subskrypcyjnych, a Annual Recurring Revenue osiągnęło rekordowe poziomy, co pokazuje skalowalność modelu SaaS w połączeniu z nowymi funkcjami AI. Jednocześnie rosnąca liczba konkurencyjnych rozwiązań AI w przestrzeni SaaS i obawy o ograniczenie wartości firm SaaS sprawiają, że rynek wycenia wzrost bardziej ostrożnie.

Perspektywy i wnioski

Adobe pokazuje, że model SaaS oraz monetyzacja AI pozostają solidne i zapewniają fundament dalszego wzrostu przychodów. Kluczowym czynnikiem sukcesu spółki w nadchodzących kwartałach będzie skuteczna adopcja rozwiązań AI w produktach, zarówno w pakiecie Creative Cloud, jak i Document Cloud, co pozwoli utrzymać przewagę technologiczną i zwiększyć wartość dla klientów.

Jednocześnie rynek nadal monitoruje wpływ zmiany CEO oraz zdolność spółki do sprawnego wdrażania strategii w dynamicznie zmieniającym się środowisku technologicznym. Wchodząc w kolejne kwartały, Adobe pozostaje w fazie, w której wyniki finansowe są mocne, ale krótkoterminowe ryzyka związane z przywództwem, rosnącą konkurencją AI oraz presją na marże mogą powodować większą zmienność kursu akcji.

Długoterminowo fundamenty spółki pozostają solidne, jednak utrzymanie pozycji lidera w sektorze SaaS i technologii kreatywnych będzie w dużej mierze zależało od skutecznej integracji rozwiązań AI w produktach oraz zdolności Adobe do adaptacji w obliczu rosnącej konkurencji i zmian rynkowych. Sukces w tym obszarze zadecyduje o dalszym wzroście przychodów i wartości dla akcjonariuszy.

Podsumowanie dnia: Donald Trump nadaje tempo notowaniom

Opóźnienia w Nvidii: Projekt Kyber zagrożony?

US OPEN: ISM oraz półprzewodniki w centrum uwagi po długim weekendzie

SK Hynix na Nasdaq. Czy lider pamięci AI jest gotowy na globalny awans?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.