Alphabet wchodzi w wyniki za pierwszy kwartał 2026 roku w momencie, w którym spółka jest już wyceniana nie jako klasyczny gigant reklamowy, ale jako jeden z głównych beneficjentów globalnego cyklu sztucznej inteligencji. To zmienia sposób, w jaki rynek interpretuje każdy kolejny raport, ponieważ ciężar oceny przesuwa się z pytania o tempo wzrostu przychodów na pytanie o trwałość i jakość całej struktury biznesowej.

W praktyce oznacza to, że nawet bardzo solidne wyniki mogą nie wywołać pozytywnej reakcji, jeśli nie będą wspierały narracji o skalowalności AI i utrzymaniu rentowności w warunkach intensywnych inwestycji. Alphabet jest dziś oceniany jako spółka, która musi jednocześnie udowadniać siłę w reklamie, skuteczność w chmurze oraz realną monetyzację sztucznej inteligencji w całym ekosystemie produktów.

Najważniejsze oczekiwania rynkowe na Q1 2026 kształtują się następująco

-

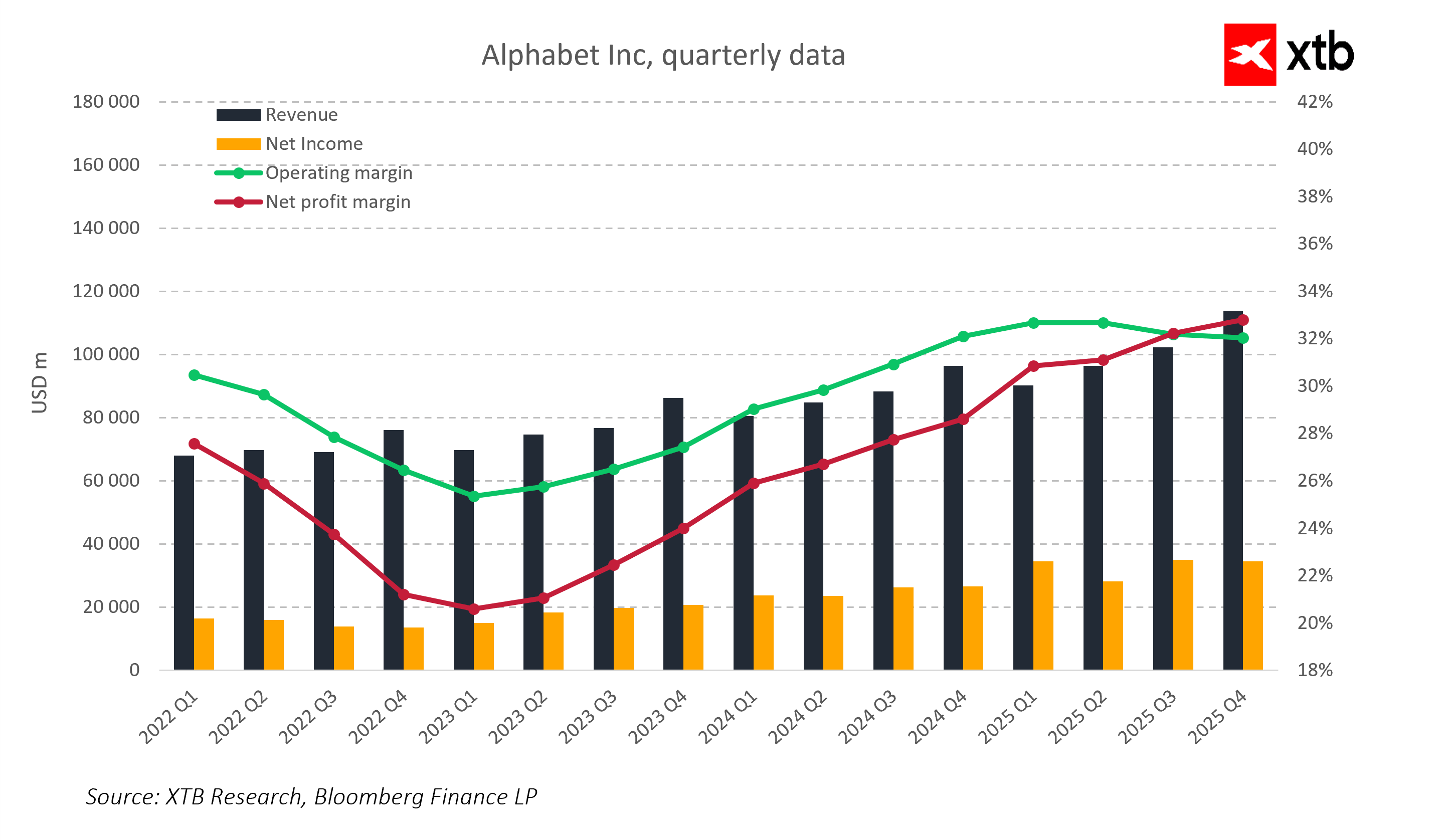

Przychody około 106,9 mld USD

-

EPS około 2,7 USD

-

Google Cloud około 18 mld USD przy wzroście rzędu 40–50 procent rok do roku

-

Marża operacyjna w okolicach 33 procent

-

CapEx na poziomie bardzo wysokim, zbliżonym do poprzednich kwartałów i nadal napędzanym inwestycjami w AI oraz infrastrukturę danych

Oczekiwania rynku i poziom ustawionej poprzeczki

Rynek zakłada kolejny kwartał stabilnego wzrostu przychodów, w którym kluczową rolę odgrywa Google Cloud oraz utrzymująca się odporność segmentu reklamowego. Jednocześnie inwestorzy mają świadomość, że spółka nadal znajduje się w fazie bardzo intensywnych inwestycji w infrastrukturę AI, co naturalnie obniża krótkoterminową widoczność pełnej rentowności tych działań.

W tym kontekście kluczowe znaczenie ma nie tylko to, czy Alphabet spełni oczekiwania konsensusu, ale również to, jak rozkłada się wzrost pomiędzy poszczególnymi segmentami oraz czy utrzymana zostaje równowaga pomiędzy skalą inwestycji a poprawą efektywności operacyjnej. Rynek oczekuje nie tylko wzrostu, ale wzrostu o odpowiedniej jakości.

Google Cloud i sztuczna inteligencja jako centralny punkt narracji

Google Cloud pozostaje najważniejszym elementem całej historii inwestycyjnej Alphabetu i głównym źródłem potencjalnej rewaluacji spółki. Nie chodzi już wyłącznie o dynamikę wzrostu przychodów, ale o to, czy segment ten jest w stanie utrzymać poprawę rentowności w środowisku rosnącej konkurencji oraz wysokich nakładów inwestycyjnych.

Równolegle rośnie znaczenie sztucznej inteligencji, w szczególności integracji modeli Gemini w całym ekosystemie Google. Kluczowe pytanie dotyczy tego, czy AI zaczyna generować dodatkową monetyzację w istniejących produktach, czy też pozostaje głównie warstwą technologiczną poprawiającą doświadczenie użytkownika bez istotnego wpływu na strukturę przychodów. W praktyce rynek próbuje ocenić, czy AI zwiększa ekonomię jednostkową produktów Google, czy jedynie zmienia sposób ich wykorzystania.

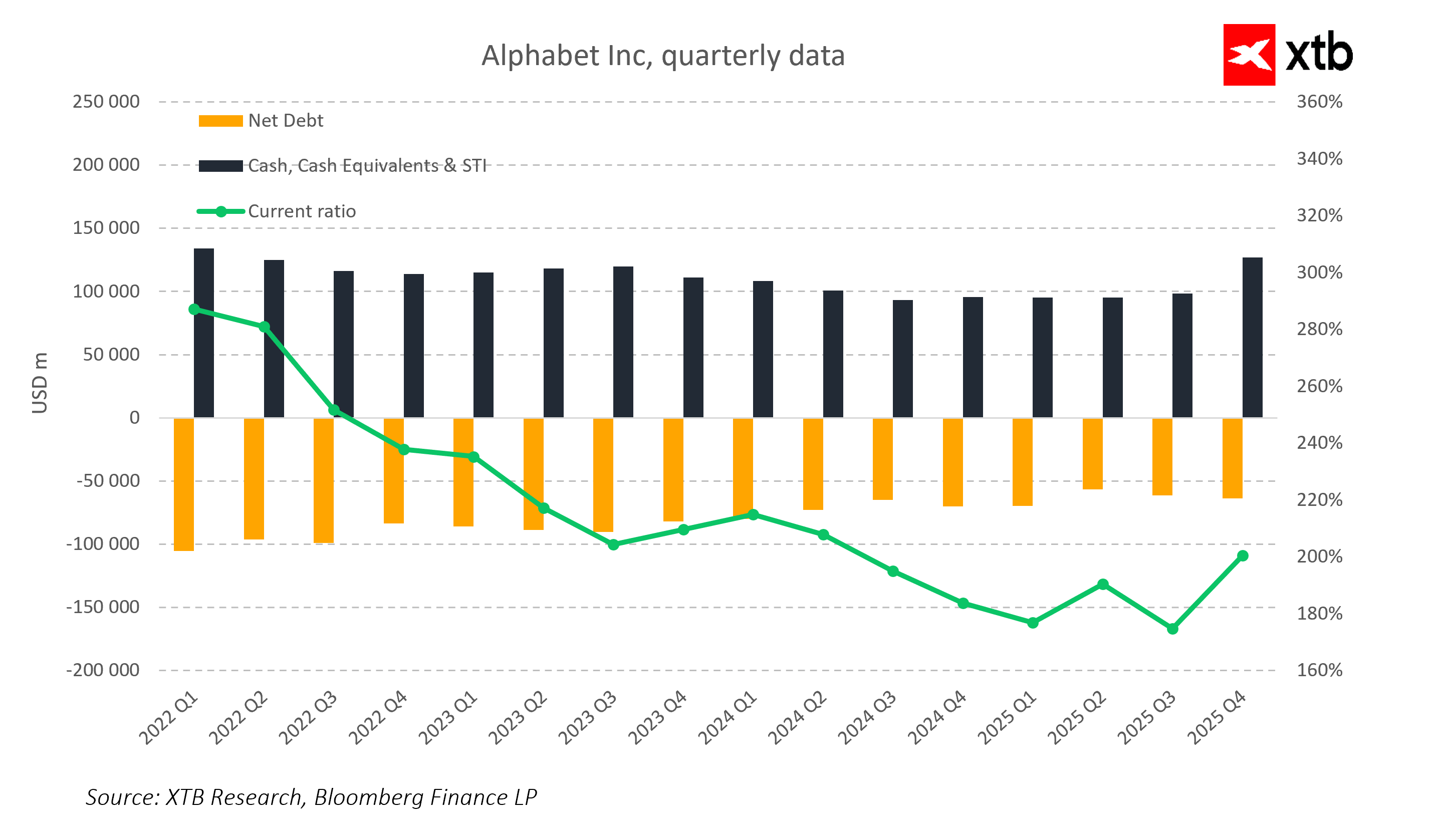

Nakłady inwestycyjne i presja na efektywność kapitałową

Alphabet pozostaje w fazie bardzo intensywnej ekspansji inwestycyjnej, szczególnie w obszarze centrów danych oraz infrastruktury obliczeniowej niezbędnej do rozwoju sztucznej inteligencji. Ten etap cyklu naturalnie podnosi poziom CapEx i sprawia, że inwestorzy coraz bardziej koncentrują się na relacji pomiędzy ponoszonymi kosztami a tempem monetyzacji nowych technologii.

W efekcie raport finansowy będzie interpretowany nie tylko przez pryzmat dynamiki wzrostu, ale również przez pryzmat jakości alokacji kapitału. Rynek zaczyna coraz wyraźniej różnicować wzrost, który wynika z realnej poprawy efektywności biznesu, od wzrostu napędzanego rosnącymi nakładami inwestycyjnymi.

Reklamy jako fundament stabilności w trakcie transformacji

Segment reklamowy pozostaje kluczowym filarem całego modelu biznesowego i głównym źródłem stabilnych przepływów pieniężnych. To właśnie on finansuje obecny cykl inwestycyjny i amortyzuje zmienność wynikającą z rozwoju sztucznej inteligencji oraz chmury obliczeniowej.

Jednocześnie jest to segment, który sam przechodzi istotną transformację strukturalną. Wprowadzenie rozwiązań opartych na AI w wyszukiwarce oraz systemach rekomendacyjnych zmienia sposób prezentacji treści i interakcji użytkownika z reklamą. W rezultacie inwestorzy będą szczególnie uważnie analizować, czy ta transformacja wspiera monetyzację, czy zaczyna ją stopniowo rozmywać.

Wysokie oczekiwania i ograniczona przestrzeń na błędy

Obecne ustawienie rynkowe sprawia, że Alphabet funkcjonuje w środowisku ograniczonej tolerancji na rozczarowania. Spółka jest wyceniana jako jeden z głównych liderów globalnego cyklu AI, co automatycznie podnosi próg oczekiwań wobec każdego kolejnego raportu.

Największa wrażliwość rynku koncentruje się wokół trzech obszarów, czyli dynamiki wzrostu Google Cloud, wpływu sztucznej inteligencji na ekonomikę wyszukiwania oraz relacji pomiędzy rosnącymi inwestycjami a ich realnym zwrotem w czasie. Nawet niewielkie odchylenia w tych elementach mogą mieć istotny wpływ na sentyment inwestorów.

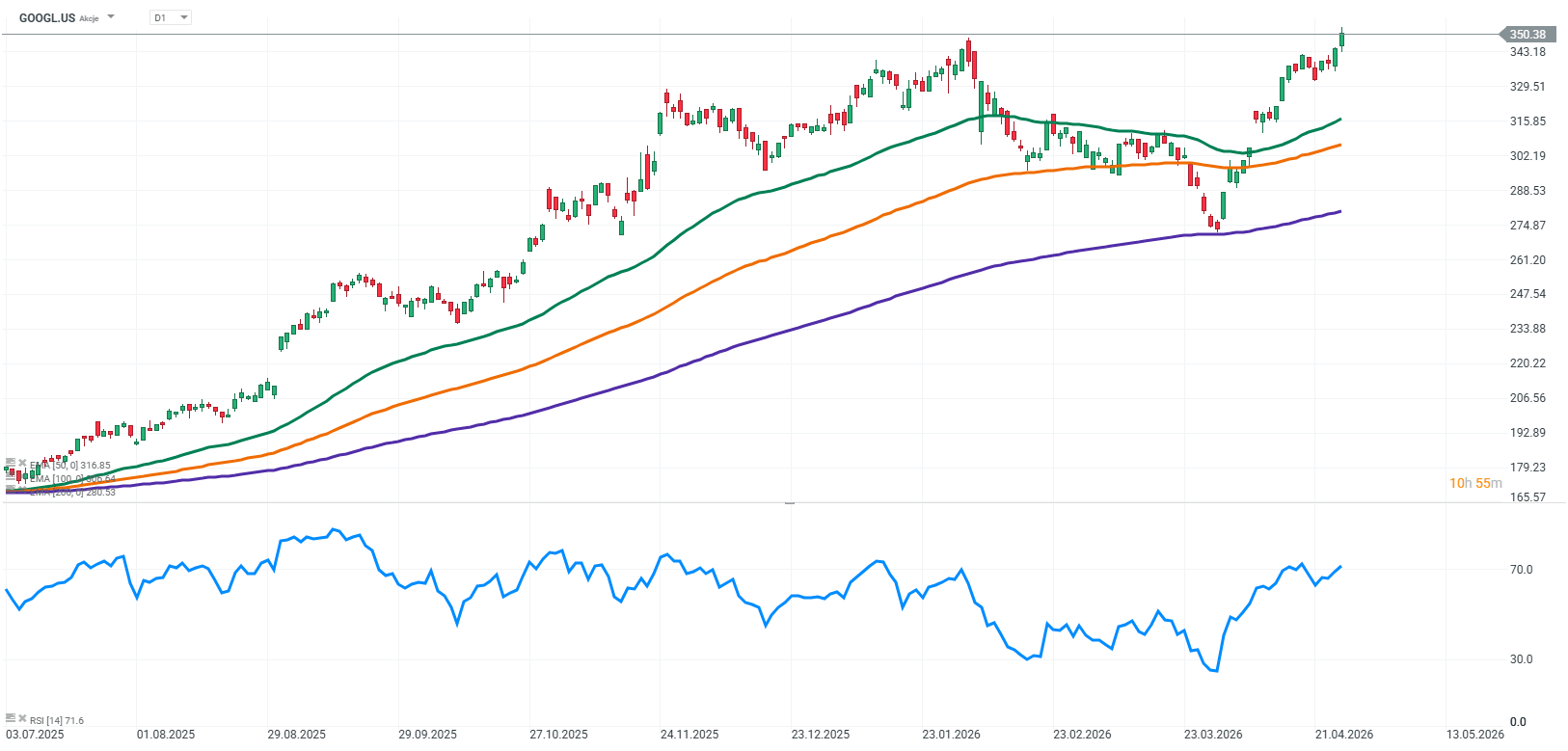

Źródło: xStation5

Kluczowe wnioski

-

Alphabet znajduje się obecnie w fazie, w której kluczowe nie jest już tempo wzrostu, ale jego jakość i trwałość w modelu opartym o AI

-

Google Cloud i sztuczna inteligencja stają się głównym źródłem potencjalnej rewaluacji spółki, a nie tylko dodatkowymi motorami wzrostu

-

Rynek coraz bardziej koncentruje się na relacji między CapEx a realną monetyzacją AI, traktując ją jako główny wskaźnik efektywności strategii

-

Segment reklamowy pozostaje stabilizatorem wyników, ale jednocześnie przechodzi strukturalną transformację pod wpływem AI

-

Wysokie oczekiwania sprawiają, że nawet solidny raport może nie wystarczyć do pozytywnej reakcji, jeśli nie potwierdzi jakości wzrostu

-

Kluczowym testem dla spółki jest zdolność do jednoczesnego skalowania Cloud, AI i reklamy bez erozji marż i efektywności kapitałowej

Podsumowanie Dnia: Rynek ogranicza korektę w oczekiwaniu na FED

Czy ktoś zagrozi TSMC? Wszystko o foundries | Bliżej Giełdy, Bartek Szyma🎧

Francja rzuca wyzwanie Palantir, rynek reaguje.

Komentarz Giełdowy: Czy rynek obawia się Nvidii... czy o Nvidię?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.