Amazon wchodzi w publikację wyników za pierwszy kwartał 2026 roku w momencie, w którym rynek coraz mniej analizuje spółkę przez pryzmat e-commerce, a coraz bardziej jako element infrastruktury globalnej gospodarki sztucznej inteligencji. Ta zmiana narracji jest kluczowa, ponieważ przesuwa punkt ciężkości z pytania o tempo wzrostu na pytanie o jakość wzrostu i jego trwałość.

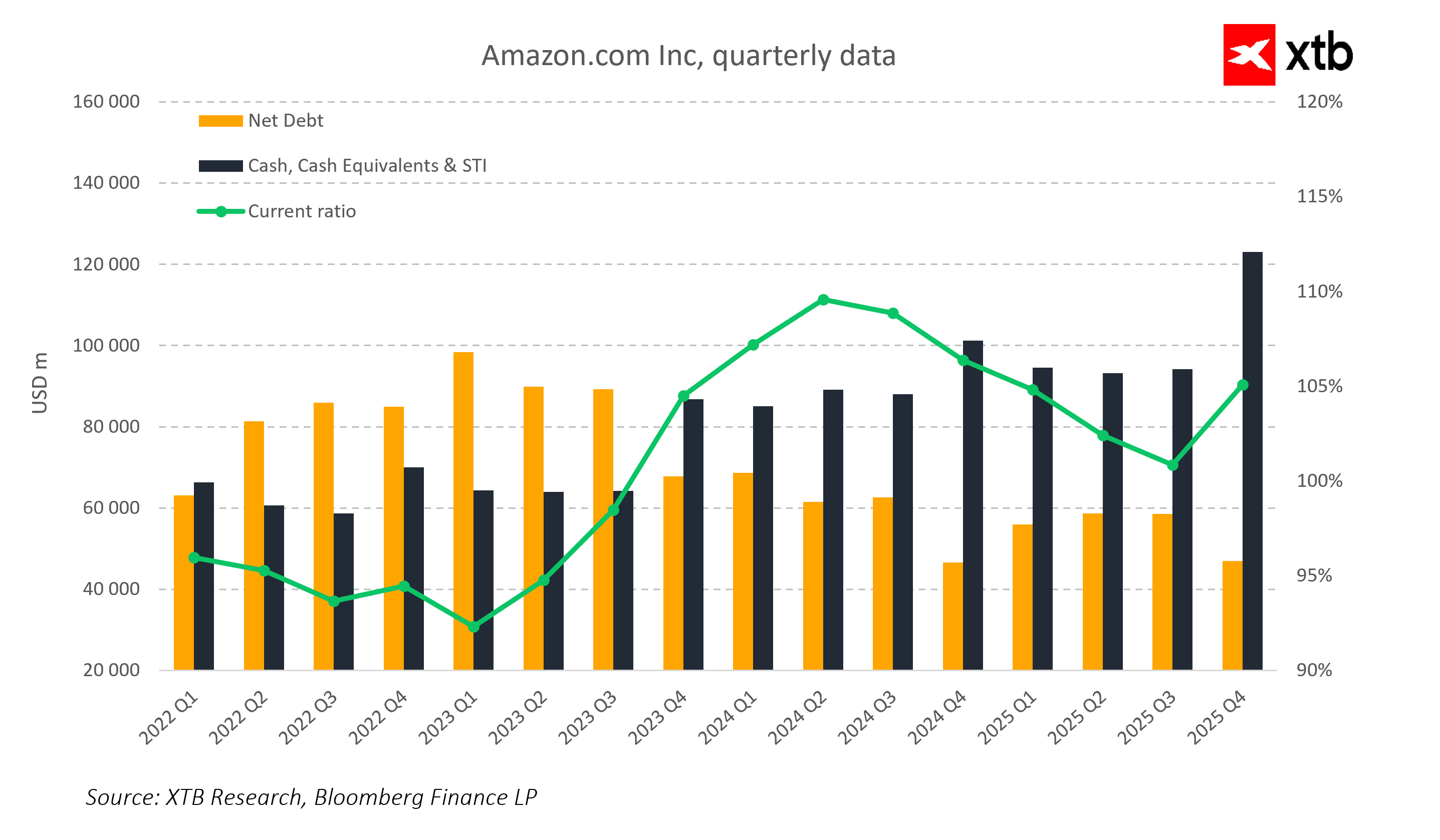

W tle pozostaje rekordowy cykl inwestycyjny, z CapEx zbliżającym się do 200 mld USD rocznie. W takich warunkach Amazon znajduje się w fazie, w której rynek jednocześnie wycenia przyszłą dominację w AI i coraz mocniej domaga się dowodów, że ta dominacja zaczyna generować realny zwrot. Raport za ten kwartał będzie więc interpretowany nie jako zestaw pojedynczych liczb, ale jako test tego, czy skala inwestycji zaczyna przekładać się na jakość całego modelu biznesowego.

Oczekiwania rynkowe na Q1 2026

Konsensus zakłada relatywnie stabilny kwartał, w którym nie tyle tempo wzrostu jest zaskoczeniem, co jego struktura i jakość.

-

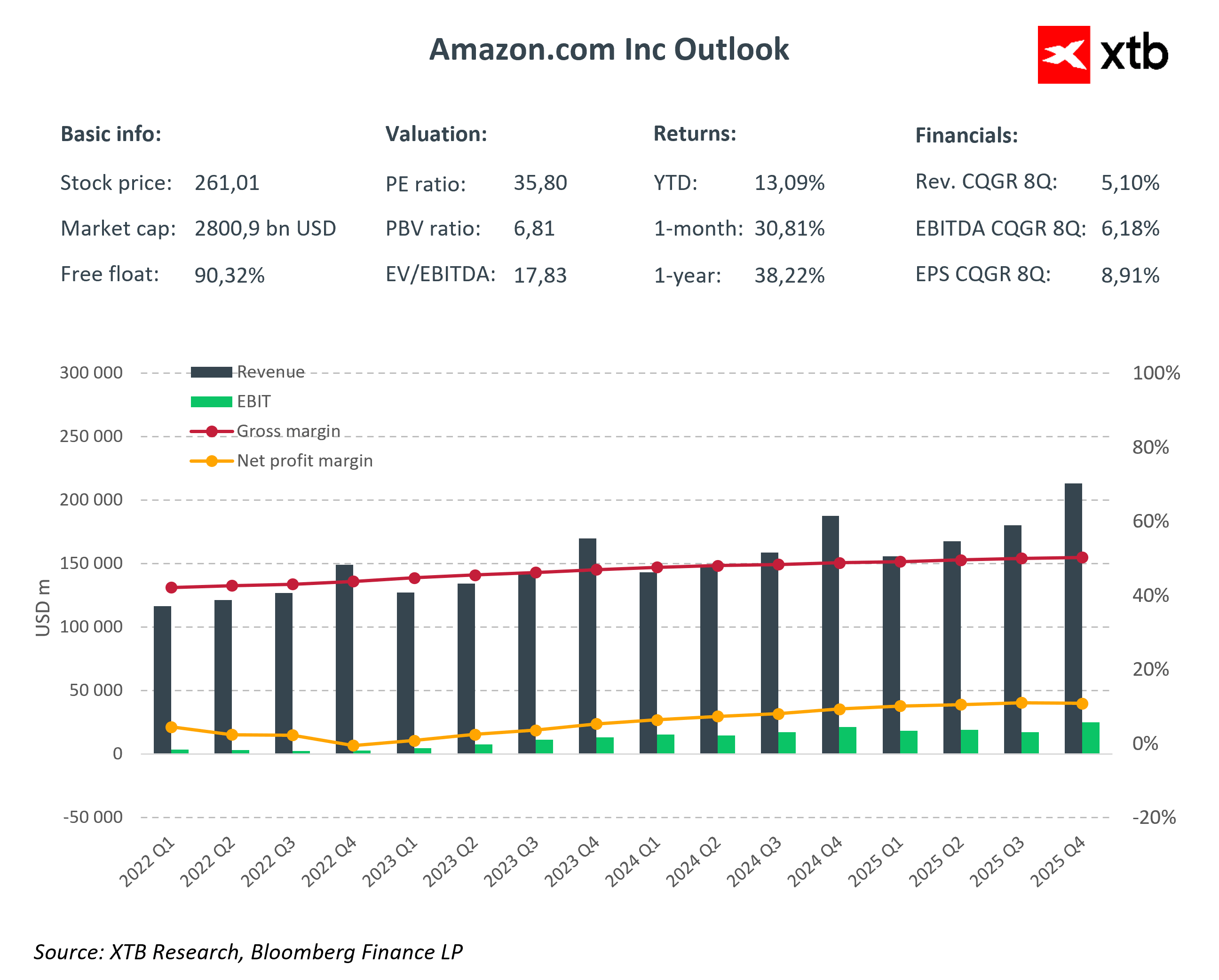

Przychody: 177–188 mld USD (13–14% r/r)

-

EPS: 1,61–1,65 USD

-

AWS: wzrost w okolicach 25% lub wyżej, wspierany rosnącym popytem na AI

-

CapEx: utrzymanie bardzo wysokiego poziomu inwestycji w infrastrukturę AI i data centers

To, co istotne, to fakt, że rynek nie patrzy już na te liczby w sposób liniowy. Każdy segment zaczyna pełnić inną rolę w narracji: AWS jako silnik rewaloryzacji, reklama jako źródło wysokiej marży, a retail jako stabilizator całego modelu.

AWS i AI przejście od chmury do infrastruktury gospodarki AI

Amazon Web Services staje się coraz wyraźniej centralnym elementem całej historii inwestycyjnej. Nie jest już tylko segmentem chmurowym, ale coraz bardziej warstwą infrastrukturalną dla rozwoju i komercjalizacji sztucznej inteligencji.

Rynek będzie koncentrował się na tym, czy AWS utrzymuje wzrost w okolicach średniego dwudziestoprocentowego poziomu lub wyżej, ale równie istotne staje się to, jak wygląda jakość tego wzrostu. W centrum uwagi znajduje się relacja między rosnącym popytem na sztuczną inteligencję a rentownością, która może znajdować się pod presją rosnących kosztów obliczeniowych.

Coraz większe znaczenie ma również rozwój własnych układów scalonych, takich jak Trainium i Graviton. Nie są one już jedynie elementem strategii technologicznej, ale próbą przejęcia większej kontroli nad ekonomiką całego ekosystemu AWS oraz ograniczenia zależności od zewnętrznych dostawców mocy obliczeniowej.

W tle pozostaje także kwestia monetyzacji sztucznej inteligencji. Wcześniej sygnalizowany poziom około 15 miliardów dolarów rocznych przychodów z tego obszaru zaczyna pełnić rolę punktu odniesienia, który pozwala ocenić, czy Amazon znajduje się już na ścieżce przyspieszenia, czy nadal pozostaje we wczesnej fazie wdrażania tej technologii.

Retail i reklama stabilność w cieniu transformacji

Segment detaliczny pozostaje mniej ekscytujący z perspektywy narracji rynkowej, ale nadal pełni kluczową rolę w całym modelu biznesowym. To właśnie on generuje stabilne przepływy pieniężne, które finansują intensywny cykl inwestycyjny w sztuczną inteligencję i infrastrukturę.

Rynek będzie zwracał szczególną uwagę na stabilność marż w Ameryce Północnej, które oczekiwane są w okolicach niskich jednocyfrowych poziomów. Kluczowe pozostaje pytanie, czy rosnąca automatyzacja i transformacja technologiczna przekładają się na realną poprawę efektywności operacyjnej, czy raczej są równoważone przez rosnące koszty strukturalne.

Reklama pozostaje jednym z najbardziej rentownych segmentów w całym ekosystemie, jednak jej rola w obecnym cyklu ma bardziej charakter stabilizujący niż zmieniający wycenę spółki. Stanowi istotne źródło wysokiej jakości przepływów pieniężnych, które umożliwiają finansowanie najbardziej kapitałochłonnego etapu rozwoju Amazona.

CapEx cena za przyszłość

Skala inwestycji kapitałowych pozostaje jednym z głównych punktów napięcia pomiędzy spółką a rynkiem. Amazon znajduje się w fazie, w której CapEx jest jednocześnie fundamentem przyszłej przewagi i źródłem krótkoterminowej presji na wyniki finansowe.

Z jednej strony dominuje narracja budowania długoterminowej infrastrukturalnej przewagi w AI, w której obecne wydatki mają charakter strategiczny i mają zabezpieczyć pozycję spółki na lata. W tym scenariuszu skala inwestycji jest barierą wejścia dla konkurencji i podstawą przyszłej dominacji AWS.

Z drugiej strony rynek coraz bardziej koncentruje się na tempie zwrotu z tych inwestycji. Wysoki poziom CapEx w środowisku transformacji technologicznej oznacza presję na wolne przepływy pieniężne oraz większą wrażliwość na jakiekolwiek opóźnienia w monetyzacji AI.

W efekcie raport będzie oceniany nie przez pryzmat samej skali inwestycji, ale przez to, czy zaczynają one realnie poprawiać ekonomikę AWS i całego modelu biznesowego.

Ograniczona przestrzeń na błędy

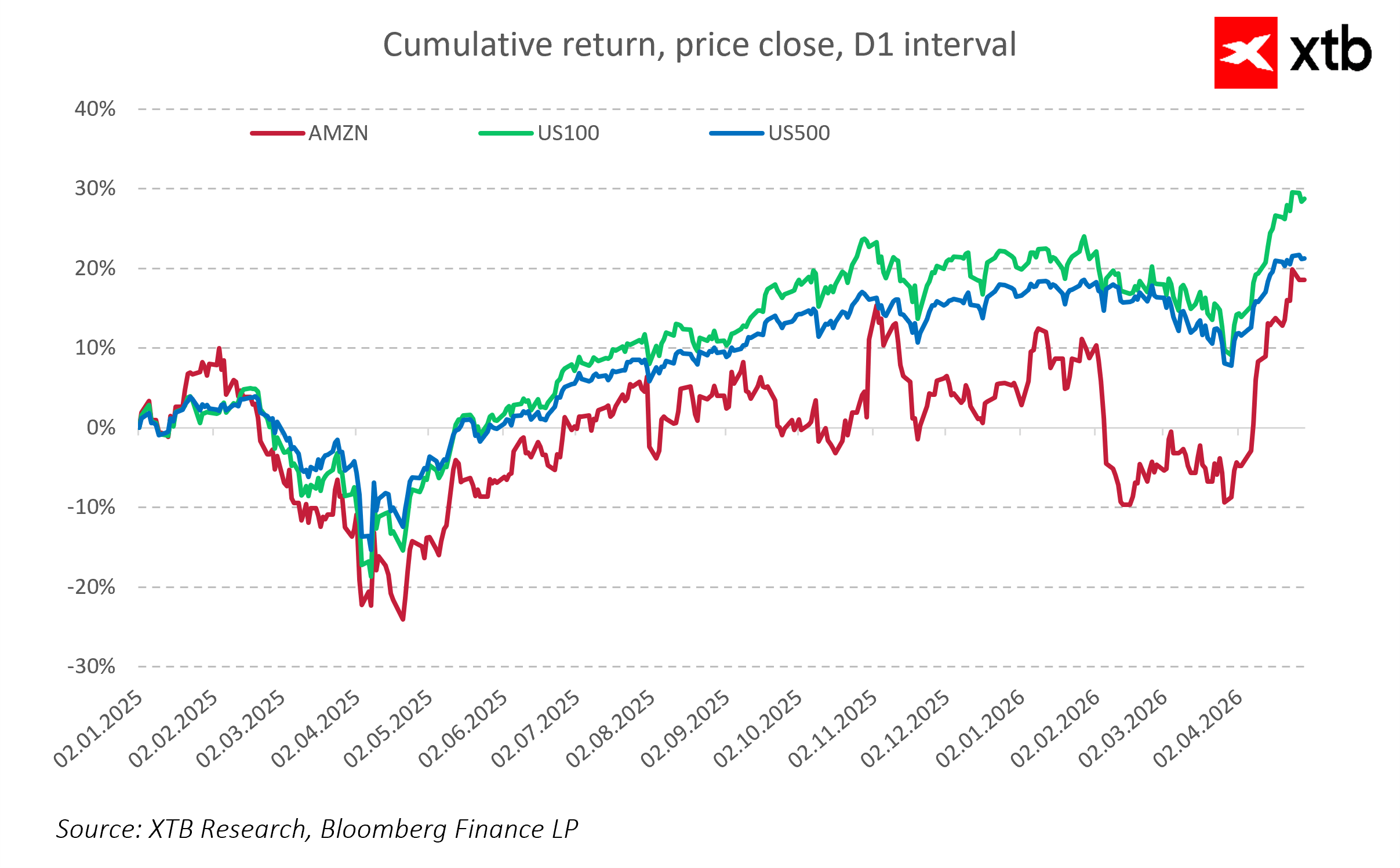

Amazon jest obecnie wyceniany z wyraźną premią za ekspozycję na sztuczną inteligencję, co oznacza, że przestrzeń na rozczarowanie jest ograniczona. Rynek oczekuje nie tylko wzrostu, ale wzrostu o odpowiedniej jakości.

Największa wrażliwość inwestorów koncentruje się wokół dynamiki AWS, poziomu marż operacyjnych w chmurze, tempa konwersji inwestycji AI na przychody oraz ścieżki wolnych przepływów pieniężnych w środowisku wysokiego CapEx.

W takim otoczeniu nawet solidny raport może zostać odebrany neutralnie, jeśli nie potwierdzi, że Amazon przechodzi z fazy intensywnej inwestycji do fazy jakościowego wzrostu.

Kluczowe wnioski

-

Amazon znajduje się w fazie, w której rynek ocenia już nie tempo wzrostu, ale jego jakość w warunkach intensywnego cyklu inwestycyjnego

-

AWS i AI stają się głównym silnikiem rewaluacji spółki, a nie tylko dodatkowymi źródłami wzrostu

-

Segment retail i advertising stabilizują model, ale nie definiują już jego wyceny

-

CapEx pozostaje kluczowym testem równowagi między ekspansją a rentownością

-

Rynek weryfikuje, czy AI w Amazonie przechodzi z fazy inwestycyjnej do fazy realnej monetyzacji

Czy rynek zaczyna wyceniać ryzyko opóźnień w Nvidii?

Puls GPW: WIG20 napędza rynek, a Synektik łapie zagraniczny kontrakt

Poranna odprawa: Dolar odzyska grunt pod nogami? (06.07.2026)

Podsumowanie dnia: USA świętują niepodległość, Europa wraca do wzrostów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.