Amazon opublikował wyniki za pierwszy kwartał 2026 roku, które pokazują, że spółka utrzymuje bardzo silną pozycję operacyjną, jednak reakcja rynku pozostaje wyraźnie negatywna. Akcje spółki tracą w handlu posesyjnym, co sugeruje, że inwestorzy nie kwestionują jakości biznesu, lecz rozczarowani są brakiem wyraźniejszego przyspieszenia w kluczowych segmentach wzrostowych.

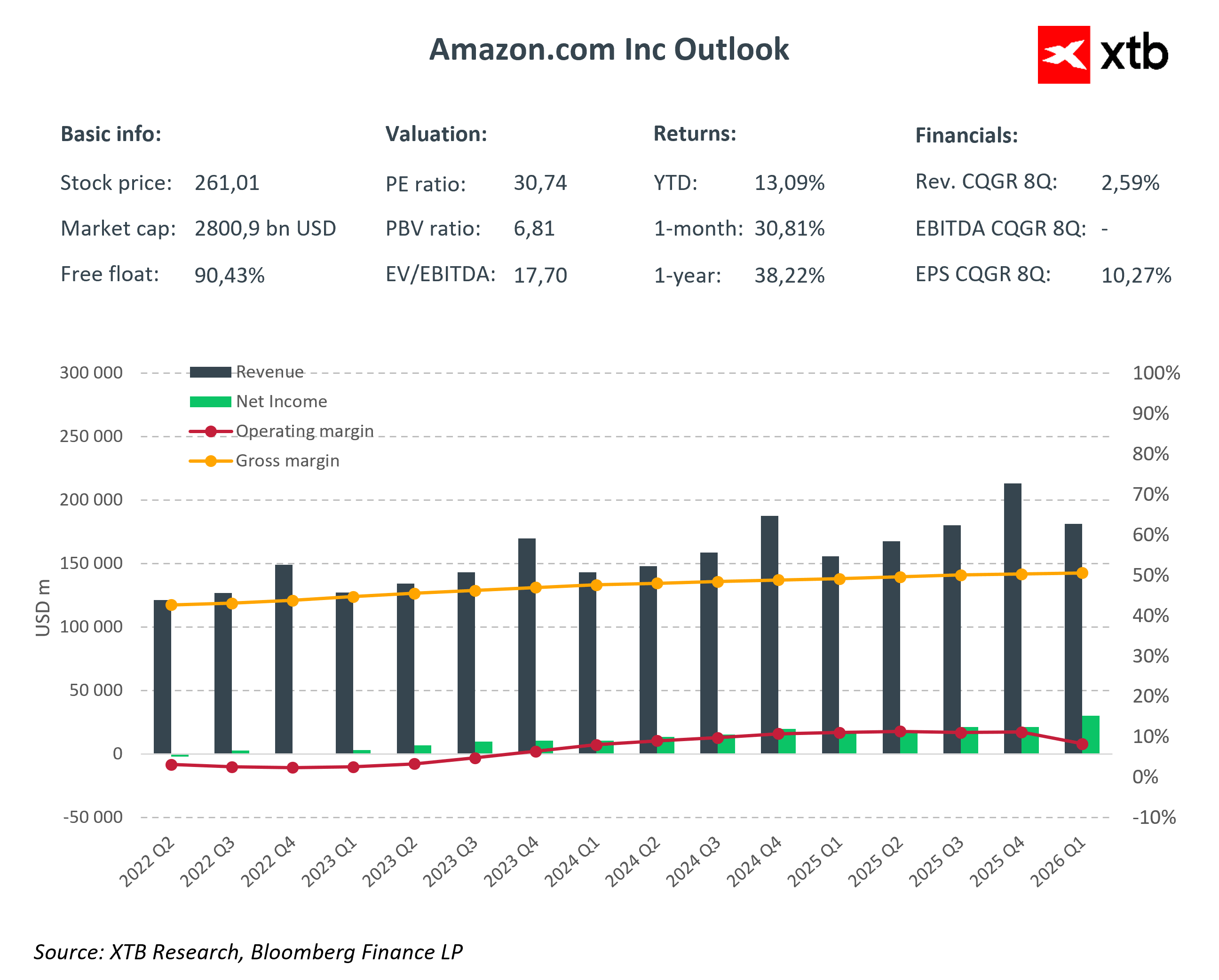

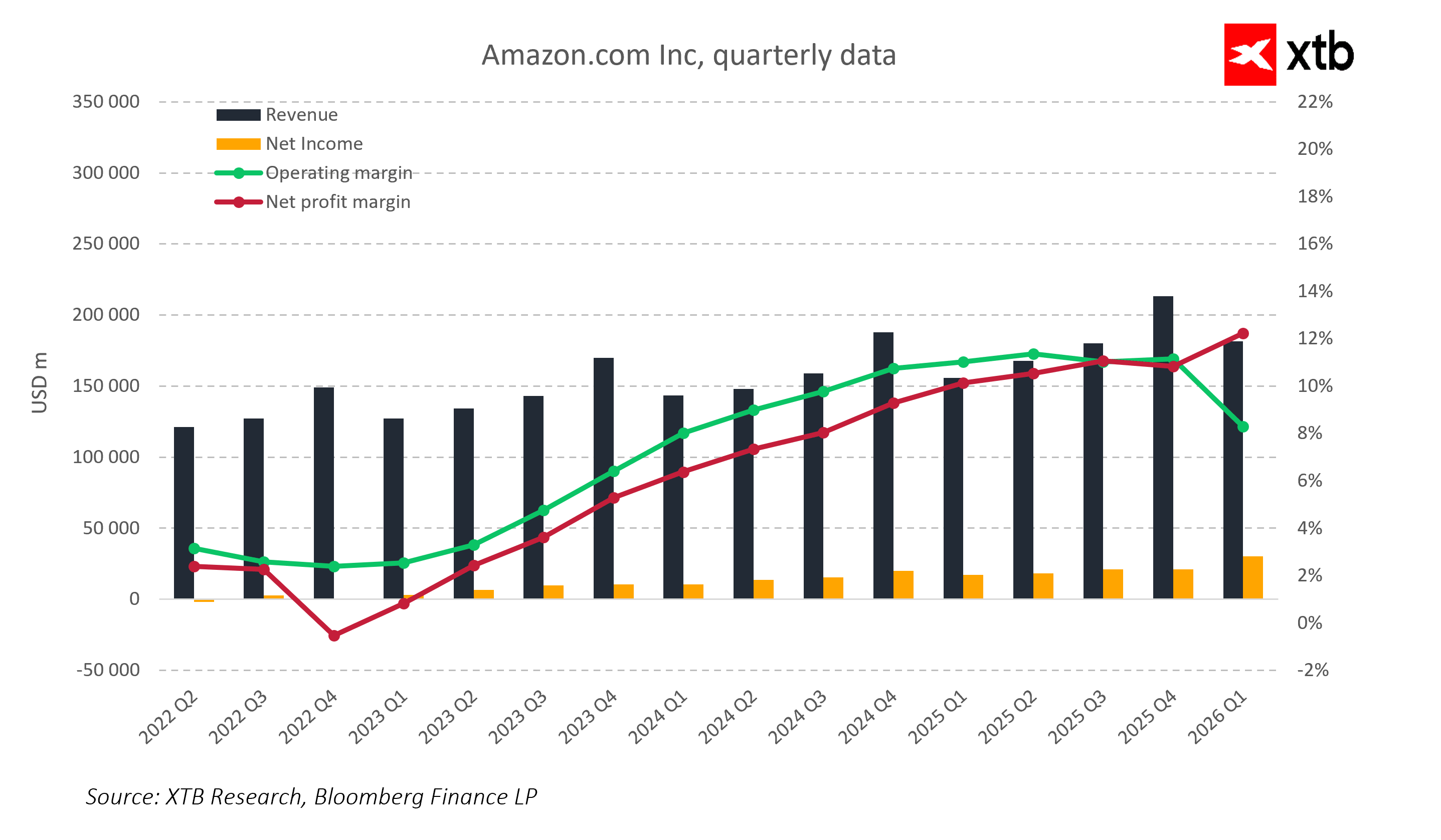

Przychody Amazona wyniosły 181,5 miliarda dolarów wobec oczekiwań na poziomie 177,2 miliarda dolarów, co oznacza solidne przebicie konsensusu. Zysk operacyjny sięgnął 23,85 miliarda dolarów i również wyraźnie przewyższył prognozy, a marża operacyjna wzrosła do 13,1 procent, co potwierdza dalszą poprawę efektywności całego modelu biznesowego. Zysk na akcję wyniósł 2,78 dolara wobec oczekiwanych 1,62 dolara, jednak jego poziom został istotnie podbity przez efekt jednorazowy związany z wyceną inwestycji w spółkę Anthropic, co zaburza obraz czystej rentowności operacyjnej.

Najważniejsze wyniki finansowe Q1 2026

-

Przychody: 181,5 mld USD wobec oczekiwań 177,23 mld USD, co oznacza wyraźne przebicie konsensusu i kontynuację stabilnego wzrostu skali działalności

-

Zysk operacyjny: 23,85 mld USD wobec oczekiwanych 20,75 mld USD, co wskazuje na lepszą od prognoz efektywność operacyjną i wyższą rentowność biznesu

-

Marża operacyjna: 13,1 procent wobec 11,7 procent oczekiwanych, co potwierdza poprawę struktury kosztowej oraz rosnący udział bardziej rentownych segmentów

-

Zysk na akcję: 2,78 USD wobec oczekiwań 1,62 USD, jednak wynik istotnie podbity przez efekt jednorazowy, co ogranicza jego interpretację jako czysto operacyjnego

-

AWS: 37,59 mld USD wobec 36,68 mld USD oczekiwanych, wzrost 28 procent r/r wobec oczekiwanych 25,7 procent, co potwierdza utrzymującą się silną dynamikę segmentu chmurowego

-

Nakłady inwestycyjne: 44 mld z planowanych 200 mld w całym roku 2026

Segmenty biznesowe

Amazon Web Services pozostaje kluczowym filarem wzrostu i głównym punktem odniesienia dla narracji związanej ze sztuczną inteligencją. Segment wygenerował 37,6 miliarda dolarów przychodów, co oznacza wzrost o 28 procent rok do roku i wynik powyżej oczekiwań rynku. Jest to jednocześnie najsilniejsza dynamika od wielu kwartałów, co potwierdza utrzymujący się popyt na infrastrukturę chmurową i usługi AI. Jednocześnie tempo wzrostu, choć solidne, nie stanowiło wyraźnego przyspieszenia względem oczekiwań inwestorów, co ograniczyło pozytywny odbiór wyniku.

Segment e-commerce pozostaje stabilnym fundamentem działalności Amazona. Przychody z online stores wyniosły 64,25 miliarda dolarów i również przewyższyły prognozy, co pokazuje odporność podstawowego biznesu detalicznego mimo rosnącej konkurencji. Wzrosty widoczne są także w usługach dla sprzedawców trzecich oraz reklamie, która osiągnęła 17,24 miliarda dolarów przychodów i utrzymuje dwucyfrową dynamikę, stopniowo zwiększając swoją rolę w strukturze zysków spółki.

Nakłady inwestycyjne i perspektywy

Jednym z kluczowych elementów raportu pozostaje skala inwestycji kapitałowych, które odzwierciedlają trwający globalny wyścig w obszarze sztucznej inteligencji i infrastruktury obliczeniowej. Amazon realizuje obecnie jeden z najbardziej agresywnych programów inwestycyjnych w sektorze technologicznym, z wydatkami kapitałowymi sięgającymi około 200 miliardów dolarów w skali całego 2026 roku. W samym pierwszym kwartale nakłady inwestycyjne przekroczyły 44 miliardy dolarów, co podkreśla intensywne tempo rozbudowy centrów danych oraz infrastruktury AWS.

Rosnąca skala CapEx sprawia, że rynek coraz bardziej koncentruje się nie na bieżących wynikach, ale na pytaniu, w jakim tempie inwestycje te przełożą się na trwałe przyspieszenie wzrostu w segmencie chmurowym oraz na realną monetyzację sztucznej inteligencji.

Perspektywy i wnioski

Amazon pozostaje jedną z najbardziej zdywersyfikowanych i operacyjnie efektywnych spółek technologicznych na świecie. Stabilny wzrost w e-commerce, rosnąca rola reklamy oraz silna pozycja AWS tworzą solidny fundament dla dalszego rozwoju. Jednocześnie jednak obecna reakcja rynku pokazuje, że sama jakość wyników nie wystarcza w środowisku bardzo wysokich oczekiwań wobec AI i cloud computing.

Spółka dostarczyła bardzo dobre wyniki, ale nie zdołała wygenerować wyraźnego przyspieszenia narracji wzrostowej, którego oczekiwali inwestorzy.

Obecna reakcja rynku pokazuje również wyraźną zmianę sposobu wyceny Amazona, w którym coraz mniejsze znaczenie ma sam fakt przebicia oczekiwań, a coraz większe to, czy spółka dostarcza wyraźnego przyspieszenia w najbardziej przyszłościowych segmentach. Inwestorzy koncentrują się dziś przede wszystkim na dynamice AWS oraz tempie monetyzacji sztucznej inteligencji, traktując je jako kluczowe zmienne dla dalszej rewaluacji spółki. W takim otoczeniu nawet bardzo dobre wyniki finansowe mogą być odebrane jako niewystarczające, jeśli nie towarzyszy im jednoznaczny sygnał eskalacji wzrostu w obszarach AI i chmury.

Jednocześnie coraz większym elementem niepewności dla rynku pozostaje skala nakładów inwestycyjnych, które Amazon intensywnie zwiększa w ramach rozbudowy infrastruktury AWS i centrów danych. Rosnący CapEx, choć uzasadniony strategicznie, zaczyna budzić obawy inwestorów o tempo konwersji tych wydatków na realny wzrost przepływów pieniężnych i rentowności w krótkim i średnim terminie.

W efekcie Amazon pozostaje w fazie przejściowej, w której kluczowe znaczenie będzie miało tempo transformacji AWS w kontekście sztucznej inteligencji oraz zdolność do przełożenia rekordowych inwestycji kapitałowych na trwałe przyspieszenie wzrostu przychodów i zysków.

Czy rynek zaczyna wyceniać ryzyko opóźnień w Nvidii?

Puls GPW: WIG20 napędza rynek, a Synektik łapie zagraniczny kontrakt

Poranna odprawa: Dolar odzyska grunt pod nogami? (06.07.2026)

Podsumowanie dnia: USA świętują niepodległość, Europa wraca do wzrostów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.