Amazon (AMZN.US) był kolejnym amerykańskim koncernem mega-tech, który rozczarował swoim raportem za III kwartał. Przynajmniej tak można powiedzieć sądząc po reakcji rynku, gdyż akcje spółki straciły ponad 12% w handlu po godzinach. Spadek ten pogłębił się jeszcze barzdiej w dzisiejszym handlu przed otwarciem. Same wyniki nie były jednak aż tak złe, a spadek ceny akcji można tłumaczyć rozczarowującą, obniżoną prognozą na 'świąteczny' Q4 2022. Przyjrzyjmy się dokładnie komunikatowi:

Wyniki minęły się z prognozami, ale nie w dużym stopniu

Amazon odnotował wzrost sprzedaży netto w III kwartale o 15% r/r, do poziomu 127,1 mld USD. Wyniki były nieco niższe niż oczekiwane 127,7 mld dolarów, ale dynamika wzrostu pozostała mniej więcej na niezmienionym poziomie w porównaniu do sytuacji sprzed roku. Sprzedaż w sklepach internetowych wzrosła o 7,1% r/r do 53,49 mld USD (oczekiwane 54 mld USD), natomiast sprzedaż w placówkach była o 10% r/r wyższa i wyniosła 4,69 mld USD (oczekiwane 4,68 mld USD). Spółka odnotowała znaczny, 20% wzrost sprzedaży w Ameryce Północnej, do 78,84 mld USD (oczekiwane 76,95 mld USD), ale sprzedaż międzynarodowa pozostała w tyle z prawie 5% spadkiem do 27,72 mld USD (oczekiwane 29,28 mld USD).

Zysk operacyjny spadł o prawie połowę w porównaniu z Q3 2021 i wyniósł 2,53 mld USD, mijając się z szacunkami na poziomie 3,11 mld USD. Choć jest to spore zaskoczenie, to jednocześnie zaobserwowaliśmy pierwszy pozytywny wynik po dwóch poprzednich kwartałach spadającego zysku. Spadki zysków w I i II kwartale roku był głównie napędzany przez odpisy aktualizujące wartość inwestycji w producenta samochodów elektrycznych, Rivian. To, co może niepokoić to fakt, że Q3 2022 był piątym z rzędu kwartałem, w którym sprzedaż Amazona rosła w wolniejszym tempie niż koszty spółki.

Słaba prognoza na IV kwartał 2022 r.

Jak można wyczytać z powyższego akapitu, wyniki za Q3 2022 nie były takie złe i choć nieznacznie rozminęły się z oczekiwaniami, to tempo wzrostu pozostało solidne. Amazon wydał jednak bardzo słabe wytyczne na ostatni kwartał roku, który sezonowo jest najlepszy dla firmy ze względu na zwiększone wydatki świąteczne. Amazon spodziewa się, że przychody w 'świątecznym' IV kwartale wyniosą od 140 do 148 mld dolarów, czyli będą wyższe o 2 do 8% w ujęciu rocznym. Nawet jeśli sprzedaż osiągnie górną granicę prognozy, będzie to najsłabszy wzrost sprzedaży w IV kwartale w całej historii spółki. Rynek oczekiwał, że sprzedaż w IV kwartale wyniesie 155,5 mld USD. Amazon spodziewa się ponadto, że w IV kwartale 2022 roku dochód operacyjny wyniesie od 0 do 4 mld dolarów. Nie, to nie jest literówka - firma naprawdę wskazała, że spodziewa się braku zyskówu w kwartale, w którym ludzie wydają statystycznie najwięcej na zakupy online i prezenty świąteczne! Ostatnim razem Amazon nie odnotował zysku w ostatnim kwartale roku w Q4 2000 ... gdy pękała bańka internetowa.

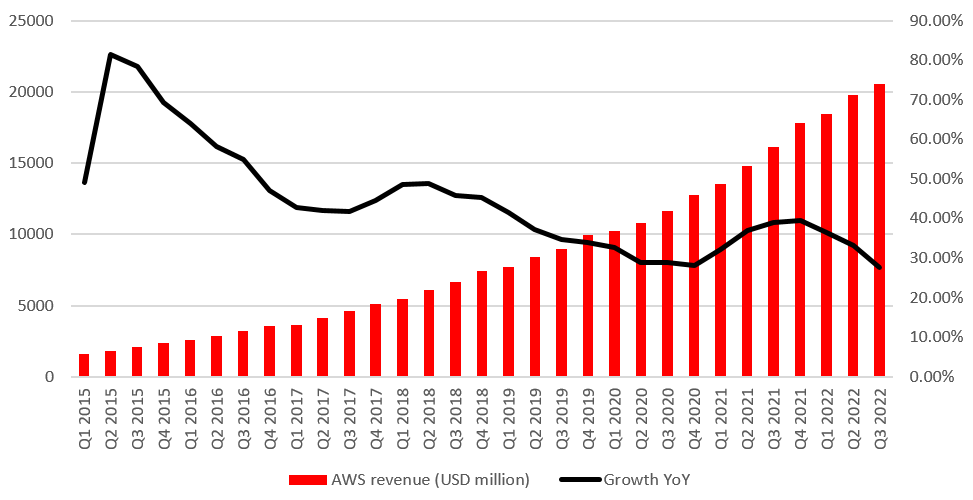

AWS trzyma się mocno, ale wzrost spowalnia

Rynek zwrócił dużą uwagę na to, jak radził sobie biznes chmurowy AWS. Sprzedaż w segmencie chmury rosła w tempie 27% r/r w Q3 2022, co było najwolniejszym tempem wzrostu, odkąd firma zaczęła raportować wyniki segmentu cloud computing. Jest to niepokojące, ponieważ AWS jest powszechnie postrzegany jako nowy, najbardziej znączący motor wzrostu przyszłych zysków i marży netto dla firmy. W rzeczywistości spółka odnotowała ujemne marże zysku w segmentach International i North American w Q3 2022, co oznacza, że zysk w poprzednim kwartale był napędzany niemal całkowicie przez segment chmury. Dalsze spowolnienie w AWS może niepokoić, ale też nie powinno zaskakiwać - wraz ze stopniowym powiększaniem się segmentu trudno utrzymać wysokie tempo rozwoju biznesu.

Amazon odnotował najniższy wzrost przychodów z chmury obliczeniowej w całej swojej historii. Źródło: Amazon, XTB

Amazon odnotował najniższy wzrost przychodów z chmury obliczeniowej w całej swojej historii. Źródło: Amazon, XTB

- Akcje otworzą się poniżej 100 dolarów po raz pierwszy od kwietnia 2020 roku

Lekkie chybienie w wynikach głównych i słaba prognoza na IV kwartał wywołały spadek o 12% w handlu po godzinach. Akcje nadal się osuwały, gdy rozpoczął się handel przedrynkowy i obecne notowania wskazują na około 14% niedźwiedzią lukę cenową na starcie notowań Wall Street. Oznacza to, że najprawdopodobniej po raz pierwszy od kwietnia 2020 r. będziemy obserwowali handel akcjami Amazona poniżej średnioterminowej strefy wsparcia w psychologicznym obszarze 100 USD, wymazując cały post-pandemiczny skok cen akcji. Oznacza to również wycięcie czerwcowego dołka i nowego, niższe minima w obecnej strukturze trendu spadkowego. Nie wróży to dobrze akcjom na przyszłość, a ogólny słaby sentyment do sektora technologicznego może utrzymywać akcje pod presją. Amazon (AMZN.US) na interwale tygodniowym. Źródło: xStation5

Amazon (AMZN.US) na interwale tygodniowym. Źródło: xStation5

Rocket Lab kupuje Iridium. Narodziny nowego lidera infrastruktury kosmicznej?

“RAMmagedon” kończy w sądzie: Pozew antymonopolowy i inwestycje w Korei

Przegląd rynkowy: Ostrożność w Europie, kruchy rozejm w Ormuzie i korekta na rynku złota

Puls GPW: WIG bez kierunku, rynek w trybie wyczekiwania

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.