-

Mieszane wyniki: Rekordowa sprzedaż, ale minimalny zawód zyskiem (EPS) uderzył w kurs.

-

Szok kosztowy: Planowany CAPEX 200 mld USD na AI budzi obawy o przyszłą gotówkę.

-

Wyprzedaż (-10%): Słabe prognozy zysku na Q1 przyćmiły świetny, 24-procentowy wzrost AWS.

-

Mieszane wyniki: Rekordowa sprzedaż, ale minimalny zawód zyskiem (EPS) uderzył w kurs.

-

Szok kosztowy: Planowany CAPEX 200 mld USD na AI budzi obawy o przyszłą gotówkę.

-

Wyprzedaż (-10%): Słabe prognozy zysku na Q1 przyćmiły świetny, 24-procentowy wzrost AWS.

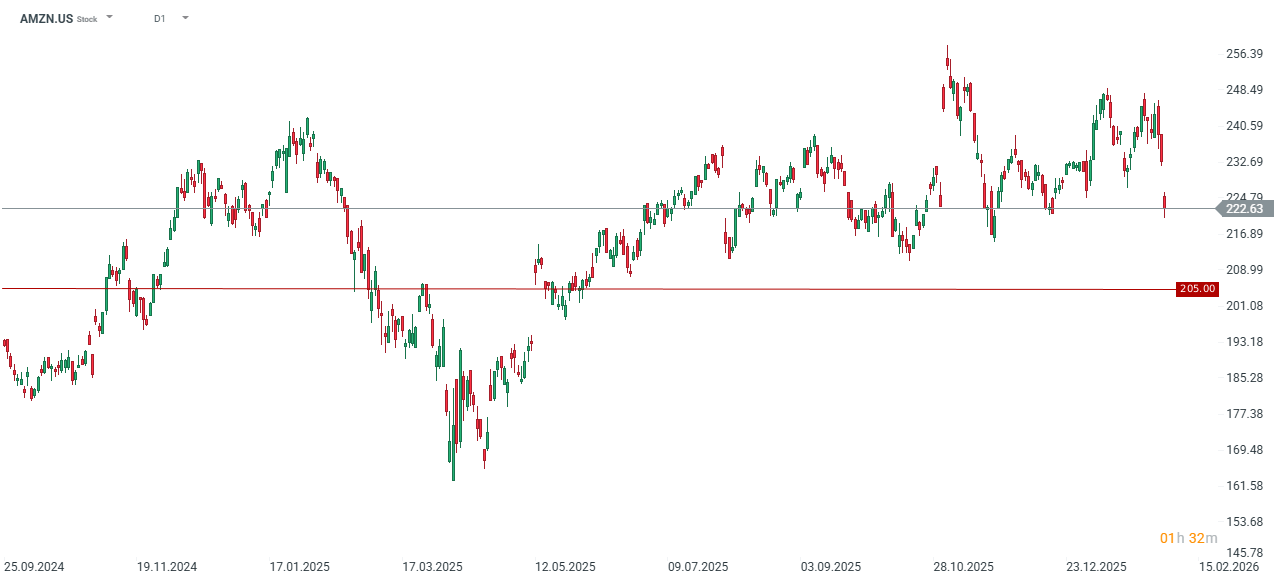

Amazon zamknął 2025 rok rekordowymi wynikami, jednak entuzjazm rynku został stłumiony przez ambitne, ale niezwykle kosztowne plany inwestycyjne. Choć przychody w czwartym kwartale sięgnęły imponujących 213,4 mld USD (+13,6% r/r), wyraźnie bijąc oczekiwania, to zysk na akcję (EPS) na poziomie 1,95 USD okazał się o symboliczny cent niższy od rynkowego konsensusu. Mimo dynamicznego, 24-procentowego wzrostu AWS i optymistycznych prognoz sprzedaży na 2026 rok, inwestorów zaniepokoił zapowiedziany skok wydatków kapitałowych (CAPEX) oraz niższy od oczekiwań prognozowany zysk operacyjny na pierwszy kwartał.

Jeszcze kilka kwartałów temu spółki traciły, jeśli nie inwestowały dziesiątek miliardów dolarów w AI. Obecnie wydaje się, że inwestorzy boją się tych gigantycznych kwot wydawanych na mikrochipy jak rozżarzonych węgli. Kto w ostateczności będzie miał racje. Spółki typu Amazon, Meta i Alphabet wydające setki miliardów dolarów na infrastrukturę AI? Nvidia, AMD czy Arista budujące wszystkie potrzebne do rewolucji produkty, czy może Apple, który nie generował kosztów, czekając na to, aż wszystko stanie się tańsze, korzystając kolejny raz z rozwiązań konkurencji?

Kluczowe liczby za Q4 2025

- GAAP EPS: 1,95 USD (nieznacznie poniżej konsensusu 1,96 USD).

- Przychody: 213,4 mld USD (+13,6% r/r) – wynik o ok. 2,17 mld USD lepszy od prognoz.

- Zysk operacyjny: ok. 25,0 mld USD (wzrost z 21,2 mld USD przed rokiem), mimo obciążenia kwotą 2,44 mld USD z tytułu kosztów jednorazowych (odprawy, spory podatkowe).

- AWS: 35,6 mld USD przychodu (+24% r/r) – wyraźne przyspieszenie względem 20-procentowego wzrostu w poprzednim kwartale.

- Sprzedaż regionalna: Ameryka Północna: 127,1 mld USD (+10%), rynki międzynarodowe: 50,7 mld USD (+17%).

Prognozy na Q1 2026

- Sprzedaż netto: 173,5–178,5 mld USD (powyżej konsensusu 173,2 mld USD), co oznacza wzrost o 11–15% r/r.

- Zysk operacyjny: 16,5–21,5 mld USD (rynek liczył na wynik rzędu 22 mld USD).

- Inwestycje: Planowany CAPEX na rok 2026 to aż 200 mld USD (w porównaniu do 125 mld USD w 2025 r.). Wydatki obejmują skalowanie modelu Amazon Leo, rozwój infrastruktury AI oraz ekspansję w segmencie quick commerce.

Analiza: Co mówią te wyniki?

Czwarty kwartał 2025 roku to podręcznikowy przykład spółki, która świetnie generuje przychody, ale znajduje się pod presją kosztową. Przebicie konsensusu sprzedażowego o ponad 2 mld USD przy tak ogromnej skali biznesu budzi podziw. Minimalny „miss” na poziomie EPS wynikał głównie z kosztów jednorazowych, a bazowa marża operacyjna wciąż wykazuje tendencję wzrostową.

Najjaśniejszym punktem raportu pozostaje AWS. 24-procentowy wzrost potwierdza, że fala inwestycji w AI oraz odblokowanie budżetów chmurowych realnie przekładają się na wyniki. Amazon nie zamierza jednak osiadać na laurach – agresywny guidance na 2026 rok pokazuje strategię „growth at all costs”. Spółka świadomie poświęca bieżące przepływy pieniężne, by zabetonować swoją przewagę w chmurze i logistyce jutra.

Głównym punktem zapalnym dla inwestorów jest jednak gigantyczny skok wydatków kapitałowych. Wizja wydania 200 mld USD w jeden rok budzi obawy o wolne przepływy pieniężne (Free Cash Flow). Rynek, podobnie jak w przypadku Alphabetu czy Microsoftu, zaczyna tracić cierpliwość i domaga się bardziej wymiernych dowodów na to, że potężny CAPEX przełoży się na jeszcze szybszy wzrost zysków w krótkim terminie.

Reakcja rynku

Połączenie prognoz wysokich wydatków z zachowawczym celem zysku operacyjnego na Q1 wywołało nerwową reakcję. W handlu posesyjnym akcje Amazona traciły momentami 10%. Uwzględniając dzisiejszą, spadkową sesję (spadek o ponad 4% w ramach globalnej wyprzedaży), notowania oscylują obecnie w okolicach 8% na minusie, utrzymując się jednak powyżej psychologicznej bariery 200 USD za akcję.

Jeśli akcje otworzą się w okolicach 205 USD za akcje, będzie to najniższy poziom od maja 2025 roku i ok. 25% na minusie od historycznych szczytów.

Michał Stajniak, CFA

Wicedyrektor Działu Analiz XTB

michal.stajniak@xtb.pl

Komentarz giełdowy: Czego chce rynek, a co może dostać?

Wyniki CoreWeave: Ekspansja bez zysku i bez kierunku

SAP: Tymczasowa wyprzedaż czy stała przecena?

Komentarz giełdowy: Co naprawdę ogranicza wzrosty?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.