Advanced Micro Devices wchodzi w publikację wyników za pierwszy kwartał 2026 roku w momencie, w którym spółka znajduje się w coraz bardziej wymagającej fazie przejściowej cyklu inwestycyjnego. Z jednej strony korzysta z jednego z najsilniejszych w historii impulsów popytowych w obszarze infrastruktury obliczeniowej napędzanej sztuczną inteligencją, z drugiej musi udowodnić, że potrafi przełożyć ten popyt na trwałe i skalowalne udziały rynkowe w segmentach o najwyższej wartości dodanej.

Rynek nie traktuje już AMD wyłącznie jako klasycznego producenta półprzewodników, którego wyniki zależą od cyklu komputerów osobistych czy serwerów. Spółka została włączona do szerszej narracji o globalnym wyścigu w obszarze AI, w którym kluczowe znaczenie ma infrastruktura centrów danych oraz zdolność do dostarczania mocy obliczeniowej dla największych platform technologicznych. W efekcie każdy raport wynikowy jest dziś mniej oceną przeszłych rezultatów, a bardziej testem tego, czy AMD faktycznie umacnia swoją pozycję w najbardziej strategicznej części rynku sztucznej inteligencji.

W takim środowisku nawet solidne wyniki finansowe nie gwarantują pozytywnej reakcji rynku, jeśli nie są poparte poprawą jakości struktury przychodów. Inwestorzy coraz wyraźniej rozróżniają wzrost wynikający z cyklicznego odbicia od wzrostu, który wynika z realnego przesunięcia udziałów rynkowych w AI. To właśnie ta różnica staje się dziś kluczowym elementem wyceny spółki.

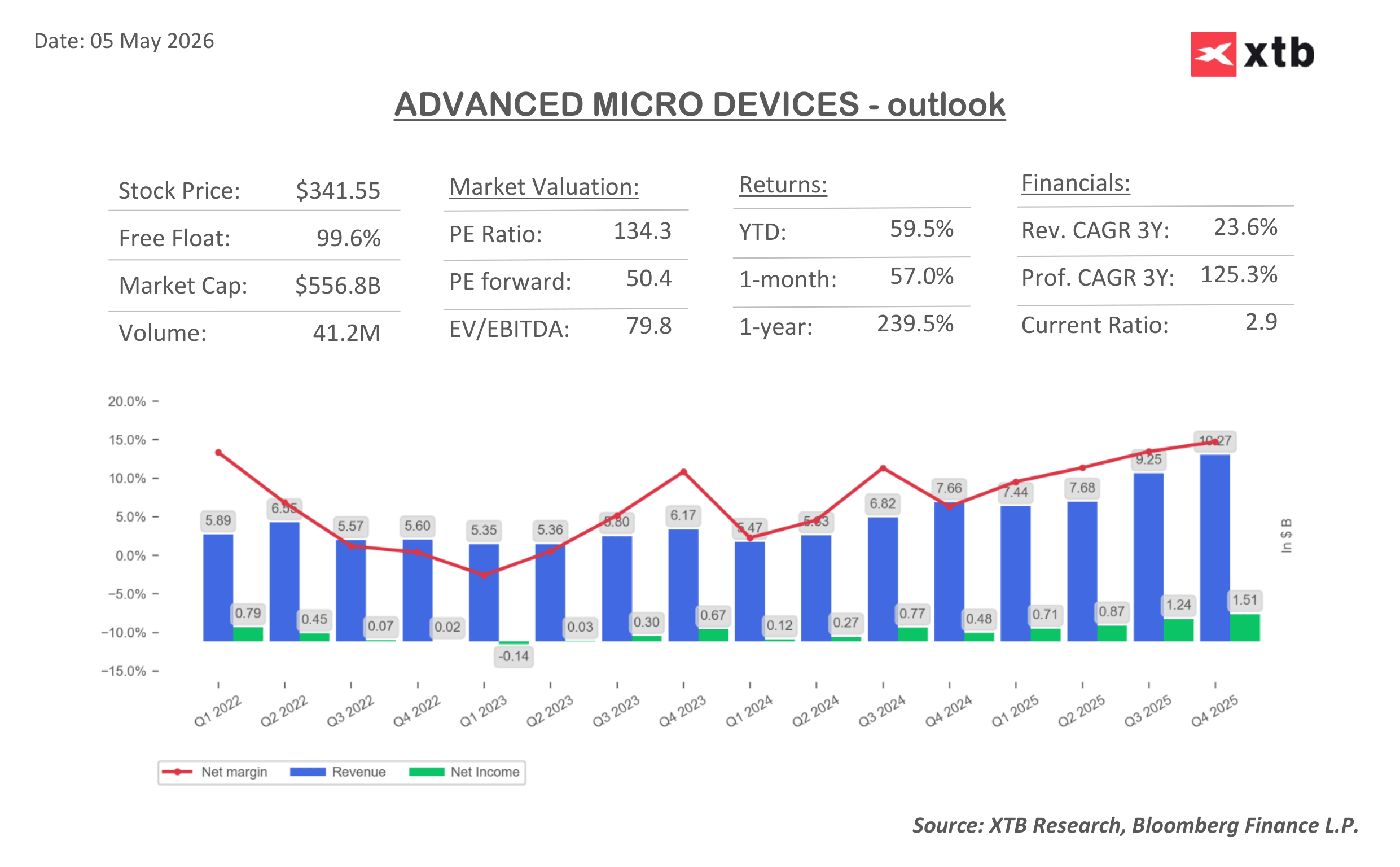

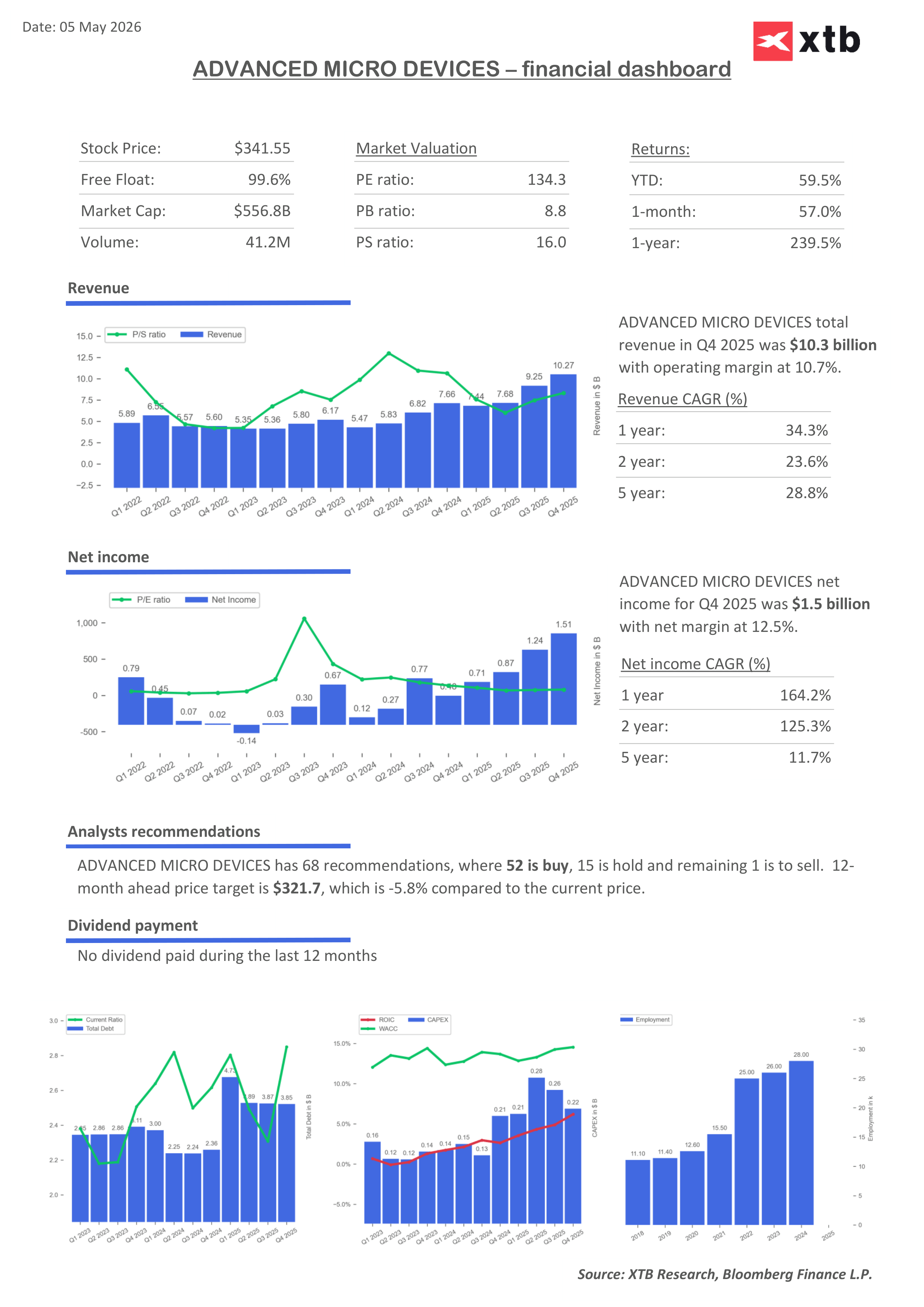

Oczekiwania rynkowe na Q1 2026

-

Przychody: 10 miliardów dolarów

-

Zysk na akcję (EPS): 1,28 dolara

-

Segment data center: 5,61 miliarda dolarów

-

Segment gaming: 668 milionów dolarów

-

Segment client: 2,73 miliarda dolarów

-

Segment embedded: 868 milionów dolarów

-

Marża brutto: 55,1%

-

Koszty R&D: 2,26 miliarda dolarów

-

Nakłady inwestycyjne (CapEx): około 215 milionów dolarów

Konsensus rynkowy zakłada relatywnie stabilny kwartał z umiarkowanym wzrostem, jednak w obecnym otoczeniu makro i sektorowym nie sama dynamika wyników jest kluczowa, lecz ich wewnętrzna struktura. Największa uwaga ponownie skupia się na segmencie centrów danych, który stał się głównym nośnikiem narracji inwestycyjnej i podstawowym źródłem potencjalnej rewaluacji spółki.

Data center i AI jako główny motor wzrostu

Segment data center pozostaje centralnym elementem całej historii inwestycyjnej AMD. To właśnie tam rynek próbuje ocenić, czy spółka zaczyna realnie zwiększać swój udział w najbardziej wartościowej części rynku sztucznej inteligencji, czy nadal funkcjonuje przede wszystkim jako pośredni beneficjent szerokiej fali inwestycji infrastrukturalnych.

Kluczowe znaczenie ma tu tempo adopcji platformy Instinct oraz zdolność do skalowania jej w środowisku zdominowanym przez bardzo silną konkurencję. Równolegle biznes EPYC pozostaje ważnym elementem stabilizującym, ale jego rola coraz częściej jest interpretowana jako fundament, a nie główny motor przyszłego wzrostu.

W tym kontekście istotne jest również to, czy AMD zaczyna uczestniczyć w najbardziej wartościowej części rynku AI, czyli treningu dużych modeli i wysokomarżowych obciążeń inferencyjnych, czy pozostaje bardziej dostawcą infrastruktury drugiego rzędu.

CPU jako stabilizator

Procesory CPU nadal pełnią funkcję stabilizatora wyników, korzystając z rosnących inwestycji w infrastrukturę serwerową oraz odbudowy części popytu korporacyjnego. Ten segment zapewnia przewidywalność i bazę przychodową, ale nie jest już głównym źródłem rewaloryzacji spółki.

Coraz wyraźniej to sztuczna inteligencja staje się główną osią wzrostu i kluczowym czynnikiem wyceny. Jednocześnie segment PC pozostaje pod presją cykliczną oraz strukturalną, między innymi ze względu na napięcia w łańcuchu dostaw pamięci, które kierują zasoby produkcyjne w stronę infrastruktury AI kosztem tradycyjnych zastosowań.

Capex hyperscalerów jako fundament cyklu

Cały cykl pozostaje silnie uzależniony od wydatków kapitałowych największych firm technologicznych, które pełnią rolę głównego wskaźnika wyprzedzającego dla popytu na infrastrukturę obliczeniową. Utrzymujący się wysoki poziom inwestycji w centra danych tworzy bardzo korzystne środowisko popytowe, ale jednocześnie zwiększa presję konkurencyjną o udział w tych budżetach.

W praktyce oznacza to, że AMD działa w otoczeniu strukturalnie wysokiego popytu, ale nie automatycznie rosnącego udziału rynkowego. To właśnie ta różnica staje się jednym z najważniejszych źródeł zmienności narracji inwestycyjnej.

Jakość wzrostu jako główny punkt oceny

W obecnym reżimie rynkowym coraz mniejsze znaczenie ma sam fakt wzrostu, a coraz większe jego źródło i trwałość. Inwestorzy analizują nie tylko tempo ekspansji, ale przede wszystkim to, jaka część wzrostu pochodzi z realnego umacniania pozycji w segmentach związanych z AI, a jaka wynika z cyklicznych odbić w bardziej tradycyjnych segmentach.

W efekcie AMD jest coraz częściej wyceniane nie jako spółka wzrostowa w klasycznym sensie, ale jako uczestnik strukturalnego wyścigu o architekturę przyszłej infrastruktury obliczeniowej.

Kluczowe wnioski

-

AMD znajduje się w fazie przejściowej, w której wzrost napędzany AI musi zostać przekształcony w trwałe udziały rynkowe, a nie tylko cykliczny impuls

-

Segment data center i AI staje się głównym źródłem potencjalnej rewaluacji, podczas gdy CPU pełni rolę stabilizatora wyników

-

Kluczowym pytaniem nie jest już tempo wzrostu, lecz jego jakość oraz udział w najbardziej wartościowych obszarach AI

-

Capex hyperscalerów pozostaje głównym katalizatorem popytu, ale nie gwarantuje proporcjonalnego udziału AMD w rynku

-

Segment komputerów osobistych pozostaje pod presją strukturalną i nie ma już istotnego wpływu na narrację inwestycyjną spółki

-

Największa wrażliwość rynku koncentruje się na tym, czy AMD zaczyna realnie awansować w hierarchii rynku AI, czy pozostaje beneficjentem jego ogólnego wzrostu

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.