1 lipca kurs USDJPY sięgnął 162,8 – najwyższego poziomu od blisko 40 lat.

Jak to możliwe, że waluta czwartej gospodarki świata i państwa słynącego z technologicznej potęgi tak gwałtownie traci na wartości?

Aby to zrozumieć, musimy cofnąć się do momentu, w którym wszystko się zaczęło.

Początki

Zanim jen stał się jedną z najważniejszych walut globu, w Japonii panował absolutny chaos płatniczy. Przez ponad dwieście lat, w epoce Edo (1603 - 1867), kraj był całkowicie odizolowany od świata. Choć oficjalną władzę sprawował szogun, lokalni panowie feudalni – dajmio – rządzili swoimi ziemiami niezależnie i masowo drukowali własny, papierowy pieniądz. W pewnym momencie na wyspach funkcjonowało ponad 1600 różnych walut.

Wszystko zmieniło się wraz z rewolucją Meiji – okresem, w którym Japonia w ekspresowym tempie porzuciła feudalizm i zaczęła kopiować zachodnie rozwiązania przemysłowe. Skutkowało to między innymi wprowadzeniem jednolitej waluty – jena – który zjednoczył pofragmentowaną gospodarkę kraju.

Trafiła ona do obiegu w 1871 roku i początkowo była oparta o standard zarówno złota (1 jen = 1,5 grama złota), jak i srebra (1 jen = 24,26 grama srebra). Japończycy tak spieszyli się z reformami, że pierwsze maszyny do bicia monet odkupili bezpośrednio od brytyjskiej mennicy w Hong Kongu. Nawiasem mówiąc, nazwa jen nie jest przypadkowa. W dosłownym tłumaczeniu oznacza ona “okrągły” bądź “koło”.

Dzięki stabilnej walucie, błyskawicznej industrializacji i rosnącemu zaufaniu rynków, Japonia na przełomie wieków dokonała czegoś, co wydawało się niemożliwe. Rzuciła wyzwanie i pokonała w wojnie Imperium Rosyjskie (lata 1905-1906). Sukces finansowany był pożyczkami zaciąganymi w Londynie i Nowym Jorku, głównie dzięki pomocy bankiera Jacoba Schiffa.

Kraj przestała być azjatyckim outsiderem i stał się pełnoprawnym mocarstwem. Kluczem do tego sukcesu były tzw. zaibatsu – gigantyczne, rodzinne konglomeraty, które kontrolowały niemal każdy aspekt gospodarki: od kopalń i banków, aż po linie produkcyjne.

Marki te – a wiele z nich, jak Mitsubishi, Kawasaki czy Nissan, doskonale znamy do dziś – stały się kołem zamachowym dla silnego, ekspansywnego imperium. Stabilny jen pozwolił im na bezprecedensową akumulację kapitału i sprawną realizację gigantycznych, rządowych kontraktów zbrojeniowych.

II Wojna Światowa

Pogoń za pozycją hegemona doprowadziła jednak Japonię na skraj przepaści. Udział w drugiej wojnie światowej zakończył się dla kraju absolutną katastrofą.

W 1945 roku japońska potęga militarna i gospodarcza legła w gruzach. Kraj był zniszczony, sparaliżowany i pogrążony w hiperinflacji. Ceny podstawowych produktów w powojennej Japonii wzrosły kilkukrotnie, a krajowa waluta straciła dziewięćdziesiąt dziewięć procent swojej przedwojennej wartości.

Bretton Woods

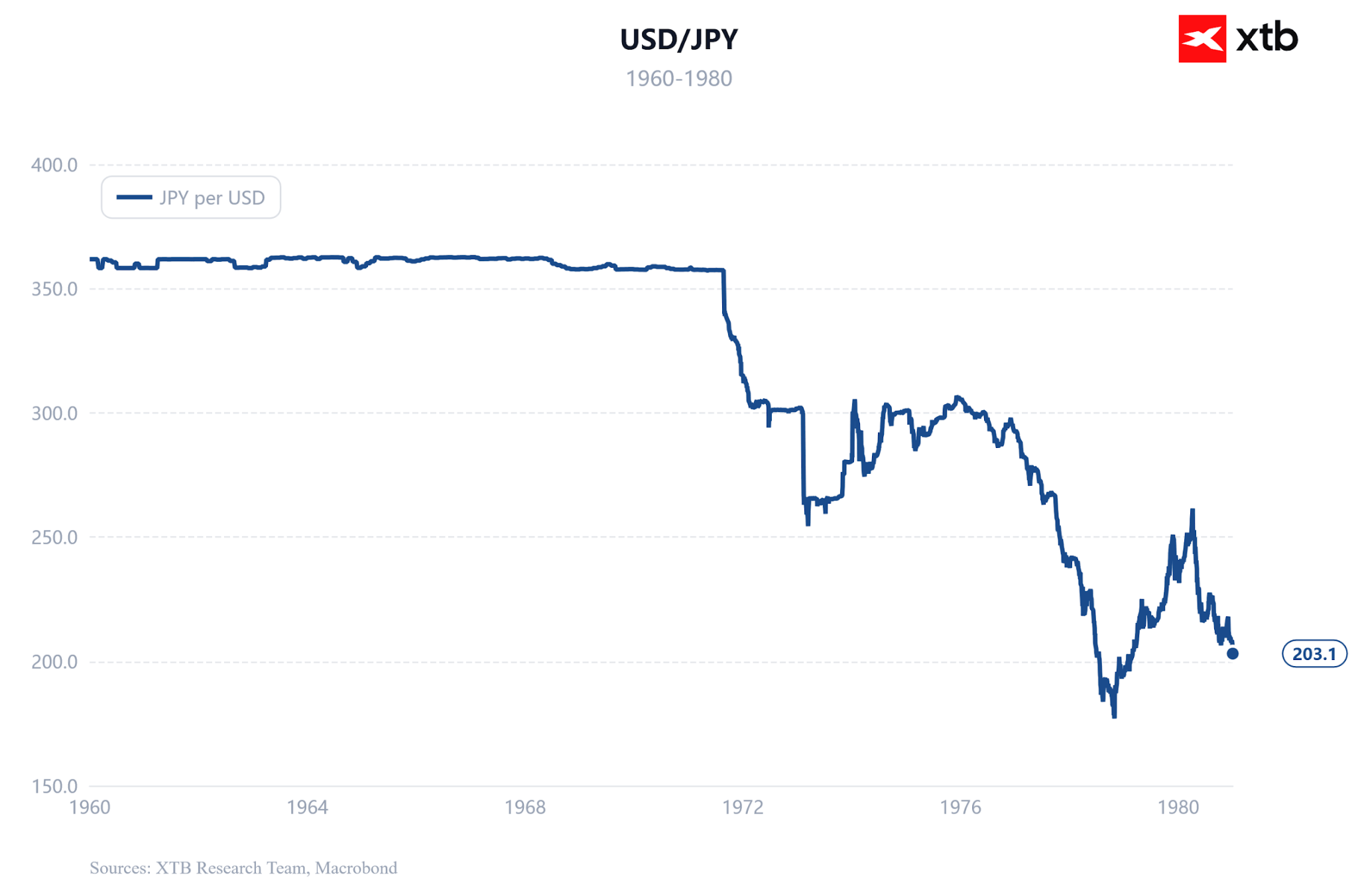

Aby zapobiec całkowitemu upadkowi państwa i uchronić je przed wpływami komunizmu, do akcji wkroczyli Amerykanie. W 1949 roku, w ramach planu stabilizacji gospodarczej, podjęto radykalną decyzję: kurs jena został na sztywno powiązany z amerykańskim dolarem na poziomie aż trzystu sześćdziesięciu jenów. 19 lat wcześniej stosunek ten wynosił dwa do jednego.

Japonia została w ten sposób włączona do systemu z Bretton Woods – globalnego ładu monetarnego, w którym dolar był powiązany ze złotem, a kursy innych walut – z dolarem.

Wykres 1: USDJPY (1960 - 1980)

Źródło: XTB Research, 07.07.2026

Źródło: XTB Research, 07.07.2026

Z perspektywy czasu drastycznie niski kurs jena stał się fundamentem mitycznego „japońskiego cudu gospodarczego”. Japońskie firmy koszty produkcji ponosiły w słabej, lokalnej walucie, a zyski ze sprzedaży czerpały w mocnych dolarach. Produkty z napisem „Made in Japan” stały się na rynkach zachodnich bezkonkurencyjne cenowo. Początkowo były to tanie tekstylia, ale szybko zastąpiły je zaawansowane technologicznie telewizory, elektronika użytkowa oraz niezawodne samochody.

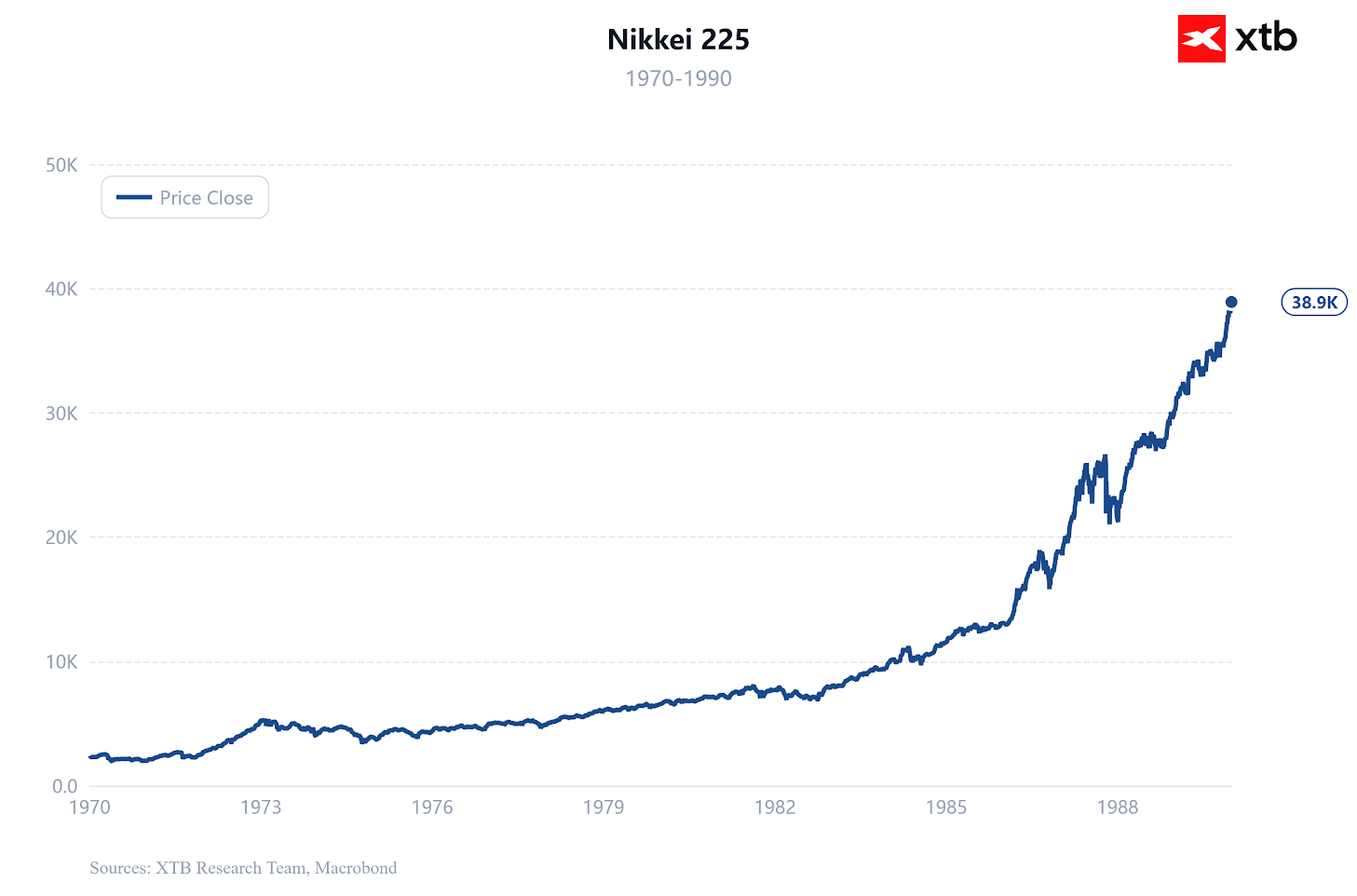

Wykres 2: Nikkei 225 (1970 - 1990)

Źródło: XTB Research, 07.07.2026

Źródło: XTB Research, 07.07.2026

Nixon Shock

Ten układ pękł w sierpniu 1971 roku. Prezydent USA Richard Nixon, zmagając się z deficytem handlowym i topniejącymi rezerwami złota, zawiesił wymienialność dolara na kruszec. Tak zwany Nixon Shock wymusił odkotwiczenie jena. Po upłynnieniu, japońska waluta zaczęła gwałtownie drożeć, umacniając się w krótkim czasie z poziomu 360 do okolic 270 jenów za dolara.

Japoński przemysł zdołał ten szok zamortyzować dzięki automatyzacji produkcji i cięciu kosztów. Japonia stała się drugą największą gospodarką świata.

Lata ‘80

Lata 80. to era absolutnej, japońskiej dominacji, która w popkulturze zrodziła nurt cyberpunk – wizję przyszłości, w której światem rządzą potężne korporacje z Tokio. I nie było w tym przesady. Japońskie firmy technologiczne i motoryzacyjne bezwzględnie wypierały amerykańską konkurencję. Sony Walkman stał się symbolem generacji, a japońscy producenci kontrolowali już ponad połowę globalnego rynku półprzewodników, dostarczając kości pamięci do większości komputerów na świecie.

Tradycyjny przemysł w USA tracił na znaczeniu, fabryki w tzw. Pasie Rdzy były zamykane, a w kraju narastała autentyczna panika polityczna. Ogromna nadwyżka handlowa sprawiła, że w Waszyngtonie uznano Japonię za największe ekonomiczne zagrożenie dla kraju.

Plaza Accord

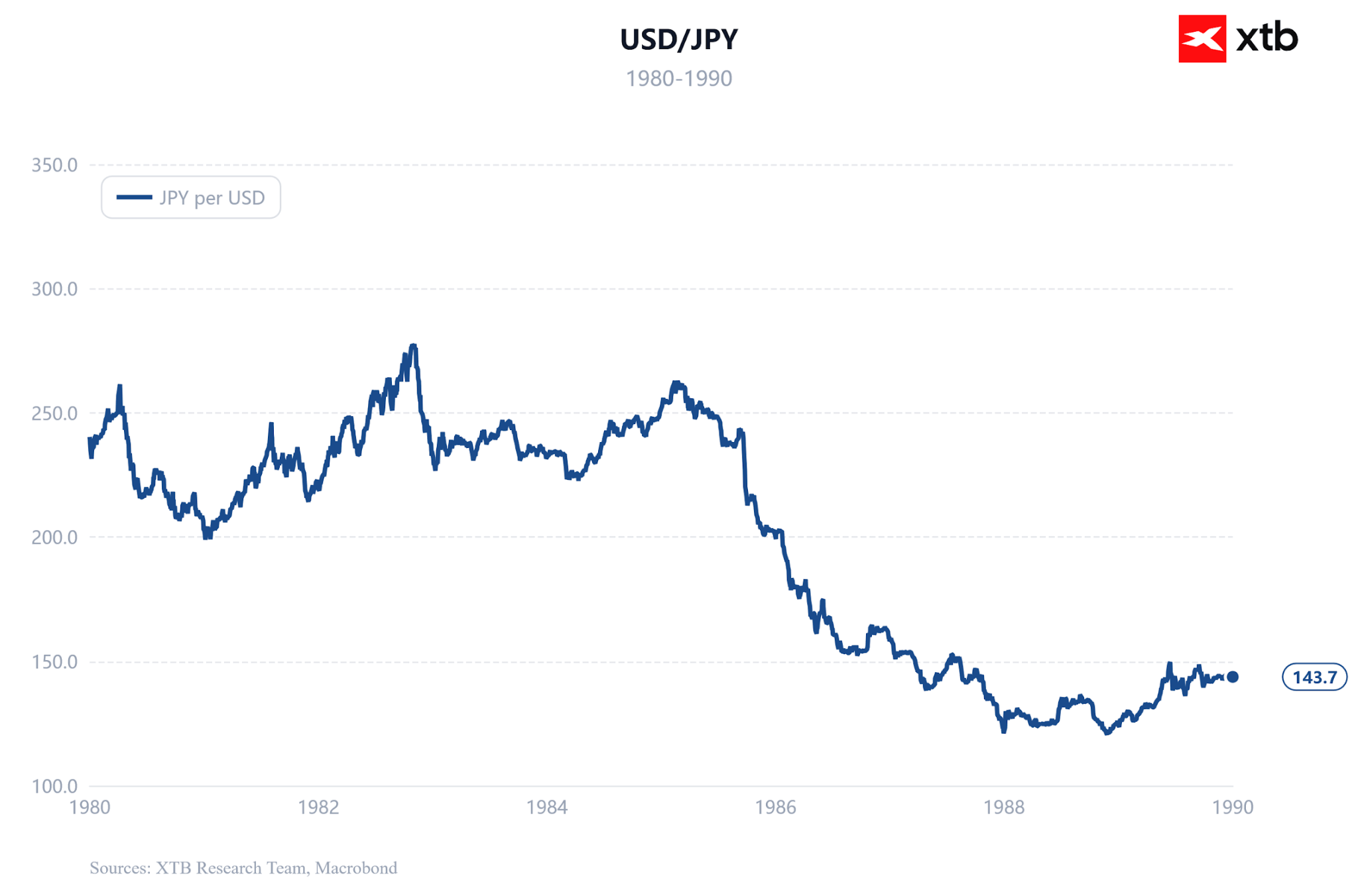

Rozwiązaniem tego problemu miało być podpisane we wrześniu 1985 roku Plaza Accord. Pod naciskiem USA, pięć największych gospodarek zdecydowało o skoordynowanym osłabieniu dolara i sztucznym podbiciu wartości pozostałych walut, głównie jena.

Wykres 3: USDJPY (1980 - 1990)

Źródło: XTB Research, 07.07.2026

Źródło: XTB Research, 07.07.2026

Skutki były natychmiastowe. W ciągu zaledwie dwóch lat kurs USD/JPY spadł o połowę – z około 240 do poziomu 120 jenów za dolara. Dla japońskich eksporterów, którzy dotąd napędzali cały kraj, oznaczało to potężne uderzenie w rentowność. Aby zapobiec załamaniu gospodarki i pomóc firmom przetrwać ten szok, Bank Japonii podjął decyzję o drastycznym obniżeniu stóp procentowych.

Rynek został zalany tanim, łatwo dostępnym pieniądzem. Efekt okazał się jednak inny od zamierzonego. Zamiast przeznaczać te potężne środki na realny rozwój, badania i unowocześnianie fabryk, japońskie korporacje uległy pokusie łatwego zysku. Narodził się fenomen zwany zaitech – wielkie firmy zakładały działy finansowe zajmujące się czystą spekulacją: skupowaniem akcji i obrotem gruntami.

Dla wielu Japończyków oznaczało to wejście w erę niewyobrażalnego, wręcz filmowego luksusu. Gotówka była wszędzie. Złapanie taksówki w piątkowy wieczór w dzielnicy Ginza graniczyło z cudem. Powszechną praktyką było pokazywanie dwóch lub trzech palców, co oznaczało: „zapłacę dwu- lub trzykrotność stawki z licznika”. W luksusowych lokalach panowała moda na ostentację – do kawy, sushi, deserów czy sake, czyli tradycyjnego japońskiego alkoholu, dodawano płatki szczerego złota. Korporacje często fundowały zaś pracownikom luksusowe wyjazdy na Hawaje czy do Europy w ramach tzw. shain-ryokou.

Pękniecie bańki

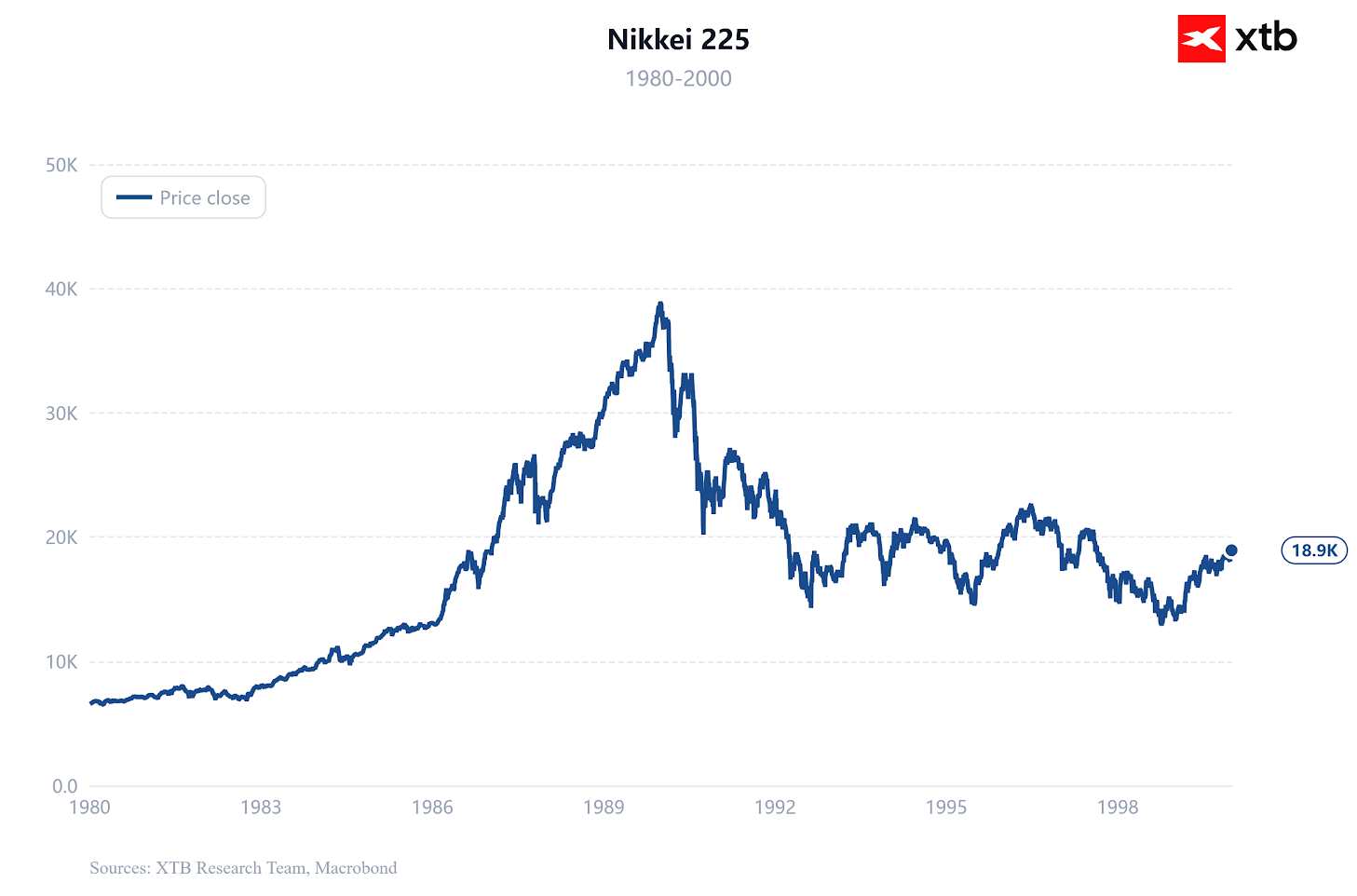

Ten finansowy karnawał nie mógł jednak trwać wiecznie. Pod koniec 1989 roku Bank Japonii zdał sobie sprawę, że sytuacja wymknęła się spod kontroli, a gigantyczna bańka spekulacyjna zagraża stabilności finansowej całego państwa. Aby schłodzić rozgrzany rynek, nowy prezes banku centralnego podjął decyzję o gwałtownym podniesieniu stóp procentowych.

Wykres 4: Nikkei 225 (1980 - 2000)

Źródło: XTB Research, 07.07.2026

Źródło: XTB Research, 07.07.2026

W styczniu 1990 roku giełda w Tokio runęła. Indeks Nikkei 225, który chwilę wcześniej dobijał do bariery 40 tysięcy punktów, w ciągu zaledwie kilku miesięcy stracił ponad połowę swojej wartości.

Krótko po krachu na giełdzie pękła bańka na rynku nieruchomości. Wyceny gruntów, które dotąd rosły bez opamiętania, drastycznie spadły, co pociągnęło za sobą falę bankructw. Banki komercyjne zostały z miliardami jenów niespłacalnych, toksycznych kredytów, co na lata sparaliżowało system finansowy kraju.

Japonia niespodziewanie uderzyła w strukturalną ścianę. Kraj wszedł w okres wieloletniej stagnacji gospodarczej i deflacji, który do historii przejdzie jako „Stracone Dekady”.

Stracone Dekady

Przez kolejne trzydzieści lat Japonia stała się globalnym synonimem gospodarczego zastoju. Kraj wpadł w pułapkę deflacji – ceny i płace zamiast rosnąć, stały w miejscu lub systematycznie spadały. Przeciętny Japończyk przez dekady zarabiał tyle samo.

Potężny krach z początku lat 90. tak głęboko zakorzenił w społeczeństwie strach przed przyszłością, że ludzie i firmy przestali wydawać pieniądze. Skoro konsumenci masowo odkładali zakupy, czekając na dalsze spadki cen, przedsiębiorstwa – chcąc przetrwać – musiały te ceny stale obniżać. To z kolei drastycznie kurczyło ich zyski, uniemożliwiając jakiekolwiek inwestycje i podwyżki pensji. Gotówka zamiast krążyć, po prostu zamarła w bankach, a japoński rynek wewnętrzny utknął w martwym punkcie.

Aby wyrwać kraj z marazmu, kolejne rządy w Tokio uruchamiały gigantyczne pakiety stymulacyjne, finansując z budżetu państwa wielkie projekty infrastrukturalne. Strategia utrzymała gospodarkę przy życiu, ale doprowadziła do drastycznego wzrostu zadłużenia państwa.

Japonia stała się najbardziej zadłużonym krajem rozwiniętym na świecie, z długiem publicznym istotnie przekraczającym poziom dwustu procent PKB.

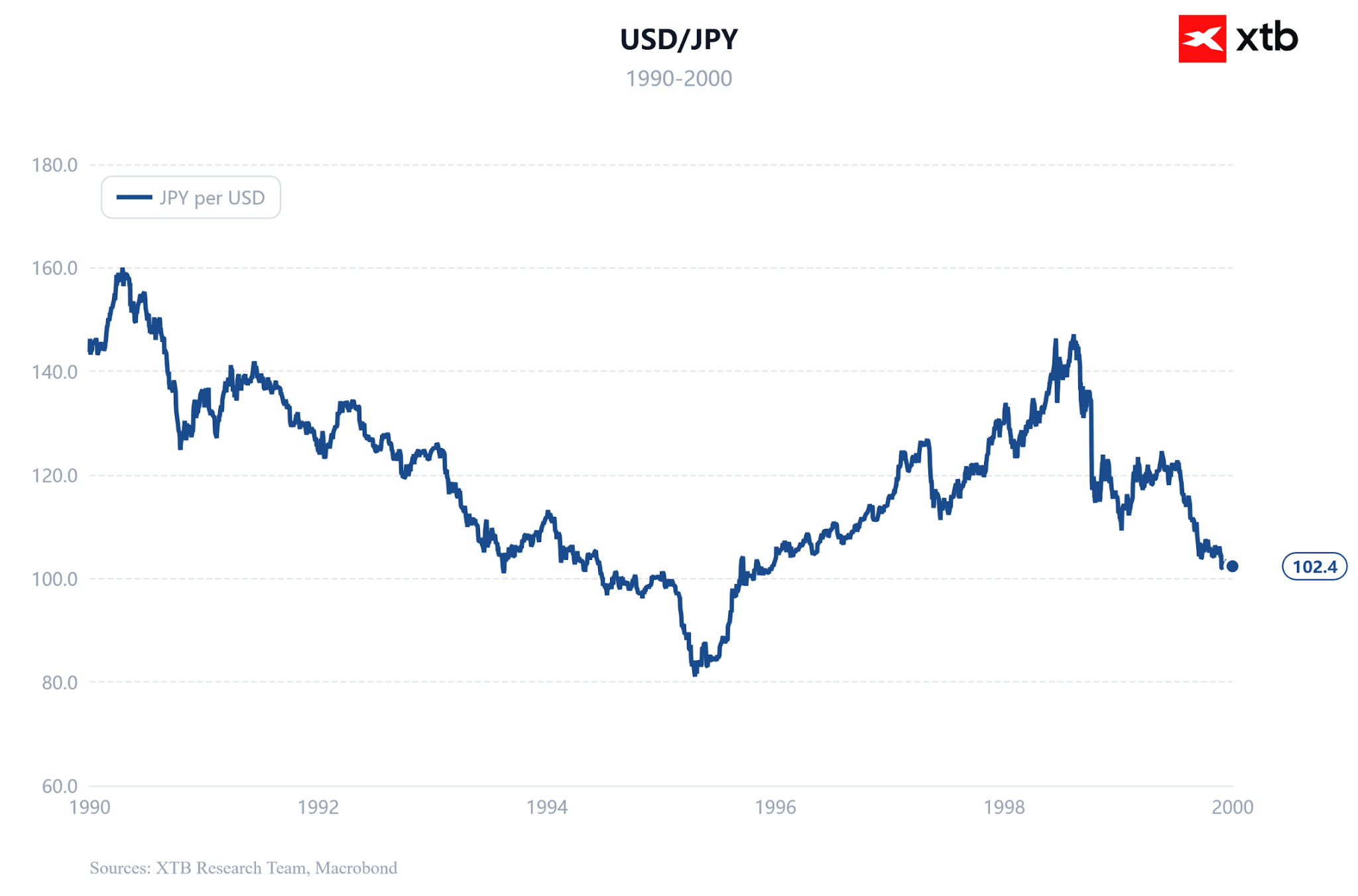

Sytuację dramatycznie komplikował fakt, że uderzenie w strukturalną ścianę wywołało paradoksalną reakcję na rynkach walutowych. Zamiast słabnąć pod ciężarem kryzysu, japoński jen zaczął gwałtownie zyskiwać na wartości. Kurs USD/JPY runął z poziomów bliskich 160 jenów za dolara w trakcie bańki do drastycznie niskich rejonów w okolicach osiemdziesięciu jenów pod koniec lat 90.

Wykres 5: USDJPY (1990 - 2000)

Źródło: XTB Research, 07.07.2026

Źródło: XTB Research, 07.07.2026

Dlaczego tak się stało?

Wynikało to z faktu, że w czasach tłustych lat 80. japońskie korporacje i banki zainwestowały za granicą astronomiczne sumy. Gdy w kraju pękła bańka, te same instytucje pilnie potrzebowały gotówki na ratowanie swoich bilansów i spłatę krajowych zobowiązań. Rozpoczęła się masowa repatriacja kapitału: Japończycy wyprzedawali zagraniczne aktywa, a zarobione dolary masowo wymieniali na rynku na rodzimą walutę.

Dla pogrążonego w stagnacji kraju umocnienie waluty zdecydowanie nie było czynnikiem sprzyjającym. Im silniejszy był jen, tym mocniej cierpiała gospodarka, co zmuszało rząd do zaciągania kolejnych pożyczek na pakiety ratunkowe.

Ultragołębi zwrot

Ten kolosalny dług, w połączeniu z chroniczną deflacją, nie pozostawił Bankowi Japonii zbyt szerokiego pola do manewru. Bank centralny musiał ściąć stopy procentowe do zera, a potem wprowadzić stopy ujemne. Z jednej strony miało to ograniczyć obciążenie budżetu państwa kosztami obsługi długu. Z drugiej – skłonić obywateli do wydawania zamrożonych oszczędności.

Stworzyło to specyficzne warunki na rynku. Skłoniło japońskie instytucje finansowe – na czele z gigantycznymi funduszami emerytalnymi i ubezpieczalniami, zarządzającymi oszczędnościami starzejącego się społeczeństwa – do szukania zarobku za granicą. Japoński kapitał masowo ruszył do wykupywania długu Stanów Zjednoczonych. W efekcie Japonia stała się największym zagranicznym wierzycielem USA, kontrolując amerykańskie obligacje o wartości ponad biliona dolarów.

Globalny kapitał zaczął zaś masowo wykorzystywać mechanizm znany jako carry trade. Strategia ta polegała na pożyczaniu jenów przy niemal zerowym oprocentowaniu i natychmiastowej wymianie na inne waluty, na przykład dolary, by zainwestować je na rynkach oferujących wyższe stopy zwrotu.

Oba te procesy powinny oznaczać to samo: wyprzedaż jena. Sytuację równoważyły jednak dwa istotne czynniki.

Po pierwsze, Japonia wciąż była potęgą handlową i generowała olbrzymie nadwyżki z inwestycji zagranicznych – te gigantyczne zyski wracały do kraju w postaci obcych walut, które wymieniano na jeny.

Po drugie, sytuację na rynku ściśle kontrolował japoński rząd. Ministerstwo Finansów panicznie bało się gwałtownych, spekulacyjnych skoków kursu, które mogłyby zaszkodzić gospodarce. W latach dwutysięcznych Tokio przeprowadzało więc regularne interwencje walutowe, niekiedy sztucznie stabilizując kurs.

W ten sposób ukształtował się unikalny status jena jako tak zwanej bezpiecznej przystani.

Ponieważ inflacja w Japonii była bliska zeru, waluta ta niemal w ogóle nie traciła na wartości z upływem czasu, co czyniło ją niezwykle atrakcyjną dla inwestorów unikających ryzyka. Gdy na globalnych rynkach panował spokój, jen tracił na wartości, bo kapitał szukał wyższych zysków za granicą. Jednak w momentach rynkowego stresu sytuacja gwałtownie się odwracała.

Wielki Kryzys Finansowy

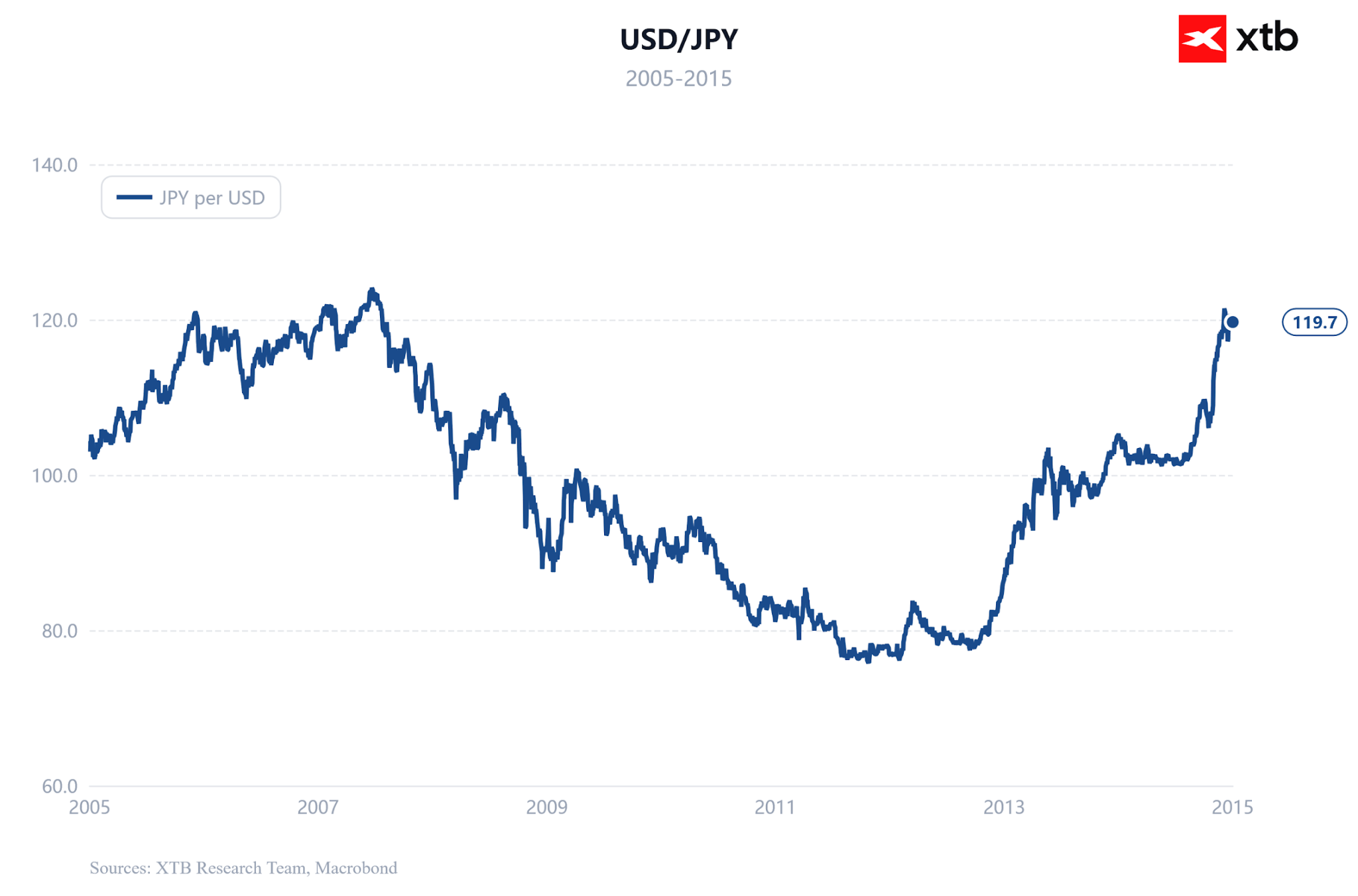

Ten układ sił utrzymywał jena w relatywnej równowadze aż do 2008 roku.

Wykres 6: USDJPY (2005 - 2015)

Źródło: XTB Research, 07.07.2026

Źródło: XTB Research, 07.07.2026

Świat po wybuchu Wielkiego Kryzysu Finansowego ogarnęła panika. Międzynarodowi inwestorzy zaczęli w popłochu likwidować swoje ryzykowne zagraniczne pozycje i masowo odkupywać jena, by jak najszybciej spłacić zaciągnięte w Japonii pożyczki. Japońska waluta stała się celem ucieczki dla kapitału z całego świata.

W 2011 roku kurs USD/JPY zjechał do historycznego dna w okolicach zaledwie siedemdziesięciu pięciu jenów za dolara. Tak silna waluta dusiła krajowy eksport.

Abenomika

Ten paraliż zmusił Tokio do radykalnego zerwania z dotychczasową polityką. Pod koniec 2012 roku nowy premier Shinzo Abe ogłosił agresywny program gospodarczy, nazwany od jego nazwiska Abenomiką. W jego ramach Bank Japonii rozpoczął dodruk pieniądza na niespotykaną dotąd w historii skalę. Cel był jasny: trwale osłabić jena, pomóc krajowemu eksportowi i pobudzić inflację, aby skłonić obywateli do wydawania pieniędzy..

Stanowi to bezpośrednie tło dla obecnych wydarzeń rynkowych.

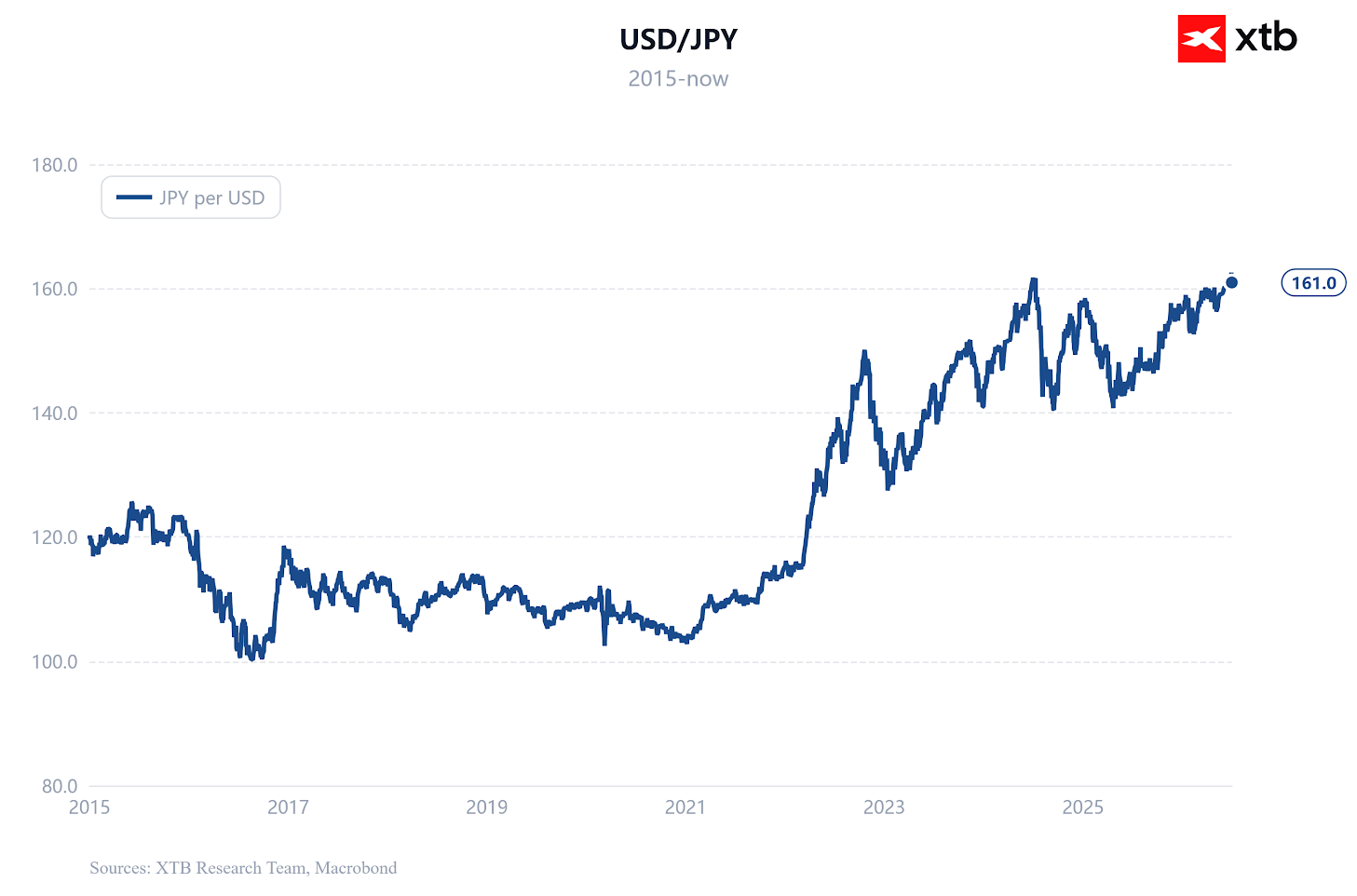

Gdy po pandemii cały świat zderzył się z potężną inflacją, a zachodnie banki centralne zaczęły gwałtownie podnosić stopy procentowe, Tokio – uwięzione w pętli gigantycznego długu – jako jedyne utrzymało stopy w okolicach zera. Różnica w oprocentowaniu między dolarem a jenem osiągnęła niespotykane od lat wartości.

Powrót carry trade

W rezultacie dawny mechanizm carry trade – czyli gry na różnicy stróp procentowych – wrócił do łask inwestorów, a masowa wyprzedaż jena zepchnęła ją do najniższych poziomów od połowy lat 80.

Wykres 7: USDJPY (2015 - 2026)

Źródło: XTB Research, 07.07.2026

Źródło: XTB Research, 07.07.2026

To głębokie niedowartościowanie waluty wywołało dwojaki skutek.

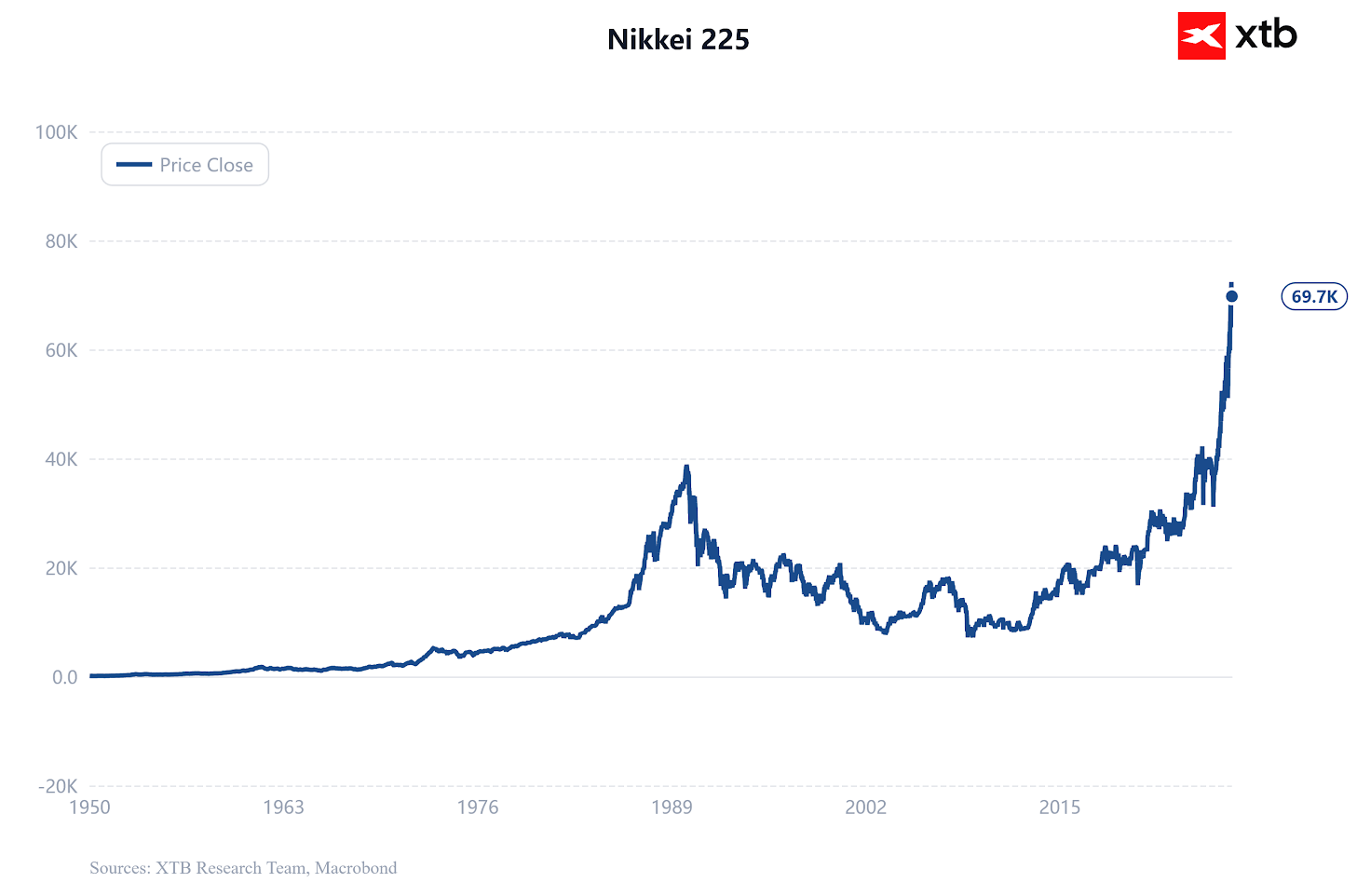

Z jednej strony drastycznie zredukowało wyceny japońskich aktywów w ujęciu dolarowym, czyniąc indeks Nikkei 225 skrajnie tanim dla kapitału zagranicznego, co wywołało falę napływu funduszy i ostatecznie doprowadziło do przebicia historycznego rekordu z 1989 roku. Z drugiej, zaczęło generować zjawisko inflacji importowanej – ceny energii, surowców i żywności sprowadzanych do Japonii wzrosły do poziomów, które realnie uderzyły w siłę nabywczą konsumentów.

Wykres 8: Nikkei 225 (1950 - 2026)

Źródło: XTB Research, 07.07.2026

Źródło: XTB Research, 07.07.2026

Obecna sytuacja

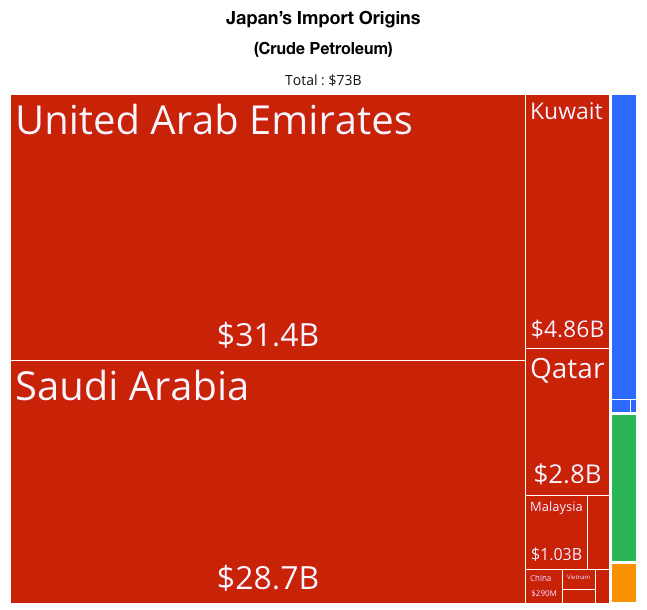

Sytuację drastycznie zaostrzył geopolityczny wstrząs na Bliskim Wschodzie. Wybuch wojny w Iranie wywołał gwałtowny skok cen surowców energetycznych na rynkach globalnych. Dla Japonii, która jest niemal całkowicie uzależniona od importu ropy naftowej i gazu, a większość dostaw realizuje właśnie z tamtego regionu, było to szczególnie istotne. Kraj musiał kupować surowce po rekordowo wysokich cenach giełdowych, płacąc za nie najsłabszą od 40 lat walutą.

Wykres 9: Struktura importu ropy naftowej Japonii (2024)

Źródło: OEC, 07.07.2026

Źródło: OEC, 07.07.2026

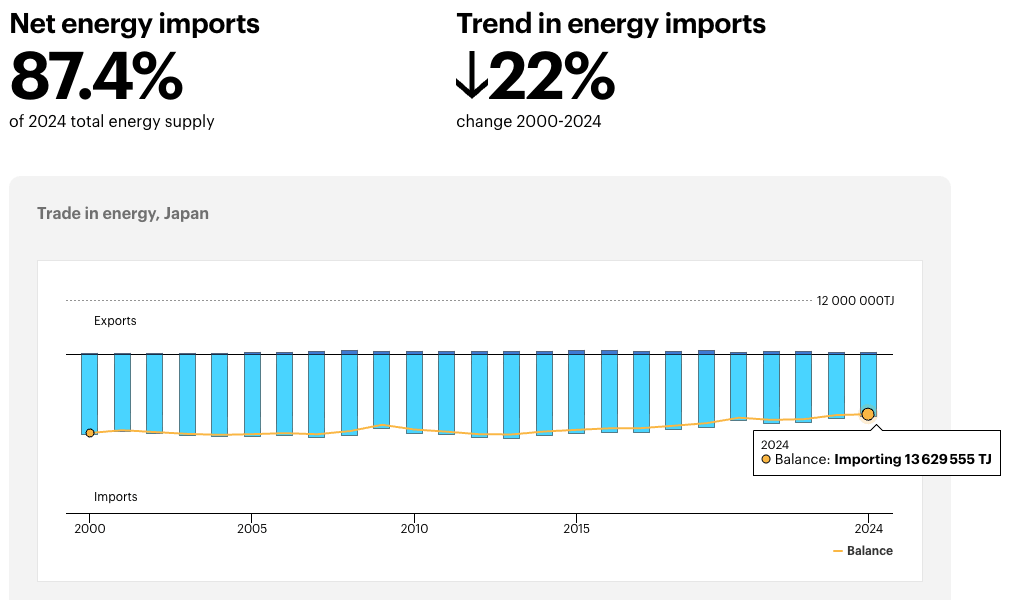

Wykres 10: Bilans handlowy Japonii w sektorze energetycznym (1998 - 2026)

Źródło: IEA, 07.07.2026

Źródło: IEA, 07.07.2026

Rosnące oczekiwania inflacyjne, w połączeniu z groźbą niekontrolowanego spadku wartości jena, zmusiły w końcu Bank Japonii do porzucenia trwającej dekady polityki ultra-luźnego pieniądza. Bank zakończył erę ujemnych stóp procentowych oraz program kontroli krzywej dochodowości, decydując się na pierwsze od lat podwyżki.

Choć przełamanie wieloletniej polityki zerowych stóp wprowadza na rynek element niepewności, to nie oznacza natychmiastowego odwrotu od carry trade. Różnica między stopami w Japonii a USA wciąż pozostaje wysoka, a rynek oczekuje dalszych ruchów po obu stronach Oceanu. Do czasu kolejnych podwyżek jen może potrzebować dalszego wsparcia w formie interwencji walutowych.

Świat z uwagą obserwuje więc każdy ruch w Tokio.

Wojenna premia na stacjach. Czy diesel po 8 zł przywróci program CPN?

📣Podsumowanie dnia: Niższa inflacja osłabia dolara i budzi złoto i S&P 500 do wzrostów

🛢️ Zwrot na rynku ropy: Trump rezygnuje z opłat w cieśninie Hormuz, ceny surowca spadają

Ominąć Hormuz: Państwa zatoki perskiej ścigają się z czasem

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.