Arista Networks (ANET.US) należy do wiodących firm, które mogą skorzystać na długoterminowym rozwoju trendu AI, dziś jej akcje zyskują niemal 2,5%. Firma specjalizuje się w rozwiązaniach sieciowych i najbardziej wydajnych przełącznikach Ethernet. Założona została przez wybitnych naukowców Andy'ego Behtosheima i Davida Cheritoa. Jej innowacyjna technologia ostatecznie wywołała między nimi głośny, medialny spór. Dziś Arista jest strategiczna na światowym rynku infrastruktury sieciowej. Jej rozwiązania stosowane są przede wszystkim w centrach danych. Ma związek z AI poprzez wdrażanie inteligentnych i obsługujących AI rozwiązań sieciowych pod kątem wydajności sieci w środowiskach sztucznej inteligencji i uczenia maszynowego (Arista Cognitive Networking).

Kluczowe czynniki wzrostu

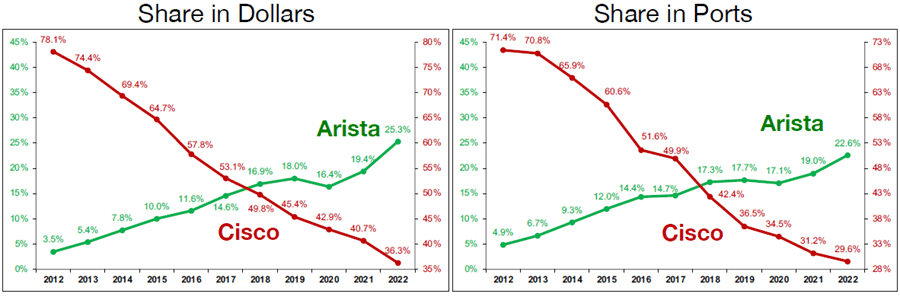

W ostatnich latach Arista zdobyła znaczący udział w rynku przełączników do centrów danych kosztem Cisco (CSCO.US). Rosnący trend AI Networking i AI Spine może sprzyjać firmie. W ostatnich latach zdobyła udziały w rynku przełączników 100 Gb centrów danych, a ostatnio także w kluczowym 400Gb segmencie. Poniższy wykres ilustruje udział w rynku przełączników 10GbE i wyższych, z wyłączeniem przełączników typu 'blade'.

Crehan Research raport dot. przełączników sieciowych Q4 2022. Źródło: Crehan Research

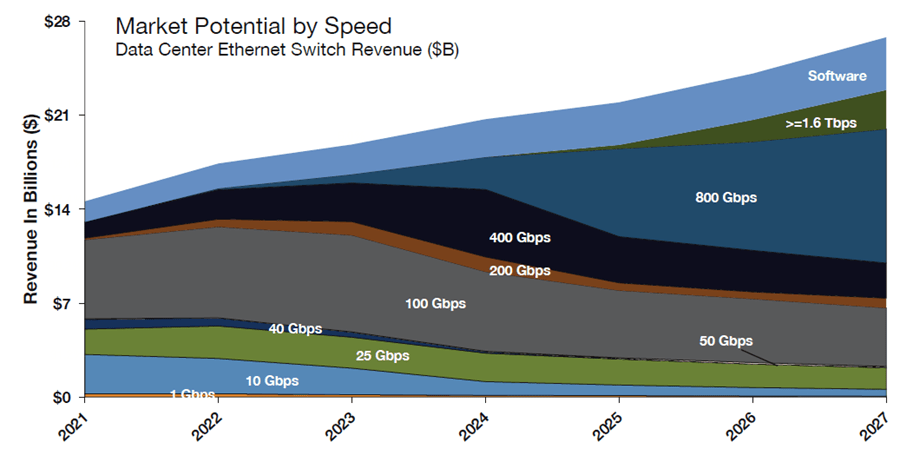

Arista utrzymuje pozycję lidera rynku przełączników sieciowych. Obecnie aktywnie inwestuje w technologię 800-gigabitowych przełączników. Wprowadzenie 800-gigabitowych przełączników do centrów danych. Powyżej - długoterminowa prognoza dla przełączników Ethernet. Źródło: Dell'Oro, styczeń 2023

- Zgodnie z prognozą rynek przełączników dla centrów danych długoterminowo prawdopodobnie będzie notował wzrost (zwiększone z czasem wydatki na chmurę obliczeniową i inwestycje dużych firm). Arista wskazuje, że sieci AI są wciąż na wczesnym etapie rozwoju (50-50 podział rynku między Ethernet i InfiniBand, to technologie sprzed AI)

- Firma wierzy, że sztuczna inteligencja zostanie zintegrowana ze wszystkimi procesami biznesowymi. W krótkim horyzoncie czasowym wiele zależy od tego, czy wysoka jakość produktów spółki będzie w stanie przyciągać kolejnych klientów. Według spółki najbliższe 2-3 lata będą kluczowe dla postępu technologicznego i produkcji

- Oprogramowania i subskrypcje usług stanowią obecnie około 13,5% przychodów firmy i oferują wysokie W przyszłości usługi i oprogramowanie będą rosły prawdopodobnie w szybszym tempie niż reszta branży sprzętowej, co z czasem może prowadzić do wyższego profilu marży;

- Przełączniki 400G i 800G od Arista są relatywnie łatwe do implementacji w środowiskach chmurowych i można je skalować, aby sprostać rosnącym wymaganiom przetwarzania w chmurze. Z kolei przełączniki Cisco (CSCO.US) zdominowały rynek lokalny. Są jednak drogie i relatywnie skomplikowane we wdrożeniu - wymagają certyfikatów, utrzymania i projektowania sieci. Nie wydają się optymalne dla nowej ery cloud computingu i AI.

Perspektywy i zagrożenia

- Otoczenie makro rodzi niepewność co do wydatków kapitałowych wśród dużych przedsiębiorstw, szczególnie w sektorze centrów danych. Podczas ostatniej prezentacji wyników Arista wskazała, że potencjalna niepewność związana z wydatkami na chmurę w 2024 r. ma nadzieję uzyskać większą widoczność w tej kwestii w tym roku;

- Pomimo wyzwań Arista nadal dąży do osiągnięcia 20% wzrostu przychodów w kolejnych 2 latach. Giganci chmury, w tym Microsoft (MSFT.US), Meta (META.US) i Amazon (AMZN.US), odpowiadają za około 40% sprzedaży grupy Arista. Przepływy pracy w chmurze faktycznie zmniejszają wydatki firm w czasie zatem mało prawdopodobne wydaje się, by giganci masowo z niego zrezygnowali;

- Arista poparła prognozę 26% rocznego wzrostu - celem jest osiągnięcie około 5,5 mld USD. Produkt 7800 Arista czeka starcie z Nexus 9800 (przełączanie rdzeni/DC) od Cisco Systems, który ma mieć niski pobór mocy i najnowocześniejszą technologię. Wydaje się jednak, że stosowanie go może być drogie na tle usług Aristy;

- Firma posiada bardzo wysoką 60% marżę brutto i 40% marżą operacyjną. W Q1 miała w bilansie 3,3 miliarda dolarów w gotówce i niemal zerowe zadłużenie. Solidne finanse dobrze zabezpieczają przed ew. recesją, a brak fabryk w Tajwanie i Chinach ogranicza ryzyko geopolityczne.

- Arista przewiduje dalsze wysokie tempo wzrostu udziału w rynku. Na rynku przełączania szybkich centrów danych jej technologia jest dobrze przygotowana na rynek przełączania 800 Gb/s i 1,6 Tb/s w następnej dekadzie. Rosnące marże z oprogramowania i usług mogą potencjalnie zwiększyć jej zysk netto. W przeciwieństwie do innych firm zajmujących się sztuczną inteligencją, Arista Networks działa już długo i ma klientów w postaci największych firm pracujących nad rozwojem AI na świecie.

Wycena

Analizując spółkę Arista poprzez zdyskontowane przepływy pieniężne, postaramy się wskazać wartość godziwą akcji. Zakładając, że tempo wzrostu przychodów wyniesie 20% w ciągu najbliższych czterech lat, a następnie spadnie do 15% w latach 2027 i 2032. Szacuje się, że marża operacyjna wzrośnie o 0,5% rocznie dzięki dźwigni operacyjnej. Ponadto w modelu zastosowano WACC (średni ważony koszt kapitału) na poziomie 10% i 4% końcową stopę wzrostu. Prognozy zdyskontowanych przepływów pieniężnych

W modelu wartość bieżąca wolnych przepływów pieniężnych dla firmy (FCFF) w ciągu najbliższych 10 lat oraz wartość końcowa wynoszą odpowiednio 15 mld USD i 38 mld USD. W związku z tym całkowita wartość spółki szacowana jest na 53 mld USD. Po skorygowaniu o zadłużenie brutto i środki pieniężne, wartość godziwa ceny akcji Arista wg. metody DCF (Discounted Cash Flow) wynosi ok. 187 USD.

Ostatnia korekta sprawiła, że cena akcji Arista (ANET.US) dotarła do wsparcia. Obszar ten pokrywa się z maksimami, z końca 2021 r., które i mogą potencjalnie oznaczać koniec korekty. Ostatni ruch i trend wzrostowy akcji od końca 2022 r. wskazują, że cel wyznaczony przez analizę zdyskontowanych przepływów, na poziomie 187 USD za akcję jest realny się o ile cena przebije ostatnie maksima. Źródło: xStation5

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.