🔑 Główny czynnik kształtujący zmienność

Głównym motorem napędowym dzisiejszych ruchów wydają się być spadki cen surowców energetycznych. Za baryłkę ropy naftowej Brent zapłacimy obecnie mniej niż 105 dolarów, czyli o 6% mniej niż na otwarciu. Gaz TTF zaliczył spadek podobnej skali. Ograniczyło to dalsze wzrosty rentowności obligacji, które sięgały w Stanach Zjednoczonych najwyższych poziomów od stycznia 2025 r., kiedy zaprzysiężony został prezydent Trump.

Rynki wyczekują publikacji wyników NVIDII, zaplanowanej na 22:30. Rynek półprzewodników notuje dziś silne wzrosty, po części wzmagane zapowiedzią strajków pracowników Samsunga. Zyski notują m.in. Intel (5,6%) oraz Micron (3,4%).

🌍 Geopolityka

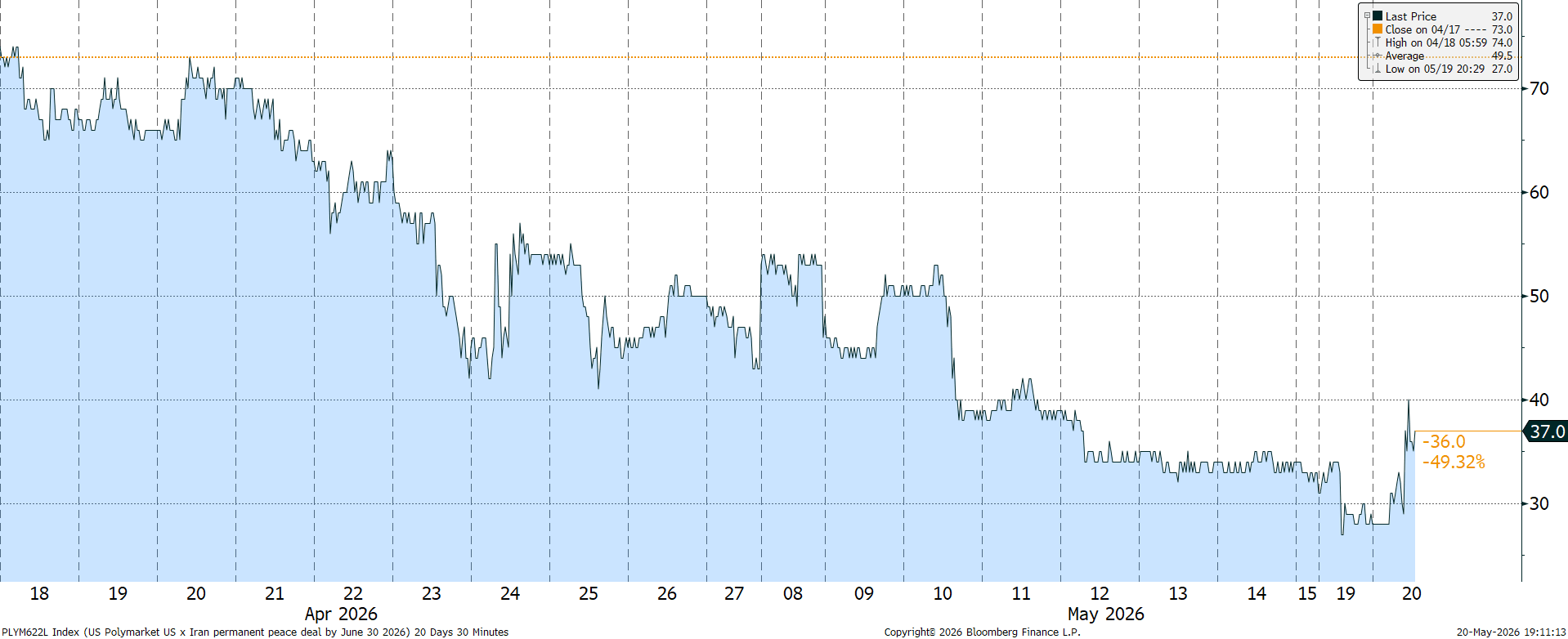

Rzeczony wzrost cen surowców energetycznych po części wynika z komunikatów, które wystosowywuje prezydent Trump. Podkreślał on dziś, że rozmowy negocjacyjne z Iranem są na “finałowym etapie”. Jednocześnie zaznaczał jednak, że jeśli Iran nie przystanie na żądania USA, powinien liczyć się z nawrotem ataków. Wypowiedzi Republikanina są wysoce erratyczne i niespójne, co nie pozwala rynkom zwiększyć zakładów za prędkim osiągnięciem trwałego porozumienia między stronami w bardziej istotnym stopniu. Implikowane przez portal Polymarket prawdopodobieństwo wystąpienia takiego wydarzenia przed końcem czerwca wzrosło dziś z 28% do 37%, co po części odzwierciedla zmianę rynkowego sentymentu.

Wykres 1: Prawdopodobieństwo osiągnięcia trwałego porozumienia między USA a Iranem przed końcem czerwca wg. Polymarket (18.04 - 20.05)

Źródło: Polymarket via Bloomberg (20.05.2026)

Źródło: Polymarket via Bloomberg (20.05.2026)

📊 Dane makro

Brytyjskie dane dot. inflacji CPI zaskoczyły dziś w dół. Miara bazowa sięgnęła najniższego poziomu od lipca 2021 r. (2,5%), co stanowiło dla inwestorów miłe zaskoczenie i istotnie ograniczyło zakłady za podwyżkami stóp procentowych Banku Anglii. 2 ruchy w górę przed końcem roku nie są już w pełni wyceniane, a prawdopodobieństwo podwyżki w lipcu porównać można do rzutu monetą.

Inwestorzy spoglądają już w kierunku zaplanowanych na jutro publikacji wskaźników PMI za maj dla głównych gospodarek. W międzyczasie czekają nas jednak jeszcze minutki FOMC, czyli zapis dyskusji z ostatniego posiedzenia komitetu.

📈 Indeksy

Przed publikacją wyników NVIDII, S&P zyskuje 0,8%, NASDAQ Composite zaś 1,2%. Jeszcze mocniejszymi wzrostami dzień zamknęły rynki europejskie. Niemiecki DAX wzrósł o 1,4%, francuskie CAC40 o 1,7%, paneuropejskie EuroStoxx50 zaś o 2,1%. W górę pokierował się także WIG20 (1,6%). Nieco skromniejsze wzrosty obserwowaliśmy na mWIG40 (1,3%) oraz sWIG80 (0,9%).

💼 Akcje

Po raz kolejny świetnie radzą sobie spółki z ekosystemu AI. Jak wspominaliśmy, część z nich wspierana jest przez zaplanowany na czwartek początek strajku pracowników Samsunga. Rynek wyczekuje jednak przede wszystkim wyników NVIDII, które pomogą wytyczyć dalszy kierunek w zakresie rynkowego sentymentu względem sektora.

Wśród największych zwycięzców znajdziemy dziś:

- AMD (9,8%),

- Intel (5,6%),

- Micron (3,4%).

Na polskiej giełdzie wyróżniają się:

- Grupa Kety SA (3,4%),

- PKO BP (3,3%),

- Bank Pekao (2,5%)

💱 Waluty

W otoczeniu ogólnej poprawy sentymentu względem ryzyka, zyskują waluty o wyższej becie, takie jak szwedzka korona czy waluty antypodów. Pomimo malejących oczekiwań wobec podwyżek, na sile zyskuje także brytyjski funt. Para EUR/USD pozostaje względnie stabilna (0,2%).

- Na rynkach wschodzących zyskują waluty najbardziej narażone na długotrwały kryzys energetyczny w Cieśninie Ormuz (ZAR, KRW, HUF).

🛢️ Surowce

Wzrost nadziei na zakończenie konfliktu na Bliskim Wschodzie doprowadził dziś do znacznego spadku cen ropy naftowej oraz gazu (zarówno ropa naftowa Brent, jak i gaz z holenderskiej giełdy TTF spadły o ponad 6%). Będący ich konsekwencją spadek rentowności obligacji skarbowych wsparł z kolei srebro (3%) oraz złoto (1%).

₿ Kryptowaluty

Rynkowy sentyment sprzyja zarówno Bitcoinowi, jak i Ethereum. Oba zyskują dziś ok. 1%.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

US Open: S&P500 na historycznym szczycie – cieśnina Ormuz blisko otwarcia, Palantir 25% w górę

🚨 Ropa Brent poniżej 80 USD!

Wyniki Palantir: Duże oczekiwania i jeszcze większe wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.