NVIDIA opublikowała wyniki za pierwszy kwartał roku fiskalnego 2027, które ponownie okazały się lepsze od rynkowych oczekiwań zarówno na poziomie przychodów, jak i zysków. Jednocześnie reakcja rynku pozostaje stonowana, co pokazuje, że inwestorzy coraz rzadziej skupiają się wyłącznie na schemacie „beat and raise”, a coraz częściej analizują jakość wzrostu, jego dywersyfikację oraz trwałość w kontekście globalnego cyklu inwestycyjnego w sztuczną inteligencję.

Wyniki vs oczekiwania. Kolejny mocny beat w warunkach wysokich oczekiwań

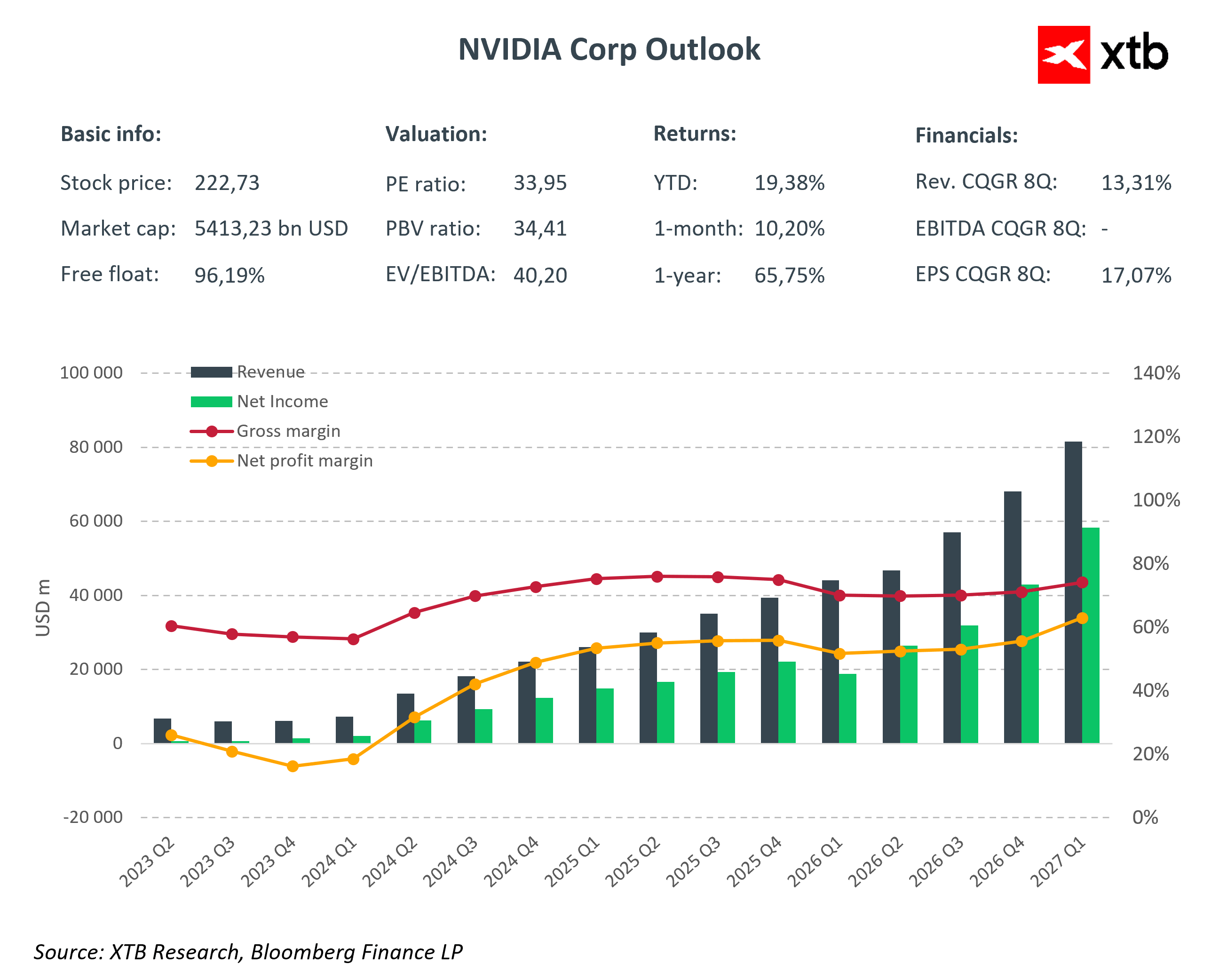

Przychody spółki wyniosły 81,615 mld USD wobec konsensusu na poziomie 79,15 mld USD, co oznacza wyraźne przebicie oczekiwań oraz wzrost o 85 procent rok do roku i 20 procent kwartał do kwartału. Skala wzrostu potwierdza, że popyt na infrastrukturę AI pozostaje wyjątkowo silny, mimo bardzo wysokiej bazy porównawczej i coraz bardziej wymagającej narracji rynkowej.

Zysk na akcję (GAAP) wyniósł 2,39 USD, natomiast w ujęciu non GAAP 1,87 USD, co również oznacza wyraźne przebicie oczekiwań i potwierdza utrzymującą się bardzo silną dźwignię operacyjną modelu biznesowego.

Na poziomie rentowności spółka utrzymała bardzo wysokie marże brutto na poziomie 74,9 procent, co pokazuje stabilność pricing power mimo dalszej ekspansji skali działalności i rosnącej złożoności operacyjnej.

Najważniejsze wyniki finansowe Q1 FY2027

-

Przychody: 81,615 mld USD wobec 79,15 mld USD oczekiwanych, wzrost o 85 procent rok do roku oraz 20 procent kwartalnie

-

Zysk na akcję: 2,39 USD wobec oczekiwań 1,77–1,80 USD

-

Marża brutto: 74,9 procent, wobec oczekiwań około 75 procent

-

Zysk operacyjny: 53,536 mld USD wzrost o 147 procent rok do roku

-

Zysk netto: 58,321 mld USD, wzrost o 211 procent rok do roku

-

Segment Data Center: 75,2 mld USD wobec oczekiwań około 73,5 mld USD, wzrost o 73 procent rok do roku

-

Koszty operacyjne: 7,621 mld USD, zgodnie z oczekiwaniami i przy utrzymaniu wysokiej efektywności skali

Data Center jako fundament całego cyklu AI

Najważniejszym elementem raportu pozostaje segment Data Center, który wygenerował 75,2 mld USD przychodów. To on w praktyce definiuje obecny cykl wzrostowy i pozostaje głównym kanałem monetyzacji globalnego boomu na sztuczną inteligencję.

Wynik ten pokazuje, że popyt ze strony hyperscalerów, dostawców chmur AI oraz innych technologicznych klientów nadal pozostaje bardzo silny, a struktura wzrostu coraz bardziej opiera się nie tylko na GPU, ale również na szerzej rozumianej infrastrukturze obliczeniowej i sieciowej.

Skala i efektywność

Na poziomie operacyjnym Nvidia ponownie pokazała wyjątkową zdolność do skalowania biznesu. Zysk operacyjny na poziomie ponad 53 mld USD przy relatywnie stabilnych kosztach operacyjnych (7,6 mld USD) pokazuje, że spółka utrzymuje bardzo silną dźwignię operacyjną.

W praktyce oznacza to, że każdy dodatkowy dolar przychodu w coraz większym stopniu przekłada się na wzrost zysku, co pozostaje jednym z kluczowych fundamentów utrzymywania wysokiej wyceny rynkowej.

Zwrot kapitału jako sygnał dojrzałości cyklu

Istotnym elementem raportu jest również decyzja o znaczącym zwiększeniu programu skupu akcji własnych o dodatkowe 80 mld USD oraz podniesieniu kwartalnej dywidendy z 0,01 USD do 0,25 USD na akcję. To wyraźny sygnał, że spółka wchodzi w etap, w którym obok bardzo wysokiej dynamiki wzrostu coraz większą rolę zaczyna odgrywać generowanie i dystrybucja gotówki.

Tak istotne rozszerzenie buybacku przy jednoczesnym wzroście dywidendy sugeruje, że Nvidia nie tylko reinwestuje w rozwój, ale także coraz bardziej akcentuje zwrot kapitału do akcjonariuszy, co w przypadku spółki o takiej skali wzrostu jest dodatkowym potwierdzeniem jakości i stabilności modelu biznesowego.

Guidance czyli sygnał, że cykl AI nadal się rozszerza

Największe znaczenie dla rynku ponownie ma forward guidance. Spółka wskazała przychody na poziomie około 91 mld USD na kolejny kwartał, wobec konsensusu na poziomie 87,2 mld USD. To wyraźny sygnał, że popyt na infrastrukturę AI nie tylko się utrzymuje, ale nadal znajduje się w fazie ekspansji, bez widocznych oznak istotnego spowolnienia.

Istotnym elementem pozostaje fakt, że prognoza nie uwzględnia żadnych przychodów z rynku chińskiego w segmencie Data Center, co potencjalnie pozostawia dodatkowy upside w średnim terminie jak i długim terminie

Rubin, konkurencja i struktura rynku

Mimo bardzo mocnych wyników rynek nadal koncentruje się na kilku kluczowych obszarach ryzyka. Pierwszym z nich pozostaje przejście do kolejnych generacji architektury, w tym platformy Rubin, która ma stanowić kolejny etap cyklu produktowego po Blackwell i dalej zwiększać efektywność oraz skalowalność infrastruktury AI.

Drugim elementem jest rosnąca konkurencja ze strony AMD, Broadcom oraz Google, które intensyfikują rozwój własnych rozwiązań w obszarze custom silicon oraz alternatywnych architektur obliczeniowych.

Trzecim obszarem pozostają Chiny, które nadal stanowią istotny, ale częściowo ograniczony regulacyjnie rynek, co utrzymuje element niepewności, ale jednocześnie pozostawia potencjalną opcjonalność w średnim terminie.

Wniosek rynkowy

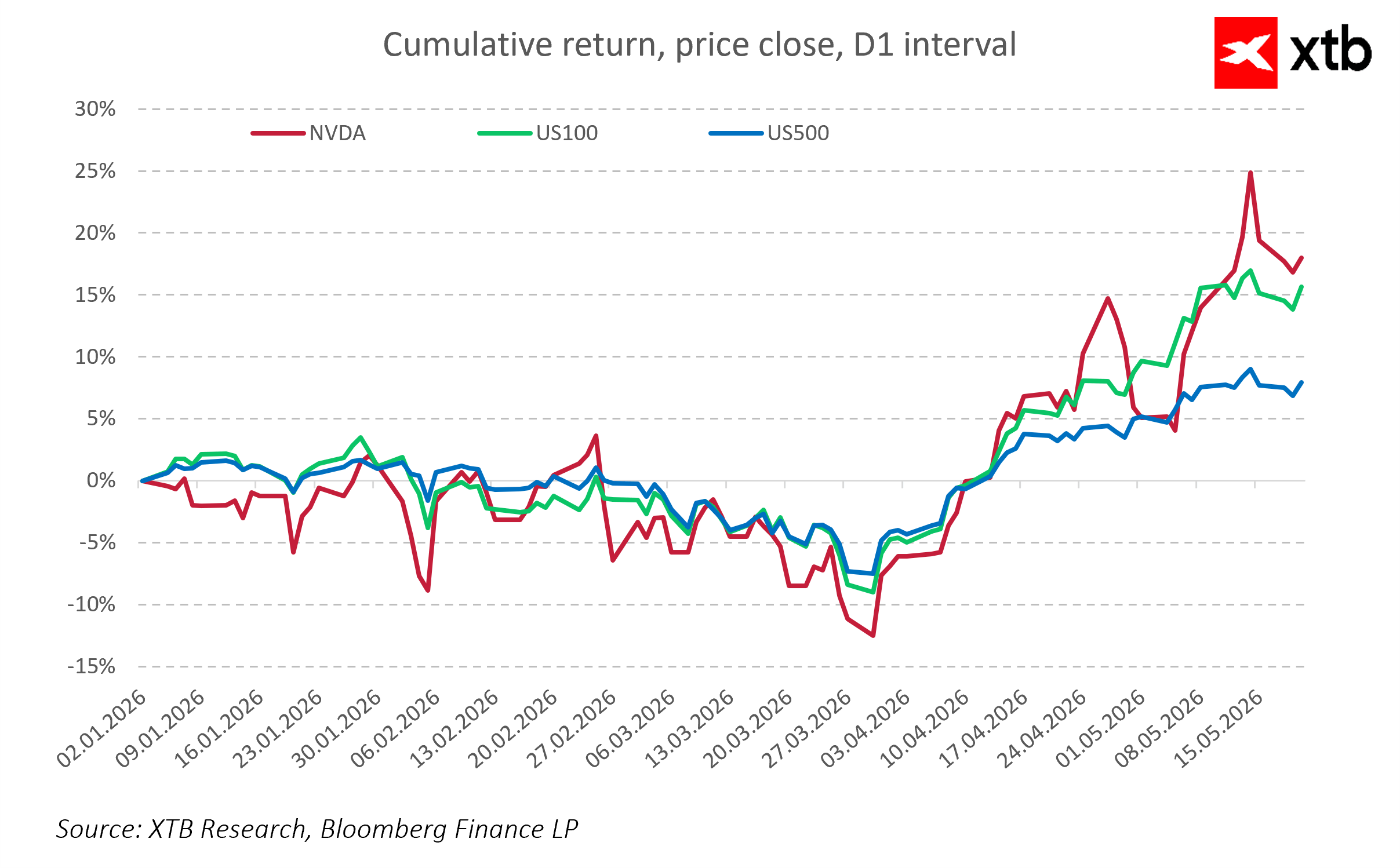

Najnowsze wyniki Nvidii ponownie potwierdzają, że globalny cykl inwestycji w sztuczną inteligencję pozostaje w pełni aktywny, a sama spółka nadal znajduje się w jego centrum jako główny dostawca infrastruktury obliczeniowej.

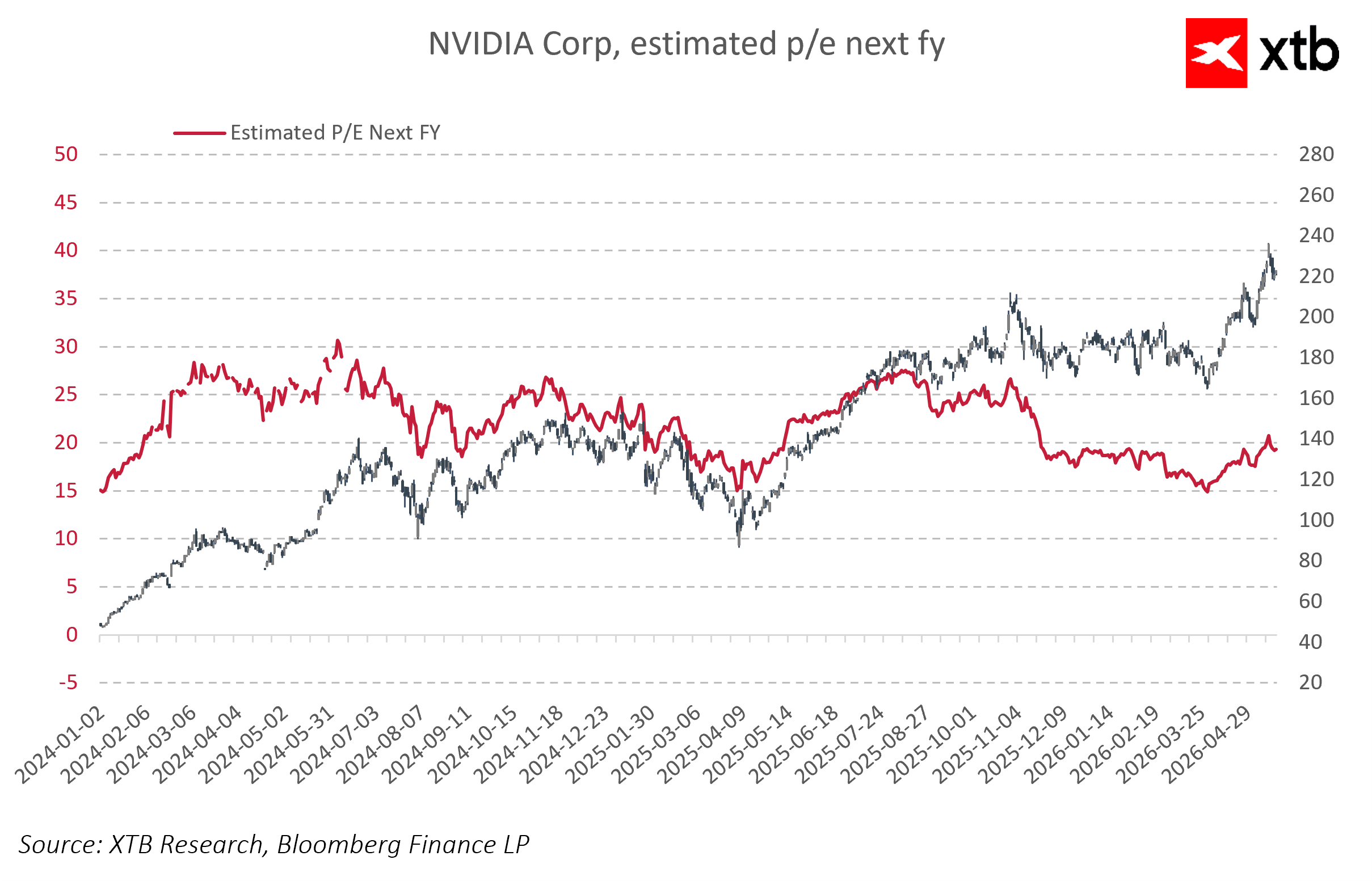

Jednocześnie coraz wyraźniej widać zmianę sposobu interpretacji wyników przez rynek. Inwestorzy przestają reagować wyłącznie na sam fakt przebicia oczekiwań, a coraz większą wagę przykładają do dynamiki przyszłych okresów, jakości guidance oraz zdolności spółki do utrzymania przewagi technologicznej. W tym sensie Nvidia coraz mniej funkcjonuje jako klasyczna spółka raportująca wyniki kwartalne, a coraz bardziej jako wskaźnik kondycji globalnego cyklu inwestycyjnego w sztuczną inteligencję.

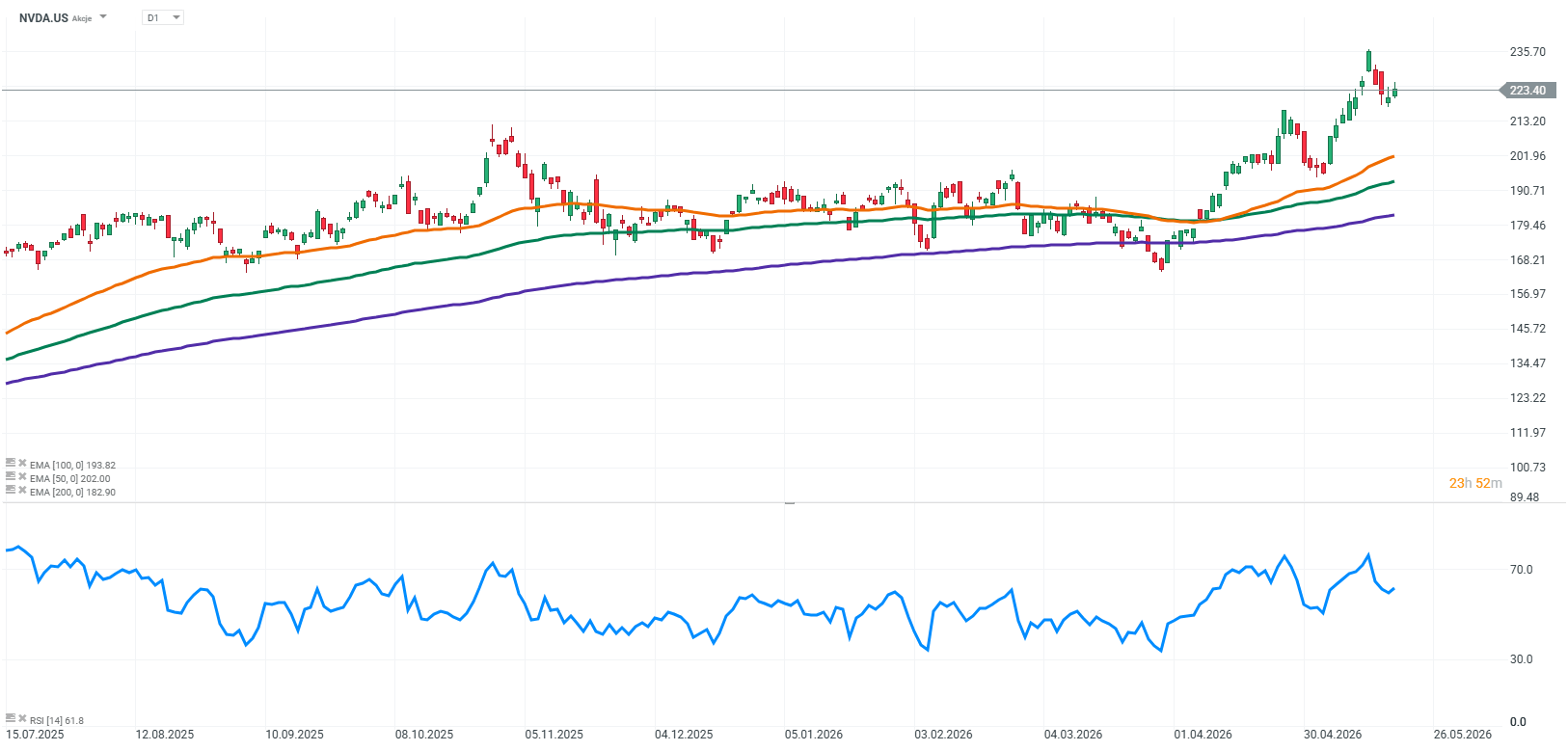

Źródło: xStation5

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

Cyfrowe księgi w nowej cenie: iFirma - Bliżej Giełdy, Przemek Staniszewski

AMD przed wynikami: Rynek wycenił już sukces. Teraz spółka musi go potwierdzić

SpaceX przed pierwszym raportem. Czas sprawdzić, ile w wycenie jest biznesu, a ile obietnicy

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.