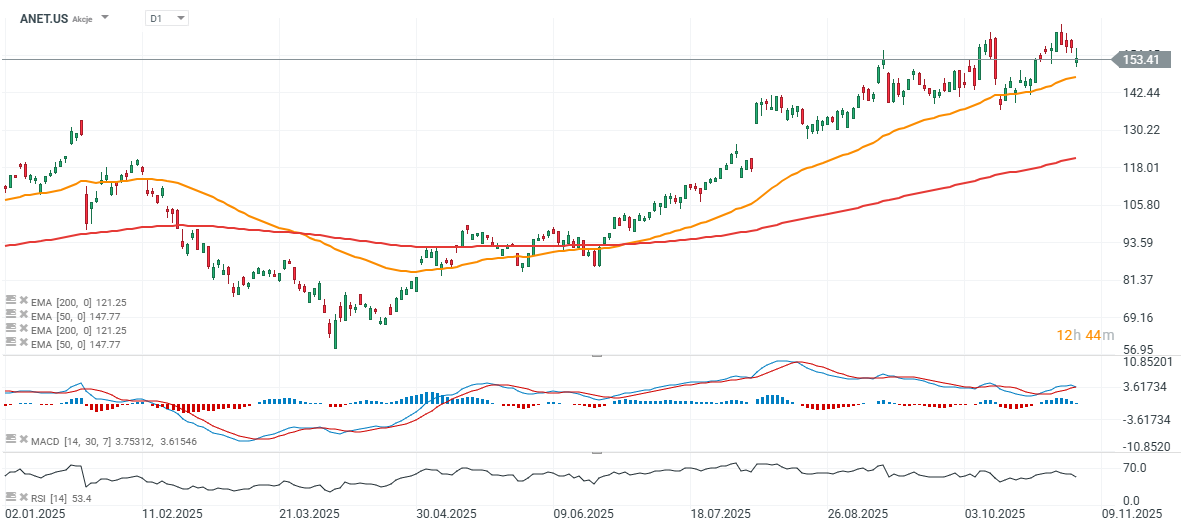

Pomimo lepszych od oczekiwań przychodów i zysków w Q3 2025, akcje Aristy Networks (ANET.US), specjalizującej się w przełącznikach sieciowych i oprogramowaniu dla centrów danych spadły o ok. 12% w pierwszej reakcji na wyniki. Oto najważniejsze fragmenty wyników Aristy za III kwartał 2025 r. Od początku roku akcje firmy zyskują ponad 40%, a od kwietniowego spadku odbiły o blisko 60%. Powodem spadków jest dość ostrożna i praktycznie zgodna z oczekiwaniami Wall Street prognoza sprzedaży na bieżący kwartał oraz nieco niższe szacunki marż.

Silne wyniki kwartalne:

-

Skorygowany zysk na akcję (EPS) wyniósł 0,75 USD wobec oczekiwanych 0,71 USD (+25% r/r).

-

Przychody osiągnęły 2,31 mld USD wobec konsensusu 2,27 mld USD, co daje wzrost o 27,5% rok do roku.

Marże i rentowność:

-

Marża brutto (non-GAAP) wyniosła 65,2%, około 1 p.p. powyżej prognoz.

-

Zysk netto: 962 mln USD, czyli ok. 42% przychodów.

-

Środki pieniężne i inwestycje: 10,1 mld USD.

Dynamika biznesu:

-

Utrzymująca się siła w segmencie chmur i sieci AI, wspierana współpracą z NVIDIA i OpenAI.

-

Nowe produkty oraz ekspansja geograficzna wzmacniają pozycję Aristy jako kluczowego gracza w infrastrukturze centrów danych wysokiej wydajności.

Prognozy:

-

Przychody za IV kwartał: 2,3–2,4 mld USD (środek przedziału 2,35 mld USD wobec oczekiwań 2,33 mld USD).

-

Marża brutto prognozowana na poziomie 62–63%, nieco poniżej poprzedniego kwartału.

-

Prognoza przychodów za cały 2025 rok: ok. 8,87 mld USD, cel wzrostu 26–27%; długoterminowy cel to 10,65 mld USD do 2026 r.

Komentarze zarządu:

-

CEO Jayshree Ullal podkreśliła silne wykonanie strategii i rosnącą adopcję wizji „center-to-cloud” oraz sieci opartych na sztucznej inteligencji.

-

CTO Ken Duda wskazał, że wydajność sprzętu stanowi kluczową przewagę w obsłudze obciążeń AI.

Ryzyka i czynniki do obserwacji:

Zmienność terminów dostaw komponentów może opóźniać wysyłki. Rosnąca konkurencja w segmencie AI i sieci chmurowych. Wrażliwość marż na strukturę produktową i pogorszenie warunków makroekonomicznych. Arista zanotowała kolejny bardzo mocny kwartał, przewyższając oczekiwania zarówno po stronie przychodów, jak i zysków. Nieco słabsze perspektywy marż, oraz zgodne z prognozą rynku szacunki przychodów na bieżący kwartał i szersza korekta w sektorze technologicznym skłoniły jednak inwestorów do krótkoterminowej realizacji zysków. W długim horyzoncie spółka jest dobrze pozycjonowana, by korzystać z rosnącego popytu na sieci wspierające sztuczną inteligencję i chmury obliczeniowe.

Podsumowanie rozmowy z analitykami (Arista Networks, Q3’25)

Popyt vs. podaż

-

Popyt wyraźnie przewyższa podaż: wysyłki ograniczają dostępność komponentów (lead time 38–52 tygodni). To przełożyło się na „zatory” w kwartalnych przychodach i ostrożniejszy guidance.

Blue Box

-

Rozwiązanie pośrednie między klasycznym whiteboxem a pełną platformą Arista z EOS.

-

Niższe marże niż w produktach z EOS; w 2026 r. pozostanie niszowe (jednocyfrowa liczba klientów), ale kluczowe w scenariuszach scale-up.

Front-end ↔ back-end

-

Postępująca konwergencja (dziś 800G, „wkrótce” 1,6T).

-

Arista akcentuje, że obsługa obu warstw to trudna do skopiowania przewaga konkurencyjna.

Produkt, technologia, partnerstwa

-

EtherLink / ESUN / UEC: rozwijany standard Ethernet Scale-Up Networking pod potrzeby AI.

-

AVA (Autonomous Virtual Assist) + NetDL: wykorzystanie AI do projektowania, operowania i diagnostyki sieci.

-

Szeroki ekosystem: interoperacyjność z NVIDIA oraz partnerstwa m.in. z AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate.

Finanse i guidance (akcenty CFO)

-

Q3: marża brutto non-GAAP 65,2% (korzystny mix + efekty zapasów); zysk netto 41,7% sprzedaży; koszty operacyjne 16,6% przychodów.

-

Gotówka i inwestycje: 10,1 mld USD; silny operacyjny cash flow ~1,3 mld USD.

-

Zobowiązania zakupowe: wzrost do 7 mld USD (z 5,7 mld USD) – przygotowanie pod długie terminy dostaw i nowe linie produktowe.

-

Przychody odroczone: 4,7 mld USD; duża zmienność kwartalna przez klauzule akceptacyjne u klientów AI.

-

Q4 (guidance): przychody 2,3–2,4 mld USD; marża brutto 62–63% (presja miksu AI/cloud i taryf); marża operacyjna 47–48%; efektywna stopa podatkowa ~21,5%.

-

Rok 2025: wzrost 26–27% (~8,87 mld USD); marża brutto ~64%; campus 750–800 mln USD, AI ≥ 1,5 mld USD.

-

Rok 2026: przychody ~10,65 mld USD (~20% r/r); marża brutto 62–64%; marża operacyjna 43–45% (niższa z uwagi na inwestycje w cele strategiczne).

Narracja zarządu i wnioski

-

Spółka odrzuca tezę o „spowolnieniu” – wskazuje na zmienność wysyłek, nie popytu.

-

Marże produktów spadają poniżej 60% przy cięższym miksie cloud/AI; usługi/software nie są tak wysoko marżowe, jak zakładał część rynku.

-

Arista działa partnersko (okablowanie, zasilanie, chłodzenie, XPU); część przychodów może realizować w modelu JDM/Blue Box.

-

Zarząd zakłada łatwiejszą skalowalność po 2026/27.

-

Brak oznak zagrożenia ze strony sieciowego biznesu NVIDII w kluczowych dla Aristy obszarach.

-

Teza końcowa: popyt napędzany AI jest rekordowy, lecz lead time i miks (AI/cloud) lekko ściskają marże. Blue Box to świadomy trade-off marżowy dla wybranych klientów z dużym potencjałem w scale-up. Konwergencja front/back sprzyja Ariscie dzięki pełnej ofercie (sprzęt + EOS + narzędzia).

-

Guidance na 2025–2026 pozostaje bardzo solidny, choć ostrożniejszy z uwagi na klauzule akceptacyjne u klientów AI.

Komentarz giełdowy: Jak duże IPO mają sens?

US OPEN: Amerykańskie indeksy rosną niemal do szczytów przed długim weekendem dzięki AI

Przegląd rynkowy: Technologie "zieloną" przystanią w Europie💡

PULS GPW: Odrabianie strat i konsolidacja

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.