Rok 2026 miał być dla polskiego sektora bankowego początkiem wyraźnego pogorszenia wyników. Po rekordowym 2025 roku rynek praktycznie jednomyślnie zakładał, że banki wchodzą w okres dużo trudniejszego otoczenia, w którym niższe stopy procentowe, wyższy podatek CIT oraz rosnące koszty regulacyjne wyraźnie obniżą rentowność całego sektora. Jeszcze kilka miesięcy temu dominowała narracja mówiąca o końcu „złotych lat” banków i powrocie wyników do poziomów znanych sprzed boomu inflacyjnego.

Pierwszy kwartał przyniósł jednak obraz wyraźnie lepszy od tych oczekiwań.

Owszem, wyniki sektora okazały się słabsze niż przed rokiem, co w dużej mierze było naturalną konsekwencją niższych stóp procentowych oraz wejścia w życie podwyższonej stawki CIT dla banków. Problem polega jednak na tym, że rynek przygotowywał się na scenariusz znacznie gorszy. Tymczasem zarówno wynik odsetkowy, jak i przychody prowizyjne czy jakość portfela kredytowego pozostały zaskakująco odporne na zmianę otoczenia monetarnego. W wielu przypadkach banki pokazały wyniki wyraźnie lepsze od konsensusu analityków, a skala pogorszenia okazała się dużo bardziej umiarkowana, niż jeszcze na początku roku wydawało się prawdopodobne.

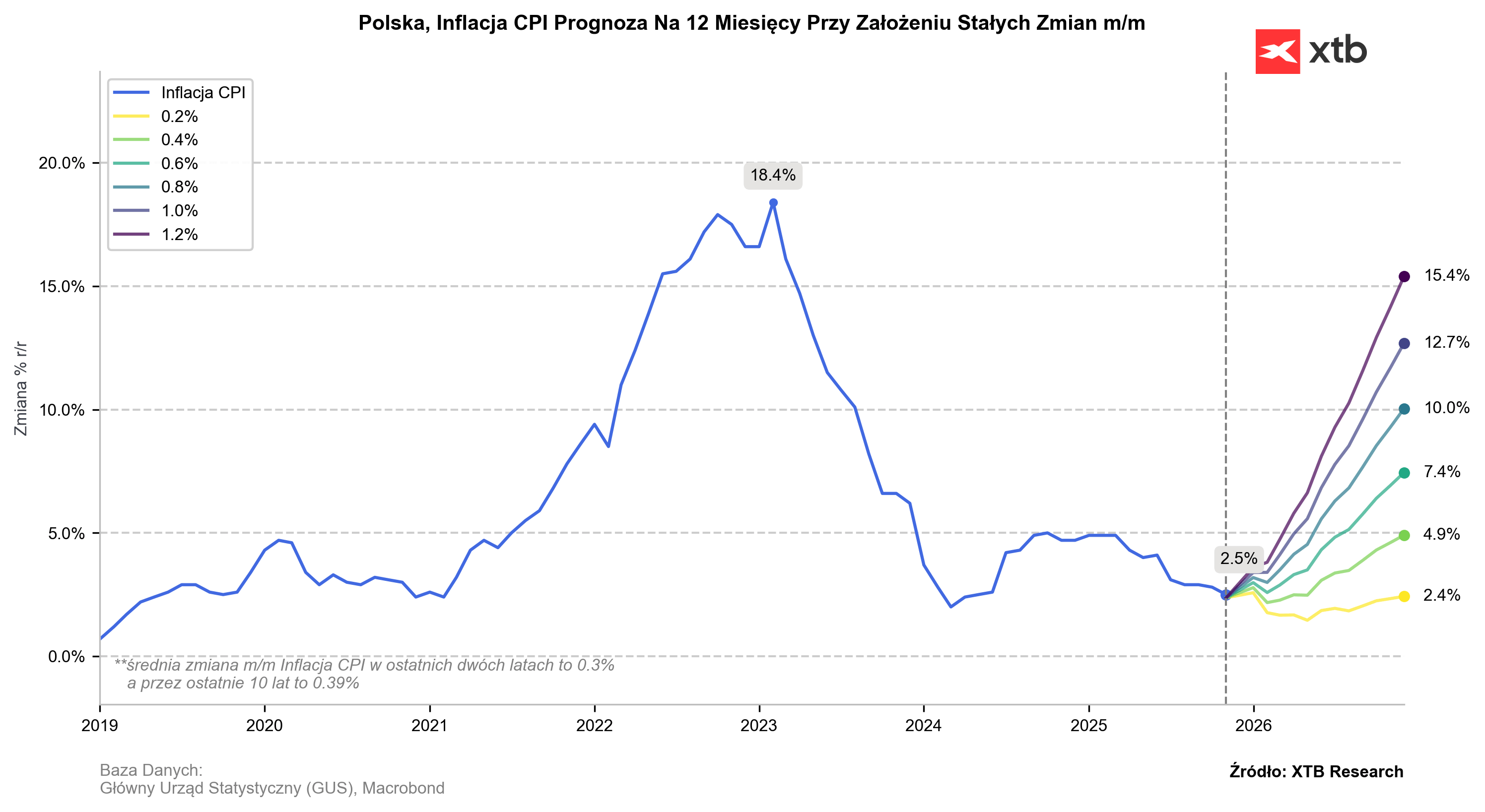

To szczególnie istotne, ponieważ jeszcze zimą rynek był przekonany, że cykl obniżek stóp procentowych będzie kontynuowany również w 2026 roku. Spadająca inflacja miała otworzyć przestrzeń do dalszego luzowania polityki pieniężnej, co automatycznie prowadziłoby do dalszego spadku marż odsetkowych i stopniowego wygaszania rekordowej rentowności sektora. Taki scenariusz był jednym z głównych powodów gwałtownego obniżenia oczekiwań wobec banków na ten rok.

Sytuację diametralnie zmieniły jednak wydarzenia geopolityczne na Bliskim Wschodzie. Wybuch wojny w Zatoce Perskiej oraz gwałtowny wzrost cen ropy podbiły oczekiwania inflacyjne praktycznie na całym świecie, również w Polsce. Rynek bardzo szybko przestał wyceniać scenariusz dalszych obniżek stóp procentowych, a w części prognoz zaczęły pojawiać się nawet oczekiwania możliwych podwyżek pod koniec roku. Niezależnie od tego, czy taki scenariusz ostatecznie się zrealizuje, jedno wydaje się dziś znacznie bardziej prawdopodobne niż jeszcze kilka miesięcy temu: obecny poziom stóp procentowych pozostanie z nami dłużej.

Dla sektora bankowego ma to fundamentalne znaczenie. Oznacza bowiem, że pierwszy kwartał 2026 roku może nie być jedynie przejściowym okresem pomiędzy rekordowym 2025 a gwałtownym pogorszeniem wyników, lecz raczej początkiem nowej normalności. Normalności słabszej niż rekordowe lata wysokiej inflacji i najwyższych stóp procentowych, ale jednocześnie zdecydowanie lepszej od scenariusza, który jeszcze niedawno wyceniał rynek.

Rynek był przygotowany na znacznie gorszy scenariusz

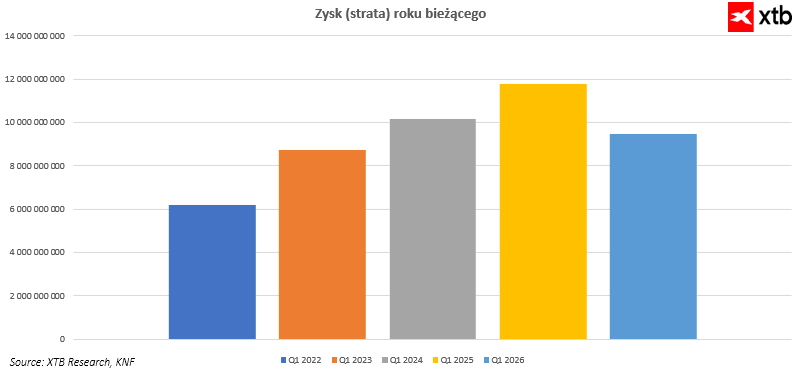

Skala pesymizmu wobec polskiego sektora bankowego na przełomie 2025 i 2026 roku nie była przypadkowa. Punktem odniesienia pozostawał przecież absolutnie rekordowy okres dla krajowych banków. Wysokie stopy procentowe, bardzo mocny wynik odsetkowy, relatywnie dobra jakość portfela kredytowego oraz wciąż ograniczone koszty ryzyka sprawiły, że 2025 rok zakończył się najwyższymi zyskami w historii całego sektora. Dla wielu inwestorów i analityków było jednak jasne, że taki poziom rentowności nie ma prawa utrzymać się w kolejnych latach.

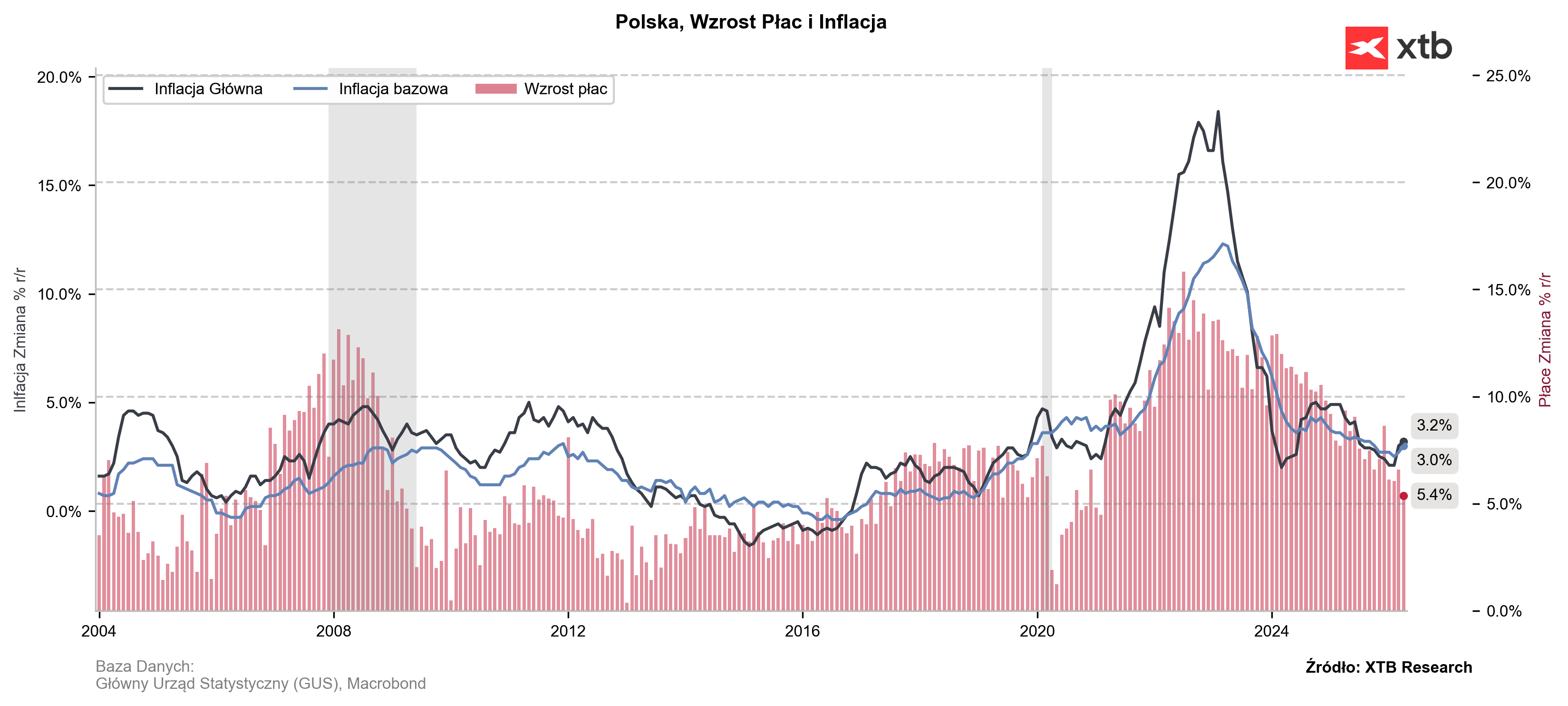

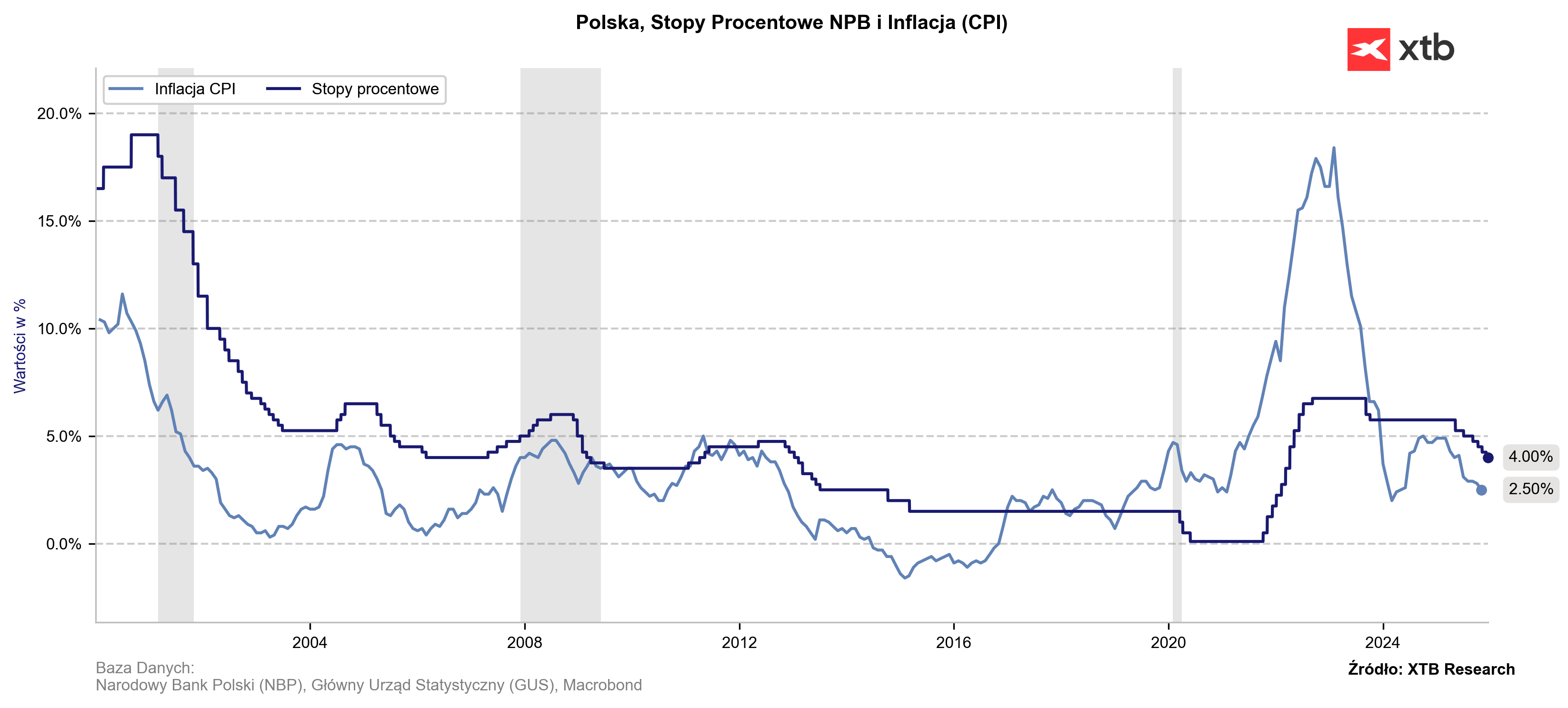

Kluczowym problemem były oczywiście stopy procentowe. Jeszcze pod koniec ubiegłego roku rynek praktycznie zakładał, że Narodowy Bank Polski będzie kontynuował rozpoczęty wcześniej cykl obniżek, sprowadzając koszt pieniądza wyraźnie niżej również w 2026 roku. W otoczeniu spadającej inflacji wydawało się to scenariuszem całkowicie naturalnym. Dla banków oznaczałoby to jednak stopniowe kurczenie się marż odsetkowych, które przez ostatnie lata były głównym źródłem rekordowej rentowności sektora.

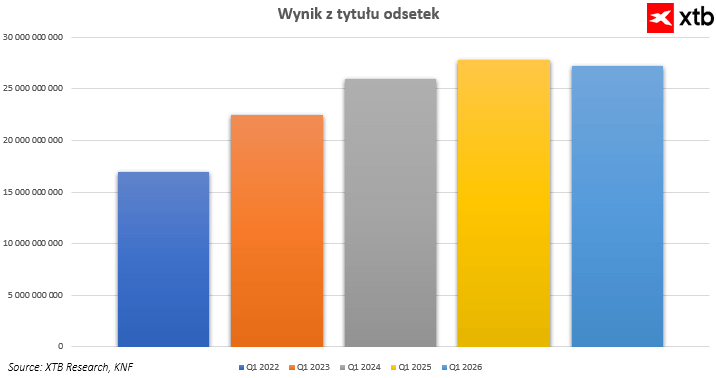

To właśnie wynik odsetkowy miał stać się największą ofiarą nowego otoczenia monetarnego. Jeszcze na początku tego roku dominowało przekonanie, że spadek stóp procentowych o kolejne kilkadziesiąt punktów bazowych będzie systematycznie obniżał dochody banków z kredytów, jednocześnie ograniczając przychody z lokowania nadwyżek płynności w papierach skarbowych i bonach NBP. W praktyce rynek zaczął więc budować scenariusz powolnego, ale konsekwentnego wygaszania „ery rekordowych marż”.

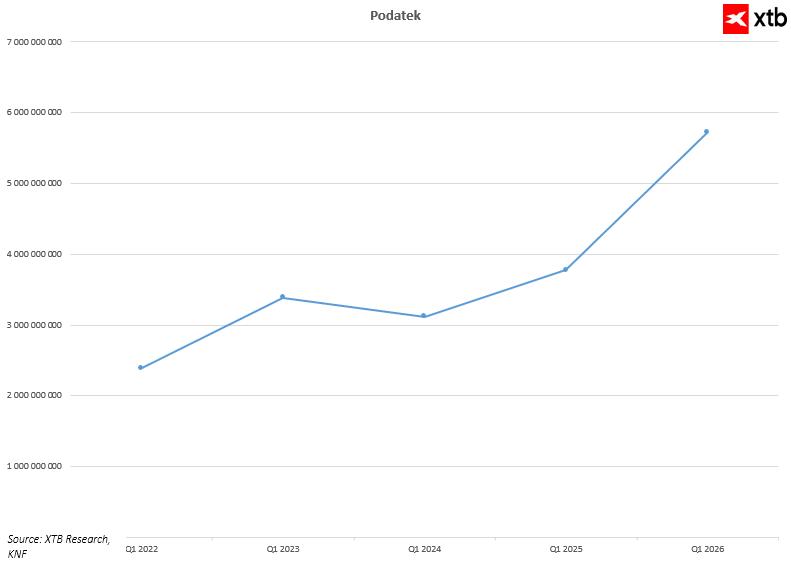

Na to nakładał się dodatkowo czynnik fiskalny. Wprowadzenie wyższej stawki CIT dla banków zostało odebrane jako trwałe i bardzo istotne obciążenie dla całego sektora. Dla inwestorów oznaczało to prosty wniosek: nawet jeśli banki utrzymają relatywnie mocny wynik operacyjny, znacznie większa część zysku zostanie przejęta przez państwo. W praktyce już sam efekt podatkowy miał obniżyć zyski netto sektora o kilka miliardów złotych rocznie.

W efekcie na początku roku dominował bardzo prosty obraz rynku. Stopy procentowe miały dalej spadać, marże odsetkowe miały się kurczyć, podatek miał zabierać coraz większą część wypracowanych zysków, a rekordowy 2025 rok miał okazać się szczytem, którego przez długi czas nie uda się już powtórzyć. W części prognoz pojawiały się nawet oczekiwania spadku zysków sektora o jedną trzecią względem rekordowych poziomów z poprzedniego roku.

To właśnie dlatego wyniki za pierwszy kwartał zostały odebrane przez rynek tak pozytywnie. Nie dlatego, że były rekordowe. Nie były. Kluczowe było to, że okazały się wyraźnie lepsze od scenariusza, którego obawiała się większość inwestorów jeszcze kilka miesięcy wcześniej.

Wyniki sektora okazały się dużo lepsze od obaw rynku

Pierwszy kwartał 2026 roku pokazał, że fundamenty polskiego sektora bankowego pozostają znacznie mocniejsze, niż jeszcze kilka miesięcy temu zakładał rynek. Choć zyski netto były niższe niż przed rokiem, sam obraz wyników okazał się wyraźnie lepszy od wcześniejszych prognoz i obaw inwestorów.

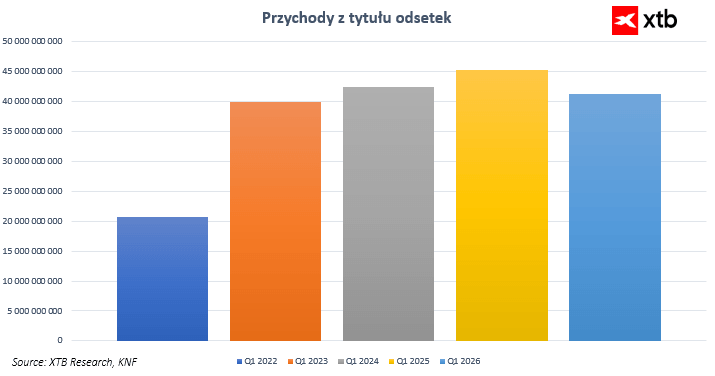

Największym pozytywnym zaskoczeniem był wynik odsetkowy, który mimo niższych stóp procentowych spadł jedynie nieznacznie i utrzymał się na historycznie bardzo wysokim poziomie. Rynek spodziewał się znacznie mocniejszego uderzenia w marże banków, tymczasem rosnące wolumeny kredytowe, ograniczona presja depozytowa oraz wcześniejsze zabezpieczenia stopy procentowej pozwoliły sektorowi przejść przez początek roku dużo łagodniej, niż oczekiwano.

Dobrze wyglądały również przychody prowizyjne oraz jakość portfela kredytowego. Koszty ryzyka pozostają niskie, a w części banków dodatkowym wsparciem było wyraźne ograniczenie rezerw związanych z kredytami frankowymi. To pokazuje, że operacyjnie sektor nadal funkcjonuje bardzo stabilnie.

Największym problemem okazała się natomiast strona fiskalna i regulacyjna. Wyższy CIT oraz rosnące koszty działania wyraźnie obniżyły zyski netto względem rekordowego 2025 roku. I właśnie tutaj leży najważniejsza różnica względem wcześniejszych obaw rynku. Jeszcze na początku roku dominował scenariusz zakładający wyraźne pogorszenie fundamentów biznesowych banków. Tymczasem po pierwszym kwartale widać, że sektor nie zmaga się z załamaniem operacyjnym, lecz przede wszystkim z większym fiskalnym przejęciem wypracowanych zysków.

Wojna w Zatoce Perskiej i zmiana narracji o stopach

Kluczową zmianą, która przestawiła oczekiwania wobec sektora bankowego, nie były same wyniki, lecz zwrot w narracji dotyczącej stóp procentowych. Na początku 2026 roku rynek zakładał kontynuację cyklu obniżek NBP, co oznaczałoby stopniowy spadek marż odsetkowych i wyraźne wygaszanie rekordowej rentowności banków. Ten scenariusz zmienił się po eskalacji konfliktu w Zatoce Perskiej i gwałtownym wzroście cen ropy, który podbił inflację i zatrzymał proces dezinflacji. W efekcie rynek bardzo szybko przestał wyceniać dalsze cięcia stóp, a zaczęły dominować oczekiwania dłuższej stabilizacji, a nawet ryzyko pojedynczych podwyżek.

To przesunięcie nie jest jedynie korektą krótkoterminowych oczekiwań, ale zmianą całej ścieżki, w jakiej inwestorzy postrzegają otoczenie monetarne. Relatywnie niedawno dominował scenariusz „miękkiego lądowania” stóp procentowych w kierunku wyraźnie niższych poziomów, co automatycznie implikowało systematyczną erozję wyniku odsetkowego w horyzoncie kolejnych kwartałów. Obecnie rynek wycenia raczej utrzymanie stóp w pobliżu obecnych poziomów przez dłuższy czas, co sprawia, że banki wchodzą w fazę stabilizacji przychodów odsetkowych zamiast ich szybkiego spadku.

Dla banków oznacza to istotną zmianę otoczenia. Zamiast środowiska szybko spadających stóp i silnej presji na NIM, sektor funkcjonuje obecnie w reżimie „wyższych stóp na dłużej”, co stabilizuje wynik odsetkowy i ogranicza ryzyko gwałtownego pogorszenia rentowności, jakie jeszcze niedawno było w cenach rynkowych. W praktyce oznacza to również większą przewidywalność wyników w kolejnych kwartałach oraz przesunięcie ciężaru dyskusji z pytania „jak szybko spadną zyski” na pytanie „na jakim poziomie ustabilizuje się nowa normalność rentowności sektora”.

Co to oznacza dla wyników banków w 2026 roku

Zmiana otoczenia makroekonomicznego sprawia, że pierwszy kwartał 2026 roku można traktować nie jako przejściowy etap pogorszenia wyników, ale raczej jako punkt odniesienia dla całego roku. Kluczowe jest to, że sektor bankowy wszedł w środowisko, które jest wyraźnie mniej sprzyjające niż rekordowy 2025 rok, ale jednocześnie znacznie lepsze niż scenariusz gwałtownej normalizacji, którego obawiał się rynek.

Utrzymanie stóp procentowych na relatywnie podwyższonym poziomie oznacza, że spadek wyniku odsetkowego powinien pozostać ograniczony. Banki nie działają już w warunkach dynamicznego luzowania polityki pieniężnej, które szybko ścinałoby marże, lecz w środowisku stabilizacji, gdzie głównym czynnikiem zmian są wolumeny i struktura portfela. W praktyce oznacza to łagodniejszą trajektorię spadku przychodów, niż wcześniej zakładano.

Jednocześnie sektor nadal korzysta z kilku istotnych buforów. Wzrost akcji kredytowej, zarówno w segmencie detalicznym, jak i korporacyjnym, pozwala częściowo kompensować presję na marżę. Dodatkowo relatywnie wysoki udział kredytów o stałej stopie oraz efekt wcześniejszych zabezpieczeń stopy procentowej wygładzają wpływ zmian na wynik odsetkowy. W tle pozostaje także stopniowe wygaszanie kosztów związanych z kredytami frankowymi, które wciąż poprawia obraz zysku netto w części banków.

W efekcie scenariusz dla całego 2026 roku przesuwa się z narracji o wyraźnym tąpnięciu zysków w stronę stopniowej normalizacji. Zyski sektora pozostaną niższe niż w rekordowym 2025 roku, ale skala tego spadku może okazać się wyraźnie mniejsza, niż wynikało z wcześniejszych prognoz rynkowych. Co istotne, nie wynika to z poprawy koniunktury, lecz z większej odporności wyników operacyjnych oraz bardziej stabilnego otoczenia stóp procentowych.

Mikołaj Sobierajski

Analityk Rynku Akcji XTB

Wyniki Palantir: Duże oczekiwania i jeszcze większe wzrosty

Pfizer to już nie tylko COVID; spółka publikuje solidne wyniki 💰

SK hynix i Sandisk chcą rozwiązać kolejny problem centrów danych

McDonald's pokazał wyniki - gigant w stagnacji?🗽 Wall Street reaguje na raport

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.