Sentyment na amerykańskim rynku w trakcie otwarcia piątkowej sesji pozostaje bardzo optymistyczny, a same giełdy zmierzają ku najdłuższej serii cotygodniowych wzrostów od 2023 roku. Pozytywne nastroje są wspierane przez ogólny wzrost płynności oraz solidne odczyty makroekonomiczne. Do poprawy humoru inwestorów przyczynił się m.in. spadek indeksu zmienności VIX do najniższego poziomu od początku lutego (choć poranne notowania terminowe wskazywały na chwilowy techniczny wzrost). Warto również zauważyć, że przed weekendem mamy dosyć duży optymizm dotyczący sytuacji na Bliskim Wschodzie. Obie strony informują o progresie w negocjacjach, a ropa naftowa zalicza dalsze cofnięcie.

Warto również zwrócić uwagę na fakt, że rynek jest zasilany przez potężne zakupy akcji własnych oraz przejęcia gotówkowe ze strony korporacji. Według danych EPFR ich wartość w 2026 roku przekroczyła już bilion dolarów. W przeciwieństwie do globalnego trendu, indeksy PMI opublikowane wczoraj pokazują solidny stan amerykańskiej gospodarki, w szczególności w sektorze przemysłowym. Widać, że wydatki na infrastrukturę AI mają już swoje odzwierciedlenie w realnych danych.

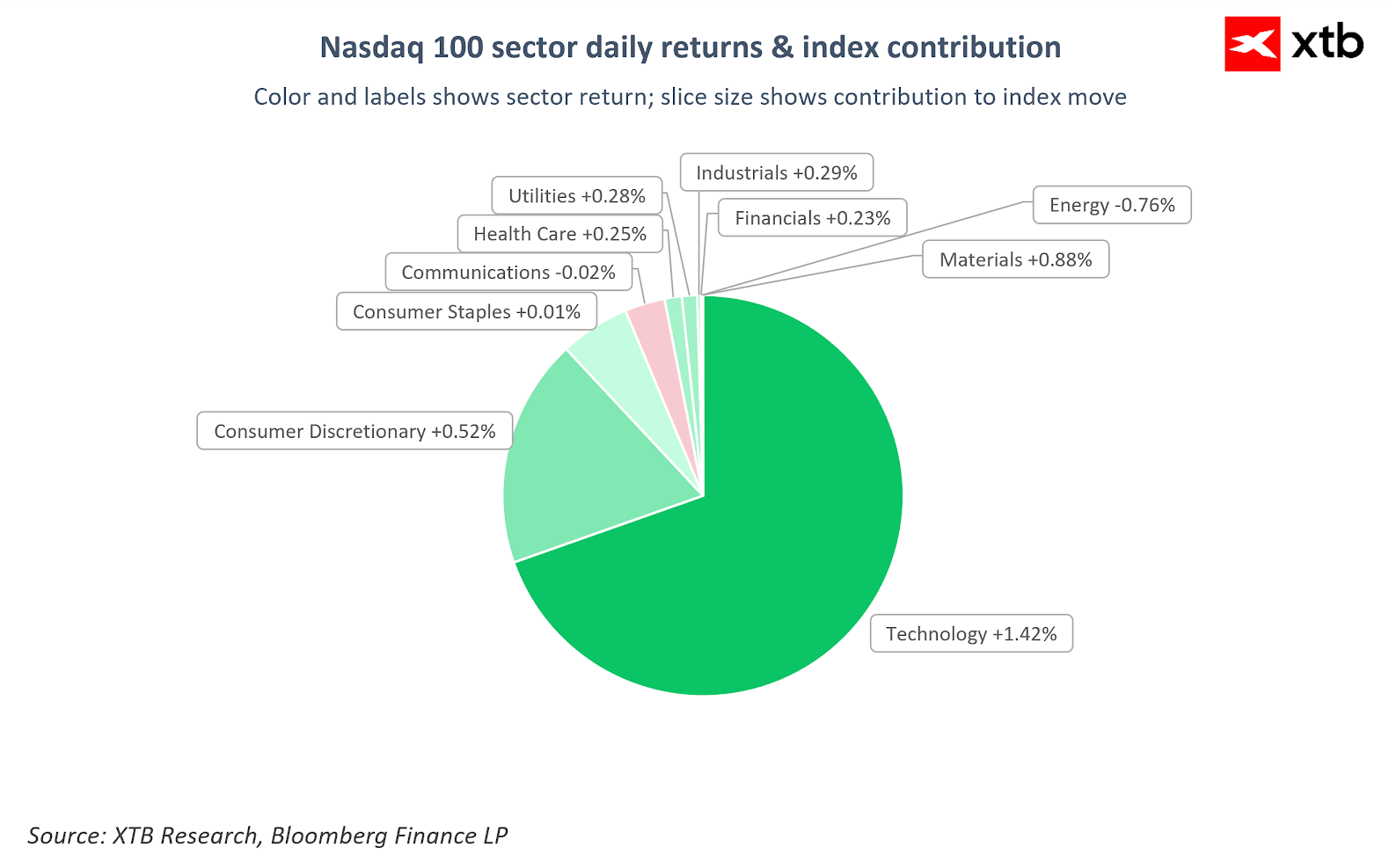

Trudno dziwić się, że w tak silnym skupieniu spółek technologicznych, główny sektor w Nasdaq 100 wiedzie dzisiaj prym. Źródło: Bloomberg Finance LP

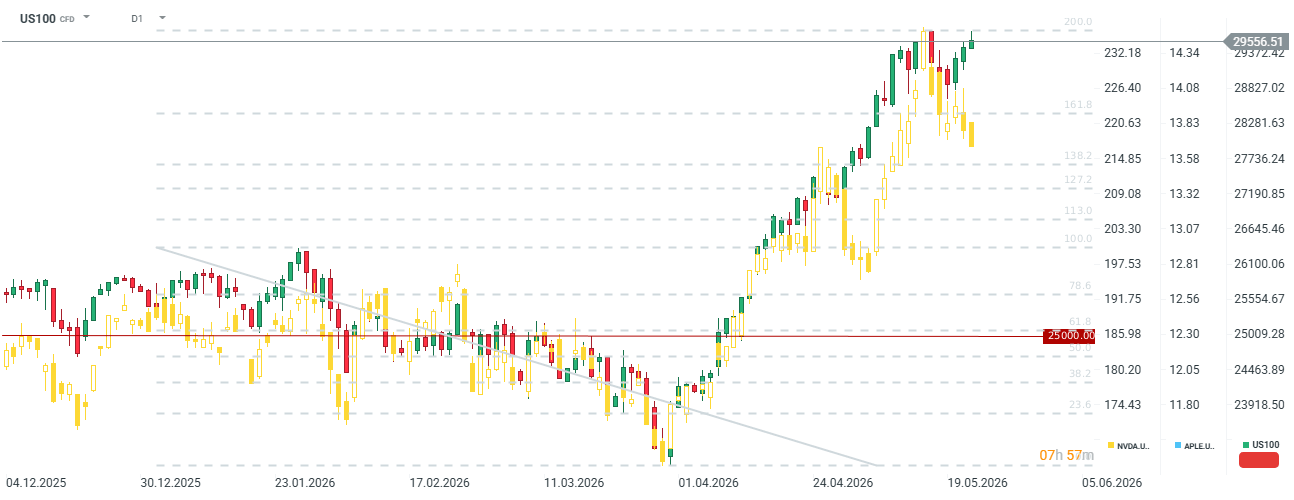

Analiza Nasdaq 100 (US100)

US500 oraz US100 zyskiwały na starcie sesji kasowej ok. 0,5% później zmniejszając nieco wzrosty do 0,3-0,4%, znajdując się jednocześnie zaledwie kilka dziesiątych procent poniżej historycznych szczytów. Warto wspomnieć, że w poniedziałek w Stanach Zjednoczonych mamy Dzień Pamięci i giełdy są wtedy zamknięte. Kontrakty terminowe działają w skróconym czasie do godziny 19:00 czasu CET.

US100 zyskuje, nawet pomimo cofnięcia akcji Nvidia, która zaprezentowała fenomenalne wyniki finansowe, ale jednocześnie mógł to być również czynnik prowadzący do realizacji zysków wśród inwestorów. Z drugiej strony na szczytach mamy akcje takich spółek jak Apple czy AMD, a jednocześnie inne takie jak Microsoft czy Meta pozostają jeszcze daleko od rekordowych poziomów, co powoduje dalszy potencjał wzrostu dla głównych indeksów.

Najważniejsze informacje ze spółek

- IBM (+2,2%) oraz GlobalFoundries (+7,8%) rosną w ślad za informacją o przyznaniu przez rząd USA 2 miliardów dolarów na rozwój infrastruktury płytek kwantowych (quantum wafer facilities).

- Workday (WDAY) rośnie o 6,8% (w porannym notowaniu przed otwarciem rósł nawet +12%) po pobiciu oczekiwań analityków w pierwszym kwartale.

- Zoom Communications (ZM) zyskuje 11% dzięki wyższym od prognoz wynikom i podniesieniu całorocznych projekcji. Dodatkowo KeyBanc podniósł ocenę spółki do poziomu Sector Weight.

- Take-Two Interactive (TTWO) traci 4,4%, choć akcje zyskiwały nawet 5% w notowaniach przedsesyjnych po dobrych wynikach kwartalnych i oficjalnym potwierdzeniu premiery gry Grand Theft Auto VI na 19 listopada.

- IMAX Corp. (IMAX) notuje gwałtowny wzrost o niemal 17% po doniesieniach medialnych, że firma sonduje możliwość sprzedaży i kontaktowała się już z przedsiębiorstwami z branży rozrywkowej.

- Alcoa Corp. (AA) zyskuje 7% po podwyższeniu rekomendacji przez UBS do poziomu „kupuj” z uwagi na perspektywy cen aluminium determinowane przez trwającą wojnę.

- Peloton (PTON) +11% oraz Universal Technical Institute (UTI) +8% rosną w odpowiedzi na informację o włączeniu tych podmiotów do indeksu S&P SmallCap 600.

- Chińskie spółki notowane w USA (BABA -1,1%, TCOM -2,2%) tracą z powodu planowanych sankcji tamtejszego regulatora wobec transgranicznych domów maklerskich.

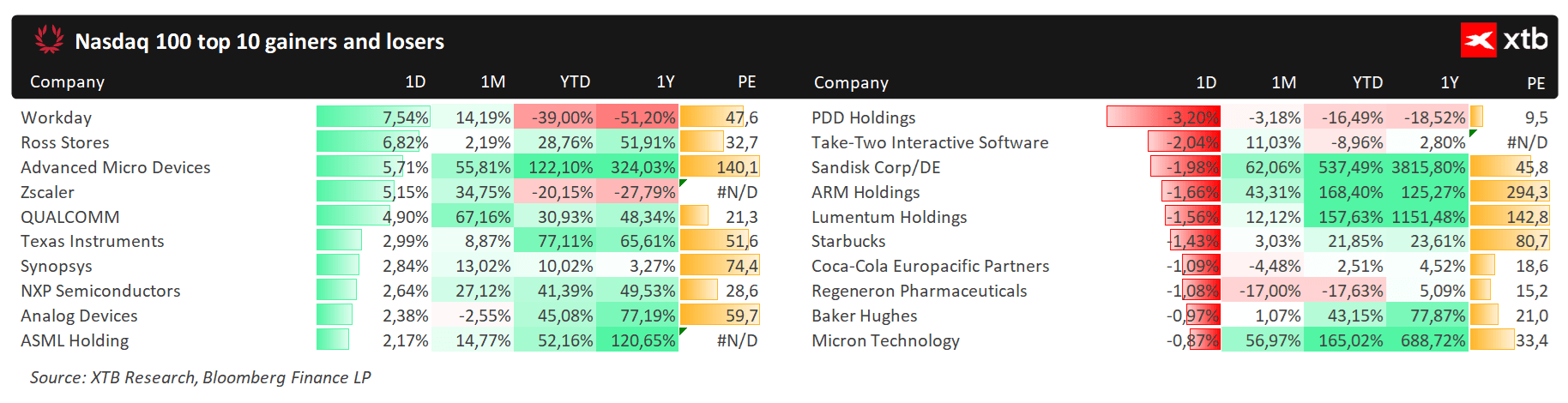

Liderzy i maruderzy w Nasdaq 100. Źródło: Bloomberg Finance LP

Być albo nie być: ServiceNow przed wynikami

SaaS stracił za dużo? Morgan Stanley mówi że tak.

🔴Dobre wyniki to za mało? AI pęka? LIVE 07:50

📊 Tygodniowe podsumowanie rynków (13-17 lipca 2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.