-

Rekordowe ceny i kryzys podaży: Miedź przebija barierę 14 000 USD/t przez blokadę Cieśniny Ormuz, która odcięła dostawy siarki niezbędnej do rafinacji metalu, oraz przez spadki wydobycia w Chile i Indonezji.

-

AI i zbrojenia jako nowe filary popytu: Gwałtowny rozwój centrów danych AI oraz zwiększone wydatki NATO na obronność (cel 5% PKB) tworzą trwały, strukturalny głód miedzi, którego nie zaspokaja powolny cykl inwestycyjny kopalń.

-

Paradoks zapasów i spekulacja: Mimo wysokich stanów magazynowych w USA ( Project Vault), realna dostępność miedzi na giełdach jest krytycznie niska, a rynek traktuje metal jako finansowy „wskaźnik” rozwoju sektora technologicznego.

-

Rekordowe ceny i kryzys podaży: Miedź przebija barierę 14 000 USD/t przez blokadę Cieśniny Ormuz, która odcięła dostawy siarki niezbędnej do rafinacji metalu, oraz przez spadki wydobycia w Chile i Indonezji.

-

AI i zbrojenia jako nowe filary popytu: Gwałtowny rozwój centrów danych AI oraz zwiększone wydatki NATO na obronność (cel 5% PKB) tworzą trwały, strukturalny głód miedzi, którego nie zaspokaja powolny cykl inwestycyjny kopalń.

-

Paradoks zapasów i spekulacja: Mimo wysokich stanów magazynowych w USA ( Project Vault), realna dostępność miedzi na giełdach jest krytycznie niska, a rynek traktuje metal jako finansowy „wskaźnik” rozwoju sektora technologicznego.

Obecna sytuacja na globalnym rynku miedzi, obserwowana w maju 2026 roku, stanowi kolejny przykład sprzężenia kilku ważnych czynników prowadzących do pojawienia się kolejnego mocnego impulsu wzrostowego. Ceny miedzi na rynku w Londynie przekroczyły poziom 14000 dolarów za tonę. Choć nie są to jeszcze najwyższe ceny typu intra-day, to jednak od kilku dni notujemy najwyższe zamknięcia w historii. Czy czynniki geopolityczne oraz długoterminowe trendy związane z rozwojem technologii będą wystarczające, aby utrzymać ceny na wysokim poziomie? Czy obecne wzrosty są uzasadnione fundamentalnie czy jednak wynikają z czynników krótkoterminowych. Czego dalej oczekiwać po rynku miedzi?

Kryzys w Cieśninie Ormuz i nieoczywiste implikacje

Blokada Cieśniny Ormuz wpływa w oczywisty sposób na ceny surowców energetycznych, takich jak ropa oraz gaz, co wpływa ostatecznie na ceny transportu. Należy jednak pamiętać, że kraje Zatoki Perskiej odpowiadają nie tylko za produkcję surowców energetycznych, ale głównie ze względu na dostęp do taniej energii są ważnymi producentami towarów, do których wyprodukowania potrzeba dużo energii lub czerpie się je z rafinacji ropy naftowej. Jednym z produktów ubocznych rafinacji ropy naftowej i gazu jest siarka, która jest kluczowym czynnikiem do produkcji kwasu siarkowego, który jest niezbędny w procesach produkcji rafinowanej miedzi. Do tych procesów należą ługowanie hałdowe, ekstrakcja rozpuszczalnikowa oraz elektrowydzielanie. Te procesy odpowiadają za nawet 1/5 produkcji całej miedzi rafinowanej na świecie.

Mechanizm transmisji kryzysu siarkowego na rynek miedzi

Region Zatoki Perskiej odpowiada za niemal 25% światowej podaży siarki i około połowy morskiego handlu kwasem siarkowym. Wobec tego, kraje które do tej pory były importerami siarki lub kwasu siarkowego, obecnie mają dosyć duży problem z jej dostępnością, w szczególności w momencie banu eksportowego, który pojawił się w Chinach.

- Wzrost cen siarki: Ceny siarki na rynkach światowych osiągnęły rekordowe poziomy, przekraczając 1200 USD za tonę metryczną, co potwierdzają raporty finansowe takich gigantów jak Mosaic Company

- Paraliż logistyczny: Ze względu na korozyjny charakter kwasu siarkowego, jego transport lądowy jako alternatywa dla zablokowanych szlaków morskich w Cieśninie Ormuz jest niepraktyczny i ekonomicznie nieuzasadniony na dużą skalę. Wobec tego wykorzystanie alternatywnych dróg jest niemal prawie niemożliwe.

- Restrykcje eksportowe Chin: Sytuację pogorszyło wprowadzenie przez Pekin od 1 maja 2026 roku surowych ograniczeń w eksporcie kwasu siarkowego, co ma na celu zabezpieczenie krajowej produkcji nawozów fosforowych i bezpieczeństwa żywnościowego.

- Wpływ na koszty wydobycia: Analizy wskazują, że każdy 10-procentowy wzrost cen ropy naftowej podnosi bezpośrednie koszty wydobycia miedzi o około 3,5%. W warunkach utrzymywania się cen ropy powyżej 100 USD za baryłkę, marginalny koszt produkcji nowej jednostki miedzi wzrósł o około 16%. Jest to bardzo istotna informacja w kontekście planowania kolejnych inwestycji w kopalnie, gdzie proces od odnalezienia złóż do rozpoczęcia przemysłowego wydobycia może trwać od 10 do nawet 20 lat, co wprowadza ogromną niepewność dotyczącą opłacalności takich przedsięwzięć.

Regionalne skutki niedoboru odczynników

Kryzys kwasu siarkowego uderzył asymetrycznie w kluczowe regiony wydobywcze, prowadząc do wymiernych strat w podaży metalu.

- Chile: Jako największy na świecie importer kwasu siarkowego, Chile doświadczyło podwojenia cen tego surowca w ciągu zaledwie siedmiu tygodni (do 380 USD za tonę). Skutkowało to spadkiem produkcji miedzi w tym kraju o 6% w pierwszym kwartale 2026 roku. Produkcja metalu wyniosła 1,21 mln ton. Długoterminowe plany w Chile, czyli w kluczowym kraju producenckim na świecie wskazują na chęć zwiększenia rocznego wydobycia do 5,54 mln ton do 2034 roku.

- Demokratyczna Republika Konga (DRK) i Zambia: W Afryce, gdzie 50-60% produkcji opiera się na kwasie siarkowym, ceny siarki osiągnęły astronomiczne poziomy 1000-1400 USD za tonę.

- Globalne prognozy podaży: International Copper Study Group (ICSG) obniżyła prognozę wzrostu wydobycia w 2026 roku z 2,3% do 1,6%, wskazując na zakłócenia w Chile, Indonezji i DRK.

Cena miedzi sięgnęła 14000 USD za tonę, podczas gdy ceny siarki w Chinach wzrosły w tym roku z okolic 500 USD za tonę do ponad 1000 USD za tonę. Warto zauważyć, że wzrost cen w 2022 również pobudził ceny miedzi do wyznaczenia ówczesnego szczytu powyżej 10000 USD za tonę. Źródło: Bloomberg Finance LP, XTB

Cena miedzi sięgnęła 14000 USD za tonę, podczas gdy ceny siarki w Chinach wzrosły w tym roku z okolic 500 USD za tonę do ponad 1000 USD za tonę. Warto zauważyć, że wzrost cen w 2022 również pobudził ceny miedzi do wyznaczenia ówczesnego szczytu powyżej 10000 USD za tonę. Źródło: Bloomberg Finance LP, XTB

AI jako nowy fundament popytu strukturalnego

Podczas gdy problemy podażowe budują podstawę utrzymania cen na wysokich poziomach względem historii to jednak rozwój infrastruktury AI stał się kluczowym motorem napędzającym oczekiwania, co do przyszłych cen miedzi. Choć miedź wciąż jest głównie wykorzystywana w budowie infrastruktury i nawet 50% popytu jest generowanego w Chinach to jednak metal ten zaczyna zmieniać swój charakter z metalu cykluczonego w metal strategiczny dla całego sektora technologicznego.

Intensywność wykorzystania miedzi w centrach danych AI

Analiza nowoczesnych centrów danych klasy hyperscale wskazuje na skokowy wzrost zapotrzebowania na miedź w porównaniu z tradycyjnymi obiektami IT.

- Jednostkowe zużycie: Szacuje się, że na każdy megawat (MW) zainstalowanej mocy w centrum danych AI przypada od 27 do 33 ton miedzi. W przypadku największych centrów o mocy 100 MW, zapotrzebowanie może sięgać kilku tysięcy ton metalu na jeden obiekt.

- Zastosowania krytyczne: Miedź jest niezastąpiona w transformatorach, rozdzielnicach, systemach zasilania awaryjnego oraz w coraz bardziej zaawansowanych systemach chłodzenia cieczą, które są niezbędne dla procesorów GPU o wysokiej gęstości.

- Infrastruktura towarzysząca: Poza bezpośrednim zużyciem w serwerowniach, miedź jest kluczowa dla modernizacji sieci energetycznych dostarczających moc do tych obiektów. Chiński operator State Grid zapowiedział inwestycje rzędu 4 bilionów juanów do 2030 roku, co stanowi wzrost o 40% względem poprzednich planów.

- Miedź jest również uznawana za metal, który w dużym stopniu może zastępować srebro w budowie nowoczesnych paneli fotowoltaicznych. Choć miedzi potrzeba zdecydowanie więcej przy budowie panelu, to przy obecnych cenach srebra, które sięgają 88 USD za uncję, czyli ok. 2,8 mln USD za tonę, cena miedzi przy poziomie 14000 USD za tonę jest ekstremalnie niska.

Skala popytu ze strony nowych technologii w 2026 roku

Prognozy wskazują, że zapotrzebowanie na miedź ze strony centrów danych osiągnie w 2026 roku poziom 475 000 ton rocznie (JP Morgan). Jest to popyt o niskiej elastyczności cenowej , gdyż inwestycje w infrastrukturę AI, prowadzone przez firmy takie jak Microsoft, Google czy Amazon, są kluczowe dla ich przewagi konkurencyjnej, co sprawia, że są one skłonne akceptować wyższe ceny surowców.1

Podczas gdy nowe centra danych mogą zostać oddane do użytku w ciągu kilkunastu miesięcy, cykl inwestycyjny w kopalniach miedzi (od odkrycia do produkcji) trwa średnio od 10 do 20 lat.Ten niedopasowany czas reakcji podaży na gwałtowny wzrost popytu technologicznego stanowi główny argument zwolenników teorii o trwałym deficycie strukturalnym.

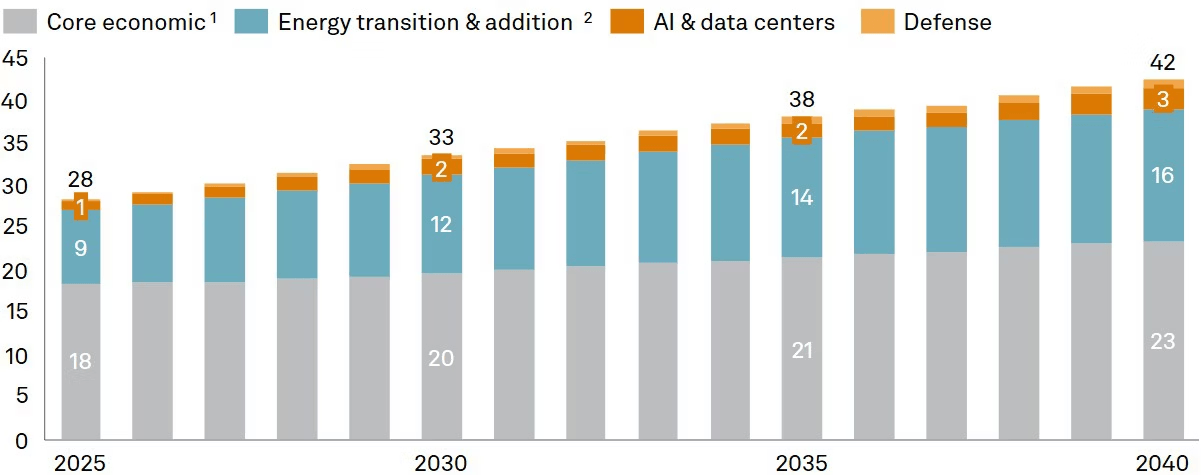

S&P wskazuje, że popyt na miedź wzrośnie z okolic 28 mln ton in 2025 roku do 42 mln ton w 2040. Biorąc pod uwagę fakt, że duża część miedzi będzie wypadać z rynki do infrastruktury technologicznej i nie będzie zwiększać potencjalnej podaży do odzysku, długoterminowe trendy wskazują na strukturalny deficyt na rynku miedzi.

Choć AI nie wydaje się być dużym kawałkiem tortu w całej strukturze popytu na miedź (zdecydowanie większy wpływ ma czynnik związany z transformacją energetyczną), to jednak przy problemach rozwoju podaży, nawet 2 mln ton dodatkowego popytu przy obecnym poziomie 28 mln ton stanowi sporą różnicę. Źródło: S&P Global

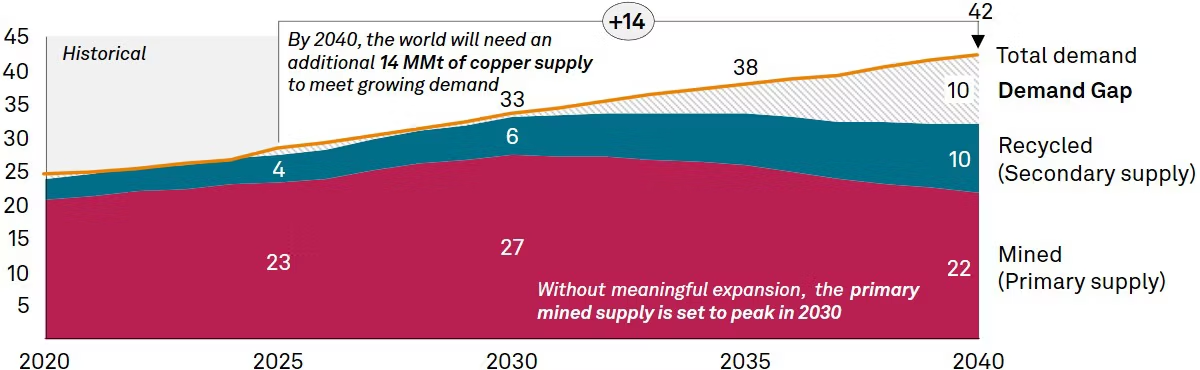

Jednocześnie prognozy dotyczące podaży nie wyglądają zachęcająco. Już w tym momencie obserwujemy deficyt i brak mocnego wzrostu dostępu do miedzi od strony recyklingu, nawet przy wyraźnie wyższych cenach niż jeszcze kilka lat temu. Niemniej warto zauważyć, że prognozowana “dziura” podażowa ma pojawić się po 2030 roku. Do tego roku najprawdopodobniej otworzone zostaną nowe moce wydobywcze, choć bez większego wejścia nowych projektór. Źródło: S&P Global

Jednocześnie prognozy dotyczące podaży nie wyglądają zachęcająco. Już w tym momencie obserwujemy deficyt i brak mocnego wzrostu dostępu do miedzi od strony recyklingu, nawet przy wyraźnie wyższych cenach niż jeszcze kilka lat temu. Niemniej warto zauważyć, że prognozowana “dziura” podażowa ma pojawić się po 2030 roku. Do tego roku najprawdopodobniej otworzone zostaną nowe moce wydobywcze, choć bez większego wejścia nowych projektór. Źródło: S&P Global

Analiza fundamentów rynkowych: AI hype czy realna zmiana?

Mimo rekordowych cen, obraz fundamentalny rynku miedzi w maju 2026 roku jest niejednoznaczny i zawiera szereg sprzeczności, które wymagają wnikliwej analizy zapasów oraz zachowań inwestorów instytucjonalnych.

Paradoks zapasów i "Project Vault"

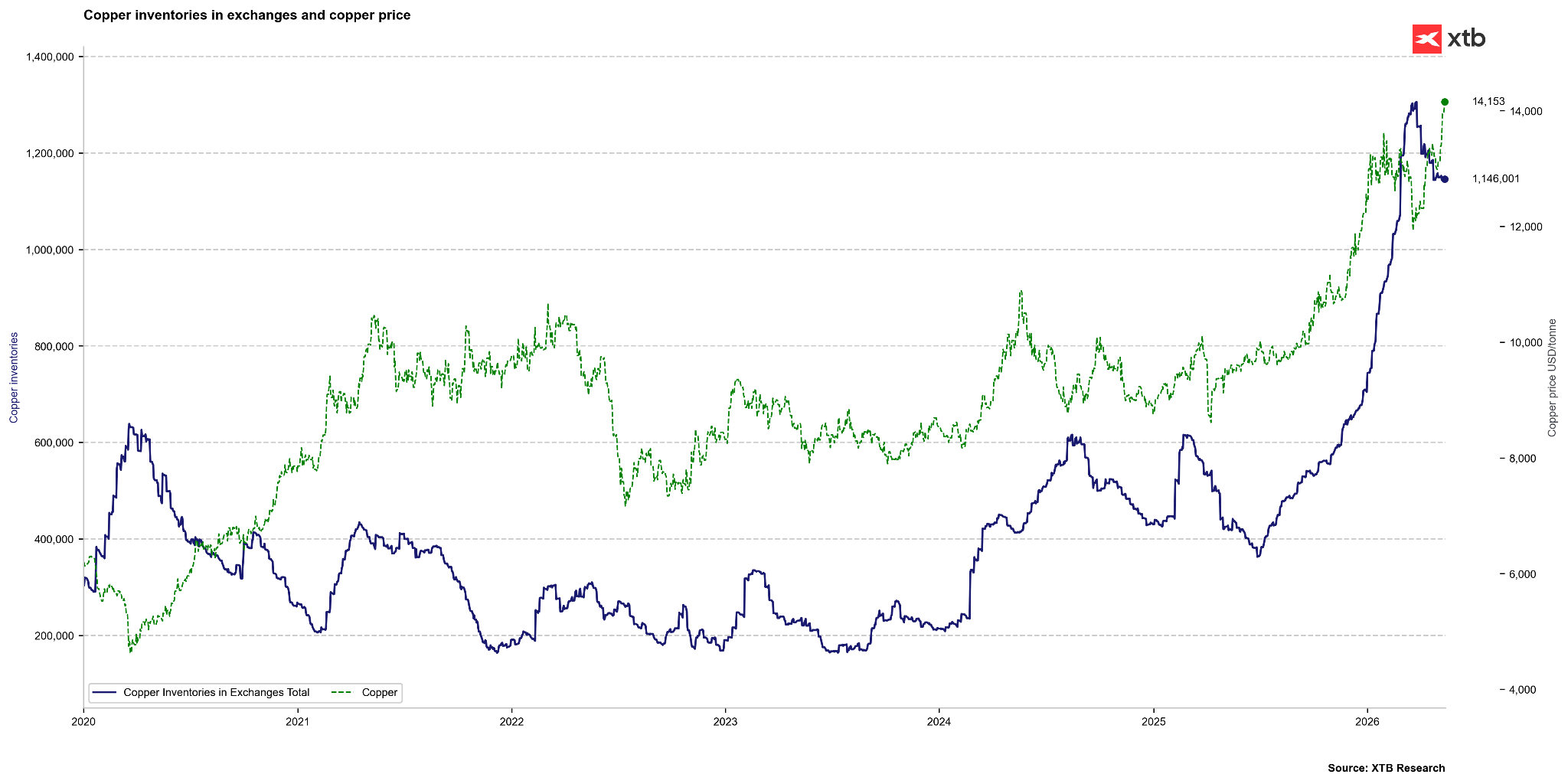

Obserwowane zapasy miedzi na światowych giełdach (LME, Comex, SHFE) przekroczyły poziom 1 miliona ton, co jest najwyższym odczytem od 2003 roku. W normalnych warunkach tak wysokie zapasy sugerowałyby nadpodaż i presję na spadek cen. Jednak obecna sytuacja jest zniekształcona przez czynniki strategiczne i polityczne.

- Akumulacja w USA: Ponad 50% światowych obserwowanych zapasów znajduje się obecnie w magazynach giełdy Comex w Stanach Zjednoczonych. Jest to wynik masowego importu (1,7 mln ton w 2025 r.) napędzanego obawami przed wprowadzeniem ceł na miedź rafinowaną przez administrację Trumpa. Na ten moment obowiązują stawki celne na poziomie 50% na półprodukty miedziane, a nie samą miedź rafinowaną. Warto jednak podkreślić, że Trump sugerował wejście w życie nowych ceł na szersze spektrum już w 2027 roku. Niemniej różnica między ceną na COMEX oraz LME spadła wyraźnie w porównaniu do sytuacji sprzed roku.

- Strategiczna rezerwa "Vault": Rząd USA uruchomił program Project Vault o wartości 12 mld USD, mający na celu stworzenie strategicznych rezerw minerałów krytycznych. To sprawia, że znaczna część raportowanych zapasów nie jest de facto dostępna dla rynku komercyjnego, co tworzy złudne poczucie obfitości.

- Dostępność fizyczna: Choć całkowite zapasy odpowiadają za ponad 15 dni globalnej konsumpcji (wobec średniej historycznej 7 dni), realnie dostępna miedź na giełdach LME i SHFE wystarcza zaledwie na 7,5 dnia, co jest poziomem zgodnym z normą i uzasadnia utrzymujące się napięcie na rynku fizycznym.

Globalne zapasy na rynku miedzi pozostają bardzo wysokie. Źródło: Bloomberg Finance LP, XTB

Globalne zapasy na rynku miedzi pozostają bardzo wysokie. Źródło: Bloomberg Finance LP, XTB

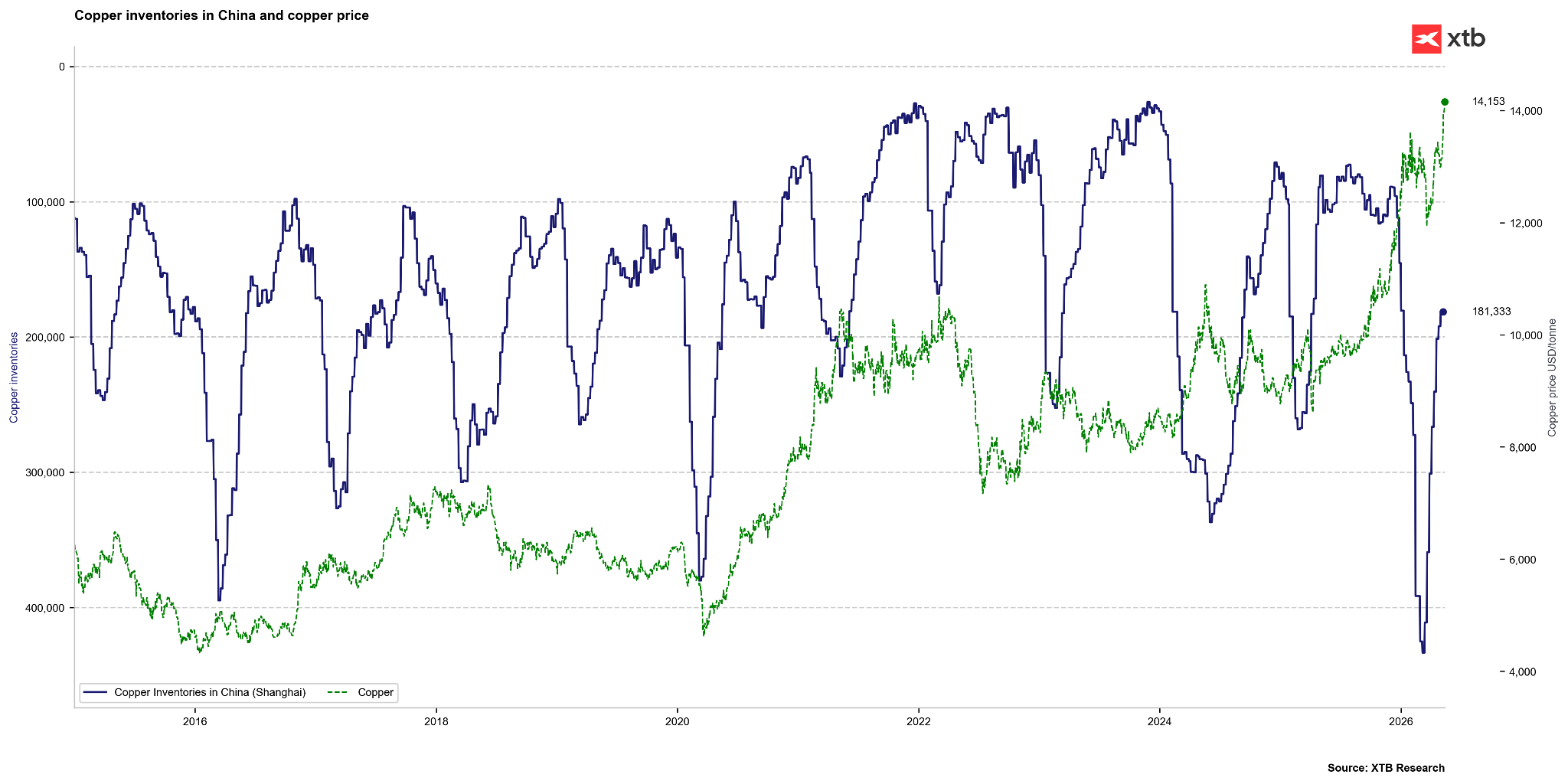

Z drugiej strony zapasy w Chinach na giełdzie w Szanghaju spadły dosyć wyraźnie w tym roku z ponad 400 tys. ton do ok. 180 tys. ton. Na tym wykresie oś dla zapasów jest odwrócona. Choć spadek zapasów w Chinach jest kestremalny, to jednak ich poziom nie jest tak niski, jak miało to miejsce w 2021, 2022 czy 2024 roku. Źródło: Bloomberg Finance LP

Z drugiej strony zapasy w Chinach na giełdzie w Szanghaju spadły dosyć wyraźnie w tym roku z ponad 400 tys. ton do ok. 180 tys. ton. Na tym wykresie oś dla zapasów jest odwrócona. Choć spadek zapasów w Chinach jest kestremalny, to jednak ich poziom nie jest tak niski, jak miało to miejsce w 2021, 2022 czy 2024 roku. Źródło: Bloomberg Finance LP

Wycena rynkowa a modele wartości godziwej

Analiza modeli ekonometrycznych wskazuje na istotne odchylenie cen rynkowych od fundamentów przemysłowych.

- Wpływ nastrojów AI: Modele regresji przedstawione przez Bloomberga sugerują, że miedź jest obecnie wyceniana bardziej jako „proxy” dla sektora technologicznego i apetytu na ryzyko związanego z AI, niż w oparciu o bieżący popyt fizyczny. Według tych modeli, miedź mogłaby być postrzegana jako niedowartościowana o niemal 16%, gdyby trend AI utrzymał swoją dynamikę, co sugeruje poziom nawet 16000 USD.

- Instytucje takie jak Goldman Sachs wskazują na „przestrzelenie” fundamentów, szacując wartość godziwą metalu na około 11 500 USD za tonę. Eksperci ci przewidują korektę cen pod koniec 2026 roku, kiedy wyjaśni się sytuacja celna w USA, a wysokie ceny doprowadzą do destrukcji popytu w bardziej wrażliwych sektorach, takich jak budownictwo.

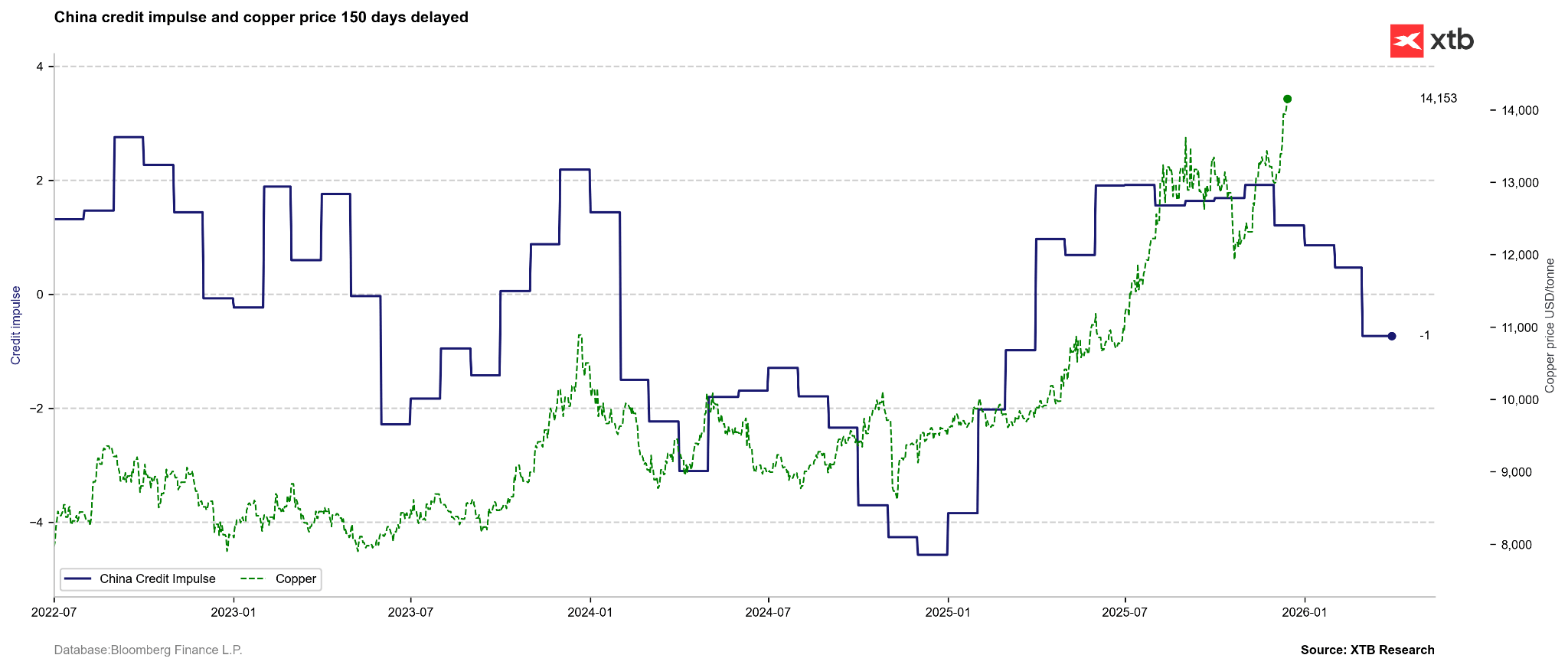

Choć energetyka i AI stanowią obecnie perspektywiczny długoterminowy popyt na miedź, to jednak wciąż podstawą popytu na miedź jest infrastruktura, głównie w Chinach. Wobec tego wskaźnikiem wyprzedzającym dla miedzi może być impuls kredytowy. Ten sugeruje oderwanie się cen miedzi od kluczowych fundamentów, choć jednocześnie warto zauważyć, że podobne cofnięcie wskaźnika impulsu kredytowego obserwowaliśmy od lipca 2024 roku do początku 2025 roku. Ceny znajdowały się wtedy w trybie odrabiania strat, choć w pewnym momencie na rynku pojawiła się spora korekta. Źródło: Bloomberg Finance LP

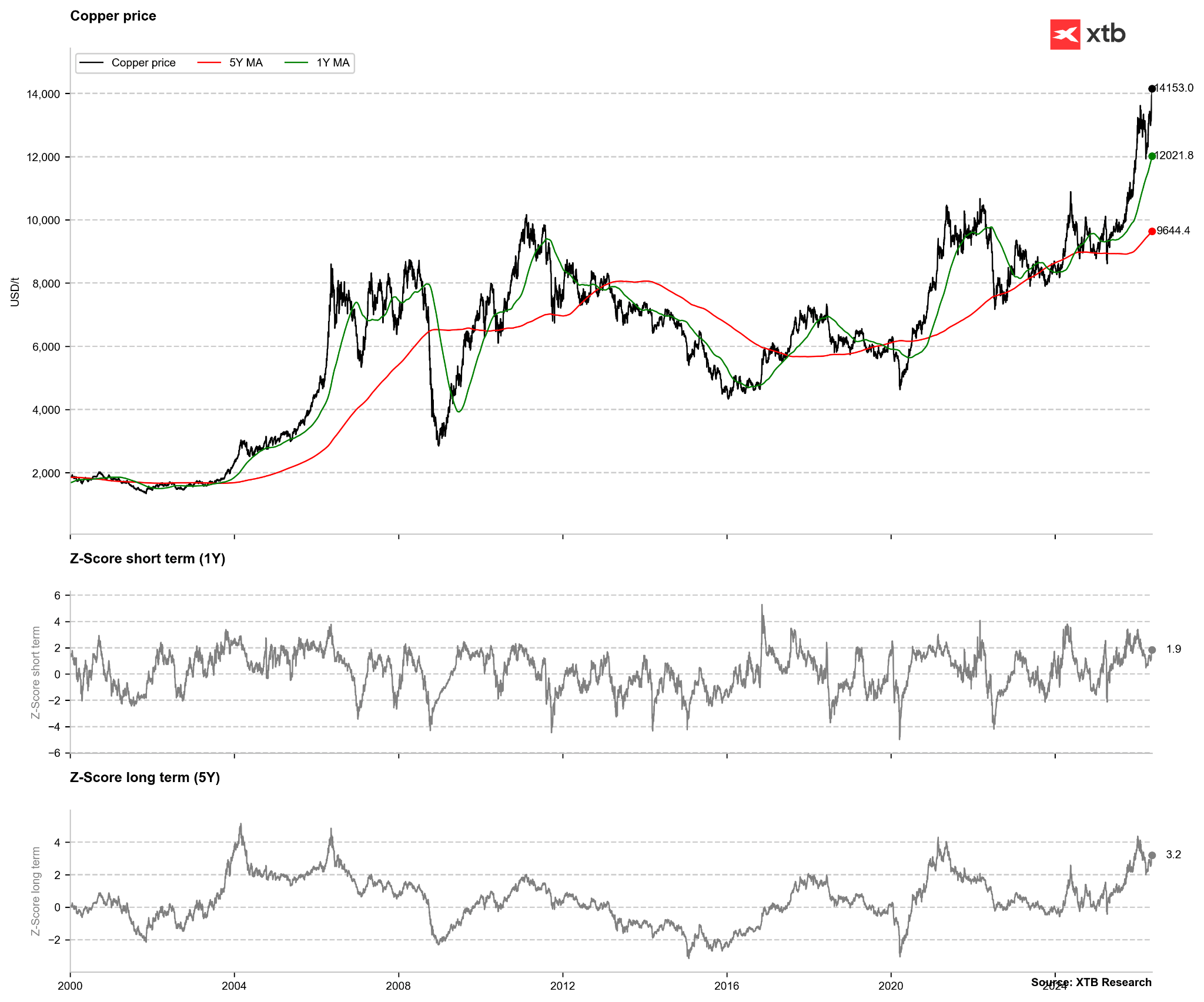

Patrząc czysto technicznie na miedź, nie można mówić o ekstremalnym przewartościowaniu. Cena jest odchylona 2 krotnie od 1 rocznej średniej, ale po 2020 potrzeba było 3,5-4 krotnego odchylenia od tej średniej, aby wygenerować sygnał. Podobnie wygląda sytuacja od strony odchylenia od 5 letniej średniej. Tam silnym sygnałem jest 4 krotne odchylenie. Niedawno obserwowaliśmy takie poziomy, choć po korekcie ze styczna, udało się zejść do 2 krotnego odchylenia standardowego. Źródło: Bloomberg Finance LP

Zestawienie kluczowych parametrów rynku miedzi

Poniższe zestawienie syntetyzuje najważniejsze dane i trendy obserwowane w obecnym cyklu.

- Miedź ociera się o historyczne rekordy: na giełdzie LME tona przekroczyła 14000 USD, co oznacza, że do przebicia wszech czasów brakuje nam zaledwie ułamka. W USA sytuacja jest jeszcze bardziej napięta, bo premia przekroczyły barierę 500 USD.

- Wydobycie ponownie pod presją. Chile, czyli światowy lider, zalicza 6% spadek produkcji w Q1, a na pełny rozruch gigantycznej kopalni Grasberg w Indonezji poczekamy aż do 2028 roku. To blokuje około 3% światowych dostaw.

- Logistyka i chemia rzucają kłody pod nogi. Chiny nie tylko ograniczają produkcję czystego metalu, ale też zakazały eksportu kwasu siarkowego. Bez niego huty w innych częściach świata mają potężny problem z procesami technologicznymi.

- Sztuczna inteligencja i zbrojenia nakręcają głód na metal. Centra danych pod AI potrzebują dodatkowe 110 tysięcy ton miedzi rocznie, a w szczycie popyt ten może przebić nawet 2 mln ton, a kraje NATO, pompując w armię nawet 5% swojego PKB, zużywają ogromne ilości surowca do produkcji nowoczesnej elektroniki wojskowej.

- Kapitał ucieka w surowce. Inwestorzy widzą, co się dzieje, przez co wartość funduszy ETF inwestujących w metale przemysłowe wystrzeliła w rok z 37 mld do ponad 87 mld USD.

- Zaczyna się szukanie oszczędności na siłę. Miedź stała się aż 4,5-krotnie droższa od aluminium. Przez tak drastyczną różnicę producenci aut i systemów chłodzenia desperacko próbują zastępować miedź czymkolwiek tańszym, choć technologicznie to spore wyzwanie. Jednocześnie miedź jest też alternatywą dla droższych metali jak srebro czy złoto.

Podsumowanie i wnioski

Miedź jest z pewnością metalem kluczowym z perspektywy globalnego rozwoju w dziedzinie energetyki oraz sztucznej inteligencji. Jednocześnie stanowi również podstawę z perspektywy budowy tradycyjnej infrastruktury. Problemy podażowe zdarzają się coraz częściej i związane są z czynnikami takimi jak koszty, polityka czy nawet pogoda. Niemniej warto podkreślić, że wzrosty cenowe obecnie mogą być związane z czynnikami krótkoterminowymi, a dodatkowo istnieje ryzyko uwolnienia sporej podaży ze Stanów Zjednoczonych, jeśli nie doszłoby do dalszej eskalacji celnej. Właśnie dlatego mogłoby się okazać, że miedź w krótkim terminie nie jest uzasadniona na tak wysokich poziomach, choć jednocześnie z perspektywy długoterminowej wydaje się, że wciąż jest bardzo tanio. Patrząc na inne kluczowe rynki surowcowe możemy zauważyć, że nierzadko w perspektywie kilku lat udało się sięgać zwrotów na poziomie 100 czy nawet 200%. Właśnie dlatego miedź z perspektywy długoterminowej wciąż wydaje się być ciekawym metalem.

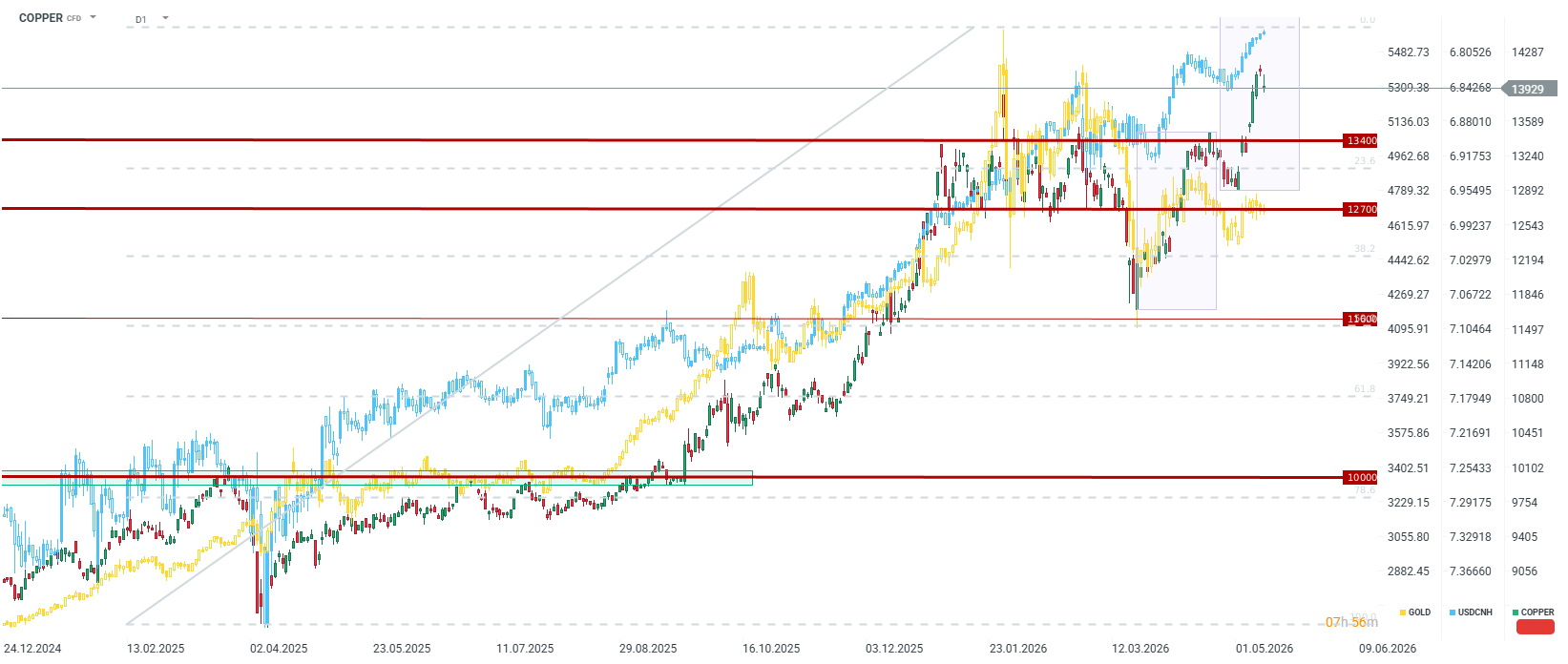

Patrząc czysto technicznie, przyrównanie obecnej fali do tej rozpoczętej w marcu powinno nas sprowadzić nawet do zakresu 14660 USD za tonę, co doprowadziłoby do wyznaczenia nowych historycznych szczytów w cenie londyńskiej. Widać również, że miedź jest bardzo silnie skorelowana z chińskim juanem. Jeśli ten będzie w dalszym ciągu się umacniał, istnieje duże prawdopodobieństwo kontynuacji ruchu w dalszym średnio i długoterminowym trendzie. Niemniej nagłe umocnienie dolara, które mogłoby nastąpić np. w przypadku pojawienia się geopolitycznego ryzyka, mogłoby sprowadzić ceny do okolic 12700-13400 USD za tonę. Jednocześnie jednak problemy podażowe oraz nadzieje związane z AI powinny prowadzić do tego, że zakres ten może stanowić obecnie dno dla ceny, przynajmniej w kontekście krótkoterminowym. Choć zależność złota i miedzi nie jest oczywiście 100%, warto zauważyć, że cena złota pozostaje w ostatnim czasie przytłumiona, natomaist miedź wzrosła znacząco w przeciągu ostatnich kilku sesji.

Przegląd Geopolityczny (05.08.2026)

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

Wyniki Palantir: Duże oczekiwania i jeszcze większe wzrosty

🔴Bliżej rynków - Rekordy S&P 500 przed wynikami SpaceX (04.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.