Cerebras(CBRS.US) to jedna z najbardziej ambitnych spółek w sektorze sztucznej inteligencji, która próbuje rzucić wyzwanie dominacji Nvidii na rynku zaawansowanych układów AI. Firma zasłynęła stworzeniem największego procesora na świecie, tzw. Wafer Scale Engine, którego powierzchnia jest wielokrotnie większa od tradycyjnych chipów. Obecnie Cerebras koncentruje się przede wszystkim na rynku inferencji, czyli obsługi gotowych modeli sztucznej inteligencji, który przez wielu ekspertów postrzegany jest jako kolejny wielki etap rozwoju branży AI.

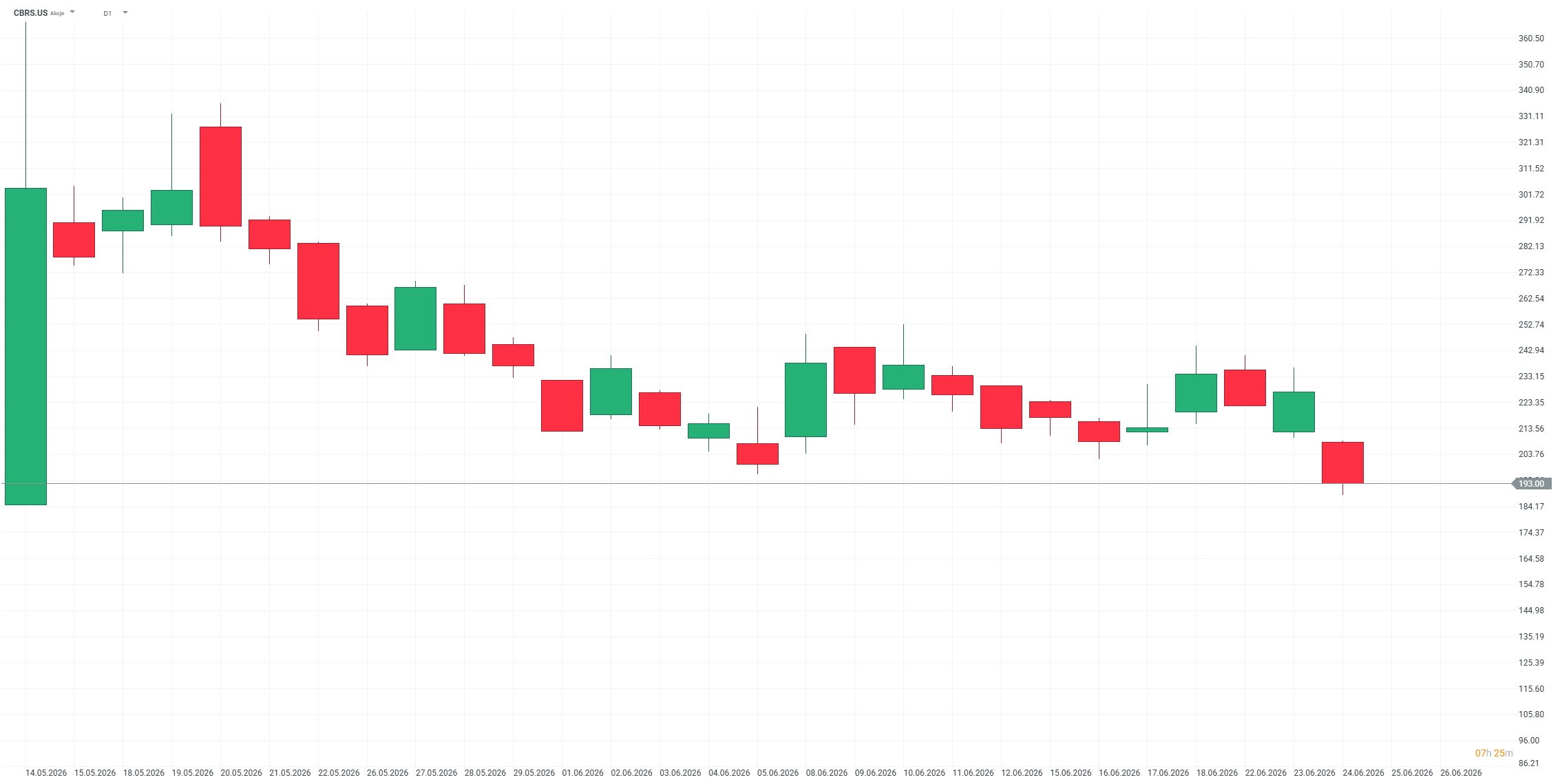

Debiutując na giełdzie, Cerebras stał się jedną z najgłośniejszych historii związanych z boomem AI. Pierwszy raport kwartalny po IPO miał pokazać, czy spółka jest w stanie uzasadnić wysokie oczekiwania inwestorów. Pod względem wzrostu odpowiedź wydaje się jednoznaczna. Przychody wzrosły o 94% rok do roku, firma zdobyła kontrakt z OpenAI wart ponad 20 miliardów dolarów i podniosła prognozy na cały rok. Mimo to rynek wysłał zupełnie inny sygnał, a akcje spadają o około 15%.

Najważniejsze wyniki za pierwszy kwartał 2026 roku:

• Przychody: 193,4 mln USD, wzrost o 94% rok do roku

• Strata na akcję: 0,22 USD, lepiej od oczekiwań analityków

• Marża brutto: 47%

• Środki pieniężne i ekwiwalenty na koniec kwartału: około 1,9 mld USD

Prognoza na kolejny kwartał:

• Prognozowana marża brutto na drugi kwartał: 36–38%

• Prognoza przychodów na cały 2026 rok: 855–865 mln USD

• Oczekiwany wzrost przychodów w 2026 roku: około 69%

• Wartość wieloletniej umowy z OpenAI: ponad 20 mld USD

• Planowana moc obliczeniowa dla OpenAI: 750 MW infrastruktury inferencyjnej

Na pierwszy rzut oka trudno znaleźć powód do rozczarowania. Spółka nie tylko pokazała bardzo dynamiczny wzrost sprzedaży, ale również zaprezentowała portfel kontraktów, którego mogłoby jej pozazdrościć wiele znacznie większych firm technologicznych. Szczególnie imponująco wygląda umowa z OpenAI, w ramach której Cerebras ma dostarczyć 750 megawatów mocy obliczeniowej przeznaczonej do obsługi modeli sztucznej inteligencji. To kontrakt, który jeszcze kilka lat temu wydawałby się wręcz niewyobrażalny dla firmy tej wielkości.

Dodatkowo spółka rozwija współpracę z Amazon Web Services i coraz mocniej pozycjonuje się jako jeden z najważniejszych beneficjentów rosnącego rynku inferencji AI. To właśnie ten segment, odpowiadający za obsługę gotowych modeli sztucznej inteligencji, przez wielu ekspertów jest wskazywany jako kolejny wielki obszar wzrostu po boomie związanym z trenowaniem modeli.

Dlaczego więc inwestorzy zdecydowali się sprzedawać akcje?

Powodem okazały się marże. Zarząd poinformował, że marża brutto w drugim kwartale może spaść do przedziału 36–38%, podczas gdy w pierwszym kwartale wynosiła 47%. Dla rynku był to sygnał, że dynamiczny wzrost przychodów może być okupiony rosnącymi kosztami realizacji dużych kontraktów, zdobywania nowych klientów oraz dalszej rozbudowy infrastruktury.

W praktyce inwestorzy zaczęli zadawać pytanie, które coraz częściej pojawia się w przypadku spółek AI. Nie chodzi już o to, czy firmy są w stanie szybko zwiększać sprzedaż. Rynek chce wiedzieć, czy potrafią jednocześnie utrzymywać wysoką rentowność.

To szczególnie istotne w przypadku Cerebrasa, który próbuje zbudować alternatywę dla dominujących rozwiązań Nvidii. Firma rozwija własną architekturę procesorów oraz infrastrukturę inferencyjną, która ma pozwolić na szybsze i tańsze uruchamianie modeli sztucznej inteligencji. Jeżeli strategia okaże się skuteczna, Cerebras może stać się jednym z największych beneficjentów kolejnej fazy rozwoju rynku AI.

Co ciekawe, część analityków uznała reakcję rynku za przesadzoną. Ich zdaniem ostrożne prognozy dotyczące marż mogą wynikać bardziej z konserwatywnego podejścia zarządu niż z realnego pogorszenia perspektyw biznesowych. Warto pamiętać, że spółka dopiero rozpoczyna realizację największych kontraktów w swojej historii, a przy takiej skali projektów zarządy często wolą zaniżać oczekiwania niż ryzykować późniejsze rozczarowanie inwestorów.

Z perspektywy rynku wydarzenie to może być jednak sygnałem czegoś znacznie ważniejszego. Boom AI wchodzi w nową fazę. Jeszcze niedawno inwestorzy nagradzali przede wszystkim wzrost przychodów, liczbę klientów i tempo zdobywania rynku. Dziś coraz większe znaczenie mają rentowność, przepływy pieniężne i zdolność do utrzymania wysokich marż wraz ze skalowaniem biznesu.

W tym sensie reakcja na pierwszy raport Cerebrasa jako spółki publicznej pokazuje, że inwestorzy rozliczają dziś firmy AI nie tylko z tempa wzrostu, ale również z jakości tego wzrostu. Samo zwiększenie przychodów przestaje wystarczać. Rynek chce widzieć, że za wzrostem idzie także droga do trwałej rentowności.

Patrząc długoterminowo, fundamenty Cerebrasa pozostają bardzo mocne. Dynamiczny wzrost przychodów, strategiczne partnerstwo z OpenAI, rozwijająca się współpraca z AWS oraz niemal 2 miliardy dolarów gotówki w bilansie wskazują, że spółka pozostaje jednym z najciekawszych beneficjentów rewolucji AI. Krótkoterminowa przecena wydaje się więc bardziej efektem wygórowanych oczekiwań niż oznaką pogarszającej się sytuacji biznesowej.

Dla inwestorów może to być cenna lekcja. W obecnym otoczeniu nawet bardzo dobre wyniki mogą okazać się niewystarczające, jeśli nie są w stanie przebić niezwykle wysokich oczekiwań rynku. A gdy oczekiwania są wyceniane niemal perfekcyjnie, czasami wystarczy jedna słabsza prognoza marży, aby przyćmić wzrost przychodów o niemal 100% i kontrakt wart ponad 20 miliardów dolarów.

Źródło: xStation5

Chiny budują własne maszyny do chipów. ASML pod presją, a wojna technologiczna wchodzi na nowy etap

Komentarz giełdowy: Szeroki rynek odlatuje półprzewodnikom. Winny? Dług Nvidii.

US Open: Wall Street wraca do wzrostów po zawieszeniu broni USA–Iran

Zwrot w sprawie przejęcia Żabki 🐸 Akcje giganta z Polski tracą 10.5% 💥

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.