-

Prawny „szlaban” dla Białego Domu: Sąd Najwyższy jednoznacznie orzekł, że prezydent nie może nakładać ceł, powołując się na ustawę o sytuacjach nadzwyczajnych (IEEPA), ponieważ prawo do nakładania podatków i taryf należy wyłącznie do Kongresu. Oznacza to, że dotychczasowe szerokie cła „kryzysowe” straciły podstawę prawną, co drastycznie ogranicza swobodę prezydenta w błyskawicznym i nieograniczonym manipulowaniu taryfami globalnymi.

-

Miliardy dolarów w zawieszeniu: Wyrok otwiera drogę do odzyskania nawet 180 mld USD przez importerów (takich jak Walmart czy Amazon), ale proces ten będzie administracyjnym koszmarem. Firmy mają tylko 180 dni na złożenie wniosku, a realne wypłaty mogą nastąpić dopiero po latach sporów przed Sądem Handlu Międzynarodowego, zwłaszcza że budżet USA boryka się z rekordowym deficytem.

-

Wojna handlowa trwa pod nowym szyldem: Mimo porażki w sądzie, administracja Trumpa błyskawicznie „przepięła” cła na inne przepisy (Sekcja 122 i 301), podnosząc stawkę globalną do 15%. Choć nowe taryfy są tymczasowe (limit 150 dni bez zgody Kongresu) i posiadają liczne wyłączenia (np. leki czy energia), pokazują one determinację rządu do kontynuowania protekcjonizmu, co podtrzymuje rynkową niepewność i napędza wzrost cen złota.

-

Prawny „szlaban” dla Białego Domu: Sąd Najwyższy jednoznacznie orzekł, że prezydent nie może nakładać ceł, powołując się na ustawę o sytuacjach nadzwyczajnych (IEEPA), ponieważ prawo do nakładania podatków i taryf należy wyłącznie do Kongresu. Oznacza to, że dotychczasowe szerokie cła „kryzysowe” straciły podstawę prawną, co drastycznie ogranicza swobodę prezydenta w błyskawicznym i nieograniczonym manipulowaniu taryfami globalnymi.

-

Miliardy dolarów w zawieszeniu: Wyrok otwiera drogę do odzyskania nawet 180 mld USD przez importerów (takich jak Walmart czy Amazon), ale proces ten będzie administracyjnym koszmarem. Firmy mają tylko 180 dni na złożenie wniosku, a realne wypłaty mogą nastąpić dopiero po latach sporów przed Sądem Handlu Międzynarodowego, zwłaszcza że budżet USA boryka się z rekordowym deficytem.

-

Wojna handlowa trwa pod nowym szyldem: Mimo porażki w sądzie, administracja Trumpa błyskawicznie „przepięła” cła na inne przepisy (Sekcja 122 i 301), podnosząc stawkę globalną do 15%. Choć nowe taryfy są tymczasowe (limit 150 dni bez zgody Kongresu) i posiadają liczne wyłączenia (np. leki czy energia), pokazują one determinację rządu do kontynuowania protekcjonizmu, co podtrzymuje rynkową niepewność i napędza wzrost cen złota.

Long-story-short: Sąd Najwyższy w USA podjął decyzję w sprawie ceł Donalda Trumpa i uznał, że prezydent nadużył swoich uprawnień w ramach IEEPA. Sąd Najwyższy podkreślił, że ustawa ta pozwala w sytuacjach nadzwyczajnych regulować import. Decyzja SN nie nakazuje jednak zwrotu ceł. Sprawa powinna trafić do Sądu Handlu Międzynarodowego (CIT), który przekaże sprawę do Służby Celnej, gdzie sprawy mogą toczyć się latami. W grę wchodzi jednak nawet 180 mld USD potencjalnego zwrotu. Firmy mają jednak 180 dni na złożenie wniosku o zwrot. Trump nałożył tymczasowe cła na poziomie 10% i następnie zwiększył je do 15%. Dotychczasowe umowy handlowe wynegocjowane przez Trumpa pozostają w mocy, ale USA nie mogą ściągać ceł na podstawie IEEPA.

Co się właściwie stało - sedno decyzji Sądu Najwyższego

W sierpniu 2025 roku importerzy zwrócili się do Sądu Federalnego o zablokowanie ceł. Sąd zadecydował, że cła są nielegalne, ale mogą być dalej pobierane. Donald Trump zwrócił się do Sądu Najwyższego o decyzję w tej sprawie. Donald Trump nakładał cła według ustawy IEEPA, czyli wg Ustawy o Międzynarodowych Nadzwyczajnych Uprawnieniach Gospodarczych. 20 lutego Sąd Najwyższy stosunkiem głosów 6-3 wskazał, że ustawa ta nie daje praw do nakładania ceł i leży to w gestii Kongresu. Ustawa ta jedynie pozwala na „regulowanie importu”.

Kluczowe tezy postawione przez Sąd Najwyższy:

-

IEEPA nie jest ustawą celną – nigdzie nie ma słowa o „tariffs” / „duties”.

-

W innych ustawach Kongres dawał prezydentowi prawo do nakładania ceł, ale robił to wprost, używając słów-kluczy i jednocześnie wprowadzał limity (wysokość, zakres, czas).

-

Prezydent chciał z tego przepisu wyprowadzić „nieograniczone” uprawnienie do nakładania ceł dowolnej wysokości, czasu trwania i zakresu. Sąd powiedział: do takiej delegacji musiałaby być absolutnie jasna zgoda Kongresu – a tu jej nie ma.

-

Cła to „gałąź władzy podatkowej” (taxing power), która w konstytucji jest przypisana Kongresowi. Nie można jej przenieść na prezydenta jednym słowem „regulate”.

-

Historycznie cła były traktowane jako forma podatku, a to wymaga szczególnie jasnego upoważnienia ustawowego.

-

Kwestia „regulacji importu” oznacza wprowadzenie embarga, kwoty, licencji, ale nie „podatku”.

-

Niektórzy członkowie SN wskazali, że prezydent musi pokazać jasne i konkretne upoważnienie Kongresu i wskazanie konkretnej sytuacji kryzysowej.

Efektem tej decyzji jest oczywiście to, że prezydent nie miał prawa nakładać ceł względem IEEPA i nie mają one podstawy prawnej. Wobec tego wszelkie podwyższone cła: na Kanadę, Meksyk i w zasadzie cały świat nie mogą być pobierane. Warto jednak podkreślić, że tyczy się to szerokich ceł.

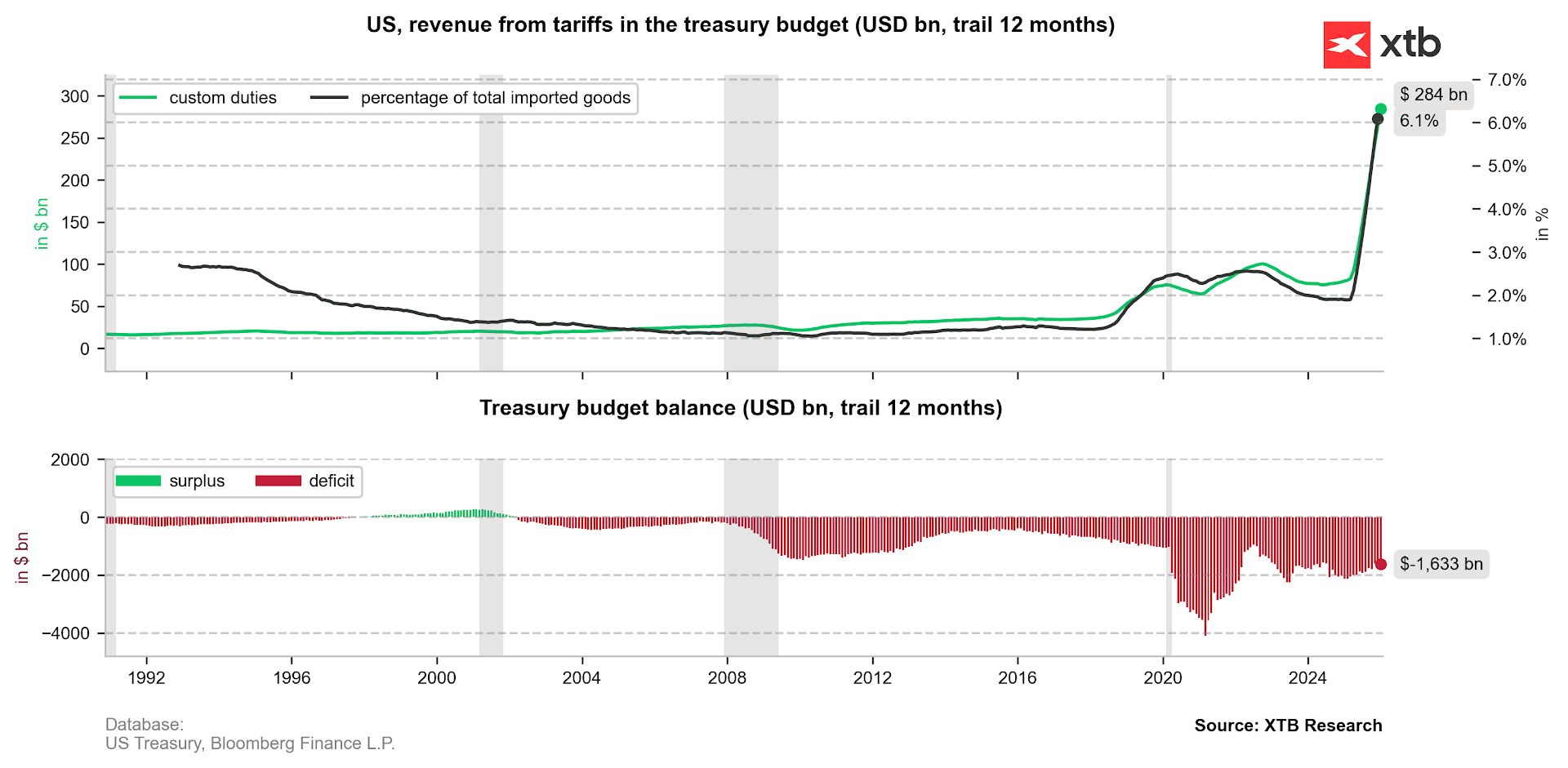

Pomimo nowych ceł Donalda Trumpa, deficyt budżetowy w USA pozostaje bardzo wysoki. Ilość pieniędzy ściągana za pomocą ceł wzrosła jednak w bardzo wysokim stopniu. Kwota 284 mld USD to kwota za ostatnie 12 miesięcy, kiedy dostępne były dane i dotyczą wszystkich ceł, nie tylko tych pobranych przez te nałożone względem IEEPA. Źródło: Bloomberg Finance LP, XTB

Choć znaczenie ceł wzrosło, to na podstawie zestawienia źródeł dochodów i tak pozostają na niskim poziomie. Źródło: Bloomberg FInance LP, XTB

Dysydenci. Co chciała mniejszość?

Dysydenci (3 sędziów - Thomas, Kavanaugh, Alito) bronili stanowiska prezentowanego przez Trumpa:

-

historycznie prezydenci mieli szeroką swobodę w polityce handlowej i sankcyjnej,

-

„regulate importation” można czytać szeroko, w tym jako możliwość stosowania ceł jako narzędzia regulacyjnego,

-

krytykowali zastosowanie doktryny „major questions” do spraw zagraniczno‑handlowych.

To ważne o tyle, że pokazuje wyraźny spór o to, jak bardzo sądy mają przycinać prezydencką władzę w gospodarce i polityce zagranicznej.

Co decyzja Sądu Najwyższego oznacza w praktyce?

Natychmiastowy efekt: IEEPA wypada z arsenału celnego

Po tym wyroku IEEPA nie może być już podstawą do nakładania ceł. Prezydent wcześniej wskazywał, że może nakładać cła na kogo chce i jakiej chce wielkości na nieograniczony czas. W tym momencie bez bezpośredniego upoważnienia Kongresu nie może tego zrobić. To odcina prezydentowi możliwość szybkiego, szerokiego wprowadzania taryf „pod pretekstem kryzysu” poza istniejącymi ustawami handlowymi. Dla każdego kolejnego prezydenta i obecnego oznacza to:

-

Nakładanie ceł wymaga użycia klasycznych narzędzi (przede wszystkim Trade Act, Section 301, Section 232 itd.),

-

Nowa ustawa, przekonanie Kongresu do udzielenia specjalnych uprawnień.

Zwrot ceł, czyli potężny chaos

Sąd Najwyższy w ogóle nie rozstrzygnął kwestii zwrotu ceł, odszkodowań itp. SN nie wskazał mechanizmu, nie nakazał zwrotów. Odsunął całą brudną robotę posprzątania na niższe sądy i administrację. Donald Trump wskazywał na bałagan, który powstanie po ewentualnej decyzji SN i podkreślił, że sprawy będą toczyły się latami. Co dalej? Sprawa trafi do Court of International Trade (CIT). CIT prawdopodobnie odeśle szczegóły do Customs and Border Protection (CBP), które będzie musiało opracować procedury zwrotu.

Jakie problemy może napotkać administracja?

-

Czy zwroty dostaną importerzy, czy ci, którzy realnie ponieśli koszt (klienci, dystrybutorzy)?

-

Jak udowodnić, kto poniósł ciężar ekonomiczny cła (przerzucenie w cenie itd.)?

-

Cały proces może się ciągnąć miesiącami, a nawet latami, zwłaszcza przy obecnym paraliżu części Departamentu Bezpieczeństwa Krajowego – DHS (CBP jest agencją wchodzącą w skład DHS).

Obejście wyroku, czyli Trump zaczyna kolejną wojnę handlową

Wszystko wskazuje na to, że Trump i jego administracja były po części gotowe na taką decyzję, na co wskazuje szybkie działanie amerykańskiego prezydenta.

Równolegle do spornej decyzji w sprawie IEEPA, administracja Trumpa:

-

zaczęła wdrażać 10‑procentowe cła na import ze wszystkich krajów na podstawie Section 122 ustawy Trade Act z 1974 r. Ta sekcja ustawy daje sporą swobodę w nakładaniu ceł tymczasowych,

-

w trakcie weekendu Trump podniósł stawkę do 15%,

-

te nowe stawki mogą obowiązywać do 150 dni bez decyzji Kongresu (aby je utrzymać, potrzeba tej decyzji),

-

zintensyfikowała działania i dochodzenia na podstawie Section 301 (środki odwetowe wobec „nieuczciwych praktyk handlowych”),

-

oraz inne klasyczne instrumenty handlowe,

-

umowy handlowe pozostają w mocy, co zwiększa szanse na pewne działania ze strony Kongresu.

Jakie możliwości ma Donald Trump i jak szybko może wprowadzić cła zastępcze? Źródło: opracowanie własne

Na podstawie działań administracji można dojść do wniosku, że wyrok Sądu Najwyższego nie oznacza końca rygorystycznej polityki handlowej Trumpa. Choć Trump nie wydaje się mieć obecnie pełnej swobody, najprawdopodobniej będzie próbował stosować swoją agendę w inny, być może bardziej skomplikowany sposób. Obecna sytuacja powoduje również powstanie wieloletnich sporów o zwroty z ceł i wskazywanie, kto tak naprawdę ma do nich prawo. Choć rynki zareagowały pozytywnie, to tak naprawdę mamy obecnie więcej czynników niepewności niż wcześniej. Jednocześnie należy podkreślić, że wojna handlowa może być toczona z obu stron. Prawdopodobnie pojawią się nowe pozwy kwestionujące użycie ceł względem sekcji 122 i 301 z Ustawy Handlowej.

Zdaniem Bloomberga, wykorzystanie nowych ceł względem sekcji 122 Ustawy Handlowej może doprowadzic do jeszcze wyższych dochodów celnych, jeśli nie będą respektowane wcześniejsze umowy handlowej. Źródło: Bloomberg Eonomics

Walka o zwroty. Kto może odzyskać pieniądze i jaka to będzie kwota?

Rządowe źródła nie podają konkretnej kwoty, jaka została zebrana w ramach ceł nałożonych względem IEEPA. Warto podkreślić, że Trump wielokrotnie zmieniał zdanie, wprowadzał zawieszenia i zmieniał stawki. Jaka może to być kwota?

-

Wyliczenia na podstawie danych dotyczących wielkości stawek na poszczególne kraje, które są dostępne na Wikipedii, ale są potwierdzone przez Bloomberga wskazują na przynajmniej 130 mld USD. Wydaje się być to dosyć konserwatywny poziom, ale najprawdopodobniej jest to dolna granica.

-

Wyliczenia według modeli Penn-Wharton Budget Model, na który powołuje się Reuters, wskazują na około 175 mld USD, które mogą podlegać potencjalnym zwrotom.

W ramach IEEPA ściągnięto przynajmniej 130 mld USD w cłach. Źródło: Bloomberg FInance LP, XTB

Sąd Najwyższy świadomie nie podjął decyzji dotyczącej zwrotów. Sama decyzja dotycząca IEEPA miała ok. 150 stron. Jeśli Sąd Najwyższy miałby wyliczać kwoty zwrotu i komu je zwrócić, ta decyzja ciągnęłaby się latami i wynosiłaby w najlepszym wypadku kilka tysięcy stron. Ważne jest również to, że USA nie mają w tym momencie pieniędzy na te zwroty. Pomimo ogromnych wpływów do budżetu z racji ceł, Stany Zjednoczone prowadzą obecnie rekordowy deficyt (pomijając oczywiście okres pandemii).

Kryteria kwalifikacji do zwrotów (choć oficjalnie cała procedura jeszcze nie ruszyła):

-

Spółka zapłaciła cło w ramach IEEPA (nie inne, np. Section 232/301).

-

Spółka ma dokumentację: entry summary z ACE (Automated Commercial Environment), dowód płatności IEEPA‑duties.

-

Entry jest liquidated (finalnie rozliczone przez CBP) lub unliquidated (nierozliczone).

-

Importerzy mają 180 dni na protest w CBP, a potem ewentualnie pozew w CIT. Niektóre firmy złożyły już protest przed opublikowaniem wyroku.

Przykłady spółek:

-

Duzi importerzy: Walmart, Target, Amazon (e‑commerce, Chiny/UE), Home Depot.

-

Średnie firmy: producenci elektroniki, odzieży, zabawek, żywności importowanej (np. importerzy z Chin, UE, Meksyku).

-

Małe firmy: każdy zarejestrowany importer, który importował towary podlegające IEEPA (np. z Indii, Brazylii).

-

Ilość: Setki tysięcy firm, bo IEEPA objęło globalny import (wszystkie kraje poza wyjątkami USMCA). Do grudnia 2025 CBP zebrało 133 mld USD od importerów.

-

Szacunkowo 60% wszystkich ceł Trumpa to IEEPA (ok. 175 mld USD w refundach).

Najprawdopodobniej CBP ogłosi specjalny program refundacyjny, podobnie jak w przypadku Harbor Maintenance. Warto jednak podkreślić, że nie wiadomo, w jaki sposób te zwroty będą rozliczane i kto ostatecznie je dostanie. Co równie ciekawe, potencjalnie zwroty mogą być opodatkowane jako dochód.

Jakie cła zostają?

-

Cła Section 232 (stal, aluminium, miedź, auta, drewno, część mebli, itd.).

-

Cła Section 301 (głównie wobec Chin, wobec IP oraz subsydiów, ale też potencjalnie innych krajów, gdzie zakończono dochodzenia). Stany Zjednoczone chcą również stosować te zasady dla Meksyku i Kanady (wrogie działania).

-

Wszystkie „zwykłe” cła MFN (Klauzula Największego Uprzywilejowania WTO), antydumping, antysubsydia.

-

Dochodzi nowa warta cła globalnego 10%, podniesionego do 15% cło na praktycznie cały import, oparte na Section 122 Trade Act 1974, na razie jako tymczasowe (do 150 dni bez Kongresu).

-

Kluczowym terminem jest 24 lipca, kiedy mija 150 dni od 24 lutego, od którego mają obowiązywać 15% stawki. Teoretycznie te nowe stawki może przedłużyć Kongres. Właśnie dlatego walka w wyborach połówkowych może okazać się dla Trumpa kluczowa

-

Dobra w ramach umowy USMCA z Kanadą i Meksykiem zostają wyłączone z nowego globalnego cła, ale stawki na surowce czy samochody w dalszym ciągu obowiązują.

W praktyce dla importera oznacza to:

-

Formuła IEEPA znika, ale nie znika wysoki poziom ceł – jest odbudowywany innymi sekcjami (232, 301, 122).

-

Różnica to podstawa prawna i ryzyko zwrotów za okres IEEPA, a nie to, że nagle handel wraca do ery „bez ceł”.

Warto wspomnieć, że umowy handlowe osiągnięte z UE, Japonią, Wielką Brytanią, Koreą Południową, Wietnamem czy Tajwanem doprowadziły do otwarcia wielu rynków dla Stanów Zjednoczonych, a wskazane kraje nie dostały nic w zamian. Na ten moment jedynie UE zażądała większej jasności w sprawie ceł, ale zamierza respektować umowę porozumienia. Wobec tego niektóre zerowe stawki dla USA, brak odwetów, otwieranie rynku czy deklaracja wysokich zakupów surowców energetycznych i rolnych pozostają w mocy.

Co to oznacza dla rynków?

Siła złota i słabość dolara

Polityka handlowa Donalda Trumpa miała doprowadzić do umocnienia amerykańskiego dolara, aby zniwelować wpływ nowych ceł. Ostatecznie okazało się, że dolar traci wobec ogromnej niepewności dotyczącej dalszych kroków ze strony amerykańskich władz oraz odchodzenia od amerykańskiego dolara jako waluty rezerwowej. Oczywiście sam dolar pozostanie podstawą rezerw i wymiany międzynarodowej, ale obecnie obserwujemy wyraźną dywersyfikację, w szczególności w kierunku złota. Obecna dodatkowa niepewność dotycząca ceł może popchnąć złoto w kierunku historycznych szczytów. Niepewność handlowa i niechęć do dolara były jednymi z najważniejszych czynników motywujących złoto do wzrostów w 2025 roku.

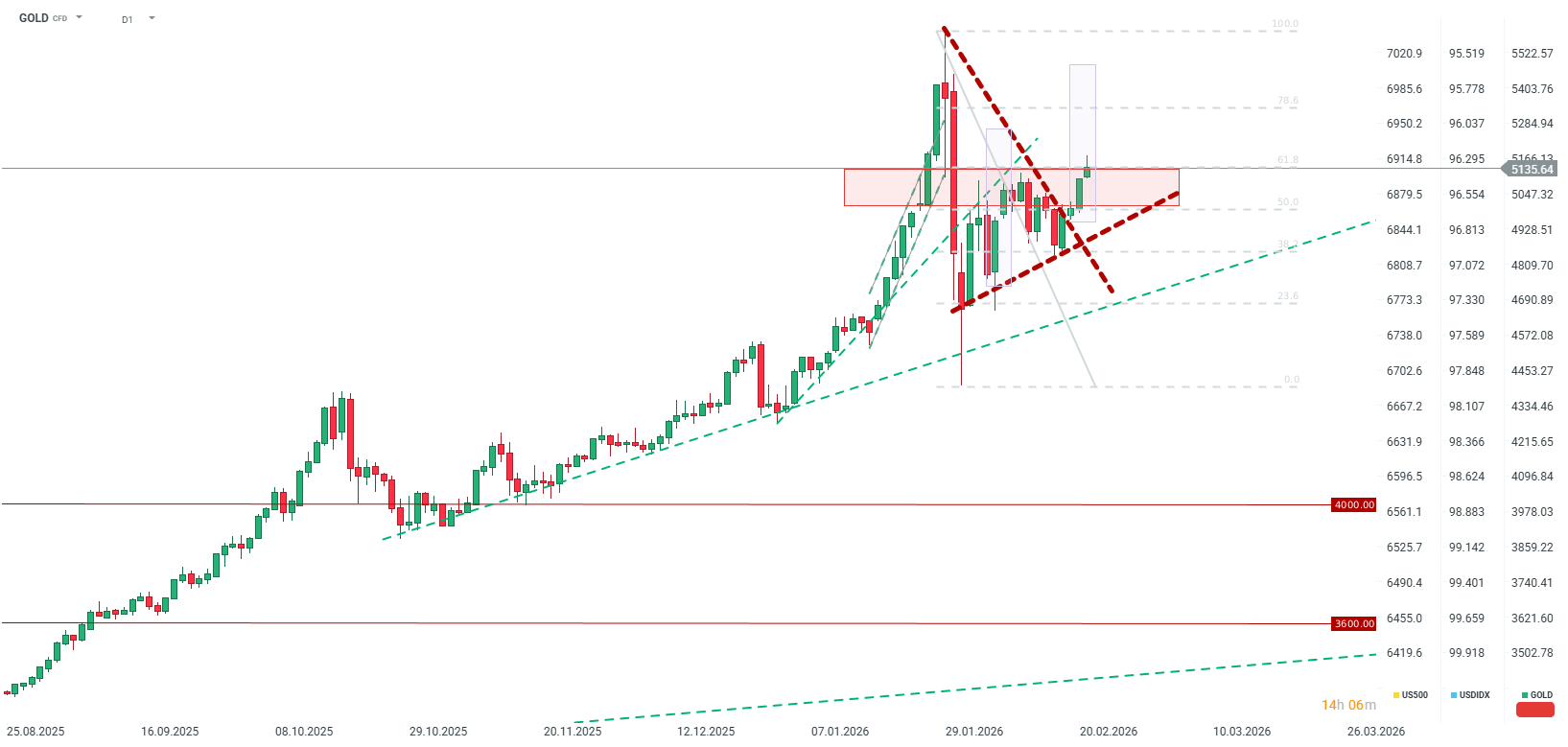

Niepewność handlowa, a dodatkowo niepewność geopolityczna wypchnęła złoto z formacji trójkąta. Obecnie złoto znajduje się na najwyższym poziomie od przełomu stycznia i lutego. Źródło: xStation5

Niepewność handlowa, a dodatkowo niepewność geopolityczna wypchnęła złoto z formacji trójkąta. Obecnie złoto znajduje się na najwyższym poziomie od przełomu stycznia i lutego. Źródło: xStation5

Rynek walutowy

Waluty europejskie są mocno zależne od wpływu handlu międzynarodowego na notowania. Choć większość walut zyskała względem dolara po ogłoszeniu decyzji Sądu Najwyższego, to jednocześnie nie były to duże ruchy. Warto również podkreślić, że pomimo tej decyzji, wielkość stawek celnych w zasadzie się nie zmieni, a potencjalnie może dojść nawet do zwiększenia zbierania ceł. Wobec nowych zasad wygranymi wydają się być Chiny, choć częściowe cła pozostają w mocy. Z drugiej strony przegranym wydaje się być Wielka Brytania, gdzie ostatecznie stawka może wzrosnąć do 15% z wcześniej wynegocjowanych 10%. Co więcej, stawka dla całej UE również może być nieco większa, jeśli cała umowa handlowa zostanie zanegowana (zwolnienia w niektórych sektorach).

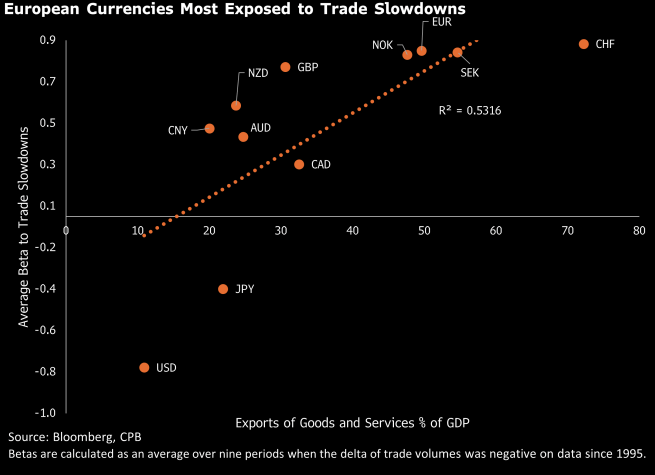

Euro, korona szwedzka, korona norweska czy również frank szwajcarski narażone są mocno na spowolnienia handlowe, choć jednocześnie CHF reaguje również jako waluta bezpieczna. Źródło: Bloomberg Finance LP

Euro, korona szwedzka, korona norweska czy również frank szwajcarski narażone są mocno na spowolnienia handlowe, choć jednocześnie CHF reaguje również jako waluta bezpieczna. Źródło: Bloomberg Finance LP

Europejskie spółki zyskają?

Potencjalnie zamrożenie porozumienia handlowego między UE oraz USA może doprowadzić do marginalnego wzrostu stawek celnych. Z drugiej strony mniejsze stawki celne na chińskie produkty w USA mogą przekierować strumień eksportu z Europy z powrotem na USA. To z kolei może doprowadzić do tego, że europejskie produkty ponownie staną się atrakcyjniejsze na wewnętrznym rynku. Warto zauważyć, że europejskie spółki wciąż zachowują się lepiej niż amerykańskie od początku tego roku, ale handel w trakcie poniedziałkowego otwarcia rozpoczął się na Eurostoxx 50 na minusie.

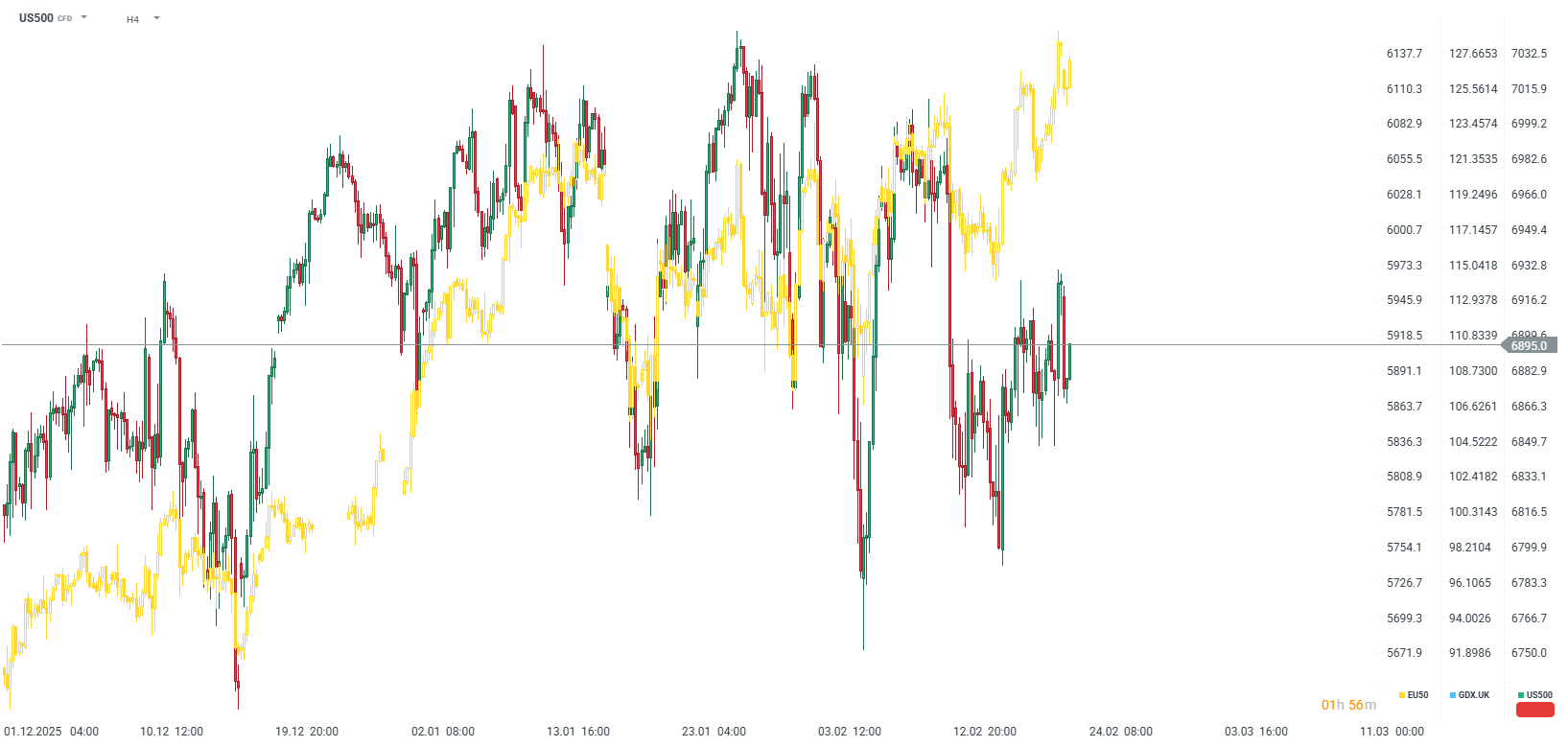

EU50 zyskuje od początku tego roku, podczas gdy US500 znajduje się niemal na zerowej zmianie. Źródło: xStation5

EU50 zyskuje od początku tego roku, podczas gdy US500 znajduje się niemal na zerowej zmianie. Źródło: xStation5

🔴Trzy rynki warte uwagi w nadchodzącym tygodniu (03.04.2026)

US OPEN: Kolejna sesja bez szans na pokój

⚫Naftowy paraliż Trumpa. Czy ropa wzrośnie do 150 dolarów za baryłkę?

Komentarz walutowy - Rynek ropy przestał wierzyć Trumpowi

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.