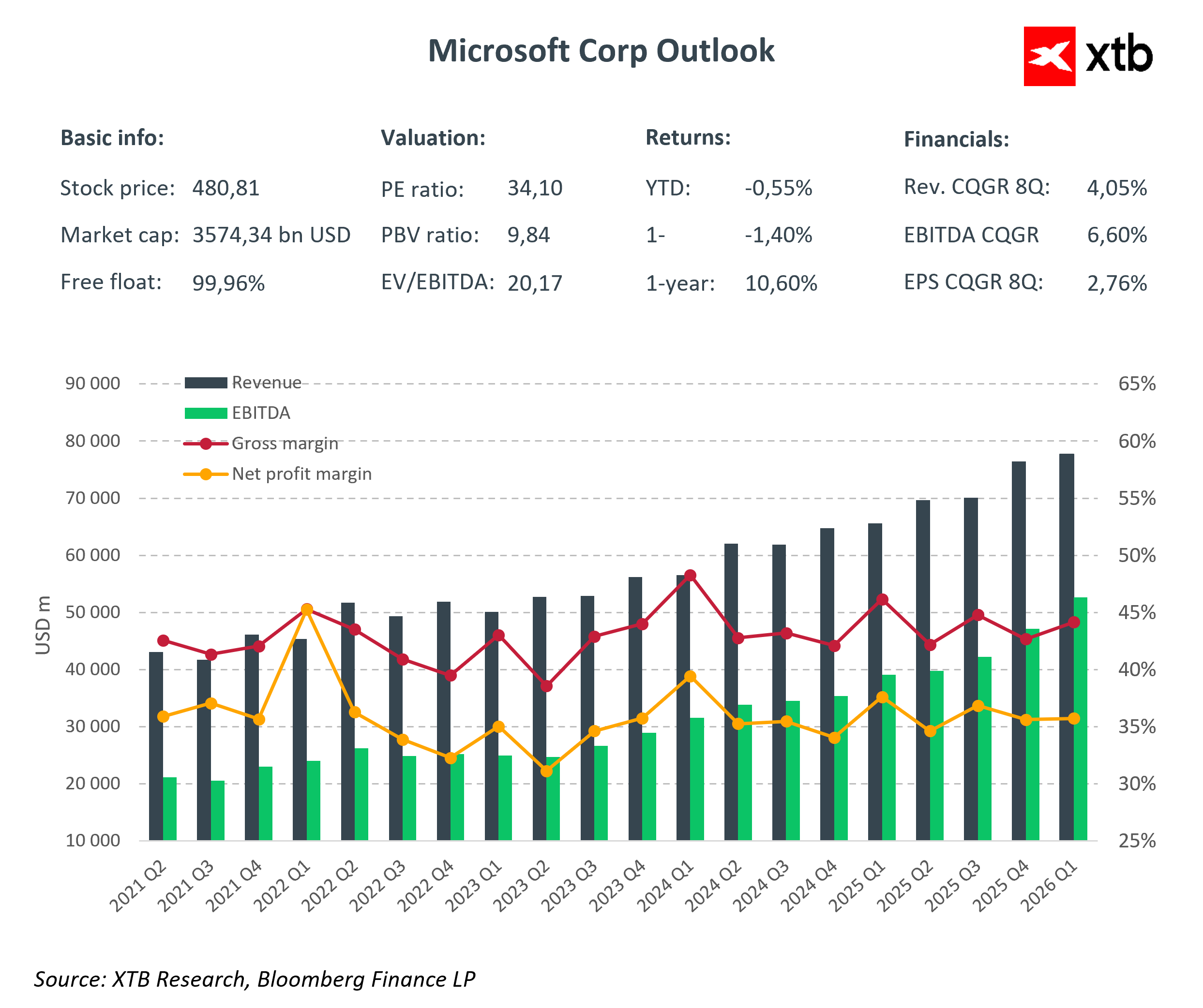

Dlaczego wyniki Microsoftu są ważne

Microsoft wchodzi w sezon wyników jako jedna z najważniejszych i jednocześnie najbardziej wymagających do oceny spółek technologicznych na świecie. Po latach konsekwentnej egzekucji strategii, dynamicznej ekspansji w chmurze oraz agresywnego wejścia w segment sztucznej inteligencji, rynek nie oczekuje już wizji ani ambitnych deklaracji. Dzisiejsze wyniki są testem dojrzałości modelu biznesowego w warunkach bardzo wysokiej wyceny, rosnących kosztów infrastruktury oraz coraz bardziej konkurencyjnego otoczenia. Inwestorzy będą analizować nie tylko same liczby, lecz przede wszystkim to, czy tempo wzrostu w Azure i usługach AI pozostaje wystarczająco wysokie, aby uzasadnić skalę inwestycji i presję na marże.

Segment Intelligent Cloud pozostaje głównym motorem wzrostu, a Azure wciąż rośnie w tempie znacznie przewyższającym rynek IT jako całość. To właśnie dynamika tego segmentu, a nie sam poziom przychodów czy EPS, będzie kluczowym punktem odniesienia dla rynku. Microsoft znajduje się w fazie, w której każda zmiana tempa wzrostu, nawet niewielka, może być interpretowana jako sygnał strukturalnego spowolnienia lub przeciwnie, jako potwierdzenie trwałej przewagi konkurencyjnej. Rynek oczekuje nie spektakularnego przyspieszenia, lecz konsekwentnej realizacji planu rozwoju, w którym zrównoważony wzrost przychodów łączy się z kontrolą kosztów i inwestycjami w kluczowe technologie przyszłości.

Prognozy i konsensus:

-

Przychody całkowite: 80,31 mld USD

-

Zysk netto: 29,08 mld USD

-

EPS: 3,92 USD

-

Intelligent Cloud: ~32,39 mld USD (+27% r/r)

-

Azure: wzrost 26–27% r/r

-

Marża brutto: 67,2%

-

Marża netto: 36,2%

-

EBITDA: 47,92 mld USD

-

CapEx: 23,77 mld USD

Dla rynku kluczowa jest nie tyle sama wartość przychodów, ile ich struktura oraz źródła wzrostu. Czy ekspansja Azure pozostaje głównym motorem wyników? Jaki udział w dynamice mają produkty AI? Czy nakłady na centra danych i GPU rosną szybciej niż przychody z AI? To właśnie te pytania zadecydują o tym, jak rynek oceni dzisiejsze wyniki. Microsoft wchodzi w ten raport w momencie, w którym oczekiwania są już częściowo zdyskontowane w wycenie, a tolerancja rynku na rozczarowania jest niewielka.

Azure i AI sercem strategii

Segment Intelligent Cloud, a w szczególności Azure, pozostaje głównym motorem wzrostu Microsoftu. Rosnący popyt na chmurę oraz usługi obliczeń AI sprawił, że spółka stała się jednym z głównych beneficjentów globalnego wyścigu o moce obliczeniowe i zastosowania generatywnej AI. Rozwiązania takie jak Copilot, integracja AI z Microsoft 365 i rosnąca liczba AI-workloadów w Azure zwiększają atrakcyjność oferty spółki dla klientów enterprise.

Gwałtowny wzrost generuje ogromne zapotrzebowanie na centra danych, energię i GPU, co bezpośrednio przekłada się na rekordowe nakłady inwestycyjne. Microsoft musi równocześnie zaspokoić rosnący popyt, utrzymać przewagę konkurencyjną względem AWS i Google Cloud oraz kontrolować presję kosztową, która rośnie wprost proporcjonalnie do tempa inwestycji. To właśnie od tego segmentu w dużej mierze zależy postrzeganie skuteczności strategii i przyszłej wartości spółki.

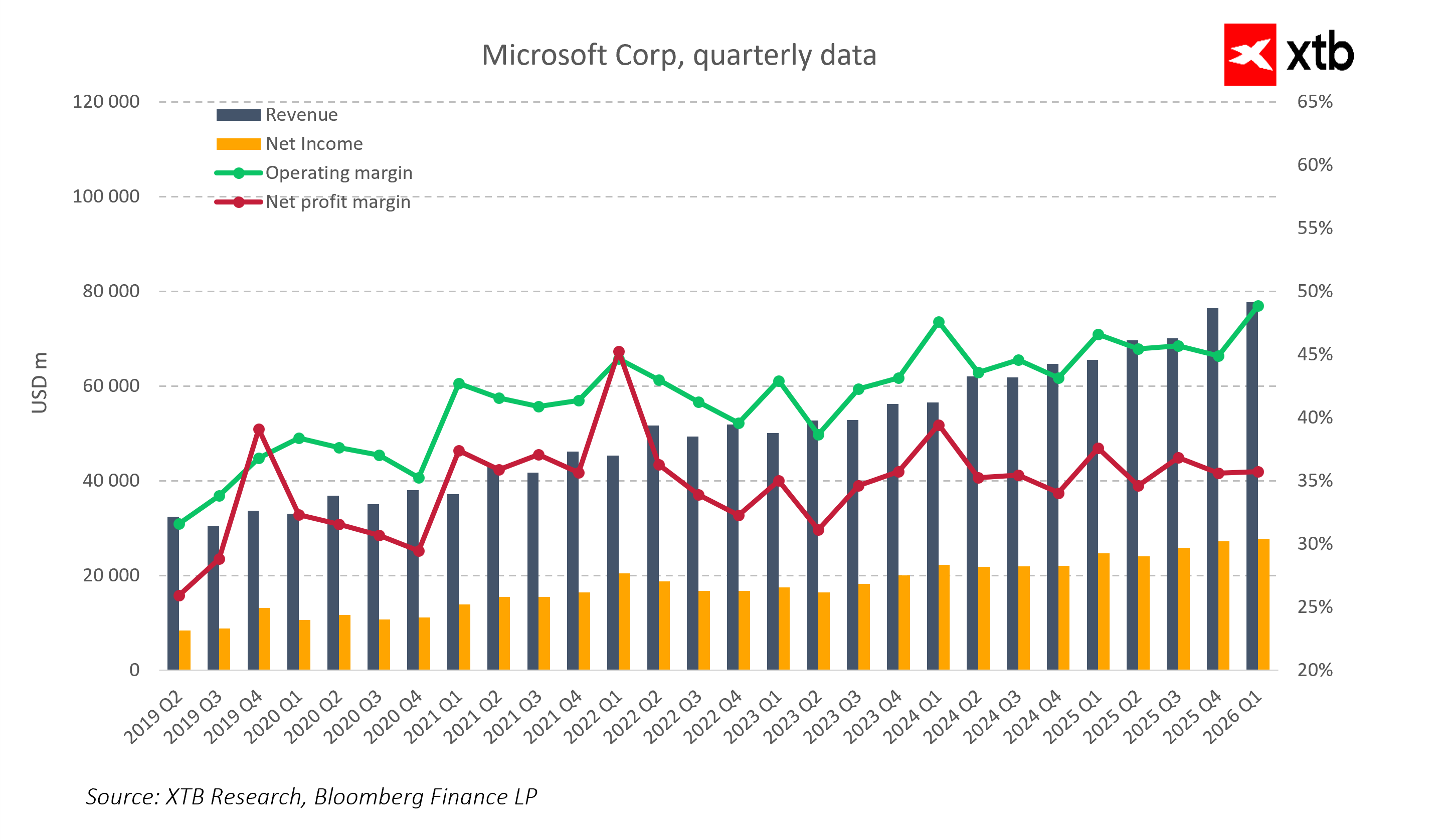

CapEx i marże jako test jakości wzrostu

Największym wyzwaniem dla Microsoftu pozostaje presja kosztowa. Wysokie nakłady inwestycyjne na centra danych, AI i chmurę sprawiają, że marże operacyjne znajdują się pod presją, nawet przy solidnym wzroście przychodów. Inwestorzy będą przyglądać się nie tylko samej wartości EPS, ale również komentarzowi zarządu dotyczącym CapEx, kontroli kosztów oraz zwrotu z inwestycji w AI. Dzisiejsze wyniki to test jakości wzrostu. Nie chodzi tylko o tempo, ale o efektywność finansową, która powinna dowodzić, że spółka potrafi skalować się w erze AI bez trwałego uszczerbku dla rentowności.

Stabilne fundamenty: Office, Windows i Gaming

Poza chmurą Microsoft posiada stabilne, dojrzałe segmenty biznesowe, które amortyzują ryzyka związane z inwestycjami w AI. Office i Microsoft 365 generują powtarzalny strumień gotówki, który amortyzuje cykliczność inwestycji w chmurę. Windows oraz segment More Personal Computing korzystają z odbicia rynku PC, a gaming wraz z aktywami z Activision Blizzard pozostaje opcją długoterminową, która może w przyszłości wspierać dalszą dywersyfikację przychodów. Ta stabilizacja finansowa pozwala Microsoftowi prowadzić agresywne inwestycje w AI i Azure, minimalizując jednocześnie ryzyko krótkoterminowego spadku przepływów pieniężnych.

Ryzyka dla inwestorów

Mimo silnej pozycji rynkowej Microsoft stoi przed realnymi wyzwaniami. Konkurencja w chmurze i AI ze strony AWS i Google Cloud jest intensywna i rośnie każdego dnia. Wysoka wycena akcji oznacza, że rynek ma minimalną tolerancję na rozczarowania w tempie wzrostu Azure lub w marżach. Dodatkowo presja regulacyjna, ryzyka antymonopolowe i zmiany w otoczeniu geopolitycznym zwiększają niepewność długoterminową. Inwestorzy muszą ocenić nie tylko dane kwartalne, ale również zdolność spółki do utrzymania przewagi konkurencyjnej w skali lat.

Test jakości strategii

Dzisiejsze wyniki za Q2 2026 będą pierwszym realnym sygnałem, czy Microsoft potrafi przekuć inwestycje w AI i rozwój Azure w wymierne rezultaty finansowe. Stabilny wzrost przychodów, utrzymanie marż oraz pozytywne wskaźniki w chmurze i AI mogą przekonać rynek, że strategia jest skuteczna. Aby plan w pełni się udał, spółka musi utrzymać przewagę w Azure, rozwijać AI w sposób rentowny, kontrolować koszty inwestycyjne i jednocześnie zachować silne fundamenty w dojrzałych segmentach biznesowych.

Microsoft stoi dziś w punkcie, w którym strategia jest jasna, popyt realny, a przewagi konkurencyjne znaczące. Pozostaje jednak pytanie, czy tempo i jakość egzekucji w kolejnych kwartałach sprostają oczekiwaniom rynku, który w dużej mierze już zdyskontował scenariusz niemal perfekcyjnego rozwoju. Jeśli tak, spółka pozostanie filarem globalnego rynku technologicznego. Jeśli nie, droga do dalszego wzrostu może okazać się znacznie bardziej wymagająca, niż obecnie zakłada konsensus.

Kluczowe wnioski

Microsoft znajduje się w silnej pozycji, z klarowną strategią, realnym popytem na produkty i znaczącymi przewagami konkurencyjnymi. Tempo i jakość egzekucji w nadchodzących kwartałach mogą umożliwić spółce utrzymanie dominacji w chmurze, zwiększenie przychodów z AI oraz wywindowanie Free Cash Flow do rekordowych poziomów. Utrzymanie wzrostu Intelligent Cloud i AI sprawi, że Microsoft pozostanie jednym z filarów globalnego rynku technologicznego, a wyniki za Q2 2026 mogą stanowić początek kolejnego etapu istotnej ekspansji wartości firmy.

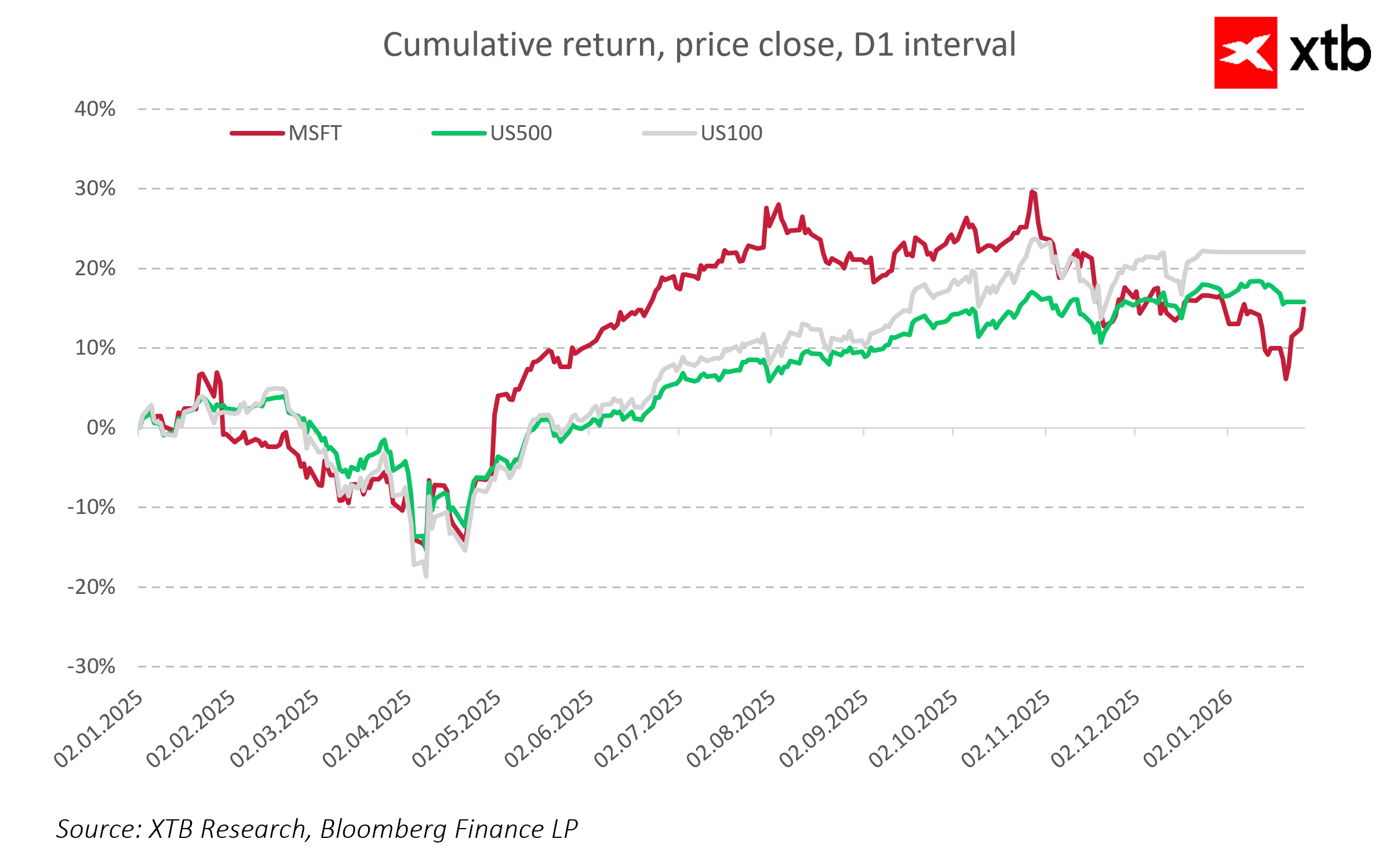

Źródło: xStation5

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.