Amerykański producent samochodów elektrycznych Tesla (TSLA.US), prowadzony przez Elona Muska przedstawi dziś wyniki finansowe za III kwartał roku. Akcje Tesli tracą do tej pory 36% od początku roku, przed otwarciem notowane są jednak 2% wyżej:

Przychody: 21,96mld USD wg. Refinitiv (60 % wzrost r/r)

Zysk na akcję (EPS): 1 USD wg. Refinitiv (60% wzrost r/r)

- Oczekiwania analityków są ponownie wygórowane ponieważ firma informowała w ostatnim czasie o produkcji 365 923 pojazdów w III kw. (53% wzrost r/r). Rekordowo wzrosły też dostawy, wg. spółki w III kw. dostarczono 343 830 pojazdów (42% r/r). Inwestorzy przekonają się, czy Tesla siódmy raz z rzędu pokona szacunki Wall Street i sprosta trudnej sytuacji rynkowej;

- Równie ważne będą dalsze prognozy jakie wyda spółka z okazji zaprezentowania raportu. Średnia cena sprzedaży Modelu 3 w USA wzrosła o 24% od stycznia 2021 roku, raport pokaże czy podbijanie przez firmę cen EV jest w stanie wyrównać ew. spadek popytu na samochody i problemy przed którymi stoi sektor motoryzacji w otoczeniu rekordowej inflacji i drożejących kredytów;

- Elon Musk, który zawsze stawiał przed firmą śmiałe wyzwania, którymi dzielił się z rynkiem sprawił, że Wall Street zaczęło wyceniać biznes Tesli z olbrzymią premią. Apetyt na sukces Tesli ze strony miliardera wyraźnie nie spada, jednak w niekorzystnym otoczeniu makro firmie może być trudniej sprostać własnym, wygórowanym założeniom. W negatywnym scenariuszu może obniżyć to wycenę akcji i ostudzić trwający od 2020 potężny optymizm wokół walorów spółki i właśnie tego obawia się Wall Street. Analitycy będą w raporcie oczekiwać szczegółowych informacji odnośnie prognozowanych i bieżących zakłóceń łańcucha dostaw, problemów logistycznych i kadrowych przed którymi stanęła w ostatnim czasie Tesla;

- Dostawy Tesli w II kw. wzrosły o 27% w ujęciu rocznym i były solidne tym bardziej jeśli weźmiemy pod uwagę przestój w fabryce w Szanghaju. W tym kwartale podobnych przestojów nie było zatem możemy spodziewać się wzrostu dostaw. Szanghajska fabryka zakończyła II kw. z rekordowym wzrostem produkcji, który prawdopodobnie zostanie pobity. Jej roczna zdolność ma wynieść nawet 750 000 pojazdów. Optymistyczni inwestorzy zakłądają, że popyt potwierdzi zasadność zwiększonej w ostatnim czasie produkcji Tesli. Docelowo firma planuje wrost dostaw pojazdó o nawet 50% w perspektywie kolejnych lat;

- Rynek samochodów elektrycznych jest co do zasady perspektywiczny, analitycy spodziewają się CAGR na poziomie nawet 20%, do 2030 roku. Czołowi producenci samochodowi próbują dogonić Teslę. Jednocześnie jednak aktualne, trudne otoczenie rynkowe może spowolnić rozwój w stronę pojazdów EV. Firma kontroluje obecnie ok. 70% rynku elektrycznych samochodów

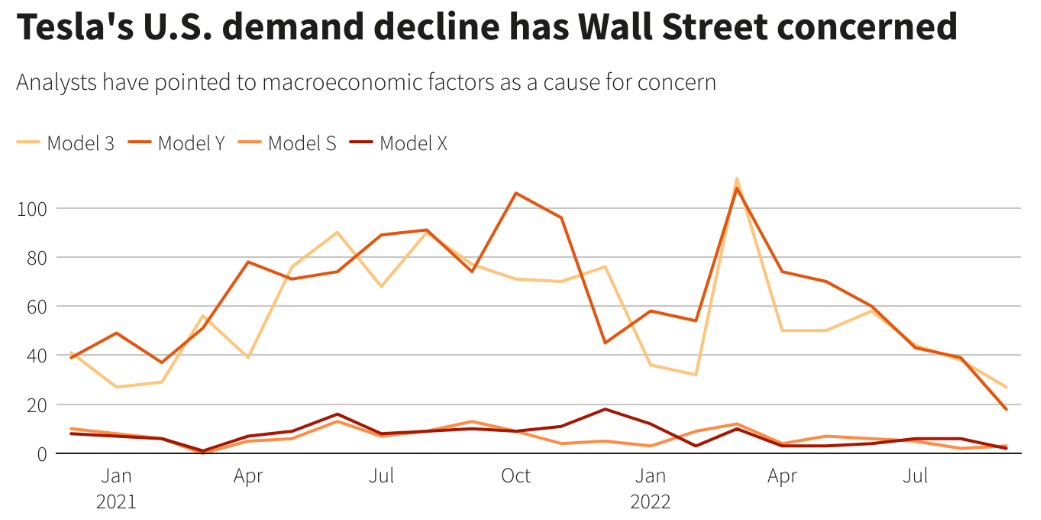

Popyt na najpopularniejsze modele Tesli na terenie USA potężnie zwalnia w otoczeniu negatywnych czynników makro, co napędza obawy analityków. Źródło: Refinitiv

Popyt na najpopularniejsze modele Tesli na terenie USA potężnie zwalnia w otoczeniu negatywnych czynników makro, co napędza obawy analityków. Źródło: Refinitiv

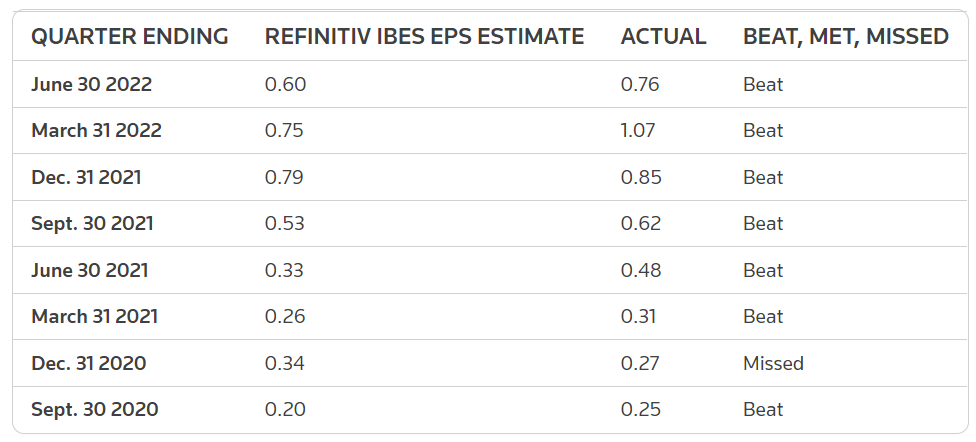

Do tej pory Tesla świetnie radziła sobie bijąc oczekiwany przez Wall Street zysk na akcję (EPS) nieprzerwanie od I kwartału 2021 roku. Ostatnim razem słabość spółce przydarzyła się w ostatnim kwartale 2020 roku. Źródło: Reuters

Do tej pory Tesla świetnie radziła sobie bijąc oczekiwany przez Wall Street zysk na akcję (EPS) nieprzerwanie od I kwartału 2021 roku. Ostatnim razem słabość spółce przydarzyła się w ostatnim kwartale 2020 roku. Źródło: Reuters

Wykres akcji Tesli (TSLA.US), interwał D1. Cena walorów pokazała słabość, gdy średnia SMA50 próbowała byczego przecięcia SMA200 we wrześniu. Patrząc na notowania z połowy bieżącego roku cena może kolejny raz tworzyć formację podwójnego dnia w okolicach 220 - 230 USD, które mogłoby poslużyć za basę dla przyszłego odreagowania. Jednocześnie jednak akcje wyceniane są z potężną premią pod względem wskaźników fundamentalnych przez co mogą znacznie ucierpieć w sytuacji spadku rynkowego sentymentu, tym bardziej jeśli nałoży się na nie słabszy kwartał i wyniki poniżej oczekiwań Wall Street. Dodatkowo Część analityków spodziewa się sprzedaży akcji Tesli przez Elona Muska w celu sfinansowania transakcji nabycia Twittera, za którą miliarder zapłaci 44 mld USD. Źródło: xStation

Wykres akcji Tesli (TSLA.US), interwał D1. Cena walorów pokazała słabość, gdy średnia SMA50 próbowała byczego przecięcia SMA200 we wrześniu. Patrząc na notowania z połowy bieżącego roku cena może kolejny raz tworzyć formację podwójnego dnia w okolicach 220 - 230 USD, które mogłoby poslużyć za basę dla przyszłego odreagowania. Jednocześnie jednak akcje wyceniane są z potężną premią pod względem wskaźników fundamentalnych przez co mogą znacznie ucierpieć w sytuacji spadku rynkowego sentymentu, tym bardziej jeśli nałoży się na nie słabszy kwartał i wyniki poniżej oczekiwań Wall Street. Dodatkowo Część analityków spodziewa się sprzedaży akcji Tesli przez Elona Muska w celu sfinansowania transakcji nabycia Twittera, za którą miliarder zapłaci 44 mld USD. Źródło: xStation

Europejskie indeksy w górę 🔼 EU50 blisko rekordów

Akcje SpaceX rosną blisko 30% od debiutu 🔼 Jak wysoko "odjadą" ?

AI potrzebuje danych. Czy dlatego Western Digital tak mocno rośnie?

🔴IPO SpaceX: kosmiczna wizja Elona Muska czy finansowa iluzja?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.