Dzisiejszy raport z amerykańskiego rynku pracy kompletnie zmienił obraz rynku. Dane w tym tygodniu wypadały raczej na korzyść Rezerwy Federalnej, która nie zmieniła swojego nastawienia i dalej wskazywała na chęć obniżek stóp procentowych w tym roku. Dzisiejsze dane prawdopodobnie oddalają termin obniżek, choć jednocześnie wgłębiając się w szczegóły, możemy zauważyć pewną niespójność.

Mocne NFP

Zatrudnienie w sektorze pozarolniczym wzrosło o 272 tys. Dzisiejszy odczyt wypadł niemal 100 tys. wyżej od konsensusu rynkowego, który zakładał odczyt na poziomie 175 tys. TO również zdecydowanie więcej od raportu ADP. Jak widać odczyt NFP poniżej ADP za kwiecień to wypadek przy pracy, gdyż od wielu miesięcy ADP nie doszacowywał odczytu NFP. Jednocześnie warto zwrócić uwagę, że odczyt NFP wpisuje się w „płaskowyż” pod względem zmiany. Nie widać tu żadnego trendu, tak jak było to przez 2021, 2022 i przez pierwszą część 2023 roku. Bardziej przypomina to lata przedcovidowe, gdzie odczyty wypadały w zakresie 150-250 tys. Aktualnie ten zakres jest po prostu nieco wyższy.

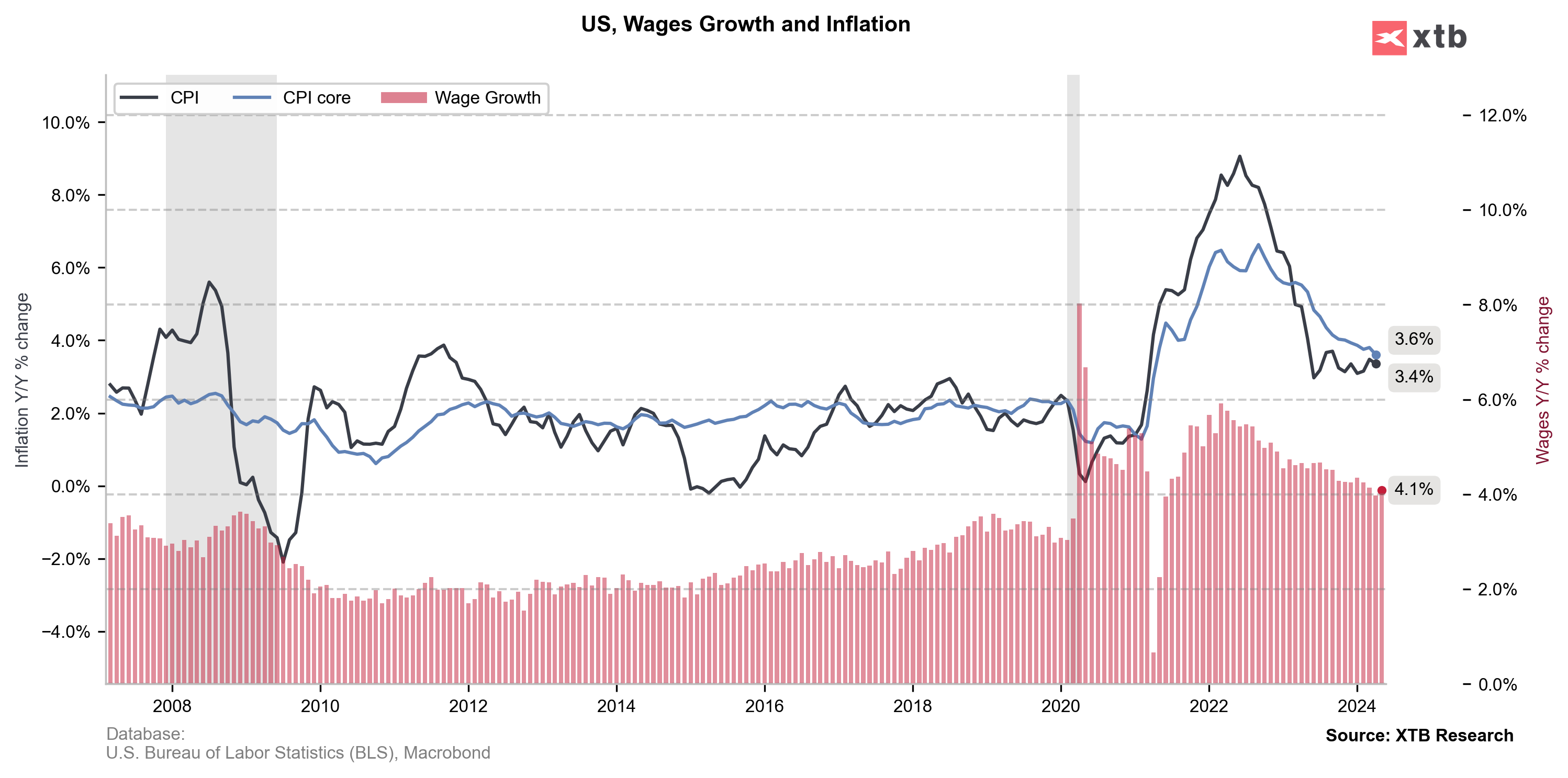

Mocny przyrost płac

Mocny przyrost płac

Chociaż przyrost ilości zatrudnionych nie musi koniecznie przekładać się na wyższą presję inflacyjną, to wyższe płace z pewnością mają pozytywny wpływ na wzrost cen. Po kilku miesiącach nieprzerwanych spadków obserwujemy dosyć wyraźne odbicie dynamiki płac. W ujęciu rocznym mamy odbicie do 4,1% r/r z poziomu 3,9% r/r. W ujęciu miesięcznym ta dynamika wynosi już 0,4% m/m, przy poprzednim odczycie na poziomie 0,2% m/m. Chociaż trend w płacach pozostaje spadkowy, to dynamika oddala się od pożądanego poziomu +/- 3,0% w ujęciu rocznym, który byłby zgodny z celem inflacyjnym Fed. Kolejne odczyty powyżej 4% mogą zmienić postrzeganie poziomu restrykcyjności polityki monetarnej, w szczególności, że Fed przykłada ogromną wagę inflacji bazowej.

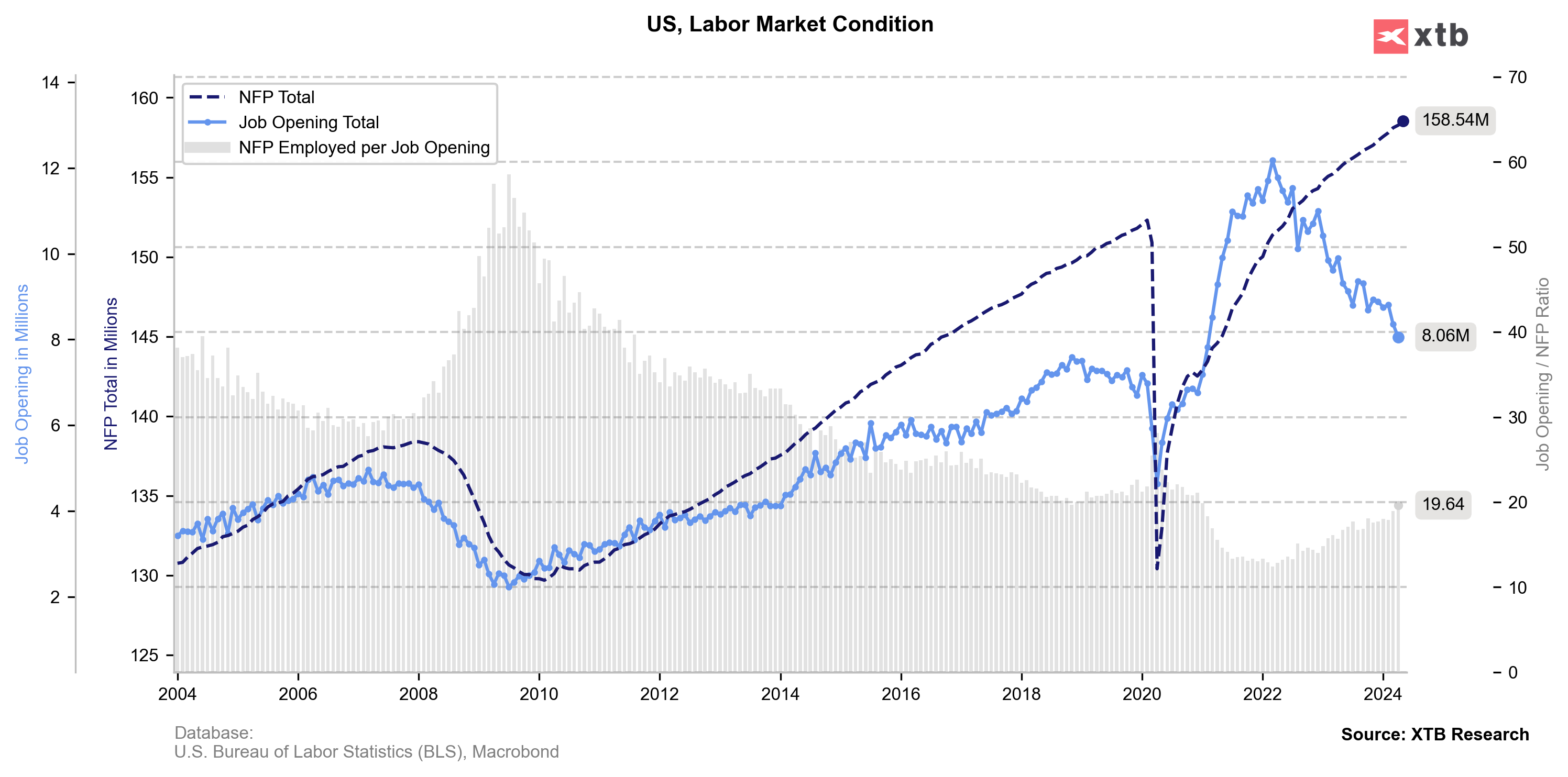

Popyt na pracę spada?

Popyt na pracę spada?

Jednocześnie warto zwrócić uwagę na inną kwestię. Ostatni raport JOLTS pokazał kolejny potężny spadek ilości ofert pracy. Oferty pracy spadły do poziomu ok. 8 mln. To o wiele mniej niż 12 mln w szczycie, ale wyżej niż ok. 6-7 mln przed pandemią. Z drugiej strony patrząc na trend z lat 2010-2020, obecna ilość ofert wydaje się być relatywnie mała, a zatrudnienie dalej rośnie. Z jednej strony można mówić o lekkim ochłodzeniu na rynku pracy, ale z pewnością nie takim, który mógłby doprowadzić do załamania w zatrudnieniu.

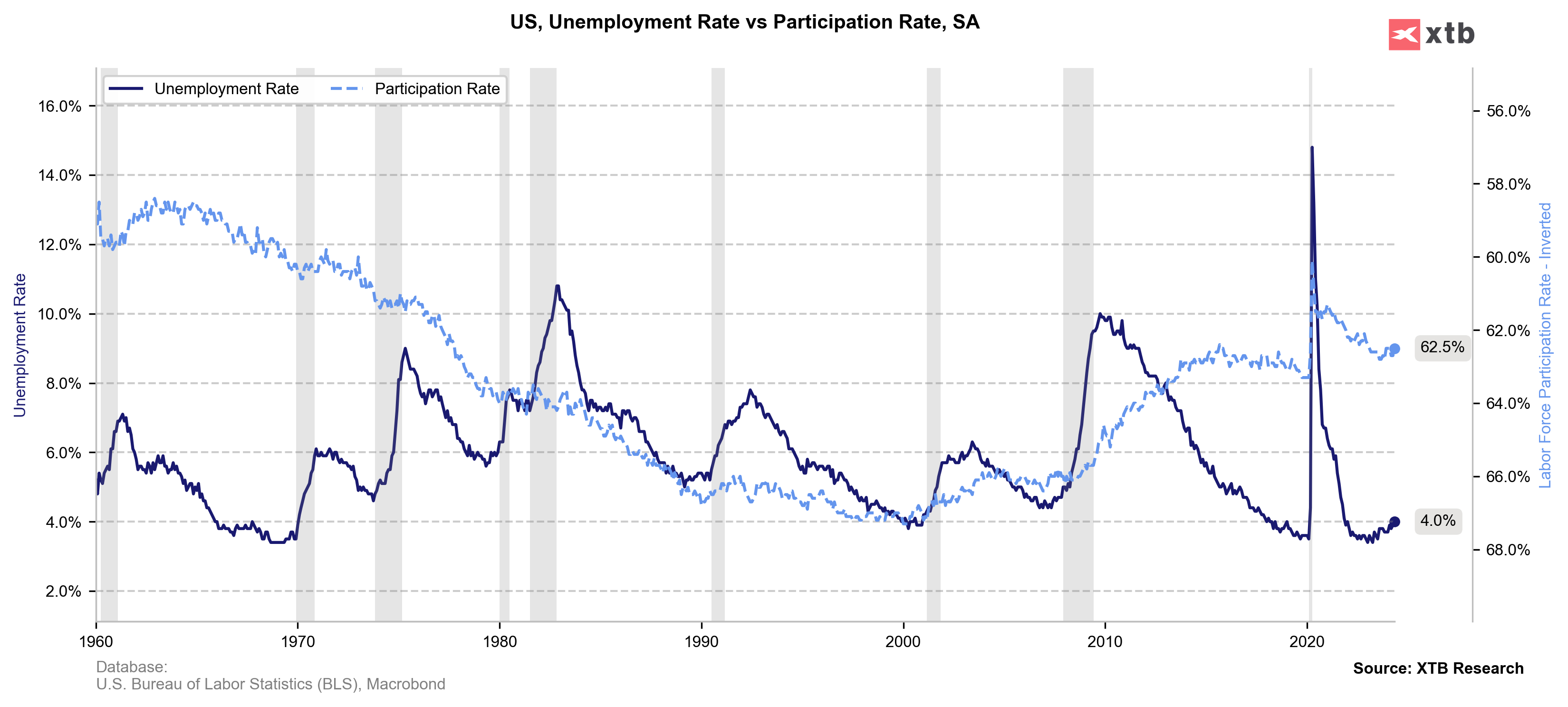

Wyższa stopa bezrobocia

Wyższa stopa bezrobocia

Co ciekawe w całym tym zamieszaniu mamy odbicie stopy bezrobocia do poziomu 4,0%, co jest z kolei wartością oczekiwaną przez Fed. Spada jednak stopa partycypacji o 0,2 punktu procentowego do 62,5%. Nie jest to recesyjny sygnał, ale warto na niego zwrócić uwagę.

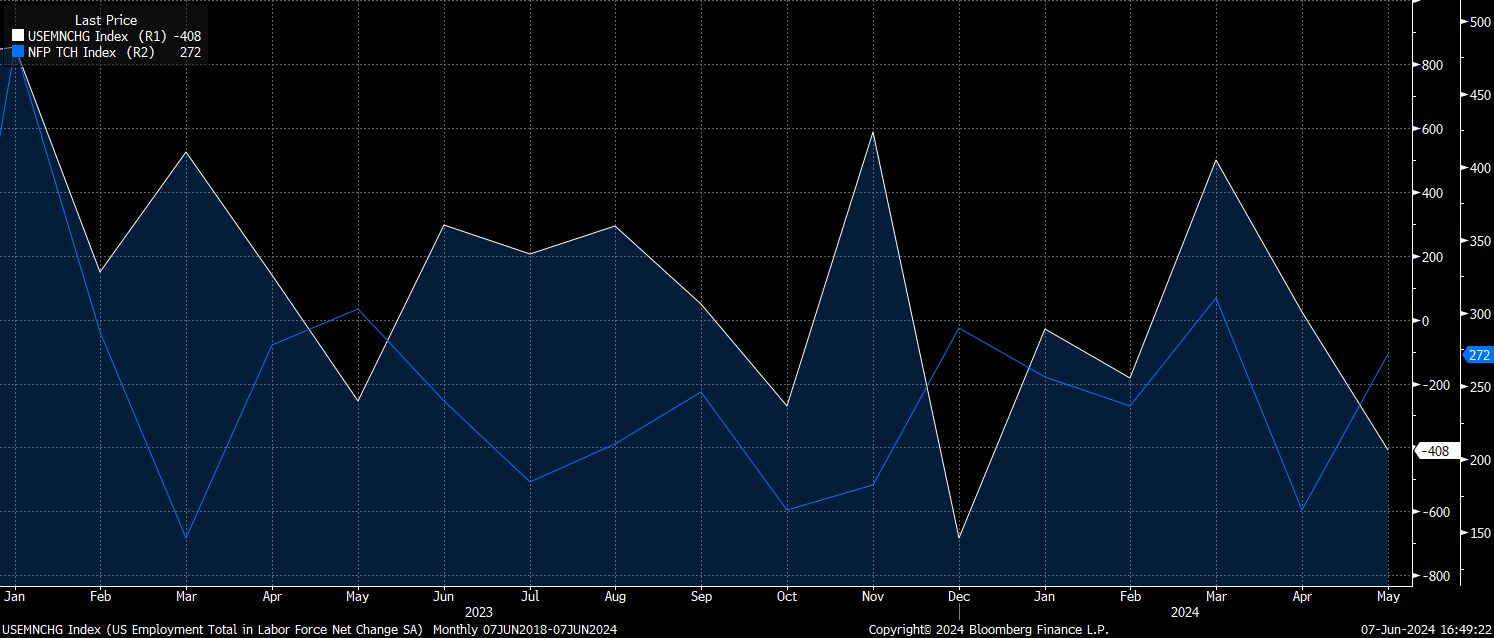

Duża rozbieżność w raportach

Duża rozbieżność w raportach

Od dłuższego czasu mówi się o potężnej rozbieżności w raporcie NFP (badania przedsiębiorstw) oraz raportu z badania gospodarstw domowych (z którego pochodzi stopa bezrobocia). Spadek zatrudnienia wg badania gospodarstw domowych wyniósł ponad 400 tys! Oczywiście warto pamiętać, że raport NFP to wynik modelu, w którym coraz większą rolę ma dostosowanie czynnika urodzeń oraz zgonów. Niemniej dysproporcja jest bardzo duża. Z jednej strony mamy bardzo mocny rynek pracy z kolejnym silnym przyrostem zatrudnienia i wzrostem płac, a z drugiej spory spadek ilości zatrudnionych. Co lepiej obrazuje stan gospodarki?

Raport gospodarstw domowych biała linia, NFP niebieska linia. Źródło: Bloomberg FInance LP, XTB

Co raport oznacza dla Fed?

Gdyby nie wzrost płac, raport prawdopodobnie nie zmieniłby zbyt wiele w postrzeganiu stanu rynku pracy. Fed patrzy się na wiele wskaźników, ale prawdopodobnie nawet jeśli w czerwcu mielibyśmy spadek zatrudnienia w raporcie NFP, cięcie w lipcu jest już praktycznie niemożliwe. Wrzesień prawdopodobnie pozostanie w grze, choć będzie to zależało od odczytów inflacyjnych. Niemniej raport prawdopodobnie doprowadzić do stałego odbicia rentowności obligacji, które na dłuższą metę pozostaną wysoko. Fed najprawdopodobniej dokona dużych zmian w oczekiwanych stopach procentowych (dot-chart), co może wpłynąć na Wall Street i dolara.

Indeks dolara utrzymał ważne wsparcie na poziomie 104. Jeśli rentowności wrócą do poziomu 4,5% lub wyżej, nie można wykluczyć testów poziomów 105-106 w najbliższych 4-8 tygodniach. Źródło: xStation5

Zapasy ropy w USA rosną 📈🛢️

ISM pozaprodukcyjny rośnie wolniej od oczekiwań ⛔

ZŁOTO testuje 4200 dolarów 🟡

Kalendarz makroekonomiczny: ADP z USA oraz wyniki kwartalne spółek 🔎

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.