Co rynek oczekuje po dzisiejszym CPI?

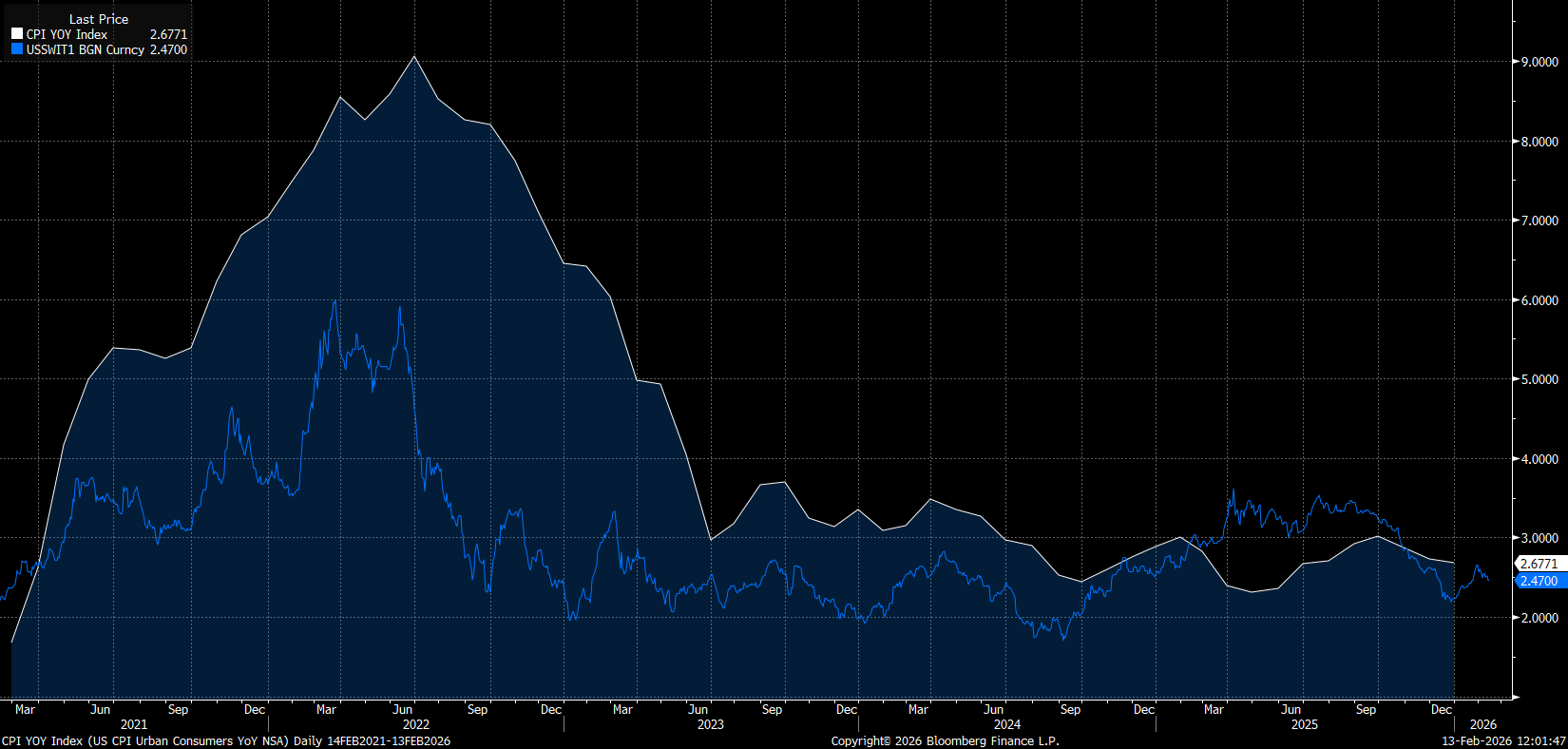

Konsensus na inflację CPI za styczeń zakłada spowolnienie inflacji ogółem do ok. 2,5% r/r z 2,7% w grudniu, przy miesięcznej dynamice 0,3% m/m, identycznej jak miesiąc wcześniej. Inflacja bazowa, czyli Core CPI ma pozostać relatywnie stabilna na poziomie 2,5% r/r wobec 2,6% i ma wzrosnąć o 0,3% m/m po wzroście na poziomie 0,2% w grudniu. Część instytucji (np. Goldman Sachs) jest nieco bardziej optymistyczna co do głównego odczytu, wskazując na spadek rocznej dynamiki do 2,4% r/r. Jednocześnie bank podkreśla presję z tytułu ceł w takich kategoriach jak odzież, rekreacja czy sprzęt domowy. Z drugiej strony, modele oparte na danych rynkowych (np. XTech Macro) wskazują nawet na 2,3% r/r dla głównego odczytu orazi 2,4% r/r w core, co miałoby oznacząc mocniejsze schłodzenie. Swap inflacyjny sugeruje z kolei, że inflacja miałaby wypaść blisko konsensusu w zakresie 2,5-2,6%, choć jednocześnie ten sam wskaźnik mówił o znacznie niżej inflacji za grudzień. Jeśli swap infacyjny miałby być minimalnie wyprzedzającym wskaźnikiem, można byłoby oczekiwać faktycznie zdecydowanie niższego wskaźnika, bazując na poziomach 2,2-2,3% notowanych w grudniu.

Swap inflacyjny wskazuje na niższy poziom odczytu inflacji. Pytanie jednak jak nisko może spaść inflacja? Źródło: Bloomberg Finance LP, XTB

Szerszy obraz inflacji

Szersze analizy ze strony największych banków komercyjnych podkreślają, że największym problemem pozostaje rdzeń usług poza mieszkaniami (core services ex housing) – historycznie niemal nigdy nie generował deflacji i jest silnie powiązany z rynkiem pracy.

Na 2026 r. wiele instytucji widzi inflację w okolicach celu, ale nie wyraźnie poniżej 2%:

- Morningstar oczekuje średnio ok. 2,7% z lekkim ponownym podbiciem przez cła.

- Nomura widzi core PCE spadający tylko do ok. 2,5% na koniec 2026 r.

- część badań akademickich wskazuje na bazową inflację core ok. 2,7% w 2026 r., z niskim prawdopodobieństwem trwałego zejścia poniżej 2% bez wyraźniejszego schłodzenia płac i usług.

- z kolei Goldman Sachs jest bardziej „gołębi” i widzi core PCE ok. 2,1–2,2% w końcówce 2026 r. i miesięczny core CPI w styczniu rzędu 0,26% m/m (czyli wciąż powyżej poziomów w pełni zgodnych z celem).

Jaki można wysunąć wniosek? Dzisiejszy raport najprawdopodobniej powinien pokazać dalsze schłodzenie, głównie ze względu na ujemny wpływ paliw czy niektórych produktów, ale dane o usługach, w tym rekreacyjnych mogą podtrzymać narrację o „lepkiej” inflacji bazowej, w szczególności tej z wyłączeniem inflacji mieszkaniowej. To kompozycja, która teoretycznie w oczach Fed jest mniej komfortowa niż proste 2,5% w głównym odczycie.

Czy niższa inflacja otworzy drogę do szybszych obniżek?

Inflacja pozostaje kluczowym czynnikiem przy dziwnych sygnałach ze strony rynku pracy. Rynek pracy po ostatnim odczycie NFP wygląda na bardzo solidny i silny, choć oczywiście wzgłębiając się w szczegóły, wcale nie jest tak różowo. Fed w dalszym ciągu w prognozach z grudnia wskazywał na jedno cięcie. Co równie ważne, kwiecień będzie ostatnim posiedzeniem Powella w roli szefa Fed, a ten prezentował dosyć stanowcze (jeśli nie lekko jastrzębie) stanowisko podczas ostatniego styczniowego posiedzenia.

Rynek terminowy dla stóp procentowych oraz duże instytucje finansowe wskazują na dwie obniżki w tym roku, co wydaje się być osiągalne za sterami nowego szefa Fed, Kevina Warsha, jeśłi nie zobaczymy przyspieszenia inflacji w tym roku. Wydaje się, że nawet przy dwóch obniżkach stóp procentowych, realne stopy procentowe powinny pozostać dodatnie.

Jeśli jednak Fed miałby ciąć stopy zgodnie z życzeniem Donalda Trumpa, musielibyśmy zauważyć mocniejsze tąpnięcie inflacji lub faktyczną słabość rynku pracy. To pierwsze jest możliwe w przypadku np. mocnego spadku cen ropy w okolice 50 USD, a to drugie w przypadku problemów dolara, zapaści na Wall Street czy dalszych ruchów celnych ze strony Trumpa.

Co z dolarem?

EURUSD zalicza lekkie cofnięcie do okolic 1,1860, nawet przy dalszym spadku rentowności. Mocniejszy dolar to efekt niepewności na rynkach związanych z kolejnym mocnym cofnięciem na amerykańskim rynku akcji. Jest to też zwiążane z kolejnymi pogróżkami Trumpa dotyczącymi ceł. Dzisiejszy odczyt inflacji musiałby być faktycznie niższy od oczekiwań, aby doprowadzić do odbicia z obecnych poziomów. Wydaje się, że przy dalszych spadkach na Wall Street, para ma szanse na cofnięcie do poziomu 1,1800. Jeśli jednak okazałoby się, że inflacja faktycznie spadłaby do 2,2-2,4%, to mogłoby rozbudzić oczekiwania nie tylko na kwietniową, ale być może na marcową obniżkę stóp ze strony Fed.

PULS GPW: Orlen i KGHM przybliżają WIG20 do szczytu wszechczasów

Jen gwałtownie zyskuje po jastrzębich doniesieniach z Banku Japonii

Kalendarz ekonomiczny: Czas na wyniki Tesli i Google (22.07.2026)

Poranna odprawa: Spółki AI i złoto znów w cenie? (22.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.