Rada Polityki Pieniężnej spotka się w środę na jednodniowym posiedzeniu, na którym podjęta zostanie decyzja o wysokości stóp procentowych. Warto wspomnieć, że na poprzednim posiedzeniu niespodziewanie RPP zdecydowała o utrzymaniu stóp procentowych bez zmian na poziomie 6,75%. Wcześniej we wrześniu RPP podniosła o 25 punktów bazowych zgodnie z oczekiwaniami, ale w lipcu była to zmiana mniejsza o 50 pb (oczekiwano 75 pb), pomimo znacznie wyższej projekcji inflacyjnej. Teraz rynek oczekuje, że RPP powróci do podwyżek i zdecyduje się na podwyżkę o 25 pb. Co w takim razie zrobi RPP?

Konsensus 25 pb

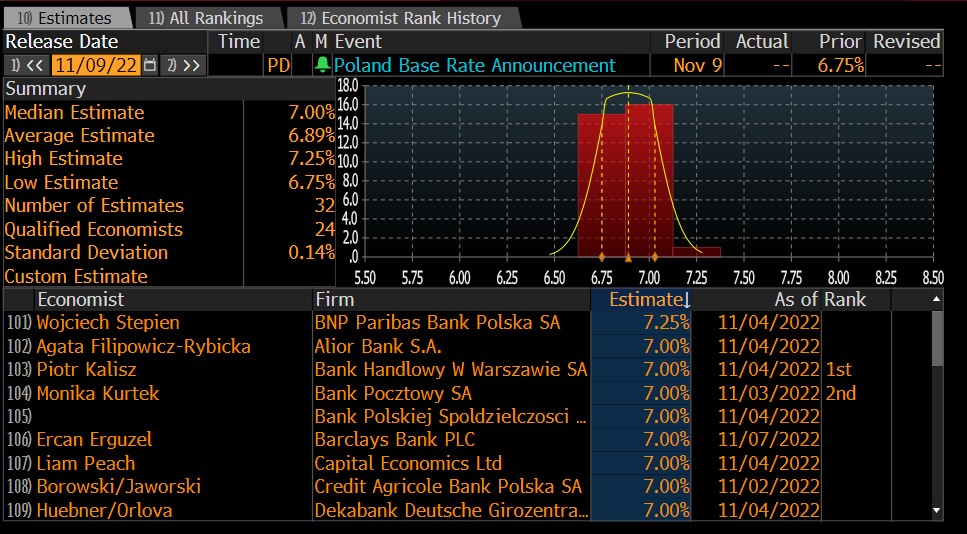

Bloomberg wskazuje, że obecnie konsensus wskazuje na 25 punktów bazowych podwyżki. 16 ekonomistów wskazuje na podwyżkę właśnie o ten poziom, jeden widzi szanse na 50 pb, natomiast 15 wskazuje na brak podwyżek. W październiku w trakcie konferencji prasowej, prof. Adam Glapiński sugerował, że podwyżki mogły się już zakończyć, choć oficjalnie Rada Polityki Pieniężnej zdecydowała się jedynie na pauzę. Szef NBP i RPP wskazywał jednak, że musiałoby dojść do dużego wzrostu inflacji (prawdopodobnie powyżej 20%), aby doszło do kolejnej podwyżki. Warto zwrócić uwagę, że wiele banków centralnych dokonało tzw. pivotu w polityce monetarnej, czyli zmianie nastawienia. Dzieje się to w postaci zmiany komunikacji, zmniejszenia podwyżek czy nawet zatrzymania podwyżek – tak jak dzieje się to np. w Czechach, czy również na Węgrzech. Z drugiej strony Fed wskazuje, że podwyżki będą kontynuowane, choć prawdopodobnie w nieco mniejszym tempie od grudnia.

Konsensus wskazuje na podwyżkę o 25 punktów bazowych, choć jednocześnie dużo głosów mówi o tym, że stopy będą utrzymane kolejny raz. Źródło: Bloomberg

Konsensus wskazuje na podwyżkę o 25 punktów bazowych, choć jednocześnie dużo głosów mówi o tym, że stopy będą utrzymane kolejny raz. Źródło: Bloomberg

Co widzi rynek?

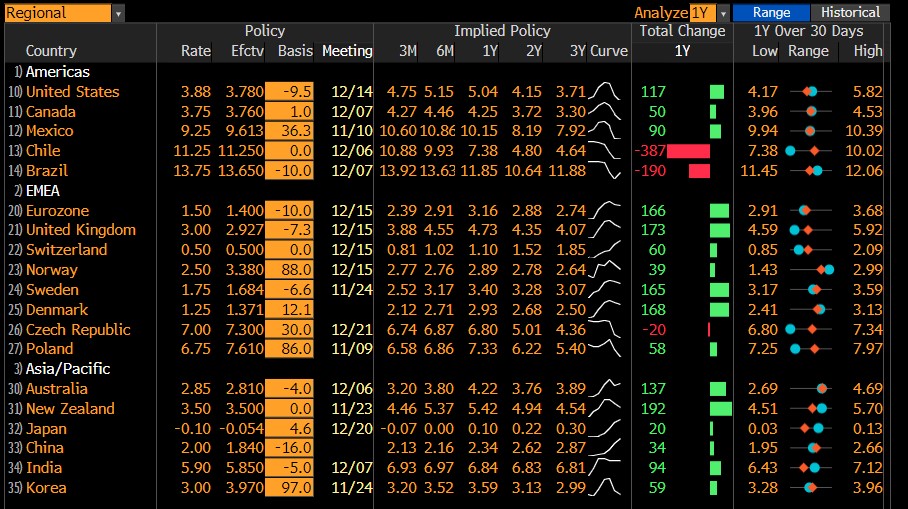

Patrząc na implikowane stopy w perspektywie roku wciąż rynek ocenia duże szanse na podwyżki, choć jednocześnie stopa efektywna jest niemal 100 punktów bazowych wyższa niż stopa nominalna. WIBOR 3 miesięczny znajduje się na poziomie 7,61%, natomiast stawki FRA 9x12 znajdują się na poziomie 7,87%. Oznacza to, że przy premii za ryzyko można byłoby oczekiwać jeszcze 50 punktów bazowych podwyżki w tym cyklu, najprawdopodobniej rozbite na dwie podwyżki – niewykluczone, że dwie do końca tego roku.

Rynek widzi dalsze możliwe podwyżki w perspektywie roku, choć niekoniecznie w najbliższym czasie. Źródło: Bloomberg

Rynek widzi dalsze możliwe podwyżki w perspektywie roku, choć niekoniecznie w najbliższym czasie. Źródło: Bloomberg

Wszystko rozbije się o inflację

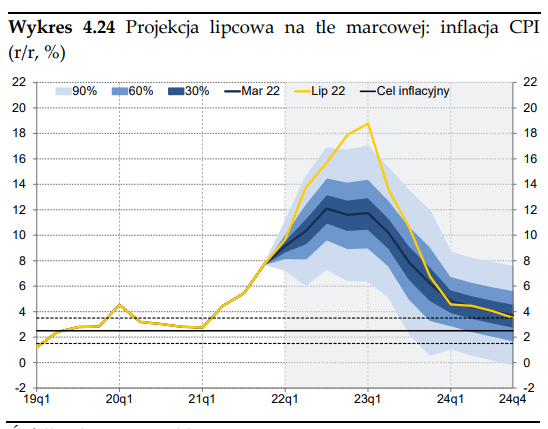

Październikowa inflacja wypadła na poziomie 17,9% r/r, bijąc kolejne lokalne rekordy. Wcześniej profesor Glapiński sugerował, że szczyt inflacji lub „płaskowyż” inflacyjny ma rozpocząć się w sierpniu. Oczywiście sama dynamika wzrostów spowolniła, ale jednak odczyty inflacyjne pozostają ekstremalnie wysokie. Z drugiej strony odczyt inflacji październikowej jest zgodny z centralną projekcją inflacyjną z lipca, która sugerowała inflację rzędu 17,9% w IV kwartale. Co więcej ta sama projekcja wskazuje na wzrost powyżej 18% w I kwartale 2023 roku i następnie obniżanie się. Ostatni raport o inflację dał również szanse na to, że inflacja dobiegnie do górnego zakresu tolerowanej inflacji na koniec 2024 roku. Jednocześnie warto zauważyć, że ścieżka inflacyjna została podniesiona w porównaniu do ścieżki marcowej. Czego można oczekiwać po listopadowej ścieżce?

Projekcja inflacyjna z lipca. Źródło: NBP

Projekcja inflacyjna z lipca. Źródło: NBP

Porównanie ścieżki marcowej oraz lipcowej. Źródło: NBP

Porównanie ścieżki marcowej oraz lipcowej. Źródło: NBP

Co w listopadowej projekcji?

Listopadowa projekcja odpowie nam na pytanie, czy dalsze podwyżki będą uzasadnione. Jeśli centralna ścieżka inflacji wybije się ponad 20%, można oczekiwać, że zauważymy jeszcze przynajmniej 2 podwyżki. Z drugiej strony wiele wskazuje na to, że ścieżka inflacyjna może pozostać bez zmian lub nawet może zostać obniżona. Od ostatniej decyzji RPP:

- Inflacja wzrosła do 17,9% r/r (za październik) z poziomu 17,2% r/r (za wrzesień)

- Inflacja bazowa przekroczyła 11%

- Kurs euro i dolara spadł z okolice 4,80 do okolic 4,70

- Ceny gazu w Europie znacząco spadły, nawet do okolic 100 EUR/MWh

- Ceny ropy stabilizują się przy poziomie 90 USD za baryłkę

- Ceny energii elektrycznej i gazu w Polsce znacząco spadły

- Stopy procentowe na świecie dalej rosły, co zmniejsza perspektywy inflacji importowej, a stopy w regionie przestały rosnąć, co zmniejsza presję na NBP

Widać, że inflacja dalej rośnie, ale wiele czynników wskazuje na to, że inflacja może dążyć już do szczytu w najbliższym czasie. Istnieje w takim wypadku przesłanka do utrzymania stóp procentowych bez zmian, choć jednocześnie warto pamiętać, że mamy w tym momencie przynajmniej dwie frakcje w RPP, jedna bardzo jastrzębia, która chciałaby stopy procentowe na poziomie bliskim oczekiwaniom inflacyjnym w średnim terminie (które sięgają nawet 10%).

Co w takim razie liczy się dla rynku?

Sama podwyżka o 25 pb niczego nie zmieni. Zdecydowanie ważniejszym sygnałem dla rynku będzie projekcja inflacyjna. Jeśli inflacja dalej ma rosnąć, można oczekiwać, że RPP będzie pod presją dalszych podwyżek. Z drugiej strony RPP może uzasadnić swoją decyzję o dalszym wstrzymaniu ostatnimi spadkami energii oraz pivotem ze strony innych banków centralnych. Uważamy, że nawet w przypadku braku podwyżki, sytuacja złotego przynajmniej w krótkim terminie nie powinna się pogorszyć. Najgorszym scenariuszem byłoby utrzymanie stóp bez zmian ze znacznym podwyższeniem ścieżki inflacyjnej, która przekraczałaby 20%. EURPLN znalazł się na najniższych poziomach od sierpnia teg roku, zaliczając spadek poniżej poziomu 4,70. W oczekiwaniu na decyzję RPP doszło do lekkiego osłabienia złotego, ale przy 4,7200 znajduje się dosyć silny opór. Jednocześnie para utrzymuje lokalną linię trendu i teoretycznie może być nastawiona na przełamanie jej i spadki do zakresu 4,65 w okolice dolnego ograniczenia wzrostowego kanału trendowego. Do tego trzeba będzie podwyżki lub mocnego obniżenia projekcji inflacyjnych. Jeśli ziści się najgorszy scenariusz, czyli brak podwyżki oraz znaczne podniesienie projekcji inflacyjnej, EURPLN może szybko ponownie znaleźć się w okolicach poziomów 4,75-4,80. Źródło: xStation5

EURPLN znalazł się na najniższych poziomach od sierpnia teg roku, zaliczając spadek poniżej poziomu 4,70. W oczekiwaniu na decyzję RPP doszło do lekkiego osłabienia złotego, ale przy 4,7200 znajduje się dosyć silny opór. Jednocześnie para utrzymuje lokalną linię trendu i teoretycznie może być nastawiona na przełamanie jej i spadki do zakresu 4,65 w okolice dolnego ograniczenia wzrostowego kanału trendowego. Do tego trzeba będzie podwyżki lub mocnego obniżenia projekcji inflacyjnych. Jeśli ziści się najgorszy scenariusz, czyli brak podwyżki oraz znaczne podniesienie projekcji inflacyjnej, EURPLN może szybko ponownie znaleźć się w okolicach poziomów 4,75-4,80. Źródło: xStation5

Michał Stajniak

Starszy Analityk Rynków Finansowych

XTB

michal.stajniak@xtb.pl

🔴Trzy rynki warte uwagi w nadchodzącym tygodniu (03.04.2026)

Podsumowanie dnia - Spokojny dzień w przedświątecznym czasie

PILNE: US100 odbija po bardzo mocnych danych NFP 📈

EURUSD łapie oddech przed NFP 📈

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.