Ostatnia wypowiedź szefa Międzynarodowej Agencji Energii (IEA) wywołała spore poruszenie na rynkach finansowych. Choć jego słowa mogą brzmieć alarmująco i sugerować, że globalne zapasy ropy i paliw wystarczą zaledwie na kilkanaście tygodni, rzeczywistość jest nieco bardziej złożona. Nie zmienia to jednak faktu, że sytuacja na globalnym rynku energetycznym pozostaje ekstremalnie napięta.

Kryzys energetyczny a rezerwy strategiczne: Co naprawdę powiedział Fatih Birol?

Fatih Birol, szef IEA, doprecyzował, że ograniczenie czasowe dotyczy wyłącznie wspólnie uzgodnionego uwalniania rezerw strategicznych przez państwa członkowskie.

Na początku obecnego kryzysu energetycznego 32 kraje, w koordynacji z agencją, zobowiązały się do uwolnienia zapasów strategicznych w łącznej wysokości 400 milionów baryłek. Do 8 maja na rynek trafiło z tego 164 miliony baryłek. Według szefa IEA interwencja ta zwiększyła rynkową podaż o 2,5 miliona baryłek dziennie. Przy zachowaniu takiego tempa, pozostałe rezerwy skończą się dokładnie za 13 tygodni.

Warto jednak pamiętać o szerszym kontekście:

- Potęgi poza IEA: Państwa takie jak Chiny, Indie, Brazylia czy Rosja nie należą do agencji i zarządzają własnymi zapasami niezależnie.

- Globalne zapasy: Światowe rezerwy ropy i produktów ropopochodnych przekraczają obecnie 4 miliardy baryłek.

- Ciągłość produkcji: Zapasy te wystarczyłyby na kilka tygodni tylko w hipotetycznym scenariuszu całkowitego wstrzymania globalnego wydobycia. Tymczasem światowa produkcja wciąż utrzymuje się na poziomie ponad 90 milionów baryłek dziennie, podczas gdy popyt może oscylować już nawet poniżej 100 milionów baryłek na dzień.

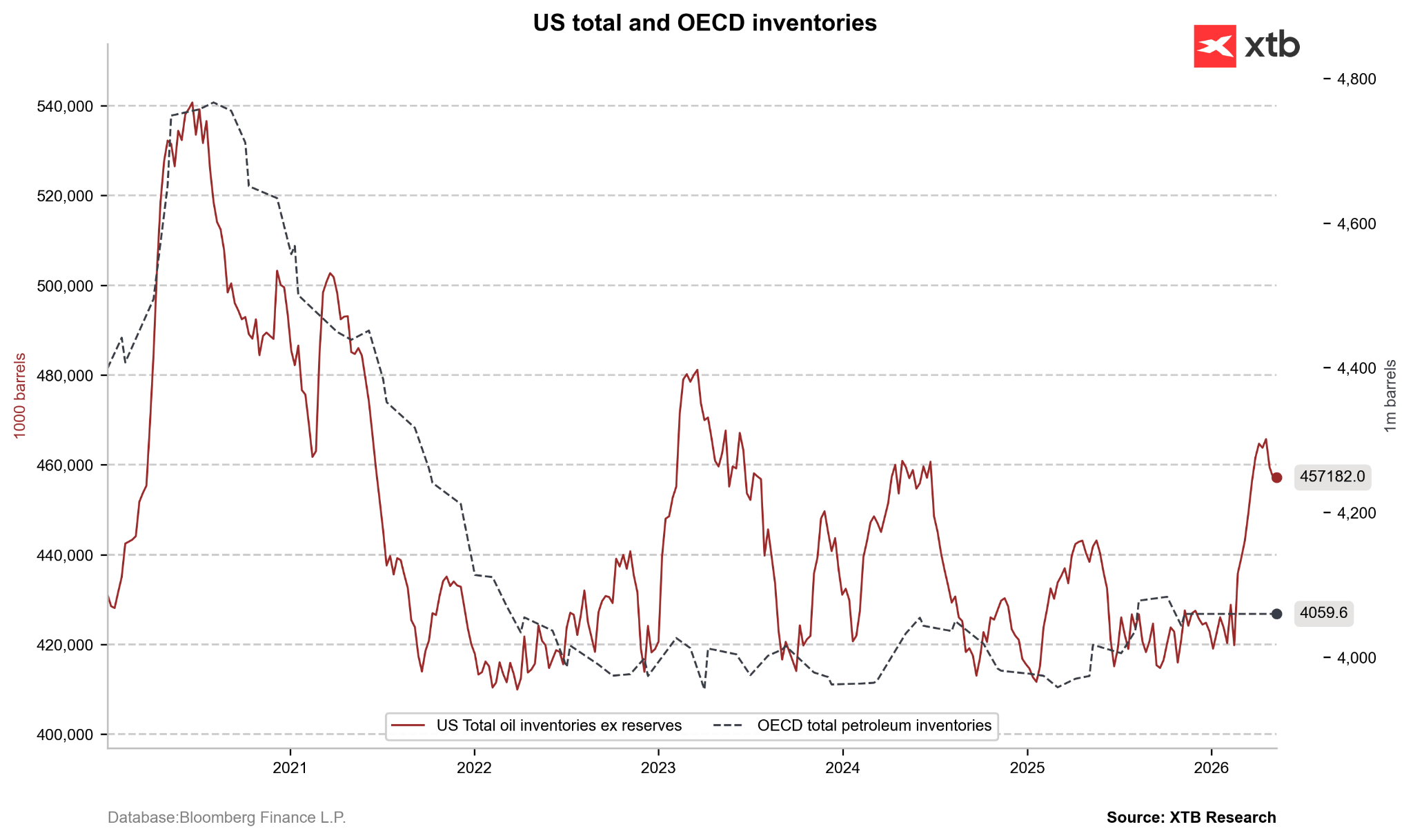

Zapasy w USA spadają, ale z wysokiego poziomu. Zapasy w krajach OECD znajdują się na relatywnie niskim poziomie w porównaniu do szczytu z 2020 roku, ale jednocześnie pozostają w okolicach 4 miliardów baryłek. Oczekiwania IEA wskazują na to, że brak otwarcia Cieśniny Ormuz może te zapasy sprowadzić do ok. 3,6-3,7 miliarda zapasów do końca tego półrocza. Źródło: Bloomberg Finance LP, XTB

Kiedy nastąpi destrukcja popytu i ile zapłacimy za paliwo?

Choć globalna gospodarka balansuje na krawędzi potężnego kryzysu energetycznego, na rynku wciąż nie widać wyraźnej destrukcji popytu, która mogłaby trwale zbilansować sytuację.

Zgodnie z klasyczną zasadą ekonomiczną, 4-procentowy wzrost cen ropy przekłada się na około 1-procentowy spadek popytu. W obecnych realiach rynkowych konsumpcja musiałaby tąpnąć przy cenach powyżej 130 dolarów za baryłkę, aby skutecznie zatrzymać globalne kurczenie się zapasów.

Co to oznacza dla prognoz cenowych?

- Scenariusz 150 USD za baryłkę nieco się oddala, choć wciąż nie można go całkowicie wykluczyć. Jeśli ceny będą rosły, a popyt nie spadnie, ten czarny scenariusz może się ziścić.

- Ceny paliw w Polsce: Gdyby ropa osiągnęła poziom 150 dolarów, cena oleju napędowego (diesla) na polskich stacjach najprawdopodobniej stałaby się dwucyfrowa.

Cieśnina Ormuz a inflacja i stopy procentowe

Kluczowym czynnikiem dla stabilizacji rynków pozostaje geopolityka. Trwający paraliż logistyczny ma bezpośredni wpływ na wskaźniki makroekonomiczne. Jeśli Cieśnina Ormuz pozostanie zamknięta, presja cenowa może podbić inflację w tym roku nawet w kierunku 5%.

Analitycy zwracają jednak uwagę na kluczowy szczegół: obecny wzrost inflacji ma charakter czysto podażowy, a nie popytowy. Co ważne, nie obserwujemy jeszcze groźnego zjawiska odkotwiczenia oczekiwań inflacyjnych, które mogłoby utrwalić drożyznę na dłużej.

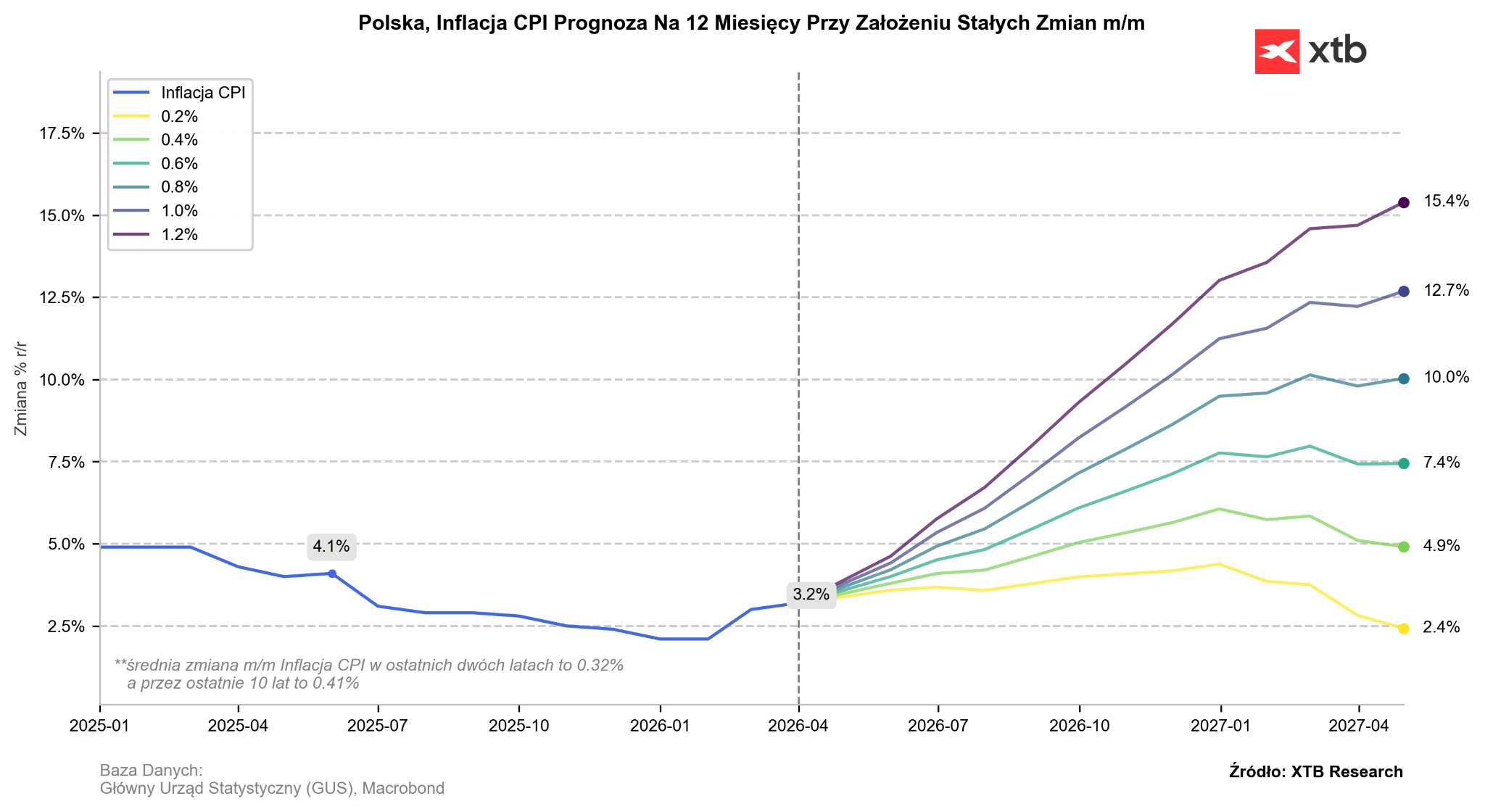

Prognoza: Otwarcie Cieśniny Ormuz w ciągu najbliższych 2–3 tygodni mogłoby sprawić, że inflacja tylko chwilowo otrze się o granicę 4%, by w przyszłym roku systematycznie spadać w kierunku celu inflacyjnego.

Zakładając, że inflacja będzie rosła miesięcznie zaledwie o 0,2%, wtedy w szczycie otrze się o 4%. Z drugiej strony wzrost miesięczny zgodny z 10 letnią średnią doprowadziłby do szczytu inflacyjnego na poziomie 6%. Źródło: Macrobond, XTB

Dopóki oczekiwania inflacyjne konsumentów i firm pozostają stabilne, banki centralne nie mają powodów do drastycznego zacieśniania polityki pieniężnej. Niemniej jednak inwestorzy powinni przygotować się na scenariusz adaptacyjny, który może przynieść jedną lub dwie podwyżki stóp procentowych jeszcze w tym roku.

Michał Stajniak, CFA

XTB

PULS GPW: Wyniki Pepco wspierają WIG20, w tle konferencja NBP

Komentarz walutowy: RPP nie sygnalizuje podwyżek, a Fed jest na nie gotowy

🔴Podsumowanie dnia - Eskalacja na Bliskim Wschodzie. FOMC boi się inflacji

📅Minutes FOMC: Jastrzębi wydźwięk potwierdzony. EURUSD jednak odbija

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.