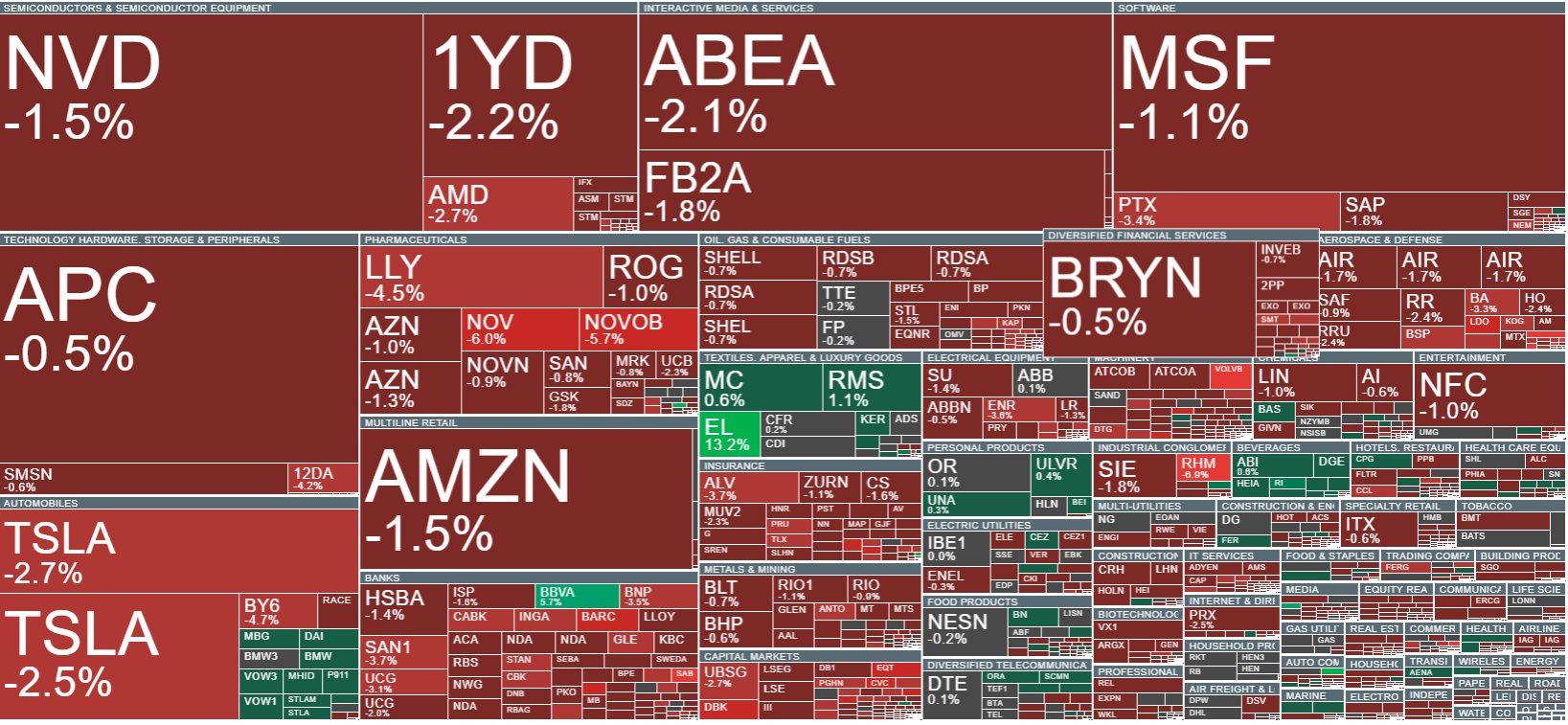

- Spadki indeksów w Europie (1–2%) spowodowane rosnącym niepokojem o jakość kredytów w amerykańskich bankach regionalnych i globalną awersją do ryzyka.

- Inflacja w strefie euro zgodna z prognozami (CPI 2,2% r/r), jednak brak reakcji na EUR/USD; dominują obawy o stabilność sektora finansowego i sytuację polityczną we Francji.

- Spadki indeksów w Europie (1–2%) spowodowane rosnącym niepokojem o jakość kredytów w amerykańskich bankach regionalnych i globalną awersją do ryzyka.

- Inflacja w strefie euro zgodna z prognozami (CPI 2,2% r/r), jednak brak reakcji na EUR/USD; dominują obawy o stabilność sektora finansowego i sytuację polityczną we Francji.

W piątek europejskie indeksy giełdowe wyraźnie tracą, zniżkując nawet o 1–2 %. Spadki te nie były jednak wywołane przez lokalne dane makroekonomiczne, lecz przez rosnące zaniepokojenie sytuacją sektora bankowego w USA. Negatywne sygnały dotyczące jakości portfeli kredytowych niektórych amerykańskich banków regionalnych (m.in. Zions, Jefferies, Western Alliance) wywołały wzrost globalnej awersji do ryzyka i ucieczkę inwestorów do bezpiecznych aktywów.

W tym samym czasie opublikowano finalne dane o inflacji w strefie euro, które okazały się zgodne z wcześniejszymi szacunkami. Wskaźnik CPI wzrósł do 2,2% r/r, co oznacza wzrost względem poprzedniego miesiąca (2,0%), natomiast inflacja bazowa utrzymała się na poziomie 2,3% r/r, bez zmian względem wcześniejszego odczytu. Mimo zgodnych z oczekiwaniami wyników, rynek walutowy pozostał obojętny, a kurs EUR/USD nie wykazał istotnej reakcji.

Brak zmienności na eurodolarze sugeruje, że inwestorzy nie traktują inflacji jako głównego czynnika kierującego obecnie rynkiem. Dominującym tematem pozostaje sektor bankowy i związane z nim zagrożenia systemowe. Dodatkowo, niepewność polityczna we Francji, mimo że premier przetrwał głosowanie nad wotum nieufności – podważa zaufanie do kondycji fiskalnej kraju, co nie sprzyja stabilności nastrojów w Europie.

W tym otoczeniu euro traci przewagę, a dolar zyskuje na atrakcyjności jako bezpieczna przystań. Bez nowych impulsów ze strony EBC lub Fed oraz przy braku zaskoczeń w danych makro, kurs EUR/USD może pozostać w ograniczonym zakresie wahań. Obecnie uwaga rynku przesuwa się z inflacji na potencjalne ryzyka płynące z sektora finansowego – i to one będą w najbliższym czasie kluczowe dla kierunku notowań.

Źródło: xStation

Obecnie obserwowana zmienność na szerszym rynku europejskim. Źródło: xStation

Notowania kontraktów na DAX dzisiaj spadają, głównie pod presją negatywnych nastrojów związanych z problemami amerykańskich banków regionalnych. Indeks traci na wartości, co pokazuje wyraźne osłabienie sentymentu inwestorów wobec ryzyka w sektorze finansowym. Na wykresie widoczny jest spadek po okresie solidnych wzrostów, a DAX przebija od góry kluczowe średnie EMA 50 i testuje EMA 100. Kluczowe poziomy wsparcia, takie jak 50- i 100-dniowa wykładnicza średnia krocząca, znajdują się pod presją i ich utrzymanie będzie istotne dla stabilizacji rynku oraz potencjalnego odwrócenia trendu. Jeśli DAX nie utrzyma się powyżej tych średnich, może to zwiastować dalsze spadki w krótkim terminie.

Źródło: xStation

Wiadomości ze spółek:

Akcje Continental(CON.DE) rosną o 8% po tym, jak Deutsche Bank podwyższył rekomendację dla spółki, podkreślając lepsze od oczekiwań wyniki za trzeci kwartał, głównie dzięki silnej wydajności działu opon. Bank podniósł również cenę docelową z 63 do 65 euro, wskazując na odporność segmentu opon, który dzięki korzystnemu miksowi produktów i stabilnym cenom zrekompensował spadek wolumenów oraz negatywne czynniki zewnętrzne, takie jak taryfy i presje walutowe. Wyniki za trzeci kwartał 2025 roku wykazały przewagę nad prognozami zarówno pod względem zysków, przepływów pieniężnych, jak i marż całej grupy. Segment opon, z przychodami na poziomie około 3,5 mld euro, utrzymał stabilność rok do roku mimo spadku wolumenów o około 1%. Marża EBIT skorygowana w tym dziale wyniosła 14,3%, znacząco przekraczając konsensus na poziomie 13%, co przełożyło się na około 10% przewagę nad prognozami.

Akcje Deutsche Banku(DBK.DE) spadają o 5,8% w reakcji na globalną wyprzedaż akcji banków wywołaną obawami o jakość kredytów w amerykańskich bankach regionalnych. Wczoraj Zions Bancorporation ogłosił stratę w wysokości 50 milionów dolarów na dwóch pożyczkach, a Western Alliance złożył pozew o oszustwo, co wywołało niepokój inwestorów o standardy kredytowe w sektorze bankowym

Akcje niemieckich gigantów zbrojeniowych Rheinmetall(RHM.DE) i RENK(R3NK.DE) odnotowują spadki w reakcji na zapowiedziane spotkanie prezydentów Trumpa i Putina. Inwestorzy obawiają się, że rozmowy mogą przyczynić się do deeskalacji konfliktu na Ukrainie, co mogłoby negatywnie wpłynąć na popyt na sprzęt wojskowy i tym samym ograniczyć przychody firm z sektora obronnego.

Dolar w natarciu! Ataki na Bliskim Wschodzie drenują Forex

Hossa AI wróci na Nasdaq ze zdwojoną siłą? Nowy biznes Meta Platforms

Apple testuje chińskie chipy pamięci. Czy nadchodzi przełom technologicznych ambicji Chin?

Akcje Alibaba rosną 10% przed wynikami 📈 Kapitał wraca do Chin?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.