Sektor handlu detalicznego w Polsce, a w szczególności segment średniej wielkości supermarketów typu proximity, znalazł się w 2026 roku w punkcie zwrotnym, którego epicentrum stanowią wyniki finansowe i giełdowa trajektoria spółki Dino Polska S.A. Po okresie wieloletniego wzrostu, który wywindował wycenę spółki do poziomów znacznie przewyższających europejskich konkurentów, rynek zweryfikował te oczekiwania poprzez bolesny proces deratingu. Publikacja raportu za pierwszy kwartał 2026 roku stała się zatem wydarzeniem o kluczowym znaczeniu, nie tylko dla akcjonariuszy spółki, ale dla całej Giełdy Papierów Wartościowych w Warszawie. Wyniki te, choć wykazujące strukturalne wyzwania związane z rentownością, okazały się istotnym pozytywnym zaskoczeniem względem skrajnie pesymistycznych prognoz rynkowych, co wywołało gwałtowną, dwucyfrową reakcję cenową na otwarciu sesji.

Analiza wyników finansowych i operacyjnych: Triumf wolumenu nad prognozami

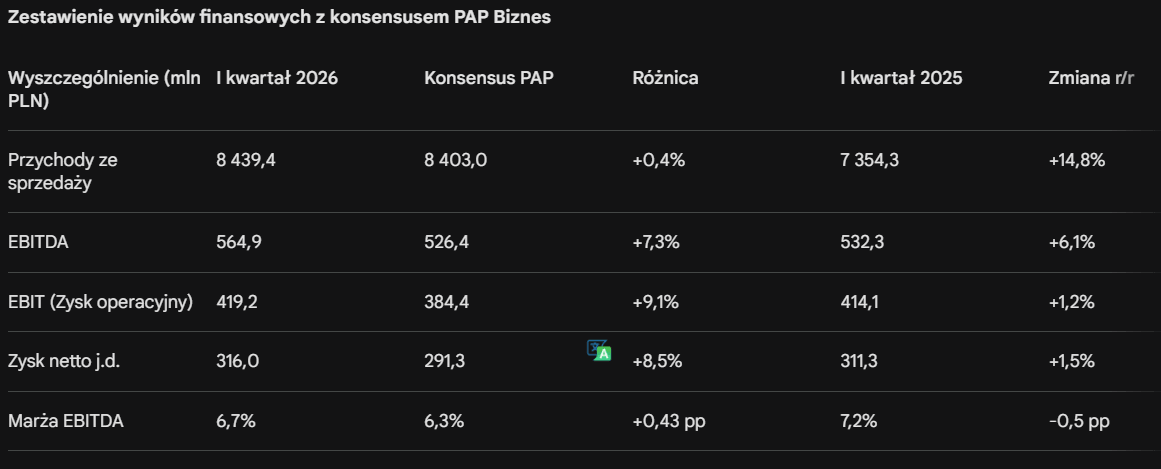

W pierwszym kwartale 2026 roku Dino Polska odnotowało przychody ze sprzedaży na poziomie 8 439,4 mln PLN, co oznacza wzrost o 14,8% w stosunku do analogicznego okresu roku poprzedniego, kiedy to przychody wyniosły 7 354,3 mln PLN. Wynik ten jest niemal idealnie zbieżny z konsensusem rynkowym (8 403,0 mln PLN), co świadczy o wysokiej przewidywalności bazy sprzedażowej spółki, mimo skrajnie trudnego otoczenia makroekonomicznego. Prawdziwe zaskoczenie przyniosły jednak poziomy zysków operacyjnych i netto, które znacząco przebiły oczekiwania analityków.

Źródło: Opracowanie na podstawie danych finansowych spółki oraz konsensusu PAP Biznes.

Gwałtowna reakcja rynku, objawiająca się wzrostem kursu o ponad 14-16,5% w pierwszych godzinach handlu, była bezpośrednią odpowiedzią na przełamanie serii negatywnych rozczarowań wynikowych z ubiegłego roku. Inwestorzy, którzy w ostatnich miesiącach wyceniali Dino przy założeniu głębokiej erozji zysków, zostali zmuszeni do rewizji swoich arkuszy kalkulacyjnych. Zysk netto przypadający akcjonariuszom jednostki dominującej wyniósł 316 mln PLN wobec 311,3 mln PLN przed rokiem, co przy prognozie na poziomie 291,3 mln PLN stanowiło potężny impuls popytowy.

Dynamika sprzedaży porównywalnej LFL i efekt kalendarzowy

Kluczowym wskaźnikiem operacyjnym, który przyciągnął uwagę analityków, był wzrost sprzedaży w sklepach istniejących (Like-for-Like, LFL), który w pierwszym kwartale 2026 roku wyniósł 4,4%. Jest to wynik o tyle imponujący, że w analogicznym okresie 2025 roku wskaźnik ten wyniósł zaledwie 0,5%. Tak silne odbicie sugeruje, że Dino skutecznie walczy o portfel klienta, zwiększając wolumen zakupów w obliczu spadających cen jednostkowych wielu produktów.

Należy jednak dokonać chłodnej dekompozycji tego wyniku. Zarząd spółki wskazał na dwa główne czynniki determinujące dynamikę LFL. Z jednej strony, negatywny wpływ miała postępująca deflacja cen żywności, która ogranicza nominalną wartość koszyka zakupowego. Z drugiej strony, istotnym wsparciem był efekt kalendarzowy – przesunięcie Świąt Wielkanocnych, które w 2026 roku przypadły na początek kwietnia, spowodowało, że kluczowy okres zakupowy skumulował się w ostatnich dniach marca. W 2025 roku Wielkanoc wypadała pod koniec kwietnia, co faworyzowało wyniki drugiego kwartału. Zatem tegoroczne 4,4% zawiera w sobie pewną premię czasową, którą rynek będzie musiał skorygować przy analizie danych za drugi kwartał 2026 roku.

Presja na marże i strategia „Volume over Margin”

Mimo pobicia konsensusu, raport za I kwartał 2026 roku potwierdza trend, który niepokoi inwestorów długoterminowych: postępującą kompresję marż. Marża EBITDA spadła do poziomu 6,7% z 7,2% rok wcześniej. Warto zauważyć, że jeszcze w 2024 roku spółka operowała na marżach zbliżonych do 7,9%. Spadek rentowności o 54 punkty bazowe rok do roku jest bezpośrednim efektem świadomej polityki cenowej zarządu. Źródło: XTB

Mechanizm kompresji rentowności

Dino Polska, mierząc się z agresywną postawą konkurencji (Biedronka, Lidl), zdecydowało się na priorytetowe traktowanie wolumenów sprzedaży. W praktyce oznacza to, że sieć nie przenosi całości wzrostu kosztów operacyjnych na klientów, a w wielu przypadkach wręcz obniża ceny, by utrzymać atrakcyjność ofertową. Koszt własny sprzedaży wzrósł o 15,3% rok do roku, wyprzedzając dynamikę przychodów (14,8%), co doprowadziło do zwiększenia udziału kosztu własnego w przychodach do poziomu 76%.

Dodatkowym obciążeniem w pierwszym kwartale były czynniki pogodowe. Trudne warunki zimowe w styczniu i lutym 2026 roku wygenerowały zwiększone zapotrzebowanie na usługi odśnieżania oraz drastycznie podniosły koszty energii elektrycznej i ogrzewania placówek. W tym kontekście pobicie konsensusu marżowego (rynek spodziewał się marży EBITDA na poziomie 6,2-6,3%) należy uznać za dowód wysokiej sprawności operacyjnej w zarządzaniu kosztami zmiennymi.

Giełdowe perspektywy i wycena: Koniec deratingu?

Gwałtowna reakcja cenowa po publikacji wyników (wzrost z ok. 29 PLN do 34 PLN) sugeruje, że rynek uznał dotychczasową przecenę za nadmiarową. Przez ostatni rok akcje Dino straciły blisko 50% wartości, co było efektem przejścia od wyceny „spółki wzrostowej” (growth) do modelu „dojrzałego detalisty”.

Dino Polska wchodzi w drugą połowę 2026 roku jako spółka, która odrobiła lekcję z zarządzania oczekiwaniami rynku. Jeśli deflacja cen żywności wyhamuje w nadchodzących miesiącach, Dino może stać się beneficjentem dźwigni operacyjnej, co ostatecznie zakończy trwający od roku trend spadkowy na giełdzie. Strategia „maksymalizacji wolumenów” wydaje się być w obecnych warunkach jedyną słuszną drogą do utrzymania pozycji lidera segmentu proximity w Polsce.

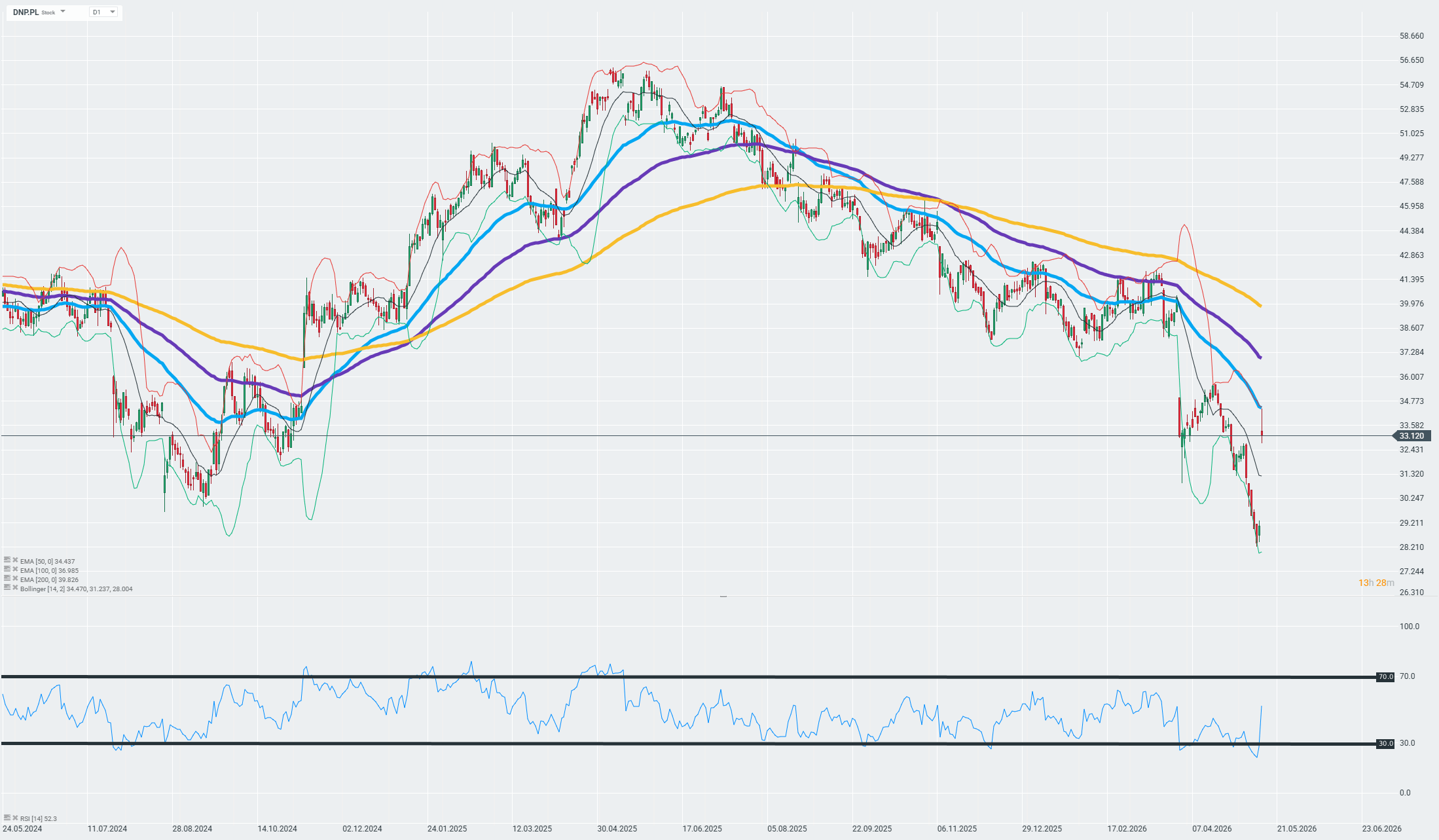

Kurs w długim terminie, mimo dzisiejszego odbicia znajduje się w silnym trendzie spadkowym, który nabrał gwałtownego przyspieszenia od listopada 2025 roku – cena przebiła kolejno wszystkie kluczowe średnie kroczące (EMA 50, EMA 100, EMA 200), co potwierdza dominację podaży. Warto zauważyć, że dzisiejsza luka w górę zatrzymała się w strefie 50-dniowej EMA, która może być traktowana jako istotny punkt definiującym krótkoterminowy trend na walorze. Jeśli nie uda się go trwale wybić nie wykluczone, że długoterminowy trend spadkowy pozostanie niezachwiany. Źródło: xStation

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Nvidia nie walczy już o klientów. Walczy o przyszłych twórców sztucznej inteligencji.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.